車載半導体の世界市場規模は2030年までにCAGR 11.4%で拡大する見通し

市場概要

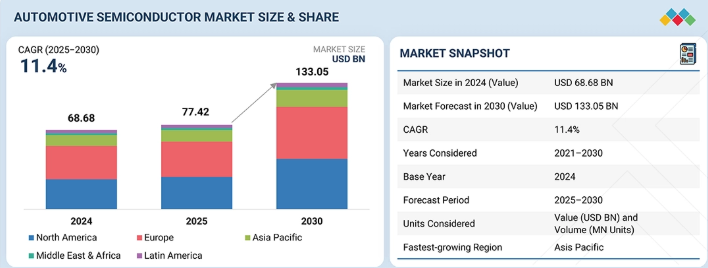

世界の自動車用半導体市場は、2025年の774億2,000万米ドルから2030年には1,330億5,000万米ドルに成長すると予測され、予測期間中の年平均成長率は11.4%です。市場を牽引するのは、電気自動車(EV)、先進運転支援システム(ADAS)、車両電化技術の採用の高まりです。パワーエレクトロニクス、センサー、マイクロコントローラーの継続的な技術革新と、コネクティビティと自動化機能の統合の増加は、世界の自動車産業全体の半導体需要を加速します。

キーポイント

コンポーネント別

主要コンポーネントには、プロセッサ、アナログIC、ディスクリートパワーデバイス、センサ、メモリ、その他のコンポーネントが含まれます。アナログICは、パワーマネージメント、シグナルコンディショニング、コネクティビティアプリケーションに広く使用されていることから、2025年と2030年に最大の市場シェアを占める見込み。センサーは、ADAS、自律走行、車載安全システムの導入拡大に支えられ、最も高いCAGRを記録すると予想されます。

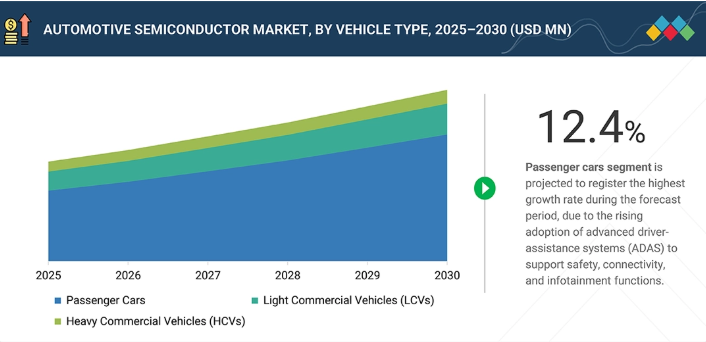

車両タイプ別

市場は乗用車、小型商用車(LCV)、大型商用車(HCV)に区分されます。乗用車は、電気自動車やコネクテッドカーの普及、車両あたりの半導体搭載量の増加、快適性、安全性、インフォテインメント機能に対する消費者の需要に起因して、最も速い速度で支配し、成長すると予測されます。

推進タイプ別

推進タイプには内燃機関(ICE)と電気自動車(EV)があります。内燃機関(ICE)セグメントは、ガソリン車とディーゼル車の膨大な既存車両と継続的な生産により、最大の市場シェアを占めています。電気自動車セグメントは、世界的な電動化への取り組みと、EVパワーエレクトロニクス、バッテリー管理、モーター制御半導体への投資により、最も高いCAGRを記録すると予測されています。

アプリケーション別

アプリケーションは、パワートレイン、セーフティ、ボディエレクトロニクス、シャシー、テレマティクス&インフォテインメント、ADAS&自律走行に及びます。パワートレイン分野は、エンジン管理、トランスミッション制御、EVモーターシステムにおける半導体の使用が牽引し、最大のシェアを占めています。ADAS&自律走行セグメントは、リアルタイム意思決定と運転支援のためのレーダー、カメラ、LiDARセンサーの統合の増加により、最も高いCAGRを示すと予測されています。

材料別

材料には、シリコン(Si)、炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他の材料が含まれます。シリコンベースの半導体は、成熟した製造エコシステムとコスト効率の恩恵を受け、市場を支配しています。GaNベースの半導体は、次世代のEVおよびADASアプリケーション向けに優れた電力密度、熱効率、スイッチング速度を提供し、最も速い成長を記録する見込みです。

地域別

地域には北米、欧州、アジア太平洋地域、RoWが含まれます。アジア太平洋地域は、自動車生産台数の多さ、EVの急速な普及、強力な半導体製造能力、中国、日本、韓国、インドなどの国における政府の奨励策に支えられ、2025年から2030年にかけて最大の市場シェアを占め、CAGRも最も高くなると予測されています。

競争環境

車載用半導体市場の大手企業は、技術革新、提携、地域拡大を重視し、存在感を強めています。主な参加企業は、Infineon Technologies AG(ドイツ)、NXP Semiconductors(オランダ)、ルネサス エレクトロニクス(日本)、STマイクロエレクトロニクス(スイス)、Texas Instruments Incorporated(米国)、Robert Bosch GmbH(ドイツ)、Semiconductor Components Industries, LLC(米国)など。これらの企業は、自動車の電動化、自動化、コネクティビティへの移行をサポートするために、先進的なパワー半導体、センサー統合、車載グレードのマイクロコントローラに投資しています。

車載用半導体は、電力管理、安全性、接続性、自動化をサポートし、最新の自動車における高度な機能を実現する重要な部品です。その統合は、電気自動車(EV)、ADAS、自律走行システムの採用拡大とともに加速しています。市場は、車両の電動化、デジタル化、ソフトウェア定義アーキテクチャへの移行によって牽引され、信頼性、インテリジェンス、全体的な運転体験を強化するための高性能でエネルギー効率の高い半導体ソリューションが求められています。

顧客の顧客に影響を与えるトレンドと混乱

半導体サプライヤのビジネスへの影響が、自動車業界のトレンドおよび破壊から現れている旨。従来のプロセッサおよびアナログICから、AI/ML処理ユニット、ワイドバンドギャップ半導体およびLiDARセンサへとシフトする、4-5年での収益構成の進化を示す旨。この変革は、自動車OEM、Tier-1サプライヤ、EVメーカー全体の電動化と自律走行需要によって推進されます。

主要企業・市場シェア

市場エコシステム

車載半導体のエコシステムには、半導体設計者、車載半導体メーカー、サプライヤー&OEM、システムインテグレーター、エンドユーザーを含む様々なステークホルダー間の相互接続関係の特定と分析が含まれます。ARM、Synopsys、Qualcommなどの半導体設計者はチップアーキテクチャを開発し、Infineon、Texas Instruments、STMicroelectronicsなどの自動車用半導体メーカーは特殊チップを製造し、Continental、Denso、Boschなどのサプライヤ&OEMはこれらを車両システムに統合し、Harman、ETASなどのシステムインテグレータは完全な電子制御プラットフォームを開発し、トヨタ、Tesla、フォルクスワーゲン、Fordなどのエンドユーザはこれらの技術を車両に導入します。

地域

予測期間中、世界の自動車用半導体市場ではアジア太平洋地域が急成長の見込み

アジア太平洋地域は、予測期間中、自動車用半導体市場で最も急成長する地域と予測されています。この地域市場を牽引しているのは、自動車生産の急速な拡大、電動化の進展、先進運転支援システム(ADAS)とコネクティビティ機能の統合の拡大です。中国、日本、韓国、インドなどの国々は、政府の強力なインセンティブ、EV製造イニシアティブ、カーエレクトロニクスの進歩を通じて半導体採用をリードしています。強固なサプライチェーン、半導体製造能力の拡大、スマートでエネルギー効率の高い自動車に対する消費者需要の高まりにより、この地域は世界の自動車用半導体市場の主要な成長拠点としてさらに位置付けられています。

車載用半導体市場: 企業評価マトリックス

車載用半導体市場のマトリックスでは、Infineon Technologies AG(スター)が、市場での強力なプレゼンスと、パワー半導体、マイクロコントローラ、センサを網羅する包括的なポートフォリオでリードし、自動車の電動化、ADAS、安全システムの技術革新を推進しています。Qualcomm Technologies, Inc.(エマージングリーダー)は、接続性、インフォテイメント、自律走行に特化した先進的な自動車プラットフォームで急速に足跡を拡大し、ソフトウェア定義および接続された自動車のエコシステムにおける重要な新興プレーヤーとしての地位を確立しています。

主要市場プレーヤー

Infineon Technologies AG (Germany)

NXP Semiconductors (Netherlands)

STMicroelectronics (Switzerland)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 バリューチェーン分析

- 5.4 エコシステム分析

- 5.5 価格分析 主要企業が提供する平均販売価格動向(2021~2024年) 平均販売価格動向(地域別)(2021~2024年

- 5.6 投資と資金調達のシナリオ

- 5.7 顧客のビジネスに影響を与えるトレンド/混乱

- 5. 8 技術分析 主要技術 – ADASおよびインフォテインメント向けシステムオンチップ(SoC)プラットフォーム – パワー半導体デバイス – 車載センサー 補足技術 – 先端半導体パッケージング – 車載イーサネットおよび高速コネクティビティ規格 – 機能安全およびセキュリティフレームワーク – 車載AIアクセラレータ 車載AIアクセラレータとドメイン・コントローラ ADJACENT TECHNOLOGIES- SDV(ソフトウェア定義車両)と集中型E/Eアーキテクチャ- V2X(Vehicle-to-Everything)通信技術- デジタル・ツインとOTA(Over-the-Air)アップデート・エコシステム- 自律システムのためのエッジAIと機械学習

- 5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.11 ケーススタディ分析

- 5.12 貿易分析 輸出シナリオ 輸入シナリオ

- 5.13 特許分析

- 5.14 主要会議とイベント(2025~2026年)

- 5.15 関税と規制の状況 規制機関、政府機関、その他の組織 主要規制

- 5.16 人工知能が車載半導体市場に与える影響

- 5.17 2025年米国関税の自動車半導体市場への影響 主要関税率価格影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 用途への影響

自動車用半導体市場、部品別

50

- 6.1 導入

- 6.2 プロセッサ マイクロプロセッサ・ユニット(MPU) マイクロコントローラ・ユニット(MCU) デジタル・シグナル・プロセッサ(DSP) グラフィック・プロセッシング・ユニット(GPU)

- 6.3 アナログIC アンプ インターフェース コンバータ コンパレータ ASIC/ASP ロジックIC インフォテインメント/テレマティクス/コネクティビティ・デバイス

- 6.4 ディスクリート・パワー・デバイス 小信号トランジスタ パワー・トランジスタ サイリスタ 整流器およびダイオード

- 6.5 センサー 画像センサー – CMOSイメージセンサー – 電荷結合素子(CCD) 圧力センサー 慣性センサー – 加速度計 – ジャイロスコープ 温度センサー レーダー

- 6.6 メモリ ダイナミック・ランダム・アクセス・メモリ(DRAM) スタティック・ランダム・アクセス・メモリ(SRAM)

- 6.7 その他(LEDドライバ&コントローラ、レーザーダイオード)

車載半導体市場、車種別

70

- 7.1 導入

- 7.2 乗用車 ハッチバック セダン SUV/クロスオーバー

- 7.3 小型商用車(LCV) バンズ・ピックアップ

- 7.4 大型商用車(HCV)トラック・バス

自動車用半導体市場、推進力タイプ別

90

- 8.1 導入

- 8.2 内燃エンジン(氷) ガソリン ディーゼル その他

- 8.3 電気ハイブリッド車(HEV) プラグインハイブリッド車(PHEV) バッテリー電気自動車(BEV)

自動車用半導体市場、材料別

120

- 9.1 導入

- 9.2 シリコン(Si)ベース

- 9.3 炭化ケイ素(SIC)

- 9.4 窒化ガリウム(gan)

- 9.5 化合物半導体

自動車用半導体市場、用途別

150

- 10.1 導入

- 10.2 パワートレイン エンジン制御 hev/ev モーター トランスミッション

- 10.3 安全エアバッグ TPM(タイヤ空気圧モニター)

- 10.4 ボディ・エレクトロニクス ボディ・コントロール・モジュール シート・エレクトロニクス ドア・ミラー&ウィンドウ・コントロール 空調システム

- 10.5 シャーシブレーキ ステアリングトラクションコントロール ビークルダイナミクスマネジメント

- 10.6 テレマティクス&インフォテインメント ダッシュボード ナビゲーションシステム コネクティビティデバイス オーディオ・ビデオシステム

- 10.7 アダス&自律走行 アダプティブ・クルーズ・コントロール(ACC) 車線逸脱警報(LDW) 車線維持支援(LKA) 死角検出(BSD) 自動緊急ブレーキ(AEB) 交通標識認識(TSR) 駐車支援(PA) 暗視ドライバー・モニタリング・システム(DMS) 完全自律走行システム

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 1220

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別

- キャプティブポータルの世界市場規模は2034年までにCAGR 13.9%で拡大する見通し

- 買掛金自動化のグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、組織規模別、展開タイプ別、業種別(消費財・小売、BFSI、IT・通信、製造)、地域別予測:2022-2032年

- プログラマブルDC電源の中国市場:シングル出力タイプ、デュアル出力タイプ、マルチ出力タイプ

- 世界の生物学的製剤受託研究機関市場(2025年~2033年):種類別(創薬、非臨床、臨床)、製品別、サービス別、治療領域別、最終用途別、地域別

- 世界のパラアラミド繊維市場(2025年~2033年):用途別(セキュリティ・保護、光ファイバー、摩擦材、ゴム補強材、タイヤ補強材)、地域別

- CMOSイメージセンサのグローバル市場規模調査、スペクトル別(可視、非可視)、画像処理技術別(2D、3D)、解像度別、最終用途別、地域別予測:2022-2032年

- 中東&アフリカの歯科機器市場(2025 – 2031):製品別、診断機器、エンドユーザー別分析レポート

- 5-アセチルアセナフテン(CAS 10047-18-4)の世界市場2019年~2024年、予測(~2029年)

- 水素(CAS 1333-74-0)の世界市場2019年~2024年、予測(~2029年)

- ターボコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):OEM、アフターマーケット

- 単相変圧器の世界市場2025:メーカー別、地域別、タイプ・用途別