自動車インテリアの世界市場展望:2032年までCAGR 2.2%で成長し、2,057.7億ドル規模に達すると推定

市場概要

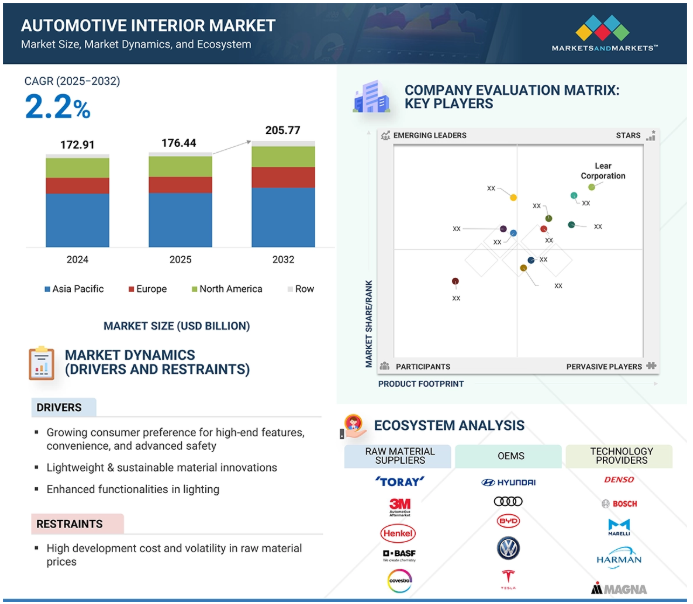

世界の自動車内装市場は、2025年に1,764億4,000万米ドルと推定され、同期間の年平均成長率は2.2%で、2032年には2,057億7,000万米ドルに達すると予測されています。

インフォテインメントシステム、タッチスクリーン、音声コントロール、拡張現実、自律走行機能などの先進技術の統合が、自動車内装の大幅な進歩を促進しています。自動車メーカーは、車内の全体的な関与を強化するために、最先端の技術機能を組み込むことを優先しています。スマートフォンとモノのインターネット(IoT)の影響力が高まるにつれ、デジタル機器と自動車とのシームレスな接続がますます不可欠になっています。消費者は、自動車がデジタルライフの延長線上にあることを期待し、接続機能に対する需要の高まりにつながっています。さらに、環境への配慮から、環境に優しく持続可能な内装材への需要が高まっています。メーカーは、再生プラスチック、天然繊維、バイオベース素材など、従来の素材に代わる選択肢を模索しています。

推進要因 高級機能、利便性、先進安全性に対する消費者の嗜好の高まり

乗用車と商用車の両方を選択する際、自動車の内装は顧客にとってますます重要になってきています。以前は、高級車だけが豪華な内装を備えていましたが、現在では、OEMは顧客を引き付けるために、すべての車両セグメントで革新的な機能を提供しています。世界経済の改善に伴い、特に中国、インド、ブラジルなどの新興国では消費者のライフスタイルが大きく変化しており、その結果、世界中で高級車の販売が増加しています。高級車は、リサイクル可能で高品質なインテリアの重要性が高まっているため、高級機能を取り入れる傾向が強まっています。メルセデス・ベンツなどのブランドは、環境に優しく、持続可能な方法で調達されたレザーや、動物を使用しない革新的な代替素材を提供しています。これらの素材は環境的価値観に沿うだけでなく、快適性、機能性、長持ちする耐久性を保証します。例えば、メルセデス・ベンツ・グループAGの報告書によると、2024年にメルセデス・ベンツ・グループは全世界で約238万9,000台の自動車とバンを納入しました。メモリーシート、パノラマ・サンルーフ、シートヒーター、ステアリング・ホイール・ヒーターなど、かつてはプレミアムカーにのみ搭載されていた機能が、自動車メーカーが市場競争力を維持するためにミドルセグメント車に搭載されるようになっています。

先進的な自動車用内装部品の需要は、高級車の需要の増加に伴って拡大する見込みです。高級車とはハイエンドのプレミアムカーのことで、スマート・シート・システム、HUD、照明付きヘッドライナー、ステアリング・ホイール・ヒーター、アンビエント照明などの機能を備えています。HUDやスマート・シート・システムの採用は、BMW、メルセデス・ベンツ、アウディなどの高級プレミアム車ブランドでも見られます。このように、高級車の需要が増加しているため、自動車用内装部品の需要は予測期間中に高くなるでしょう。

阻害要因:高い開発コストと原材料価格の変動

自動車用内装品市場では、多くの技術開発とイノベーションが行われてきました。自動車用内装システムの開発に不可欠な要素は、ユーザーフレンドリーで規制に適合したシステムを作ることです。ここ数年、先進的な自動車内装部品のコストは低下していますが、それでも標準的な内装電装部品よりは高価です。例えば、自動車の電子システムは、以前は車両コストの約1%から2%を占めていましたが、ユーザーエクスペリエンスと利便性を向上させる機能に対する需要の高まりにより、この状況は変化しています。現在、これらのシステムは車両コストの8~12%を占めています。コストが高いため、ハイテク機能やソリューションは現在、高級車でしか利用できません。プレミアムセグメントの乗用車の大半は、8ウェイ/10ウェイ調節可能な前列シート、リクライニング機能付き中列席キャプテンシート、マルチインフォメーションディスプレイ、カメラ付きインフォテインメントシステム、ジェスチャーコントロール、デュアルゾーン空調コントロール、シートヒーター/ベンチレーション、マッサージシートなど、開発コストの高い機能を備えています。このような最先端技術は、低価格車やエコノミーカーに広く採用されるのは、価格が下がってからでしょう。これは、先進的で革新的な自動車内装部品の総市場拡大の障壁となる可能性があります。

技術開発費とは別に、自動車内装部品のコストは原材料費にも左右されます。レザーシート、内装、革巻きステアリングホイール&ギアノブ、ダッシュボードのプラスチック/仕上げ、ダッシュボード&ボタン/スイッチ、インストルメントパネル&ドアパネル、シートクッションの製造には、プラスチック、レザー、その他の材料のコストが重要です。これらの原材料の価格は変動しやすく、自動車内装市場全体に影響を与える可能性があります。

機会: 半自動運転車と自律走行車の増加傾向

自律走行車や半自律走行車の人気が高まるにつれ、最先端の自動車内装技術の需要が高まります。自律走行車のキャビンは、ドライバーレスモードへの切り替えが可能な構造である必要があります。半自律走行車とは、人間が少しアシストするだけで、周囲の環境を感知して目的地まで走行する自動運転車。音声指示でコントロール可能。車内にカメラセンサーを設置することで、半自律的なタスクを実行し、ドライバーにさまざまな視点からの情報を継続的に提供します。

顧客は主に、半自律走行車のバックビューと360度ビューを選択します。ドライバーは、これらの写真や視点を車載ディスプレイ・システムで見ることができます。MG Gloster、Toyota Highlander、Honda CR-V、Ford Explorer、Hyundai Palisade、Kia Tellurideなどの車種には、360度カメラシステムが標準装備されています。このシステムは、4台のカメラを使用して、車両周囲の鳥瞰図を作成します。このビューは、駐車、狭い場所での操縦、障害物の回避に役立ちます。

自律走行車(AV)の開発と配備は加速し続けており、特にアメリカでは大手自動車装置メーカー(OEM)やe-hailingサービスプロバイダーが自動運転モビリティ構想を積極的に展開しています。ゼネラルモーターズ、フォード、ウーバー、リフト、ウェイモなどの企業が自律走行車のパイロットプログラムを進め、乗客は専用のモバイルアプリケーションを通じて自動運転タクシーを呼ぶことができるようになりました。アメリカはこの分野のトップランナーであり続け、無人タクシーの大規模な公共配備を実施した最初の国になりました。例えば、アルファベット・インクの自律走行部門であるウェイモは、2024年から2025年初頭にかけて、商用ロボットタクシー・サービスを大幅に拡大。現在ではシリコンバレーを含む都市部でも事業を展開しており、マウンテンビュー、パロアルト、ロスアルトス、サニーベールなどの都市をカバーし、テキサス州オースティンでもサービスを開始しました。

課題 未組織のアフターマーケットの存在

OEMはすべての車両にハイエンドのインテリア機能を提供しているわけではないため、顧客は通常、アフターマーケットでそれらを取り付けてもらいます。例えば、アンビエント照明、デジタルメータークラスター、バックミラーディスプレイ、リアシートエンターテインメントシステムなど。OEMは、CおよびDカテゴリー車の最高のバリエーションにのみ、これらの設備を提供しています。顧客は、これらの機能のためだけに最高のバリエーションを購入することを好みません。彼らはアフターマーケットのものを好むでしょう。さらに、アフターマーケットのインテリアアクセサリーは安価です。その結果、自動車のインテリアのためのかなりのアフターマーケットがあります。アンビエンス・ライトが強いと気が散るので、OEMは通常、特定の自動車内装部品を製造するためのガイドラインや規制を持っています。アフターマーケットアクセサリーとして生産される場合、この側面は規制できません。

また、自動車部品市場では、未組織のプレーヤーが、確立された品質基準を満たさない低価格の代替品を提供することで、しばしば価格引き下げを行っています。これが激しい競争を生み、価格競争の引き金となり、最終的に組織メーカーの利益率を縮小させるのです。こうした非組織的なサプライヤーの間では標準化が進んでいないため、製品が安全、排ガス、耐久性に関する規制に適合していない可能性があり、問題はさらに深刻化します。その結果、品質にばらつきが生じ、現地で調達するOEMのブランド評価に重大な問題をもたらします。さらに、低グレードのシートカバーやダッシュボードなど、標準以下の内装部品が使用されると、顧客体験が悪くなり、自動車全体のブランド認知に悪影響を及ぼす可能性があります。さらに、未組織ベンダーは、信頼できる物流、在庫管理システム、アフターサービスを欠いていることが多く、サプライチェーンの混乱、納期の遅れ、OEMやTier 1サプライヤーの潜在的欠陥につながります。このような未組織市場は、自動車用内装OEM市場の成長にとって大きな課題となっています。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した自動車内装部品メーカーが含まれます。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、FORVIA Faurecia(フランス)、Adient plc. (アイルランド)、Yanfeng(中国)、Lear Corporation(アメリカ)、Continental AG(ドイツ)など。

コンポーネントの種類別では、シート分野が予測期間中に最大市場を占める見込み

シートは乗用車や商用車に不可欠な部品であるため、予測期間中、シート分野が自動車内装品市場で最大のシェアを占めると予測されます。この成長の原動力となっているのは、自動車生産台数の増加と、快適性、利便性、高級感を求める消費者の一貫した嗜好の高まりです。また、自動車製造の最大拠点であるアジア太平洋地域も、世界のシート市場をリードしています。同地域では小型車や経済的な自動車が主流であるため、従来型のチャイルドシートの採用率が高くなっています。

これとは対照的に、北米とヨーロッパの中高級車セグメントは、プレミアムシート技術の需要に影響を与えています。これらの地域の消費者は、運転の快適性を高める高度なシート・ソリューションを好むようになっています。その結果、パワー&ヒーターシート、ヒーター&ベンチレーションシート、ヒーター&ベンチレーション&メモリーシート、ヒーター&ベンチレーション&メモリー&マッサージシートの普及が進んでいます。

より高度なシステムを搭載した自動車は、アメリカ、ドイツ、イギリス、フランスなどの技術先進国で販売されています。これらの国々は、量産車でもデジタル・センタースタックやインストルメント・クラスターを標準ディスプレイ・システムとして採用しているため、これらの市場をリードしています。さらに、車載安全機能に重点を置いた政府規制も、OEM各社にインテリア全体の品質とデザインの向上を促しており、市場をさらに加速させています。

乗用車クラス別では、エコノミーカーセグメントが予測期間中最大の市場規模を占める見込み

エコノミーカーは、その手頃な価格と基本的な技術機能の統合が進んでいることから、2025年には市場シェアを独占すると予測されます。材料や電気部品の進歩により生産コストが削減される中、OEMはこれらの自動車に、基本的なインフォテインメント・システム、ブルートゥース接続、ユーザーフレンドリーなインターフェースなどの機能を搭載し、価格感度を損なうことなく価値を高めています。

また、相手先商標製品製造会社(OEM)は、素材や電気部品の進歩により、低コストで美しい内装を提供しています。ジャガー・ランドローバーの買収に成功したタタ・モーターズは、乗用車ラインナップの品質を大幅に向上させました。2025年型タタ・ネクソンのような新モデルには、Android Auto、Apple CarPlay、プレミアムHarman Kardonサウンドシステムを搭載したフローティング10.25インチ・タッチスクリーン・インフォテインメント・システムを含む豪華なインテリアが、トップ仕様車に採用されています。さらに、セミデジタルのインストルメントクラスターとアップグレードされたキャビンが、全体的なプレミアム感を高めています。

フォルクスワーゲン(ドイツ)、アウディ(ドイツ)、ボルボ(スウェーデン)、レクサス(日本)、トヨタ(日本)、アキュラ(日本)、BMW(ドイツ)、ジェネシス(韓国)、キャデラック(アメリカ)、テスラ(アメリカ)、日産(日本)、起亜(韓国)、ジャガー(イギリス)、フォード(アメリカ)、シボレー(アメリカ)などの主要プレーヤーは、車両のインテリアを強化しています。ミッドセグメントと高級車の両方でヘッドアップディスプレイ(HUD)のようなプレミアム機能を提供することにより、基準を引き上げ続けています。例えば、2025年モデルのBentley Flying Spurは、12.3インチの回転式ディスプレイ、再設計されたデジタルコックピット、最新のBang & Olufsen 3Dサウンドシステムなど、さらに洗練されたインテリアを導入し、クラフトマンシップと最先端技術を強調しています。

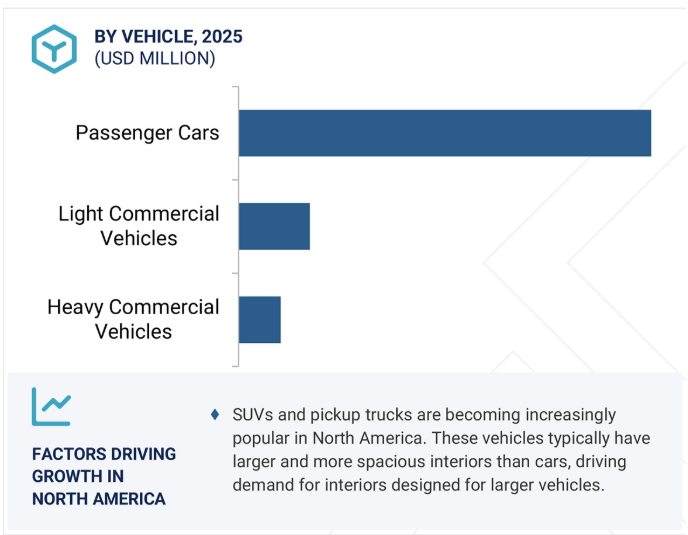

自律走行車は、今後数年間で北米で大きな普及が見込まれています。従来の自動車とは異なり、自律走行車にはドライバーはもちろん、使用例によっては同乗者すらいない可能性があるため、インテリアレイアウトを完全に再定義する必要があります。このシフトにより、革新的で適応性の高い自動車用インテリア・ソリューションに対する需要が高まっています。同時に、北米の消費者の間では、より快適で贅沢な空間を求める傾向が強まっており、シートヒーターや換気装置、マッサージ機能、ハイエンド・サウンドシステムなどを備えたインテリア市場に拍車がかかっています。自動車のインテリアは、タッチスクリーン・インフォテインメント・システム、ADAS、コネクティビティ・オプション、パーソナライズされた設定などの機能により、技術的に高度化しています。このようなハイライトは、よりモダンでユーザーフレンドリーなインテリアデザインへの需要を促進しています。北米における電気自動車と自律走行車の台頭は、インテリアデザインに変化をもたらしました。電気自動車はパワートレインが簡素化されていることが多く、より広いスペースと独創的なインテリア形式が可能になります。

アメリカは、技術的装備を備えた乗用車やピックアップトラックへの旺盛な需要に牽引され、北米の自動車内装市場でリードを維持すると予想されます。比較的成熟した市場であるアメリカでは、特に半自律走行車の開発など、大規模な研究開発投資が続いています。さらに、大規模な研究開発投資により、同国では半自律走行車のカテゴリーが継続的に拡大しており、自動車内装の需要増につながっています。

2025年3月、FORVIA SEのMATERI’ACT部門は、DECOREプロジェクトの下で開発された2つの持続可能な素材ソリューションの商業化を発表しました。1つ目は、新型ルノー5のインストルメントパネルに採用されたNAFILean-R NP47N、2つ目は、使用済み自動車から回収された再生プラスチックを使用した世界初の素材であるIniCycled-P VP32M ELVです。これらのイノベーションは、ルノー、CEA、MTBが協力して2021年に開始した4年間のDECORE官民イニシアチブの集大成です。このプロジェクトは、高度なリサイクルと持続可能な設計を通じて、自動車材料における循環型経済の実践を加速させることを目的としており、その結果、特許、検証済みの化合物、市場に投入可能なソリューションが生まれました。

2025年2月、リア・コーポレーションはゼネラルモーターズと提携し、コンフォートマックス・シート技術を統合。このシートは、トリムカバーに組み込まれた高度な温熱快適ソリューションを特徴としており、乗員の快適性と製造効率を高めます。コンフォートマックス・シートは、暖房と換気の効率を改善し、体感時間を最大40%短縮する一方、モジュール設計により組み立てを合理化し、部品点数を最大50%削減します。リアのサーマルコンフォートシステム(TCS)ポートフォリオの一環として、このパートナーシップは複数のサーマルソリューションを統合したComfortFlexと、ポリウレタンフォームに代わる持続可能な代替品FlexAirも発表しました。

2025年3月、延豐のSafeUnitシート安全システムは、仮想シミュレーションとTHOR-AV-50Mダミーを使った物理的衝突試験で広範囲にテストされました。4年の歳月をかけて開発されたこのシステムには、プリクラッシュ機能、オールベルト・ツー・シートシステム、安全性を高めるエアバッグなどのコンポーネントが含まれています。

2024年12月、Adient Plc、ジャガー・ランドローバー、およびダウは、使用済み自動車から20%の再ポリオールを使用して、クローズド・ループ・ポリウレタン・フォーム・シートを開発しました。ダウの新しい循環型ポリオールは、アディエント社のシーティング処方への統合を可能にし、CO2排出量を削減します。さらなる研究は、再ポリオールの含有量を増やすことを目指しており、JLRでの生産規模の試験は2025年初頭に開始されます。

自動車用内装品市場のトップ企業リスト

自動車用内装品市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。自動車用インテリア市場の主要企業は以下の通り。

FORVIA Faurecia (France)

Adient plc. (US)

Continental AG (Germany)

Yanfeng (China)

Lear Corporation (US)

Antolin (Spain)

SAMVARDHANA MOTHERSON GROUP (India)

Toyota Boshoku Corporation (Japan)

Robert Bosch GmbH (Germany)

Hyundai Mobis (South Korea)

Denso Corporation (Japan)

ZF Friedrichshafen AG (Germany)

Panasonic (Japan)

Valeo (France)

DRÄXLMAIER Group (Germany)

【目次】

はじめに

33

研究方法論

43

要旨

61

プレミアムインサイト

66

市場概要

71

5.1 はじめに

5.2 AI/ジェネAIが自動車内装市場に与える影響

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 市場ダイナミクスの推進要因 – ハイエンド機能、利便性、先進安全性に対する消費者の嗜好の高まり、 軽量で持続可能な材料イノベーション – 車内照明の機能強化 – モジュール式で多機能なインテリア設計に対する需要の増加 – 開発コストの高騰と原材料価格の変動 – 模倣品/改造ソリューションを提供する現地企業との競争の激化 – 自動車用インテリア・エレクトロニクスにおける消費電力の増大 自動車用内装電子機器の消費電力が大きい 可能性:半自動運転車や自律走行車のトレンドの高まり●プレミアムカーにおける内装カスタマイズのトレンドの高まり●新しいエンターテインメントやスマートミラーのアプリケーション●自動車用内装材料のリサイクル 課題:コネクテッドインテリアにおけるサイバーセキュリティリスク●未組織のアフターマーケットの存在

5.5 価格分析 コンポーネントの平均販売価格動向(車種別)(2024年 コンポーネントの平均販売価格動向(地域別)(2024年

5.6 エコシステム分析

5.7 サプライチェーン分析

5.8 ケーススタディ分析 自動車用ハイエンドドアパネルのコンセプトとシリアル開発 トリムパーツとグローブボックスダイネットシート内に隠れた照明を組み込んだWinnebago mpvモデル アクセンチュアはAIを活用してインテリジェンス駆動機能を備えた自動車シートを設計 美観とキャビン内のnvh低減を実現するリアインテリアコンパートメントトライの設計 サイクルタイムを短縮するモジュラーカーインテリアシステムの設計と開発

5.9 特許分析

5.10 技術分析 主要技術 – センサーとコントローラを照明器具に統合したワイヤレス照明 – アクティブ・モーション・シート – AR HUD – 曲面ディスプレイとフレキシブル・ディスプレイ – マルチディスプレイ・システム – 透明ディスプレイとヘッドライナー・ディスプレイ – 高解像度とハイダイナミックレンジ(HDR)ディスプレイ – 車内部品用3Dプリンティング材料 – 車内部品用3Dプリンティング材料 – 高解像度とハイダイナミックレンジ(HDR)ディスプレイ – 車内部品用3Dプリンティング材料 – 車内部品用3Dプリンティング材料 – 車内部品用3Dプリンティング材料 アダプティブ・ライティング ADJACENT TECHNOLOGIES- ネットワーク化されたライティング・コントローラ- AIによるライティング・コントロール・システム・ネットワーク- コネクテッド・ライティング COMPLEMENTARY TECHNOLOGIES- 人間中心のライティング- ウェルネス機能の統合- 車室内のマルチマテリアル・スマート・サーフェス

5.11 規制の状況 規制機関、政府機関、その他の組織

5.12 投資シナリオ

5.13 貿易分析 自動車用シートの輸入シナリオ 自動車用シートの輸出シナリオ

5.14 2025-2026年の主要会議とイベント

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 サプライヤー分析 シート ヘッドアップディスプレイ(HUD) インストルメントクラスター ドームモジュール ヘッドライナー 内装照明 ドアパネル センターコンソール 内張り – その他

自動車内装市場:部品種類別

146

6.1 はじめに

6.2 コネクティビティとインフォテインメントへの需要が高まるセンタースタックが市場を牽引

6.3 ヘッドアップディスプレイ(HUD)の快適性と安全性への需要が市場を牽引

6.4 インストルメント・クラスターはデジタル・インストルメント・クラスターへの需要の高まりが市場を牽引

6.5 高級車販売における後部座席エンターテインメントの成長が市場を牽引

6.6 コネクテッドカーの人気が高まるドームモジュールが市場を牽引

6.7 安全機能への需要が高まるヘッドライナーが市場を牽引

6.8 高級乗用車の需要増が市場を牽引するシート- 標準シート- パワーシート- シートヒーター&パワーシート- シートヒーター- パワー、ヒーター、メモリーシート- パワー、ヒーター、ベンチレーション- パワー、ヒーター、ベンチレーション、メモリーシート- パワー、ヒーター、ベンチレーション、メモリー、マッサージシート

6.9 自動車室内照明市場の牽引役となる室内照明需要の増加 – ダッシュボードライト – グローブボックスライト – 読書灯 – ドームライト – バックミラー室内灯 – エンジンルームライト – 助手席周りライト – 運転席周りライト – フットウェルライト

6.10 ドアパネル 自動車生産台数の増加が市場を牽引

6.11 センターコンソール 高度なインフォテインメント、コネクティビティ、人間工学に基づいたデザインに対する需要の高まりが市場を牽引

6.12 その他

6.13 接着剤・テープ

6.14 椅子張り

6.15 主要産業の洞察

自動車内装市場:電気自動車の種類別

180

7.1 導入

7.2 バッテリー電気自動車(BEV) 先進技術と安全基準の統合が市場を牽引

7.3 燃料電池電気自動車(FCEV):内装部品の急速な進歩が市場を牽引

7.4 ハイブリッド電気自動車(HEV):快適性と高級感が市場を牽引

7.5 プラグインハイブリッド車(PHEV)は持続可能性とデジタル化がPHEVの内装革新を促進

7.6 主要産業の洞察

自動車インテリア市場、氷上車種類別

197

8.1 導入

8.2 乗用車(PC):中級車と高級車の需要増加が市場を牽引

8.3 小型商用車(LCV):電子商取引の増加によるポイント・ツー・ポイント輸送の増加が市場を牽引

8.4 大型商用車(HCV):道路を利用した貨物輸送への高い需要が市場を牽引

8.5 主要産業の洞察

自動車インテリア市場:自律性レベル別

206

9.1 導入

9.2 非自律走行車による快適運転の需要増加が市場を牽引

9.3 安全機能への需要が高まる半自律走行車が市場を牽引

9.4 ロボタクシーと自動ライドヘイリングサービスにおける自律走行車の進歩が市場を牽引

9.5 主要産業の洞察 自動車内装市場:素材種類別

自動車内装市場:素材種類別

218

10.1 はじめに

10.2 皮革 アジア太平洋地域における皮革シートと仕上げ材への高い需要が市場を牽引

10.3 ファブリック 経済車の生産台数増加が市場を牽引

10.4 ビニールの耐久性、手頃な価格、汎用性が市場を牽引

10.5 高級車の需要が高まる木材が市場を牽引

10.6 インストルメントパネルやドアパネルに幅広く使用されるガラス繊維複合材が市場を牽引

10.7 炭素繊維複合材:軽量で低燃費の自動車への需要の増加が市場を牽引

10.8 自動車内装におけるクロム仕上げの使用が増加する金属が市場を牽引

10.9 主要産業の洞察

自動車内装市場:乗用車クラス別

229

11.1 はじめに

11.2 コネクティビティとインフォテインメントへの需要が高まるエコノミーカーが市場を牽引

11.3 自動車技術の進歩が市場を牽引するミッドセグメント車

11.4 先進機能への需要が高まる高級車が市場を牽引

11.5 主要産業の洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 3163

- 室内用ストレッチ天井市場2025年(世界主要地域と日本市場規模を掲載):PVC天井、PTFE天井

- 中性子放射線遮蔽壁の世界市場

- 世界の光学用接着剤市場

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- 一般用医薬品の世界市場2025:種類別(先発医薬品、ジェネリック医薬品)、用途別分析

- コールドチェーン監視のグローバル市場規模調査:製品別(ハードウェア、ソフトウェア)、物流別(保管、輸送)、用途別(医薬品・ヘルスケア、化学品)、温度別、地域別予測:2022年~2032年

- 光硬化型アクリル系接着剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 光学式選別機の世界市場(~2032):提供別、種類別、プラットフォーム別、用途別

- 2-デオキシラクトース(CAS 67911-45-9)の世界市場2019年~2024年、予測(~2029年)

- 産業用Qスイッチ市場:グローバル予測2025年-2031年

- 世界の内視鏡市場(2025 – 2033):製品種類別、用途別、 エンドユーザー別、地域別分析レポート