世界の自動車用コネクタ市場レポート:製品別、接続性別、車種別、用途別、地域別(~2030年)

市場概要

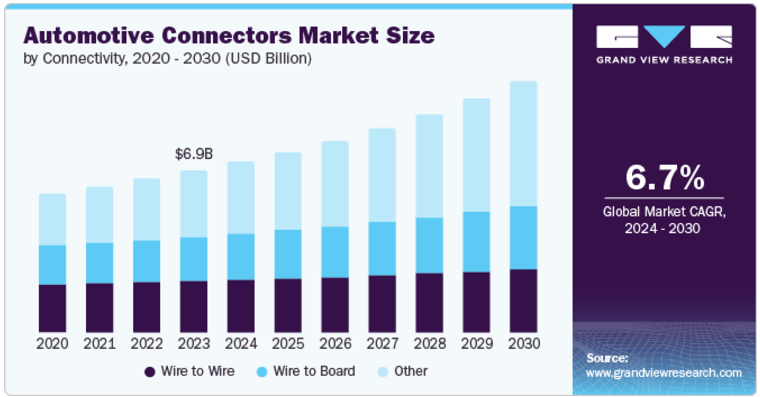

自動車用コネクタの世界市場規模は2023年に68.9億米ドルとなり、2024年から2030年にかけて年平均成長率6.7%で成長する見込みです。成長の背景には、乗用車や商用車における接続性、利便性、安全性に対する需要の高まりがあります。技術の進歩により、運転体験を向上させ、より優れた安全性を提供する多くの機能が生まれました。

アダプティブ・クルーズ・コントロール、盗難防止アラーム・システム、レーン・キープ・アシスト、キーレス・エントリー、自動緊急ブレーキなどの安全・安心機能は、致命的な事故の回避に役立つだけでなく、さらなる安全性を提供します。このような高度な機能は、相当数の電子部品を使用して車内に統合されています。コネクタの主な機能は、これらのコンポーネント間で適切な配電を行うことです。さらに、これらのコネクターは、温度変動、摩耗、汚れなどの過酷な使用条件に耐えられるよう、頑丈な素材で作られています。

電動化は、すべての自動車カテゴリーにおいて不可欠な要素となっており、最終的にコネクタの需要を押し上げています。また、環境問題に対する意識の高まりから、顧客が電気自動車を選択するようになり、自動車用コネクタ市場をさらに牽引しています。自動車市場で事業を展開する複数の大手企業が最新の電気自動車を発売しており、コネクタの需要がさらに増加すると予想されています。

世界中の多くの国が、大気汚染の脅威を考慮し、今後数年間でガソリン/ディーゼル車の禁止を提案しており、その結果、電気自動車の需要が高まっています。各国政府は電気自動車の普及を促進するために補助金を支給しており、メーカーも有利な条件を提示しています。例えば、ノルウェーは2025年をICE車禁止の目標年としており、同様に中国とインドも2030年までにICE車を禁止すると発表しています。電気自動車の採用増加は、自動車用コネクタ市場にプラスの影響を与えています。

光ファイバーセグメントは、予測期間中に最速のCAGR 9.6%を記録する見込み。伝送中の安全性、コンパクトなサイズ、設計上の柔軟性が、このセグメントの成長を促進する主な要因のひとつです。

自動車メーカーは自動車に搭載される機能を継続的に改善しているため、使用されるコネクタの品質と性能はメーカーにとって重要な前提条件です。光ファイバーは、より高速な通信と検知能力を提供し、自動車のセキュリティ機能の性能を向上させ、市場の成長をさらに促進します。

電線対電線セグメントは、2023年に32.10%の市場シェアを占めました。配電とデータ伝送のために、これらのコネクタは、シームレスな電力伝送と様々な電気部品間の通信のために広く使用されています。

電線対基板セグメントは、予測期間中にCAGR 5.5%を記録する見込みです。これらは、電子機器からPCBへのコマンド転送、またはその逆のために使用されます。その他のセグメントには、基板対基板コネクタが含まれ、2つ以上のプリント回路基板を接続するために使用されます。

乗用車セグメントは、2023年に収益ベースで73.7%を獲得して市場を支配。中国、インドなど人口の多い発展途上国での乗用車販売の増加が市場を牽引。顧客は、車両が安全でセキュアであることを可能にする追加機能を備えた車両を好みます。

商用車セグメントは、2024年から2030年の予測期間中に最も速いCAGR 7.3%を記録する見込み。政府によって商用車に適用される厳しい安全規制が市場を牽引しています。さらに、世界各国の産業セクターの発展が供給・流通ネットワークの需要を拡大しています。これらの要因によって、予測期間中に商用車の数が増加し、セグメントの成長にプラスの影響を与えると予想されます。

安全・セキュリティ分野は2023年に25.6%の最大シェアを占めました。技術の進歩により、アダプティブ・フロント・ライティング、アダプティブ・クルーズ・コントロール、パーク・アシスト、車線逸脱警報など、自動車にはさまざまな安全機能が導入されています。こうした機能には多くの電子部品、センサー、ECUが必要。

ナビゲーション&計測機器分野は、予測期間中にCAGR 8.9%で最速の成長が見込まれています。GPS対応デバイスの精度が向上し、Apple CarplayやAndroid Autoなどの高度なソフトウェアが実装されたことで、商用車と乗用車の両方でナビゲーション・アプリケーションの使用が促進されています。

北米の自動車用コネクタ市場は、2023年に25.2%のシェアで世界市場を支配。米国の自動車用コネクタ市場は、予測期間中にCAGR 3.6%で成長する見込み。COVID-19以降、自動車を購入する顧客が急増。移動手段として自動車を好む社会人が増加しており、これが市場にプラスの影響を与えています。

欧州は2023年に世界市場の30.3%を獲得。ドイツと英国の存在がこの地域の市場成長に貢献しています。ドイツの自動車セクターの発展が自動車用コネクタ市場の要件をさらに拡大。欧州のいくつかの国は、ガソリン/ディーゼル車を禁止する電気自動車への切り替えを宣言しており、地域市場の成長に大きな燃料を供給しています。

アジア太平洋地域は、2023年に40.3%の最大収益シェアを獲得して市場を支配し、予測期間中に10.0%の最速CAGRとして成長すると予想されています。中国、台湾、日本などの国々は、原材料の入手可能性、低コストの労働力、高度な製造設備により、さまざまな自動車用電子部品の主要メーカーとなっています。

中国は自動車製造の世界的な拠点であり、市場に大きく貢献しています。政府の政策と堅牢なインフラに支えられた大量生産設備が、中国市場を飛躍的に拡大しています。

主要企業・市場シェア

自動車用コネクター市場の主要企業には、TE Connectivity、Aptiv PLC、Amphenol Corporation、矢崎総業、Molex Incorporatedなどがあります。

TE Connectivity社は、高度に設計されたセンシングおよび接続ソリューションを製造しています。同社は、電気自動車に使用される自動車用コネクタを含む、複数の産業用アプリケーション向けのソリューションを開発しています。

以下は、自動車用コネクタ市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

TE Connectivity

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Incorporated

Sumitomo Electric Industries, Ltd.

Hirose Electric Co., Ltd.

JST Manufacturing Co., Ltd.

Kyocera Corporation

Rosenberger Group

2024年1月、センサー、相互接続、アンテナソリューションのリーダーであるアンフェノール・コーポレーションは、PCTELの買収を発表しました。この買収により、2つの組織の融合による成長機会の加速が期待されます。

2023年11月、エレクトロニクスとコネクターの専門企業であるモレックス・インコーポレーテッドは、ポーランドに新キャンパスを開設し、製造拠点を拡大すると発表。

2021年2月、京セラは車載用など0.5mmピッチ5652シリーズの発売を発表。基板対基板のフローティングコネクタシリーズで、様々なスタッキングハイトに対応。

製品の展望(売上高、10億米ドル、2020~2030年)

プリント基板

IC

RF

光ファイバー

その他

コネクティビティの展望(売上高、百万米ドル、2020年~2030年)

電線対電線

電線対基板

その他

自動車の展望(売上高、百万米ドル、2020~2030年)

乗用車

商用車

アプリケーションの展望(売上高、百万米ドル、2020~2030年)

CCE

パワートレイン

セーフティ&セキュリティ

車体配線・配電

ナビゲーション&計装

地域別見通し(売上高、10億米ドル、2020~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車用コネクタ市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(10億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 自動車用コネクタ市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 自動車用コネクタ市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車用コネクタ市場 製品動向分析、2023年および2030年 (10億米ドル)

4.3. プリント基板

4.3.1. PCB市場の収益予測と予測、2018年〜2030年 (億米ドル)

4.4. IC

4.4.1. IC市場の収益予測および予測、2018~2030年(USD Billion)

4.5. RF

4.5.1. RF市場の収益予測および予測、2018~2030年(10億米ドル)

4.6. 光ファイバー

4.6.1. 光ファイバー市場の収益予測および予測、2018年~2030年(10億米ドル)

4.7. その他

4.7.1. その他市場の収益予測および予測、2018年~2030年(USD Billion)

第5章. 自動車用コネクタ市場 コネクティビティの推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用コネクター市場: コネクティビティの動向分析、2023年および2030年 (10億米ドル)

5.3. ワイヤ・ツー・ワイヤ

5.3.1. 電線対電線の収益予測および予測、2018年~2030年 (億米ドル)

5.4. 電線対基板

5.4.1. 電線対基板市場の売上高推定と予測、2018~2030年 (億米ドル)

5.5. その他

5.5.1. その他市場の収益予測および予測、2018年~2030年(USD Billion)

第6章. 自動車用コネクタ市場 自動車の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用コネクタ市場 車両動向分析、2023年および2030年 (億米ドル)

6.3. 乗用車

6.3.1. 乗用車市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.4. 商用車

6.4.1. 商用車市場の売上高推計と予測、2018年〜2030年(USD Billion)

第7章. 自動車用コネクタ市場 アプリケーションの推定と動向分析

7.1. セグメントダッシュボード

7.2. 自動車用コネクタ市場: アプリケーション分析、2023年および2030年 (10億米ドル)

7.3. CCE

7.3.1. CCEの収益予測および予測、2018年~2030年 (億米ドル)

7.4. パワートレイン

7.4.1. パワートレイン市場の収益予測および予測、2018~2030年(10億米ドル)

7.5. 安全・セキュリティ

7.5.1. 安全・セキュリティ市場の収益予測および予測、2018~2030年 (10億米ドル)

7.6. 車体配線と配電

7.6.1. 車体配線と配電の売上高推定と予測、2018~2030年 (10億米ドル)

7.7. ナビゲーションと計装

7.7.1. ナビゲーションと計装市場の2018~2030年の収益予測及び予測(USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-2-68038-572-4

- 世界の血糖値モニター市場(2025 – 2030):製品種類別、用途別、測定部位別、エンドユーザー別分析レポート

- 世界のクランチハーネス市場

- AIデータセンター用バックアップ電源の世界及び日本市場2026年:種類別(12気筒以下、12~16気筒、16気筒以上)

- 世界のトランス2 – ドデセナル市場

- 駆出率の世界市場(2025~2033):市場規模、シェア、動向分析

- 耐火ケーブルの世界市場2025:種類別(A種耐火ケーブル、B種耐火ケーブル)、用途別分析

- 世界のデータセンター用液体冷却バルブ市場(2025 – 2032):バルブ種類別、冷却方式別、データセンター種類別、地域別分析レポート

- 食品機械用減速機市場:グローバル予測2025年-2031年

- 急性虚血モニターの世界市場2025:メーカー別、地域別、タイプ・用途別

- エレクトロニックステソスコープの世界市場2025:種類別(シングルヘッドステソスコープ、デュアルヘッドステソスコープ)、用途別分析

- オクトレオチドの世界市場

- 世界の在宅検査キット市場規模/シェア/動向分析レポート(2025年~2033年):感染症検査、血糖モニタリング検査、その他