世界の自動車AI市場規模/シェア/動向分析レポート(2025年~2030年):ADAS、インフォテインメント、テレマティクス

市場概要

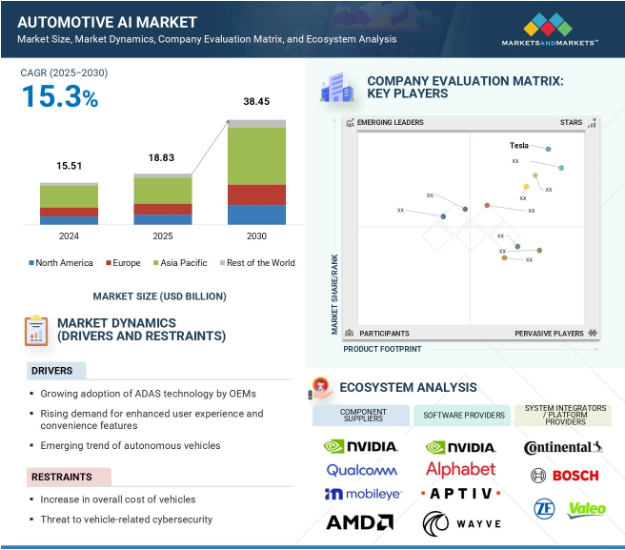

世界の自動車AI市場規模は、2024年に155億1,000万米ドルと推定され、2025年の188億3,000万米ドルから2030年には約384億5,000万米ドルに増加し、2025年から2030年までの年平均成長率は15.3%で拡大すると予測されています。自動車AI市場は、自動車メーカーによるADAS技術の自動車への採用の増加、およびスマート・インフォテインメント・システム、音声アシスタンス、アダプティブ・ドライビング・システムなどの高度なユーザー・インターフェースと利便性機能に対する需要の高まりによって活性化しています。自動車メーカーは、安全性の向上やカスタマイズの需要に応えるため、より高度なAI機能を自動車に組み込んでいます。さらに、高級車に対する需要は、この分野が最新のAI技術を早期に適用できることから、大きなビジネスチャンスをもたらしています。全体として、これらの要因は自動車AIの展開と革新を加速させています。

DRIVER: OEMによるADAS技術の採用拡大

OEMによるADASの採用は、自動車AI市場の成長を促進します。コネクテッドカーや自律走行車のインテリジェント化が進む中、OEM各社はより安全な車両を作り、衝突リスクを低減し、ますます厳しくなる安全規制に対応するため、AIを活用したADAS機能に投資しています。車線逸脱警報、死角認識、アダプティブ・クルーズ・コントロール、自律緊急ブレーキなどの技術はすべて、大量のセンサーデータをリアルタイムで処理し、自律的に厳しい判断を下すためにAIに大きく依存しています。AIは、カメラ、レーダー、LiDAR、超音波センサーからの情報を組み合わせるのに役立ちます。これにより、車両は周囲の状況を検知し、迅速に対応することができます。この機能は、自動車業界がより高度な自律走行に向かうにつれて、ますます重要になっています。

抑制要因: 自動車全体のコスト上昇

自律走行システム、先進運転モニター、予知保全、AI制御のインフォテインメント・システムなど、AIシステムを組み込むと、高性能のプロセッサー、センサー、ソフトウェアを使用するため、製造コストが上昇します。例えば、LiDAR、レーダー・アレイ、AIチップ、リアルタイム情報プロセッサーなどの機能は高価であり、プレミアム・バージョンやハイエンド・バージョンに限定されることが多い。このような製造コストの上昇は、しばしばエンドユーザーに転嫁されます。その結果、新興市場や低所得地域の価格に敏感な顧客にとって、AI対応車両は手の届きにくいものになってしまいます。つまり、特に中級車やエントリー・レベルの自動車セグメントでは、AI駆動システムの普及には時間がかかるということです。

可能性:高まるセンサー・フュージョンのニーズ

現代の自動車は複雑化し、独立性が高まっているため、センサー・フュージョン機能の向上が急務となっています。これは自動車AI市場に大きなチャンスをもたらします。車両が完全な自律走行、特にレベル5に近づくにつれて、車両は周囲の状況をリアルタイムで完全に把握する必要があります。この認識は、レーダー、LiDAR、超音波センサー、カメラ、赤外線システムなど、さまざまなセンサーからのデータの協調分析に依存しています。各センサーにはそれぞれ長所があります。例えば、レーザーセンサーは検出距離が長く、検出角度が広いため、高速走行時やカーブの多い道路でのナビゲーションに最適です。しかし、動きや速度に関する情報は得られないことが多いです。しかし、レーダーセンサーは特に動きや速度の検出に優れています。AIによって使用されるフュージョン・プロセスがこれらの情報ストリームを受け入れれば、自動車は、個々のセンサーが提供できるよりもはるかに優れた、信頼性の高い環境で何を感知しているかを理解することができます。

課題:限られた実環境テストと検証フレームワーク

自動車用AI市場の発展を妨げる重大な課題の1つは、包括的かつ標準化された実世界でのテストと検証の枠組みがないことです。自動車に搭載されるAIシステム、特に自律走行や高度運転支援を可能にするAIシステムは、安全性、信頼性、適応性を確保するために、数え切れないほどの運転シナリオの下でトレーニングやテストを行う必要があります。しかし、さまざまな地域、気候、予測不可能な人間の行動など、実環境を再現するのは難しく、時間とコストがかかります。今日の検証プロセスは、データ標準が調和しておらず、公道試験に関する規制上の制限もあるため、サイロ化されていることが多いのです。その結果、AIシステムの性能評価にギャップが生じ、広範な展開の信頼性を妨げています。実環境での検証が不十分な場合、適切に訓練されたAIシステムは、稀な状況や予期せぬ状況でパフォーマンスが低下し、安全性の問題や規制の遅れにつながります。

主要企業・市場シェア

自動車AI市場のエコシステムは、コンポーネント・サプライヤー、ソフトウェア・プロバイダー、システム・インテグレーター、OEMで構成され、それぞれがインテリジェント・モビリティの実現に重要な役割を果たしています。ハードウェア・コンポーネント、AIソフトウェア、プラットフォーム統合、車両製造が連携して、AI主導の自動車ソリューションの開発と展開を推進しています。この協力体制により、バリューチェーン全体でAI技術のシームレスな統合が実現します。

ソフトウェア分野は予測期間を通じて市場の主導的地位を維持

自動車用AI市場では、ソフトウェア分野が最大のシェアを占めています。この大きな市場シェアは、ソフトウェア定義の自動車への急速な移行に起因しています。これらの自動車では、従来のハードウェアシステムよりもAIアルゴリズムによってインテリジェンスが組み込まれています。OEMやTier-1サプライヤーは、ADAS、自律走行ナビゲーション、音声認識、予知保全などのアプリケーションのために、AI駆動ソフトウェアに多額の投資を行っています。これにより、柔軟性が高まり、OTAアップデートによる継続的な改善が可能になり、市場投入までの時間が短縮されます。AIシステムには、知覚、計画、意思決定のための複雑なモデルが必要です。その結果、ミドルウェア、ニューラルネットワークフレームワーク、シミュレーション環境、データ処理パイプラインの需要が高まっています。また、車内体験、エッジ・コンピューティング、パーソナライズされたユーザー・インターフェースの台頭も、AIソフトウェア統合の必要性を強調しています。

2025年から2030年にかけてCAGRが最も高くなるレベル3自律化セグメント

レベル3の自律性は、自動車AI市場において急成長が見込まれます。これは、アシスト運転から条件付き自律運転への大幅な移行を意味します。このレベルでは、ドライバーからの常時入力を必要とせずに、車両が特定の状況で運転タスクを処理します。このシフトは、自動車が高速道路の運転や交通渋滞などのより複雑な状況に最小限の人間の入力で対処できるように、AIの知覚、判断、センサー融合システムの分野における急速な技術革新によって推進されています。ヨーロッパや日本などの地域では、規制機関がレベル3システムの商用利用を承認し始めており、こうした技術の採用が進んでいます。

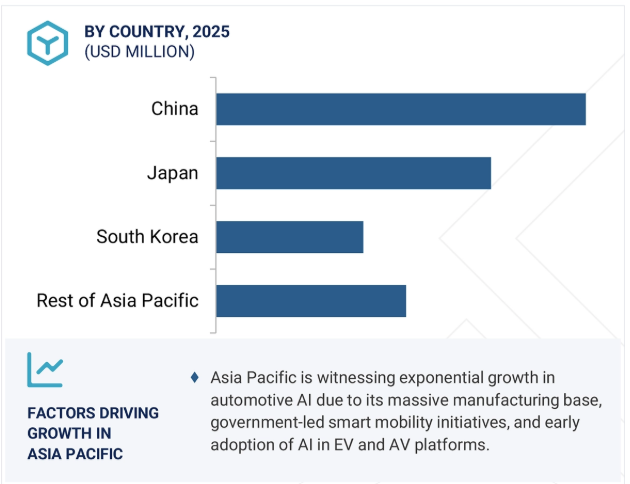

アジア太平洋地域は、自動車AI市場において最大規模であると同時に、最も急成長していると推定されています。この成長の原動力は、巨大な自動車生産能力、急速な都市化、スマートモビリティとAI利用に対する政府の強力な支援です。中国、日本、韓国などの国々は、自動運転技術、AIチップ開発、ソフトウェアベースの車両プラットフォームに多額の投資を行っています。中国は、その大規模な製造基盤、データへのアクセス、5Gの展開を活用して、AIを活用したモビリティ・ソリューションを拡大しています。一方、日本と韓国は精密工学と安全主導のAIイノベーションに注力しています。競争力のあるメーカーとAI新興企業の活発なエコシステムが存在し、運転支援、コネクテッドサービス、スマートコックピット体験に対する現地の需要と相まって、アジア太平洋地域は世界の自動車AI市場において重要な地域となっています。

2025年6月、マイクロン・テクノロジー社(アメリカ)は、アイダホ州とニューヨーク州にメモリーチップ製造施設を建設し、9万人以上の雇用を創出するため、2000億米ドルの投資で米商務省と提携しました。これは、AIシステムに不可欠なDRAMの国内生産を強化することで、車載AIを支援するものです。

2025年3月、エヌビディア・コーポレーション(アメリカ)は、自律走行車(AV)の安全な開発を加速するために設計された包括的な安全システム、エヌビディア・ハロスを発表しました。HALOSは、NVIDIAの広範な自動車安全ハードウェアおよびソフトウェア・ソリューションと、AVの安全性に関する高度なAI研究を統合したものです。

2025年3月、モービルアイ(イスラエル)とヴァレオ(フランス)は、フォルクスワーゲン・グループ(ドイツ)と協業し、今後発売されるMQBベースの車両に搭載される先進運転支援システムをレベル2+(「強化された部分自動運転」)に強化しました。この協業は、ハンズフリー運転、渋滞アシスト、駐車アシストなどの機能を統合することで、大量生産車の安全性と運転の快適性を高めるとともに、調達の合理化と効率化を目指すもの。

2025年1月、グーグル(アメリカ)とメルセデス・ベンツ・グループAG(ドイツ)は、MBUXバーチャルアシスタントを強化するために提携を拡大。Gemini on Vertex AIを搭載したGoogle Cloudの新しいAutomotive AI Agentを使用し、メルセデス・ベンツのオーナーに、ナビゲーションや興味のある場所について、より詳細でパーソナライズされた会話応答を提供します。

2024年10月、Qualcomm Technologies, Inc.(アメリカ)は、次世代の車両ダッシュボード向けに設計されたAI搭載チップ、Snapdragon Cockpit Eliteを発表しました。12倍のAI性能を持つHexagon NPUを活用することで、高度な音声アシスタント、没入型マルチメディア、最適化されたゲーム、3Dグラフィックスなど、AI主導のジェネレーティブな車内体験を実現します。

車載AI市場トップ企業一覧

車載AI市場を支配しているのは以下の企業です:

Tesla (US)

NVIDIA Corporation (US)

Mobileye (Israel)

Qualcomm Technologies, Inc. (US)

Advanced Micro Devices, Inc. (US)

Alphabet Inc. (US)

Aptiv (Switzerland)

Micron Technology, Inc. (US)

Microsoft (US)

IBM (US)

Nauto (US)

Aurora Operations, Inc. (US)

Wayve (UK)

Nuro, Inc. (US)

Pony.ai (China)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 考慮した単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

研究方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレイヤーの指標的価格分析(オファリング別)(2024年) 価格動向(地域別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術 – エッジAI処理 – センサー融合アルゴリズム 補完的技術 – 車両間通信(V2X) – AIモデルのサイバーセキュリティ 隣接技術 – デジタルツイン技術 – ヒューマン・マシン・インターフェース(HMI)

5.8 貿易分析

5.9 特許分析

5.10 主要会議とイベント(2025~2026年)

5.11 ケーススタディ分析

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制

5.13 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 2025年米国関税の影響-自動車AI市場 イントロダクション 主な関税率 価格影響分析 主な影響 国/地域-アメリカ-ヨーロッパ-アジア太平洋地域

5.16 アプリケーションへの影響

自動車AI市場、オファリング別

70

6.1 はじめに

6.2 HARDWARE COMPUTE- GPUが支配的なSoC- FPGAが支配的なSoC- ASICが支配的なSoC- NPUが支配的なSoC MEMORY OTHERS (OTHERS INCLUDE SENSORS AND PMICS)

6.3 ソフトウェアミドルウェア アプリケーションソフトウェア オペレーティングシステム

車載AI市場、アーキテクチャ別

90

7.1 導入

7.2 フォン・ノイマン・アーキテクチャ

7.3 ニューロモルフィック・アーキテクチャ

車載AI市場、技術別

120

8.1 導入

8.2 ディープラーニング

8.3 機械学習

8.4 コンピュータビジョン

8.5 コンテキスト認識コンピューティング

8.6 自然言語処理

自動車AI市場、自律性レベル別

150

9.1 導入

9.2 L1

9.3 L2

9.4 L3

9.5 L4

9.6 L5 導入

自動車AI市場、用途別

180

自律走行(Ad)/先進運転支援システム(Adas)

インフォテインメント・システム

車両テレマティクス

その他(ボディコントロール、コンフォートシステム、エンジンマネジメント、パワートレイン)

はじめに

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5533

- 世界の亜鉛空気電池市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- スロット型光電センサ市場:グローバル予測2025年-2031年

- 世界の2-エチルヘキシルエステル市場

- 臨床微生物学の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

- 固体冷却の世界市場規模は2030年までにCAGR 14.8%で拡大する見通し

- 実験用自動化組立ライン市場:グローバル予測2025年-2031年

- 世界のグリーンアンモニア市場(~2034年):製造技術別(アルカリ性水電解、プロトン交換膜(PEM)電解、固体酸化物電解(SOEC)、再生可能水素統合ハーバー・ボッシュ法、新興電気化学的アンモニア合成)、再生可能エネルギー源別、プラント容量別、流通・物流別、用途別、エンドユーザー別、地域別

- p-キシレノールの世界市場

- 機械安全のグローバル市場規模は2025年に5,732.91百万ドル、2035年までにCAGR 6.07%で拡大する見通し

- シリコクロロホルムの世界市場

- カプセル型防護服市場:グローバル予測2025年-2031年

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上