世界の自己免疫診断薬市場(2025 – 2031):製品別、検査種類別、疾患別、エンドユーザー別分析レポート

市場概要

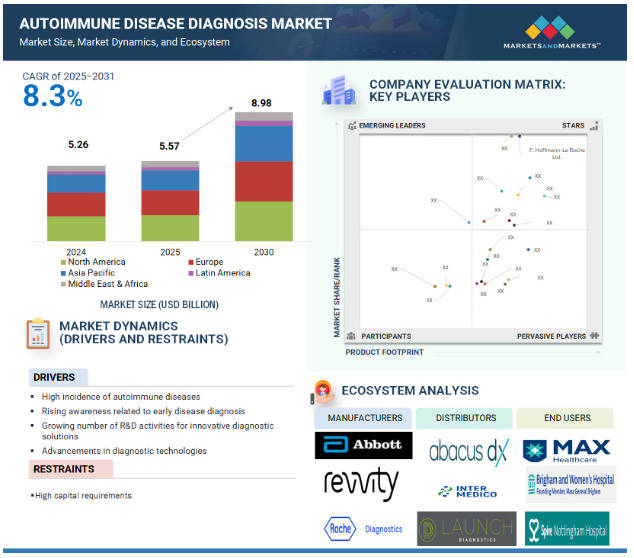

2024年に52.6億米ドルと評価された世界の自己免疫疾患診断市場は、2025年には55.7億米ドルとなり、2025年から2031年までの年平均成長率は8.3%で推移し、期間終了時には89.8億米ドルに達すると予測されています。自己免疫疾患診断市場は、いくつかの重要な要因によって一貫して成長しています。自己免疫疾患の有病率の上昇、早期かつ正確な診断に対する意識の高まり、研究活動の活発化、診断技術の急速な進歩などです。世界的に、関節リウマチ、ループス、1型糖尿病、その他の自己免疫疾患などの疾患が蔓延し、自己免疫疾患の負担は増加の一途をたどっています。また、早期かつ正確な診断の利点に対する患者や医療従事者の意識の高まりが、検査量の拡大に繋がっています。さらに、診断技術の進歩により、診断検査の精度、スピード、拡張性が大幅に向上しています。さらに、臨床研究の拡大と医療政策の支援が、先進国市場と新興国市場の両方において、自己免疫診断薬の入手可能性とアクセシビリティの向上に寄与しています。

DRIVER: 自己免疫疾患の高い発生率

自己免疫疾患診断市場は、世界的な自己免疫疾患の罹患率と有病率の増加に牽引され、大きな成長を遂げています。診断症例数の増加は、早期かつ正確な検出を可能にする正確で信頼性の高い診断検査に対する需要を直接的に促進します。このような需要の高まりは、診断技術の進歩を促進し、感度と特異性の向上につながります。さらに、早期診断の重要性に対する医療従事者の意識の高まりが、こうした強化された診断ツールの採用を加速させています。これらの要因が総合的に自己免疫疾患診断市場の持続的拡大に寄与しています。

阻害要因:高い資本要件

自己免疫疾患診断市場における主な阻害要因の1つは、ELISAや免疫測定分析装置などの高度な診断システムに関連する高い資本コストと運用コストです。これらのシステムは、精度、効率、納期を向上させるために機能が強化され、頻繁に更新されるため、割高な価格設定となっています。初期投資だけでなく、メンテナンス、保険、検査室の監督、ユーティリティ、スペース、管理サポートなどの運営間接費など、継続的に多額の費用が発生します。大病院や診断検査室は通常、これらのコストに対応する財政能力を有していますが、小規模の検査室、診療所、独立系医療機関は、しばしば厳しい予算制約の下で運営されています。その結果、ハイエンドの診断技術を採用・導入する能力が限られているため、市場への浸透が制限されます。これは自己免疫疾患診断市場の全体的な成長を妨げる要因となっています。

機会:新興国の成長ポテンシャル

新興国は自己免疫疾患診断市場にとって大きな成長機会です。医療費の増加、診断インフラの改善、自己免疫疾患に対する認知度の向上などの要因が、アジア太平洋、中南米、中東などの地域全体で良好な市場拡大環境を生み出しています。さらに、これらの地域では自己免疫疾患の有病率が高まっており、正確で利用しやすい診断ソリューションに対する需要が高まっています。さらに、診断能力を強化するための政府の支援策や進行中の医療改革が、先進的な検査技術の採用を促進しています。グローバル企業や地域企業がこれらの市場に進出していることから、新興経済圏は自己免疫疾患診断市場の成長に大きく貢献すると期待されています。

主要企業・市場シェア

課題 熟練専門家の不足

自己免疫疾患診断市場では、熟練した専門家の不足が引き続き重要な課題となっています。診断技術が高度化するにつれ、複雑な機器を操作し、結果を正確に解釈できる有能な人材への需要が高まっています。しかし、この需要は、専門的なトレーニングプログラムへの入学者数の制限、労働力の高齢化、退職率の高さによって妨げられています。訓練された技術者の不足は、特に医療サービスが行き届いていない地域や地方で顕著であり、採用や定着の課題が市場の成長を制限しています。

自己免疫疾患診断市場エコシステムの主要エンドユーザーは、臨床検査室、病院・診療所、その他のエンドユーザー。検査種類別では、ルーチン検査、炎症性検査、自己抗体・免疫学的検査、尿検査、および全身性・臓器特異的自己免疫疾患の診断に使用されるその他の検査に分類されます。自己免疫疾患診断製品および規制当局の承認における進歩は、このエコシステムにさらなる影響を与えています。

製品別では、消耗品セグメントが予測期間中に市場を支配する見込み。

消耗品セグメントは予測期間中に最も高いCAGRで成長する見込みです。このセグメントの高い成長率は、消耗品の反復的な性質と頻繁な交換の必要性に起因しています。さらに、検査技術の進歩や高品質で信頼性の高い消耗品へのニーズが、これらの製品への持続的な需要に拍車をかけています。

検査の種類別では、予測期間中、自己抗体・免疫学的検査分野が市場を支配する見込みです。

自己免疫疾患診断市場では、抗体・免疫学的検査分野が最大のシェアを占めています。このセグメントの大きなシェアは、さまざまな自己免疫疾患に関連する自己抗体を検出する上で重要な役割を果たすことに起因しています。これらの検査は、自己免疫活性の重要な指標である免疫系が産生する特異的な自己抗体を同定します。高い感度と特異性により、早期かつ正確な診断に不可欠です。さらに、関節リウマチ、ループス、甲状腺疾患など、さまざまな自己免疫疾患において抗体ベースの検査が幅広く適用可能であることが、市場での優位性をさらに高めています。

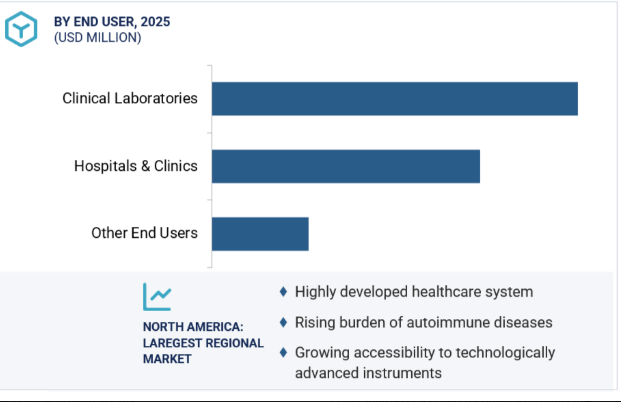

自己免疫疾患診断市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されています。2024年の市場シェアは北米が最大。この地域は、自己免疫疾患の早期発見と効果的な管理を可能にする、確立され高度に発達した医療インフラに支えられています。新規の革新的な自己免疫疾患診断製品に対するFDA承認などの規制支援により、先進的な検査ソリューションの迅速な導入が促進されています。さらに、北米には著名な市場プレーヤーが複数存在し、継続的な製品革新、戦略的パートナーシップ、広範な販売網を通じてその地位を高めています。

2025年1月、Werfen S.A.(スペイン)は、Aptiva抗リン脂質症候群(APS)免疫グロブリンG(IgG)および免疫グロブリンM(IgM)試薬について、アメリカFDAから510(k)クリアランスを取得しました。

2025年1月、Exagen Inc.(アメリカ)は、新しい全身性エリテマトーデス(SLE)および関節リウマチ(RA)バイオマーカー試薬について、ニューヨーク州保健局から条件付き承認を取得しました。

2023年12月、サーモフィッシャーサイエンティフィック社(アメリカ)はAESKU.GROUP GmbH(ドイツ)と販売契約を締結しました。この契約に基づき、サーモフィッシャー社はエーエスク社製品の販売、マーケティングおよび関連業務をアメリカにおいて独占的に行います。

2022年5月、サーモフィッシャーサイエンティフィック社(アメリカ)は、自己免疫検査機器ファディア2500シリーズをアメリカで発売。

自己免疫疾患診断市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Siemens Healthineers AG (Germany)

Abbott Laboratories (US)

Bio-Rad Laboratories, Inc. (US)

Grifols S.A. (Spain)

Werfen S.A. (Spain)

F. Hoffmann-La Roche Ltd. (Switzerland)

Exagen Inc. (US)

Trinity Biotech plc (Ireland)

Tecan Group Ltd. (Switzerland)

Danaher Corporation (US)

BIOSYNEX SA (France)

QuidelOrtho Corporation (US)

Revvity, Inc. (US)

bioMérieux SA (France)

DiaSorin S.p.A. (Italy)

Becton, Dickinson and Company (US)

SD Biosensor, INC. (Korea)

Cambridge Life Sciences Ltd (UK)

A. Menarini Diagnostics s.r.l (Italy)

Sebia (France)

KRONUS (US)

Erba Group (Czech Republic)

AESKU.GROUP GmbH (Germany)

Medsource Ozone Biomedicals Pvt. Ltd. (India)

Epitope Diagnostics Inc. (US)

【目次】

はじめに

28

研究方法論

33

要旨

46

プレミアムインサイト

50

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 自己免疫疾患の高い発生率- 疾患の早期診断に関する意識の高まり- 革新的な診断ソリューションのための研究開発活動の増加- 診断技術の進歩 RESTRAINTS- 高い資本要件 OPPORTUNITIES- 自己免疫疾患診断へのバイオセンサーの活用- 新興国の成長性- 試薬レンタル契約の増加 CHALLENGES- 自己免疫疾患の診断に伴う複雑さ- 熟練した専門家の不足

5.3 価格分析 製品別販売価格動向(2023-2025年) 主要企業別アッセイ販売価格動向(2023-2025年) 自己免疫診断製品の地域別販売価格動向(2023-2025年

5.4 主要特許分析リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析 輸入データ(HSコード3822) 輸出データ(HSコード3822)

5.8 エコシステム分析 エコシステムにおける役割

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準 規制的ランドスケープ- 北米- ヨーロッパ- アジア太平洋- ラテンアメリカ- 中東 規制機関、政府機関、その他の組織

5.11 技術分析 主要技術- イムノアッセイ 補助技術- フローサイトメトリー

5.12 主要会議・イベント(2025~2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 投資と資金調達のシナリオ

5.15 ケーススタディ分析 ケーススタディ1: 全身性エリテマトーデスの検査室ベースの診断 ケーススタディ2: 成人潜在性自己免疫糖尿病(Lada)の同定における自己抗体検査の診断上の重要性

5.16 AI/ジェネレーティブAIの自己免疫診断市場へのインパクト AI導入の市場ポテンシャル AIのユースケース AI導入の主要企業別・ケース別 自己免疫診断市場におけるAIの将来性

5.17 トランプ関税の自己免疫診断市場への影響 はじめに 主な関税率の価格影響分析 国・地域への主な影響 – 北米 – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響 – 臨床検査 – 病院・診療所

自己免疫診断薬市場、製品別

91

6.1 導入

6.2 大量の診断検査で繰り返し購入される消耗品が市場を牽引

6.3 自動化とハイスループット検査に対するニーズの高まりが市場を牽引

自己免疫診断薬市場:検査種類別

98

7.1 導入

7.2 自己抗体と免疫学的検査の正確な検出とモニタリング能力が市場を牽引

7.3 ルーチン検査室検査はコスト効率により繰り返し実施され、需要を後押し

7.4 炎症マーカーによる炎症検査が市場を牽引

7.5 尿分析検査 尿分析装置の技術的進歩が市場拡大を促進

7.6 その他の検査

自己免疫診断市場:疾患種類別

110

8.1 導入

8.2 全身性自己免疫疾患 リウマチ性関節炎- リウマトイド因子免疫学的検査の普及が需要を押し上げる 全身性狼瘡 ERYTHEMATOSUS- 自己免疫検査キットの常時モニタリングへの活用が市場を促進 PSORIASIS- 全身性炎症および併存疾患との関連性の高さが需要を押し上げる 多発性硬化症- MS啓発のための官民投資が市場を促進する その他全身性自己免疫疾患

8.3 臓器別自己免疫疾患 1型糖尿病:小児および成人における世界的な罹患率の上昇が市場を活性化 セリアック病:グルテン過敏症に関する認知度の高まりと検査可能性の向上が市場を牽引 炎症性腸疾患:慢性消化管自己免疫疾患に対する認知度の高まりが市場を活性化 その他の臓器別自己免疫疾患

自己免疫診断薬市場:エンドユーザー別

138

9.1 導入

9.2 専門的な検査を大量に実施する臨床検査機関の能力が市場を牽引

9.3 疾患の早期診断に対する病院・診療所の意識の高まりが市場拡大を促進

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコードMD 5936

:

- プロピオン酸テルピニルの世界市場

- 世界の環境試験製品市場(2025 – 2030):製品別、技術別、用途別、エンドユーザー別分析レポート

- 世界の気外科装置市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2033年)

- 二輪車用リチウム電池市場2025年(世界主要地域と日本市場規模を掲載):三元系リチウム電池、LiFePO4電池

- プログラマブルDC電源の中国市場:シングル出力タイプ、デュアル出力タイプ、マルチ出力タイプ

- PET包装市場レポート:包装タイプ別(硬質包装、軟質包装)、形態別(非晶質PET、結晶PET)、パックタイプ別(ボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他)、充填技術別(ホットフィル、コールドフィル、アセプティックフィル、その他)、エンドユーザー別(飲料産業、家庭用品セクター、食品産業、医薬品産業、その他)、地域別 2024-2032

- 世界のバイオセンサー市場(2025 – 2034):種類別、技術別、用途別、エンドユーザー別分析レポート

- 世界のオフハイウェイ車両エンジン市場・予測 2025-2034

- PPラミネートフィルムの世界市場

- サーボモーションコントローラ市場2025年(世界主要地域と日本市場規模を掲載):専用サーボモーションコントローラ、PCベースサーボモーションコントローラ、PLCサーボモーションコントローラ

- 栄養補助食品のグローバル市場規模は2025年に5,054億5,000万ドル、2032年までにCAGR 7.10%で拡大する見通し

- ダブルヘッド式ドリップコーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):全自動式、半自動式