アジア太平洋地域の人工知能(AI)の市場規模は2032年までにCAGR 34.5%で拡大する見通し

市場概要

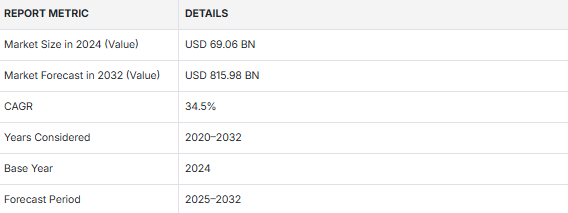

アジア太平洋地域の人工知能(AI)市場は、2025年に1,025億9,000万米ドルと推定され、2032年までに8,159億8,000万米ドルに達すると予測されている。2025年から2032年までの年間平均成長率(CAGR)は34.5%となる見込みだ。同地域はAIイノベーションの拠点として広く認知されている。主な需要は、自律的なワークフローを実現するためのエージェント型AIおよび生成AIを求める企業から発生している。東南アジアのデジタル環境と技術に熱心な人口は、AIを活用した経済成長の重要な推進力であり、ビジネス生産性、顧客体験、サプライチェーン効率の向上におけるAI需要が増加している。製造業、小売・eコマース、医療、金融などの主要セクターは、地域全体でAIに対する需要が最も高い。

主なポイント

国別では、インドが予測期間中に38.9%という最高CAGRを記録すると見込まれる。

技術別では、機械学習セグメントが2025年に380億7,000万米ドルの市場規模で支配的になると予測される。

業務機能別では、オペレーション・サプライチェーンセグメントが予測期間中に36.2%という最高CAGRで成長すると見込まれる。

企業エンドユーザー別では、ソフトウェア・テクノロジープロバイダーセグメントが市場を支配し、2025年には168億3000万米ドルの市場規模に達すると予測される。

百度(バイドゥ)、アリババクラウド、ファーウェイ、NVIDIA、センスタイムは、高い市場シェアと製品展開力を背景に、アジア太平洋地域人工知能(AI)市場の主要プレイヤーとして特定された。

Appier、Yellow.ai、H2O.ai、Cinnamon AIなどの企業は、アジア太平洋地域の人工知能(AI)市場で確固たる地位を築き、新興市場リーダーとしての可能性を強調することで、スタートアップや中小企業の中で際立った存在となっている。

eコマース、ゲーム、サービス分野における消費者需要が、AI主導のパーソナライゼーションの進歩を牽引している。中国、インド、シンガポールは、データプライバシーと文化的・言語的適合性を確保するため、自国データセンターの開発や地域で訓練された言語モデルの採用を優先する主権的AIイニシアチブを推進している。NVIDIAは、特に中国からのAIチップ需要が堅調であることを報告しており、地域要件を満たすための生産能力拡大が検討されている。顧客向けアプリケーションやコンテンツ制作における生成AIの採用は著しい成長を遂げている。さらに、競争圧力と膨大なIT予算がアジア太平洋地域全体でのAI技術普及を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

アジア太平洋地域のAI市場は、実験段階からROI重視のAIへの移行、および生成AIとエージェント型AIの急速な普及によって牽引されている。中国はAIデータセンター、国産AIチップ、産業用AIに多額の投資を行っている。インドではBFSI(銀行・金融・保険)、FMCG(消費財)、ITサービス分野で生成AIツールの採用が急速に進んでいる。シンガポールは主権AIと信頼できるガバナンスの開発を推進し、オーストラリアは公共サービス、エネルギー、医療分野でAIを拡大している。AIベンダーは、テキスト、画像、コード、動画を含むリアルタイムのオリジナルコンテンツを生成する生成AIツールに対する顕著な需要を認識している。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域の人工知能(AI)エコシステムは、企業向け・消費者向けアプリケーションを促進する多様なAI技術とプラットフォームを提供する、グローバルおよび地域の組織からなる包括的なネットワークで構成されています。これらの組織は、MLOps、モデルトレーニング・デプロイメントサービス、AI最適化クラウドインフラ、GPUコンピューティング、エッジAIを含む完全なAI機能を提供し、スケーラブルなリアルタイムインテリジェンスの実現を目指しています。地域事務所を構える主要グローバル企業には、NVIDIA、Microsoft、Google、AWS、IBM、AMD、Oracle、Intel、Qualcomm、Metaが含まれる。さらに、Baidu、Alibaba Cloud、Huawei、Tencent、SenseTime、DataRobot、H2O.aiなどの地域組織もエコシステム内で顕著な存在である。

地域

インドはアジア太平洋地域の人工知能(AI)市場において最も急速に成長する国となる見込み

インドでは生成AIが急速に発展しており、BharatGPT(CoRover)やSarvamのインド言語向け基盤モデルなど、国産かつ多言語対応のモデルに焦点が当てられている。同国は膨大な開発者基盤を有し、AIベンダーの報告によれば、企業向けコパイロットや自動化プラットフォームの急速な導入が進んでいる。UPI、Aadhaar、ONDCなどのデジタル公共インフラ構想の成功は、大規模AIアプリケーションを推進する膨大なデータ量を生み出している。マイクロソフト、AWS、グーグル、IBM、NVIDIAといった主要グローバルベンダーに加え、TCS、インフォシス、ウィプロ、リライアンスなどの地域企業もAIプラットフォームに多額の投資を行っており、これによりインドのAIセクターの成長が加速している。

アジア太平洋人工知能市場地域

アジア太平洋人工知能市場:企業評価マトリックス

アジア太平洋人工知能市場マトリックスによれば、マイクロソフト(スター)がAzure AI、コパイロット、高度な機械学習サービスに支えられた広範なAIエコシステムで主導的立場にある。これらの機能により、企業は様々な業界でインテリジェントソリューションの革新、自動化、拡張が可能となる。百度(新興リーダー)は、Ernie Botなどのプラットフォームに代表される自然言語処理、自動運転、生成AIにおける深い専門知識を通じて急速な進展を遂げている。AI研究、大規模モデル開発、クラウドおよびモビリティ分野におけるアプリケーションへの強い注力は、アジア太平洋地域のAI市場において急成長する競合企業としての地位を確立している。

主要市場プレイヤー

Baidu (China)

Alibaba Cloud (China)

Huawei (China)

Microsoft (US)

AMD (US)

Qualcomm (US)

NVIDIA (US)

Intel (US)

Google (US)

Appier (Taiwan)

SenseTime (China)

Oracle (US)

IBM (US)

Advance.ai (Singapore)

Cinnamon AI (Japan)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

競争環境、マクロシグナル、市場動向を左右するセグメントレベルの動きを要約します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

コマース、決済、オンデマンドプラットフォームにおけるモバイルファーストAI体験のハイパースケール採用

4.2.1.2

デジタル決済、Eコマース、スーパーアプリの爆発的成長がアジア太平洋地域全体で大規模なAIを推進

4.2.2

抑制要因

4.2.2.1

中国、インド、ASEAN、オーストラリアにおける断片化されたデータローカライゼーション法がコンプライアンスコストを増加させる

4.2.2.2

先進国と新興国経済圏におけるAIコンピューティングインフラとクラウド成熟度の不均衡

4.2.3

機会

4.2.3.1

新興アジア諸国におけるスマート製造、フィンテック、ヘルステック、ガブテック分野での企業AIの拡大

4.2.3.2

多言語大規模言語モデルと音声AIの拡張的導入(高多様性言語環境向けに最適化)

4.2.4

課題

4.2.4.1

地域内の高ボリュームデジタルエコシステム全体におけるAIガバナンスのギャップ、ディープフェイクの悪用、サイバー脅威、アルゴリズムバイアスへの曝露の増加

4.2.4.2

高成長経済圏における高度なAIエンジニアおよびモデルトレーニング人材の深刻な不足

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

主要なエンドユースセグメントと地域における業界の動き、採用パターン、戦略的シグナルを捉える。

5.1

アジア太平洋地域における人工知能の進化

5.2

ポーターの5つの力分析

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別提供製品の平均販売価格

5.5.2

技術別平均販売価格

5.6

主要カンファレンス・イベント(2025-2026年)

5.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.8

投資・資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

事例研究

5.9.2

事例研究

5.9.3

事例研究

5.10

2025年米国関税の影響 – アジア太平洋地域人工知能市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格影響分析

5.10.3.1

戦略的転換と新興トレンド

5.10.4

主要国・サブ地域への影響

5.10.4.1

インド

5.10.4.2

中国

5.10.4.3

日本

5.10.4.4

ANZ

5.10.4.5

ASEAN

5.10.4.6

韓国

5.10.5

最終用途産業への影響

5.10.5.1

BFSI

5.10.5.2

小売・電子商取引

5.10.5.3

政府・公共部門

5.10.5.4

ヘルスケア・ライフサイエンス

5.10.5.5

製造業

5.10.5.6

その他の最終用途産業

5.11

貿易分析

5.11.1

輸入シナリオ(HSコード854231)

5.11.2

輸出シナリオ(HSコード854231)

5.12

マクロ経済見通し

5.12.1

はじめに

5.12.2

GDP動向と予測

5.12.3

アジア太平洋地域の生成AI産業の動向

5.12.4

アジア太平洋地域の対話型AI産業の動向

6

技術的進歩、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完技術

6.3

隣接技術

6.4

技術/製品ロードマップ

6.5

特許分析

6.5.1

方法論

6.5.2

2015-2025年における書類タイプ別出願特許件数

6.5.3

イノベーションと特許出願件数

6.7

将来の応用分野

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関わる主要ステークホルダー

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザーの満たされていないニーズ

8.6

市場収益性

9

アジア太平洋地域人工知能市場、提供形態別(AIインフラストラクチャ、ソフトウェア及びサービスの比較評価、市場潜在性、および各種ベンダーによる供給パターン)

市場規模、数量及び予測 – 百万米ドル

9.1

はじめに

9.1.1

提供内容:アジア太平洋地域人工知能市場の推進要因

9.2

インフラストラクチャ(種類別)

9.2.1

コンピューティング

9.2.1.1

グラフィックス処理ユニット(GPU)

9.2.1.2

中央処理装置(CPU)

9.2.1.3

フィールドプログラマブルゲートアレイ(FPGA)

9.2.2

メモリ

9.2.2.1

ダブルデータレート(DDR)

9.2.2.2

高帯域幅メモリ(HBM)

9.2.3

ネットワークハードウェア

9.2.3.1

NIC/ネットワークアダプタ

9.2.3.1.1

イーサネット

9.2.3.1.2

インフィニバンド

9.2.3.2

相互接続

9.2.4

ストレージ

9.3

機能別インフラストラクチャ

9.3.1

トレーニング

9.3.2

推論

9.4

ソフトウェア

9.4.1

デジタルアシスタント&ボット

9.4.2

機械学習フレームワーク

9.4.3

ノーコード/ローコード ML ツール

9.4.4

コンピュータビジョンプラットフォーム

9.4.5

データ前処理ツール

9.4.6

ビジネスインテリジェンス&アナリティクスプラットフォーム

9.4.7

開発者プラットフォーム

9.4.8

その他のAIソフトウェア

9.5

サービス

9.5.1

コアデータサービス

9.5.1.1

データ収集と取り込み

9.5.1.2

データ処理と変換

9.5.1.3

データストレージ&管理

9.5.1.4

データセキュリティ&プライバシー

9.5.1.5

データガバナンス&品質管理

9.5.1.6

データ統合&相互運用性

9.5.1.7

データアノテーションとトレーニングデータサービス

9.5.1.7.1

ヒューマン・イン・ザ・ループ・アノテーション

9.5.1.7.2

自動ラベリングと拡張

9.5.2

統合サービス

9.5.2.1

AIモデル開発・導入

9.5.2.2

AIモデル最適化・微調整

9.5.2.3

AIセキュリティ・コンプライアンスサービス

9.5.2.4

AIソフトウェア開発サービス

9.5.2.5

サポート・保守サービス

10

アジア太平洋地域人工知能市場、技術別(多様な産業におけるAI導入を形作る技術別の需要潜在性と成長経路)

市場規模、数量及び予測 – 百万米ドル

10.1

はじめに

10.1.1

テクノロジー:アジア太平洋地域人工知能市場の推進要因

10.2

機械学習

10.2.1

教師あり学習

10.2.2

教師なし学習

10.2.3

強化学習

10.3

自然言語処理

10.3.1

自然言語理解

10.3.2

自然言語生成

10.4

コンピュータビジョンAI

10.4.1

物体検出

10.4.2

画像分類

10.4.3

意味的セグメンテーション

10.4.4

顔認識

10.4.5

その他のコンピュータビジョンAI

10.5

コンテキスト認識型人工知能

10.5.1

コンテキスト認識型レコメンデーションシステム

10.5.2

マルチモーダルAI

10.5.3

コンテキスト認識型バーチャルアシスタント

10.6

生成AI

11

アジア太平洋地域の人工知能市場、業務機能別(多様な産業におけるAI導入を形作る業務機能別の需要ポテンシャルと成長経路)

市場規模、数量及び予測 – 百万米ドル

11.1

はじめに

11.1.1

ビジネス機能:アジア太平洋地域人工知能市場の推進要因

11.2

マーケティング&セールス

11.2.1

センチメント分析

11.2.2

予測的フォアキャスティング

11.2.3

コンテンツ生成&マーケティング

11.2.4

オーディエンスセグメンテーションとパーソナライゼーション

11.2.5

カスタマーエクスペリエンス管理

11.2.6

その他のマーケティング・販売機能

11.3

人的資源

11.3.1

オンボーディング自動化

11.3.2

候補者スクリーニングと採用活動

11.3.3

業績管理

11.3.4

労働力管理

11.3.5

従業員フィードバック分析

11.3.6

その他人事機能

11.4

財務・会計

11.4.1

財務計画・予測

11.4.2

自動記帳・照合処理

11.4.3

調達・サプライチェーンファイナンス

11.4.4

収益サイクル管理

11.4.5

財務コンプライアンス及び規制報告

11.4.6

その他の財務・会計機能

11.5

運用及びサプライチェーン

11.5.1

AIOPS

11.5.2

ITサービスマネジメント

11.5.3

需要計画及び予測

11.5.4

調達・ソーシング

11.5.5

倉庫・在庫管理

11.5.6

生産計画・スケジューリング

11.5.7

その他のオペレーション・サプライチェーン機能

11.6

その他のビジネス機能

12

アジア太平洋地域人工知能市場:企業アプリケーション別(多様な産業におけるAI導入を形作る企業アプリケーション別の需要潜在性と成長経路)

市場規模、数量及び予測 – 百万米ドル

12.1

はじめに

12.1.1

エンタープライズアプリケーション:アジア太平洋地域人工知能市場の推進要因

12.2

BFSI(銀行・金融・保険)

12.2.1

不正検知・防止

12.2.2

リスク評価・管理

12.2.3

アルゴリズム取引

12.2.4

信用スコアリングと引受審査

12.2.5

カスタマーサービス自動化

12.2.6

パーソナライズド金融提案

12.2.7

投資ポートフォリオ管理

12.2.8

規制コンプライアンス監視

12.2.9

その他のBFSIアプリケーション

12.3

小売・Eコマース

12.3.1

パーソナライズド製品推薦

12.3.2

顧客関係管理

12.3.3

ビジュアル検索

12.3.4

仮想カスタマーアシスタント

12.3.5

価格最適化

12.3.6

サプライチェーン管理および需要計画

12.3.7

仮想店舗

12.3.8

その他の小売・電子商取引アプリケーション

12.4

輸送・物流

12.4.1

ルート最適化

12.4.2

運転支援システム

12.4.3

準自律型・自律型車両

12.4.4

インテリジェント交通管理

12.4.5

スマート物流・倉庫管理

12.4.6

サプライチェーン可視化・追跡システム

12.4.7

車両管理システム

12.4.8

その他の輸送・物流アプリケーション

12.5

政府・防衛

12.5.1

監視と状況認識

12.5.2

法執行

12.5.3

情報分析とデータ処理

12.5.4

シミュレーションと訓練

12.5.5

指揮統制

12.5.6

災害対応と復旧支援

12.5.7

電子政府とデジタル都市サービス

12.5.8

その他の政府・防衛アプリケーション

12.6

ヘルスケア・ライフサイエンス

12.6.1

患者データとリスク分析

12.6.2

ライフスタイル管理とモニタリング

12.6.3

精密医療

12.6.4

入院治療と病院管理

12.6.5

医療画像と診断

12.6.6

創薬

12.6.7

AI支援医療サービス

12.6.8

医学研究

12.6.9

その他の医療・ライフサイエンス用途

12.7

電気通信

12.7.1

ネットワーク最適化

12.7.2

ネットワークセキュリティ

12.7.3

カスタマーサービスおよびサポート

12.7.4

ネットワーク分析

12.7.5

インテリジェントコールルーティング

12.7.6

ネットワーク障害予測

12.7.7

仮想ネットワークアシスタント

12.7.8

音声および音声認識

12.7.9

その他の電気通信アプリケーション

12.8

エネルギーおよび公益事業

12.8.1

エネルギー需要予測

12.8.2

グリッド最適化と管理

12.8.3

エネルギー消費分析

12.8.4

スマートメータリングとエネルギーデータ管理

12.8.5

エネルギー貯蔵最適化

12.8.6

リアルタイムエネルギー監視と制御

12.8.7

電力品質の監視と管理

12.8.8

エネルギー取引と市場予測

12.8.9

インテリジェントエネルギー管理システム

12.8.10

その他のエネルギー・公益事業アプリケーション

12.12

製造

12.12.1

資材移動管理

12.12.2

予知保全と機械点検

12.12.3

生産計画

12.12.4

再生可能資材回収

12.12.5

生産ライン最適化

12.12.6

品質管理

12.12.7

インテリジェント在庫管理

12.12.8

その他の製造アプリケーション

12.10

農業

12.10.1

作物のモニタリングと収穫高予測

12.10.2

精密農業

12.10.3

土壌分析と養分管理

12.10.4

害虫および病気の検出

12.10.5

灌漑の最適化と水管理

12.10.6

自動収穫・選別システム

12.10.7

雑草検知・管理システム

12.10.8

気象・気候モニタリングシステム

12.10.9

家畜モニタリング・健康管理システム

12.10.10

その他の農業アプリケーション

12.11

ソフトウェア&テクノロジープロバイダー

12.11.1

コード生成&自動補完

12.11.2

バグ検出&修正

12.11.3

自動ソフトウェアテスト&QA

12.11.4

AIを活用したサイバーセキュリティと脅威検知

12.11.5

自動化されたDevOpsとCI/CD最適化

12.11.6

その他のソフトウェア・技術プロバイダーアプリケーション

12.12

メディアとエンターテインメント

12.12.1

コンテンツ推薦システム

12.12.2

コンテンツ作成および生成

12.12.3

コンテンツ著作権保護

12.12.4

視聴者分析およびセグメンテーション

12.12.5

パーソナライズド広告

12.12.6

その他のメディア・エンターテインメントアプリケーション

12.13

その他のエンタープライズアプリケーション

13

アジア太平洋地域人工知能市場:エンドユーザー別(消費者と企業におけるエンドユーザー固有の導入促進要因、需要動向、市場潜在力)

市場規模、 数量及び予測 – 百万米ドル

13.1

はじめに

13.1.1

エンドユーザー:アジア太平洋地域人工知能市場の推進要因

13.2

消費者

13.3

企業

13.3.1

BFSI(銀行・金融・保険)

13.3.1.1

銀行

13.3.1.2

金融サービス

13.3.1.3

保険

13.3.2

小売・電子商取引

13.3.2.1

消費財小売

13.3.2.2

工業製品小売

13.3.3

輸送・物流

13.3.3.1

鉄道

13.3.3.2

道路

13.3.3.3

海上

13.3.3.4

航空

13.3.4

政府・防衛

13.3.4.1

連邦政府

13.3.4.2

州・地方政府

13.3.4.3

軍事・防衛

13.3.4.4

公共サービス機関

13.3.5

医療・ライフサイエンス

13.3.5.1

医療提供者

13.3.5.2

製薬・バイオテクノロジー分野

13.3.5.3

医療技術(MedTech)

13.3.6

電気通信

13.3.6.1

ネットワーク事業者

13.3.6.2

通信機器プロバイダー

13.3.6.3

通信サービスプロバイダー(CSP)

13.3.6.4

データ・クラウド接続プロバイダー

13.3.7

エネルギー・公益事業

13.3.7.1

石油・ガス

13.3.7.2

発電

13.3.7.3

公益事業

13.3.8

製造業

13.3.8.1

個別生産

13.3.8.2

プロセス製造業

13.3.9

ソフトウェア・テクノロジープロバイダー

13.3.9.1

クラウドハイパースケーラー

13.3.9.2

基盤モデル/大規模言語モデルプロバイダー

13.3.9.3

AIテクノロジープロバイダー

13.3.9.4

ITおよびIT活用サービスプロバイダー(ITES)

13.3.10

メディア・エンターテインメント

13.3.10.1

出版・ジャーナリズム

13.3.10.2

テレビ・映画・OTT

13.3.10.3

音楽・オーディオ

13.3.10.4

ゲーム・インタラクティブメディア

13.3.10.5

広告・マーケティング代理店

13.3.10.6

その他のメディア・エンターテインメント企業

13.3.11

その他の企業

14

アジア太平洋地域人工知能市場、国別(主要国における成長パターン、産業動向、規制環境、市場機会の評価)

市場規模、数量及び予測 – 百万米ドル

14.1

はじめに

13.1.1

国別:アジア太平洋地域人工知能市場の推進要因

14.2

中国

14.3

日本

14.4

インド

14.5

韓国

14.6

オーストラリア・ニュージーランド

14.7

ASEAN

14.8

アジア太平洋その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9832

- 導電性ポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 産業用Qスイッチ市場:グローバル予測2025年-2031年

- インクフリーモバイルフォトプリンター市場:グローバル予測2025年-2031年

- 膜バイオリアクターの世界市場規模は2030年までにCAGR 8.5%で拡大する見通し

- 世界の高速自動マスク機市場

- シグマデルタADC(アナログ-デジタル変換器)市場2025年(世界主要地域と日本市場規模を掲載):24ビット、16ビット、32ビット、その他

- ヨーロッパ

- EDM用低速ワイヤ市場2025年(世界主要地域と日本市場規模を掲載):高性能被覆切断ワイヤー、超微細切断ワイヤー、高品質真鍮線、その他

- エポキシ末端型シリコーンオイル市場:グローバル予測2025年-2031年

- 世界のチオフェネトシルレート市場

- 凝集剤と凝集剤の世界市場規模調査、タイプ別(凝集剤、凝集剤)、最終用途産業別(都市水処理、紙・パルプ、繊維、石油・ガス、鉱業)、地域別予測 2022-2032

- 都市計画ソフトウェアとサービスの世界市場規模調査、コンポーネント別(ソフトウェア、サービス)、展開別(クラウドベース、ウェブベース)、エンドユース別(政府、不動産、インフラ企業)、地域別予測:2022-2032年