アプリケーションライフサイクル管理の世界市場規模は2030年までにCAGR 8.6%で拡大する見通し

市場概要

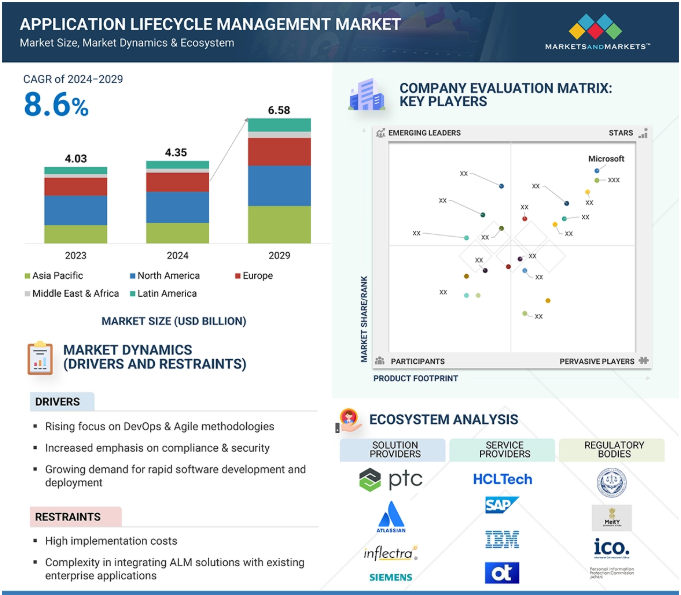

アプリケーションライフサイクル管理市場は、2024年の43億5,000万米ドルから2029年には65億8,000万米ドルまで、年平均成長率(CAGR)8.6%で成長すると予測されています。オープンソースコンポーネントへの依存の高まりが、包括的な依存関係の追跡、自動セキュリティパッチ適用、ライセンスコンプライアンス管理を提供するアプリケーションライフサイクル管理(ALM)ソリューションの需要を促進しています。企業がオープンソースライブラリを統合する際には、依存関係を監視し、脆弱性を検出し、ソフトウェアの安定性を維持しながらシームレスなアップデートを保証するツールが必要になります。さらに、ALM ソリューションは、オープンソースのライセンス条項を実施し、法的リスクを軽減し、知的財産権規制のコンプライアンスを確保するのに役立ちます。

人工知能(AI)は、テスト、欠陥検出、コードレビューを自動化することでALMを変革し、ソフトウェアの品質と開発速度を向上させます。AI主導のアナリティクスにより意思決定が強化され、予知保全により問題を早期に特定してダウンタイムを削減します。AIを活用した自動化は、ワークフローを合理化し、リソース割り当てを最適化し、継続的インテグレーションとデプロイメントを加速します。さらに、AIはリアルタイムで脆弱性を検出し、コンプライアンスを実施することでセキュリティを強化し、ALMをより効率的かつ進化するソフトウェアの複雑性への適応性を高めます。

推進要因 DevOpsとアジャイル手法への注目の高まり

DevOpsとアジャイル手法が重視されるようになったことで、より迅速で反復的かつ協調的な開発プロセスが促進され、ソフトウェア開発に変革をもたらしています。旧来の開発モデルでは、厳格で逐次的な手順を踏んでいたため、遅延や非効率、コストのかかる手戻りが発生しがちでした。アジャイル手法は、反復的な開発サイクルをもたらし、チームが段階的なアップデートを提供し、移り変わる要件に迅速に適応することを可能にしました。DevOpsは、自動化、継続的インテグレーション/継続的デプロイメント(CI/CD)、リアルタイムのモニタリングを通じて開発とIT運用のギャップを埋めることで、このアプローチをさらに洗練させました。digital.aiの第14回「アジャイルの現状」レポートによると、回答者の95%が自社でアジャイル開発手法を実践していることを確認し、61%が3年以上アジャイルを使用しています。このシフトは、その柔軟性と効率性により、アジャイルへの嗜好が高まっていることを浮き彫りにしています。調査によると、アジャイルとDevOpsを統合することで、業績を大幅に向上させることができます。Appinventivの報告によると、アジャイルDevOpsのプラクティスを採用している組織では、収益が約60%伸びており、成長率が20%強の組織よりも2.4倍近く高くなっています。このトランスフォーメーションをサポートするために、アジャイルとDevOpsの機能を統合し、シームレスなコラボレーション、バージョン管理、自動テスト、デプロイメントを実現するアプリケーションライフサイクル管理(ALM)ソリューションを活用する企業が増えています。これらのツールは、ソフトウェアの品質、セキュリティ、コンプライアンスを維持しながら、複雑な開発パイプラインの管理を可能にします。企業がスピード、効率性、信頼性を重視し続ける中、アジャイル、DevOps、ALMの統合は、イノベーションを推進し、競争優位性を維持するためにますます不可欠になっています。

制約: ALMソリューションと既存のエンタープライズアプリケーションとの統合の複雑さ

ALMツールを既存のエンタープライズアプリケーション、レガシーシステム、サードパーティ製品と統合することは、組織にとって困難です。ほとんどの企業は、開発、テスト、デプロイメントツールが自然に互換性を持つとは限らない異種 IT 環境で作業しています。これらのシステム間でデータ交換、プロセス自動化、リアルタイムのコラボレーションを手間なく統合するには、大規模なカスタマイズとAPI構築が必要です。セキュリティやコンプライアンスフレームワークとの統合は、さらに複雑なレベルをもたらします。統合を誤ると、ワークフローの非効率、データの可視性の欠如、ソフトウェア開発サイクルの遅延につながるため、組織は移行プロセスで起こりうる混乱を考慮する必要があります。統合戦略を策定しない限り、企業は非効率、データのサイロ化、運用オーバーヘッドの増大を招き、ALM 導入の潜在能力を完全に引き出すことが難しくなります。さらに、レガシーシステムは現代のALMプロセスに対して柔軟性に欠ける傾向があるため、ワークアラウンドや段階的なロールアウトが必要となり、移行が困難になります。これらの問題を克服するために、組織は相互運用性を重視し、APIベースの統合に投資し、導入プロセスにおいて部門横断チームがうまく連携できるようにする必要があります。

機会: ローコード&ノーコード・プラットフォームの採用

ローコード・ノーコードプラットフォームの台頭により、コーディングの専門知識に乏しい個人でも、ユーザーフレンドリーなインターフェースとあらかじめ構築されたコンポーネントを使用してアプリケーションを構築できるようになりました。このトレンドはイノベーションを加速させる一方で、セキュリティ、データ整合性、コンプライアンスに関する懸念を引き起こします。これらのリスクを軽減するために、ALMベンダーは、ローコード環境に特化して設計された、カスタマイズされたガバナンスとライフサイクル管理ソリューションを提供することができます。強力なガバナンス・フレームワークを実装することで、これらのプラットフォームは、アプリケーションが企業標準や規制要件に準拠していることを保証します。ALM ソリューションは、監視、バージョン管理、およびポリシー施行のためのツールを提供することで、設計からデプロイメント、継続的なメンテナンスまで、開発ライフサイクル全体を促進します。このアプローチはまた、分散型開発に関連するリスクを軽減し、ローコードおよびノーコードイニシアチブのスケーラビリティと全体的な価値を高めます。さらに、ALM ソリューションは、企業がワークフローを標準化し、チーム間のコラボレーションを改善し、ビジネスアプリケーションの市場投入までの時間を短縮するのに役立ちます。ローコード開発の効率性は、ALMプラットフォームに組み込まれた自動化されたAIを活用したプロセスインサイトによって最大化できます。

課題 マルチクラウドとハイブリッド環境の管理

企業は、スケーラビリティと効率性を維持しながらアプリケーション開発の柔軟性をバランスさせる目的で、マルチクラウドとハイブリッド環境を管理しようとすると、かなりの障害に直面します。今日の企業は、オンプレミス設備とさまざまなクラウド環境にまたがるアプリケーションのデプロイメントを扱っています。これらのクラウド環境は、個別のインターフェイスシステムと構成パターンを維持しながら、それぞれ異なるセキュリティ対策を講じています。幅広いシステムの多様性は、運用の複雑性を生み出し、その結果、ポリシーの実装に負担がかかり、パフォーマンスが安定せず、アプリケーション開発ライフサイクル全体を通じて統合が断片化されます。リアルタイムモニタリングの広範な要件、API管理、さまざまなコンプライアンスポリシーとガバナンス標準は、現在の状況にさらなる複雑さをもたらしています。ALMソリューションは、マルチクラウドの複雑な環境を管理するための統一された柔軟なツールを提供する必要があります。企業は、ポリシーベースのオーケストレーションを備えた自動化システムとAIアナリティクスを導入することで、リソースの最適化とともにワークフローの改善とリスクの特定を実現します。効果的なALM戦略により、企業は予測される技術的変化をサポートすることで、クラウドエコシステムの将来性を高めることができます。

アプリケーション・ライフサイクル管理市場のエコシステムは、ソリューション・プロバイダー、サービス・プロバイダー、規制機関によって構成され、それぞれが明確な役割を果たしています。ソリューションプロバイダーは、AI、ML、クラウド技術によって強化されることが多い、計画、開発からテスト、デプロイメント、メンテナンスまで、エンドツーエンドのアプリケーションライフサイクルを合理化するツールとプラットフォームを提供します。サービスプロバイダーは、特定のビジネス目標を達成するために、これらのALMツールの実装、カスタマイズ、継続的な管理に関する専門知識を提供することで、組織をサポートします。規制機関は、ALMプロセスが確立された標準、データプライバシー法、業界規制に準拠していることを保証し、安全でコンプライアンスに準拠したソフトウェア開発の実践を促進します。

「業種別では、IT・ソフトウェア開発分野が予測期間中に市場をリード」

ALMは、ITおよびソフトウェア開発の基本的なプロセスであり、計画からコーディング、デプロイメント、保守に至るまで、すべての段階にわたってソフトウェアのライフサイクルを効率的に処理することを可能にします。このプラットフォームは、バージョン管理システム、自動統合テスト用ツール、リリース管理、コード管理システムの組み合わせによって開発作業プロセスを最適化し、優れたソフトウェア・デリバリーを実現します。ALMは、開発、運用、品質保証などのさまざまなチームが、アジャイルやDevOpsの手法を使用して連携するのに役立つため、現代の企業はALMによってアプリケーションのリリース時間を短縮しています。ALMは、完全なトレーサビリティ機能を実現しながら、セキュリティとコンプライアンスの両方を提供するため、企業は複雑なソフトウェアやクラウドソリューションにALMを必要としています。ALMは、シームレスなソフトウェア更新とパフォーマンスの追跡と保守の機能を通じて組織のスケーラビリティを実現し、進化するITシステムにおいてアプリケーションの強度を維持します。AIの進歩やマイクロサービスベースのフレームワーク、ローコード手法の採用により、組織はALMを採用しています。ALMにより、企業はすべての開発サイクルを観察できるため、より優れたリスク管理能力を得ることができ、チームはソフトウェアの脆弱性を迅速に発見し、解決することができます。デジタルトランスフォーメーションとクラウド移行戦略を加速するすべての組織は、プロセスの効率性、革新性、ソフトウェア製品の信頼性を維持するためにALMに依存しています。

「予測期間中、サービス分野はソフトウェア分野よりも高い成長率を記録” – ALMサービスには、プロフェッショナルサービスとマネージドサービスが含まれます。

ALMサービスには、ソフトウェア開発とライフサイクル管理の自動化に必要な専門知識とサポートを組織に提供するプロフェッショナルサービスとマネージドサービスが含まれます。プロフェッショナルサービスには、コンサルティング、デプロイメント&インテグレーション、サポート&メンテナンスが含まれ、ALMソリューションがビジネス目標や開発手法を満たすことを保証します。コンサルティングサービスは、ALMニーズの評価、適切なツールの選択、アジャイル、DevOps、CI/CDパイプラインのベストプラクティスの実装において企業を支援します。導入・統合サービスでは、シームレスな導入、ツールのカスタマイズ、企業のITインフラへの統合を行い、混乱を最小限に抑えます。サポート&メンテナンスサービスには、継続的な監視、セキュリティパッチ、バグ修正、パフォーマンスチューニングが含まれ、ソフトウェアの安定性と規制コンプライアンスを向上させます。マネージド・サービスは、エンドツーエンドのアプリケーション・モニタリング、自動化、継続的な最適化など、エンドツーエンドのALM管理を完全にアウトソーシングすることで、ALMを進化させます。今日のソフトウェア環境の高度化に伴い、ALMサービスを利用することで、企業はコラボレーションを強化し、開発サイクルを迅速化し、運用コストを抑えながらソフトウェア品質を向上させることができます。デジタルトランスフォーメーションとクラウドの導入が進む中、ALMサービスの需要は増加の一途をたどっており、企業はソフトウェア開発ライフサイクルの効率化、拡張性、革新性を推進することができます。

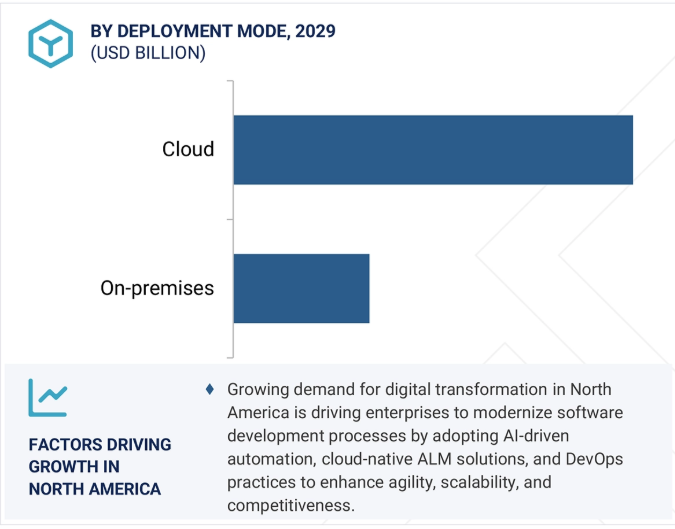

北米のアプリケーション・ライフサイクル管理市場は、アメリカとカナダにおけるクラウドの導入、AIの進歩、デジタルトランスフォーメーションへの取り組みによって拡大しています。安全なクラウド移行、ハイブリッドおよびマルチクラウド戦略、スマートシティの台頭が、セキュリティ標準への準拠を確保しながら複雑なアプリケーションを管理するALMソリューションの需要を促進しています。ALMは、開発の合理化、コラボレーションの改善、テストとデプロイの自動化において重要な役割を果たし、企業が効率を高め、安全でスケーラブルなアプリケーションを維持できるよう支援します。特にDevOpsやアジャイルプラクティスが広く採用されている金融、ヘルスケア、小売などの分野では、AIを活用したアナリティクスがALM機能をさらに強化します。アメリカのFedRAMPやカナダのDigital Adoption Programといった連邦政府のプログラムは、企業の近代化を加速させており、IoTや自動化への投資は、堅牢なALMツールの必要性をさらに高めています。例えば、アメリカでは、デジタルの複雑化に直面している小売業やeコマースセクターが、ソフトウェア開発を最適化し、コンプライアンスを維持するためにALMソリューションに注目しています。アメリカに拠点を置くあるITプロバイダーは、Rocket ALMを使用して小売業者向けのソフトウェア展開を自動化し、効率性とセキュリティを確保しました。AI とクラウド主導のモダナイゼーションへの継続的な投資により、ALM ソリューションは北米全域でソフトウェア開発ライフサイクルの管理に不可欠な存在であり続けるでしょう。

2024年12月、アトラシアンコーポレーションと AWS は、クラウドトランスフォーメーションを促進し、高度な AI とセキュリティ機能をエンタープライズ顧客に提供するための複数年の戦略的協業契約 (SCA) を発表しました。この協業により、開発者はアトラシアンの Forge プラットフォームで AWS サービスを利用できるようになります。両社は、アプリ開発やエンドユーザーソリューション向けに、Amazon BedrockのようなジェネレーティブAIを含むAWSのイノベーションを探求していきます。

2024年12月、オープンテキストはSecure Code Warriorと提携し、同社の動的学習プラットフォームをOpenText Fortifyアプリケーションセキュリティ製品スイートに統合しました。この提携により、開発者はリアルタイムのトレーニングを通じてセキュアコーディングスキルを向上させ、リスクを低減し、脆弱性を迅速に特定して解決し、最終的には顧客とのより大きな信頼を築くことができるようになります。

2024年12月、PTCはマイクロソフトおよびフォルクスワーゲン・グループと提携し、PTC Codebeamerアプリケーション・ライフサイクル管理(ALM)ソリューションをベースとした生成型人工知能(AI)コパイロットを開発。

2024年9月、トライセンティスはSAPと提携し、SAP S/4HANA Cloudの採用拡大をサポートする高度な統合とAIの強化を推進しました。この提携により、トライセンティスはSAP Cloud ALMとの統合を強化し、同社のテスト自動化ソリューションでアプリケーションライフサイクルを効率化することで、顧客体験を向上させます。両社の機能を組み合わせることで、アプリケーション・ライフサイクル全体を管理する統一されたアプローチを提供し、SAPアプリケーションの品質向上と迅速なデリバリーを実現します。

主要企業・市場シェア

アプリケーション・ライフサイクル管理市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。アプリケーション・ライフサイクル管理市場の主なプレーヤーは以下の通りです。

Microsoft (US)

Atlassian (Australia)

IBM (US)

OpenText (Canada)

Broadcom (US)

Siemens (Germany)

PTC (US)

SAP (Germany)

HCLTech (India)

Dassault Systèmes (France)

BMC Software (US)

Rocket Software (US)

Digital.ai (US)

Perforce (US)

Ansys (US)

Microgenesis (India)

ReQtest (Sweden)

Nimblework (US)

Kovair Software (US)

Jama Software (US)

Inflectra (US)

Enalean (France)

Original Software (UK)

Practitest (Israel)

Orcanos (Israel)

Novalys (France)

Visure Solutions (US)

TechExcel (US)

TestRail (Germany)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のアプリケーションライフサイクル管理市場における魅力的な機会

4.2 アプリケーションライフサイクル管理市場:提供製品別

4.3 アプリケーションライフサイクル管理市場:業種別

4.4 アプリケーションライフサイクル管理市場:プラットフォーム別

4.5 アプリケーションライフサイクル管理市場:導入形態別

4.6 アプリケーションライフサイクル管理市場:組織規模別

4.7 北米:アプリケーションライフサイクル管理市場:主要オファリング別、業種別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ワイヤレス・ブロードバンドの歴史

5.4 アプリケーションライフサイクル管理市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 規制情勢 規制機関、政府機関、その他の組織-北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカ主要規制

5.8 価格分析 主要企業の平均販売価格動向(展開モード別)(2024年 指標価格分析(オファリング別)(2024年

5.9 技術分析 主要技術 – 人工知能と機械学習(AI/ML) – ブロックチェーンとデブセコプ補完技術 – エッジコンピューティング – モノのインターネット(iot) 隣接技術 – クラウドコンピューティング – API管理 – デジタルツインとシミュレーション – 拡張現実感

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025~2026年の主要会議・イベント

5.15 アプリケーションライフサイクル管理市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 アプリケーション・ライフサイクル管理ソリューション導入のベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 アプリケーションライフサイクル管理に使用されるツール、フレームワーク、技術

5.19 アプリケーション・ライフサイクル管理におけるAI/Gen AIの影響

5.20 投資と資金調達のシナリオ

アプリケーションライフサイクル管理市場規模、提供製品別

6

6.1 オファリングの導入 市場牽引要因

6.2 ソフトウェア要件管理 ソフトウェア構成&変更管理 アプリケーション開発管理 アプリケーションテスト&品質保証 アプリケーションリリース&導入管理 アプリケーション保守

6.3 サービス プロフェッショナルサービス – コンサルティング – デプロイメント&統合 – サポート&メンテナンス マネージドサービス

アプリケーション・ライフサイクル管理市場規模、プラットフォーム別

7

7.1 導入プラットフォーム 市場促進要因

7.2 ウェブベースのALM

7.3 モバイルベースのALM

7.4 その他のALMプラットフォーム(デスクトップ、組み込み、エンタープライズソフトウェア)

アプリケーションライフサイクル管理市場規模:ALMツールカテゴリ別

8

8.1 ALM ツールカテゴリーの紹介 市場促進要因

8.2 エンタープライズALMスイート(エンドツーエンドソリューション)

8.3 アジャイル&デブオプスに特化したALMツール

8.4 オープンソースのALMツール

8.5 クラウドベースの ALM ソリューション

アプリケーションライフサイクル管理市場規模、導入形態別

9

9.1 導入展開モード 市場促進要因

9.2 オンプレミス

9.3 クラウドアプリケーションライフサイクル管理市場規模:組織規模別

アプリケーションライフサイクル管理市場規模:組織規模別

10

10.1 導入組織規模:市場促進要因

10.2 大企業

10.3 中小企業

アプリケーションライフサイクル管理市場規模:業種別

11

11.1 導入の業種 市場促進要因

11.2 ITおよびソフトウェア開発

11.3 テレコム

11.4 BFSI

11.5 ヘルスケア&ライフサイエンス

11.6 航空宇宙・防衛

11.7 小売・eコマース

11.8 自動車・製造業

11.9 メディア&エンターテインメント

11.10 その他の業種(エネルギー&ユーティリティ、政府&公共部門)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 6107

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- タンパク質&タンパク質結晶の世界市場規模は2030年までにCAGR 9.5%で拡大する見通し

- テトラヒドロ-2-フランメタノールの世界市場

- ツラスロマイシンの世界市場

- プレミアムアブサンの世界市場2025:種類別(蒸留、コールドミキシング)、用途別分析

- 世界のゲノム編集市場(2025 – 2033):技術別、提供方法別、用途別、エンドユーザー別、地域別分析レポート

- 5-ヨード-2-メチルベンゾニトリル(CAS 52107-68-3)の世界市場2019年~2024年、予測(~2029年)

- 婦人科系疾患治療薬の世界市場

- シングルモードポンプレーザー市場2025年(世界主要地域と日本市場規模を掲載):1480 nm、980 nm、1000nm以上、980nm未満

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- 自動緊急ブレーキのグローバル市場規模調査、主要技術別(カメラ、フュージョン、LiDAR、レーダー)、車両タイプ別、運転速度別、用途別、自動運転レベル別、コンポーネント別(アクチュエータ、可聴ブザー)、地域別予測:2022-2032年

- バルクファイバーケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別