無水フッ化水素酸の世界市場規模は2030年までにCAGR 4.0%で拡大する見通し

市場概要

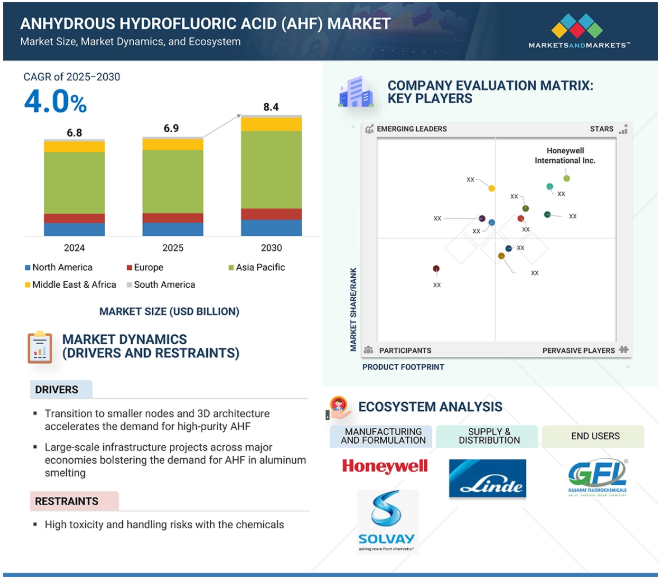

無水フッ化水素酸(AHF)市場規模は、予測期間中にCAGR 4.0%で、2025年の69億米ドルから2030年には84.4億米ドルに成長すると予測されています。

AHF産業は、様々なエンドユーザー産業におけるいくつかの要因によって一貫した成長を目撃しています。成長の主な原動力の1つは化学産業の成長で、AHFはフルオロカーボンやフルオロポリマーの製造に必須の原料です。これらの化学薬品は、特に工業化が進む新興国で、冷凍、空調、発泡剤に広く使用されています。このほか、半導体・電子産業も市場成長の原動力となっています。AHFはシリコンウエハーのエッチングや洗浄に使用されますが、家電製品の需要増加や継続的な技術進歩により、市場における高純度AHFの需要は年々増加しています。

DRIVER: ノードの微細化と3Dアーキテクチャへの移行が需要を加速

半導体ノードの微細化と3Dアーキテクチャへの移行は、次世代エッチングプロセスに極めて重要な役割を果たすため、高純度AHFの必要性を大きく後押ししています。半導体装置が10nm以下のノードまで微細化し、FinFETや3D NANDのような高度な3D構造が実装されると、製造プロセスでは、より正確で制御されたエッチング方法が要求されます。AHFは、これらのプロセスを通じて二酸化ケイ素(SiO2)層を除去する上で重要です。具体的には、AHFを用いた気相エッチング(VPE)は、従来のウェットエッチング技術よりも精度が高く、微小電気機械システム(MEMS)やハイエンド半導体装置の壊れやすい構造に利用できます。

さらに、半導体の製造に使用されるAHFの純度は最優先事項です。電子機器に使用されるAHFは、半導体デバイスの欠陥を回避するため、汚染に関して非常に厳しいレベルを満たす必要があり、高度な製造プロセスでは高純度のAHFを使用することがより必須となっています。また、エッチング技術の進歩により、AHFへの依存度が高まっており、低温反応性イオンエッチング(RIE)のような新しいエッチング技術は、エッチング速度と製造効率を高めるためにAHFに依存しています。

つまり、半導体の垂直積層化や微細化により、高純度AHFの需要が高まっており、次世代電子装置が要求する正確で汚染のないエッチングを促進するというAHFの重要な機能が後押ししているのです。

制約:高い毒性と取り扱いリスク

取り扱いにおける高い危険性と毒性は、AHF産業にとって大きな阻害要因となっています。AHFは高い腐食性と毒性を持ち、皮膚に触れたり吸入したりすると重度の化学熱傷や全身毒性を引き起こします。AHFは深部の骨や内臓に至るまで傷害を引き起こす可能性があり、多くの場合、瞬時に刺すような感覚はなく、その結果、治療が遅れ、リスクが高まります。これらの健康に対するリスクはすべて、取り扱い、輸送、塗布の際に、高度に専門化された個人用保護装置(PPE)、高レベルの換気システム、緊急時の対応手順など、厳格な安全手順を必要とします。

OSHA(労働安全衛生局)やREACH(化学物質の登録、評価、認可および制限)などの政府機関も、フッ化水素酸の取り扱いや輸送に厳しい規制や禁止を課しています。こうした安全規制や環境規制を遵守するためには、生産者や消費者に運用コストやリスクが発生します。化学物質を安全に管理するためのインフラが不十分な国では、こうしたリスクが潜在的な買い手を遠ざけ、市場参入を制限する可能性があります。特に、安全性を確保するための適応能力に欠ける中小企業にとってはなおさらです。

可能性:クリーンエネルギー・ソリューション(リチウムイオン電池など)への投資の拡大

世界的なクリーンエネルギーへのシフト、特にリチウムイオン電池への依存の高まりは、AHF市場に大きな可能性をもたらしています。AHFは、リチウムイオン電池の主要な電解質塩である六フッ化リン酸リチウム(LiPF6)などの高純度リチウム化合物の製造における主要原料の一つとして使用されています。フッ化水素酸は、その品質が電池全体の性能、安全性、効率に影響するため、LiPF6の製造において極めて重要な役割を果たしています。

電気自動車、エネルギー貯蔵システム、携帯電子機器の需要が増加するにつれ、リチウムイオン電池の需要は新たな高みに達しています。この成長は、AHFが中心的な役割を果たすバッテリーグレードの化学処理を要求しています。同時に、アジア太平洋、ヨーロッパ、北米の各国政府や個人投資家は、グリーンテクノロジーやインフラ整備に多額の投資を行い、ギガファクトリーと呼ばれる大規模なバッテリー生産工場の設立を進めています。

この新しいエネルギーのパラダイムにおいて、AHFは電池のバリューチェーンに不可欠な化学物質としての地位を確立しつつあります。AHFの用途は従来の産業用途を超え、クリーンエネルギー革命に沿ったビジネス成長のための有望な新しい道を提供します。

クリーンエネルギーへの転換が加速する中、リチウムイオン電池のサプライチェーンにおけるAHFの役割は、現在の工業用途に加え、新たな成長機会をもたらす極めて重要な化学物質として位置づけられています。

課題 AHF生産における高品質蛍石への依存

世界的なクリーンエネルギーへのシフト、特にリチウムイオンバッテリーへの依存の高まりは、AHF市場に大きな可能性をもたらしています。AHFは、リチウムイオン電池の主要な電解質塩である六フッ化リン酸リチウム(LiPF6)などの高純度リチウム化学品の生産における大規模原料の1つとして採用されています。フッ化水素酸は、その品質が電池全体の効率、安全性、性能を左右するため、LiPF6の製造において極めて重要な役割を果たしています。

主要企業・市場シェア

電気自動車、エネルギー貯蔵装置、モバイル機器の需要が増加するにつれ、リチウムイオン電池の需要はかつてないほど高まっています。このため、電池グレードの化学処理が必要なブームが到来しており、AHFはその中心的な役割を担っています。アジア太平洋、ヨーロッパ、北米の各国政府や民間投資家は、グリーンテクノロジーやインフラ整備に多額の投資を行っており、ギガファクトリーと呼ばれる巨大なバッテリー生産施設の設立につながっています。

この新しいエネルギー時代において、AHFは電池のバリューチェーンにおける重要な化学物質として位置づけられています。その用途は従来の産業用途にとどまらず、クリーンエネルギー革命に沿った新しくエキサイティングな事業展開の機会を提供します。

AHFに関するエコシステム研究では、AHFの生産、流通、消費に関連する関係、特徴、活動を詳細に説明しています。また、原料供給者、特に高純度蛍石、AHF生産者、川下の電子・化学産業、自動車用AHFセクター、環境安全規制当局の重要性を明確に示しています。エコシステム分析では、こうした相互作用を追跡することで、バリューチェーンの関係や隘路となりそうなポイントを把握するとともに、AHF市場の相互作用の複雑性を利用し、基礎となる業界経済やエコシステムの力学を分析することに関心のある他の投資家のために、新たな注目点を提供します。

予測期間中、AHF市場の種類別セグメントで最大シェアを占める蛍石ベースのセグメント

蛍石(一般的に蛍石、フッ化カルシウム鉱物CaF2として知られている)は、蛍石の高純度、信頼性の高い化学構造、業界の確立された処理技術により、最も使用されている無水フッ化水素酸(AHF)ジスプロシウム源です。蛍石は硫酸で処理することができ、高効率で不純物の少ないフッ化水素を得ることができます。これは、半導体、医療、高級材料などの重要な用途に使用される最高純度のAHFを製造するために重要です。代替品としてはフルオロケイ酸(H2SiF6)がありますが、これはリン酸肥料を製造する際の残渣であることが多く、ほとんどの場合、シリカの残渣とともにケイ酸塩の重金属不純物が混ざっています。これらの不純物は、高度な産業活動に必要な超高純度AHFの製造には理想的ではありません。さらに、フルオロケイ酸をAHFにする作業は、最適に確立された蛍石ルートと並べると、はるかに労働集約的でコストが高く、商業規模での精製度は低くなります。経済的な実現可能性とともに、このようなインフラの欠如が、最前線の原料としてのフルオロケイ酸の広範な使用を妨げています。このような理由から、好ましい原料は信頼できる供給とインフラを持つ蛍石です。

予測期間中、化学反応の中間体が最大の用途セグメントに

反応シーケンスの中間体として、無水フッ化水素酸(AHF)には膨大な数の用途があり、最大の用途は様々な重要なフッ素系化合物の合成における重要な役割です。AHFは、フルオロカーボン製造、フルオロポリマー組成物、および製薬、農薬、冷媒、その他の産業で使用されるさまざまな特徴を持つ他の有機フッ素を実行するために不可欠な前駆体です。AHFは、様々な有機・無機分子中に有機・無機フッ素原子を添加し、より高い熱安定性や耐薬品性を持つ高度な材料を作ることができるため、重要な成分であり、また、医学的に重要な構造では、多数の有機フッ素の生物学的機能(生物活性)が重要です。フッ化アルミニウム、六フッ化リチウム(リチウムイオンバッテリー)、六フッ化ウラン(核燃料製造)のような他の化合物を製造するためのAHFの使用は、中間体としての範囲と柔軟性のほんの一部です。AHFとフッ素化中間体は、今後も化学反応において頼りにされ続けると予想されます。

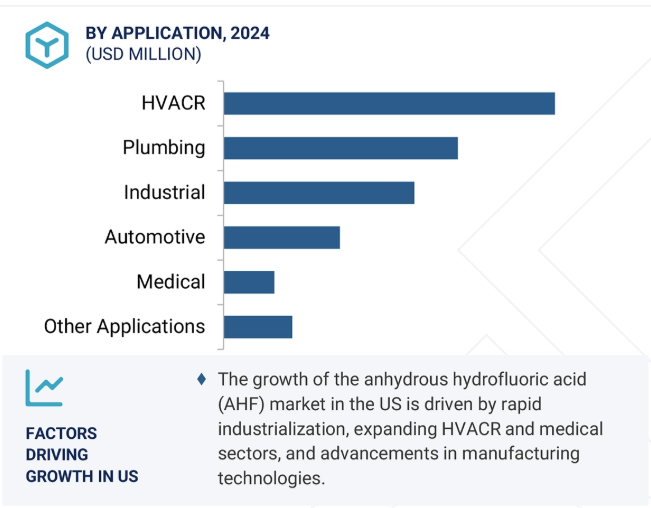

予測期間中、触媒が最大のエンドユーザー別産業となる見込み

AHFは石油精製産業、特にアルキル化において重要な役割を果たしているため、触媒がAHF市場の最大のエンドユーザー別セグメントになる可能性があります。AHFは、イソブタンとオレフィンのアルキル化を通じてガソリンの高オクタン価成分を生成する触媒として機能し、国際的な燃料品質要件と排出基準を満たします。精製業者は、環境規制を遵守し、燃料の排出品質を改善する簡単な方法を探し続けており、よりクリーンな燃焼燃料や超低硫黄ガソリンの生産に意欲的です。精製業者は、より効率的に燃料を製造するために改良された技術を使用しており、AHFを触媒として使用するものもあります。これらの開発はすべて、精製業者が効率的なアルキル化技術、すなわち触媒プロセスに依存していることを意味し、AHFがこの活動の中心にあることがわかります。フルオロカーボン、半導体、またはその他の商業分野の液体に関する他のボリュームが、環境上の関心に関連する規制の変化や技術のシフトによって変化する可能性があるのとは異なり、触媒としてのAHFの精製関連の使用は安定しており、世界中で実施されている精製システムと首尾一貫しています。

AHFは石油精製産業、特にアルキル化に関連して重要な役割を果たしているため、触媒はAHF市場の最大のエンドユーザー別セグメントとして浮上する可能性があります。AHFは、イソブタンとオレフィンのアルキル化を通じてガソリンの高オクタン価成分を生成する触媒として機能し、国際的な燃料品質要件と排出基準を満たします。精製業者は、環境規制を遵守し、燃料の排出品質を改善する簡単な方法を探し続けており、よりクリーンな燃焼燃料や超低硫黄ガソリンの生産に意欲的です。精製業者は、より効率的に燃料を製造するために改良された技術を使用しており、AHFを触媒として使用するものもあります。これらの開発はすべて、精製業者が効率的なアルキル化技術、すなわち触媒プロセスに依存していることを意味し、AHFがこの活動の中心にあることがわかります。フルオロカーボン、半導体、またはその他の商業分野の液体に関する他のボリュームが、環境上の関心に関連する規制の変更や技術のシフトによって変化する可能性があるのとは異なり、精製に関連する触媒としてのAHFの使用は安定しており、世界中で実施されている精製システムと首尾一貫しています。精製産業は拡張性があり、継続的に操業しています。このことは、大量のAHFが精製業界で、しかも長期的に消費されることを意味します。触媒のエンドユーザー別セグメントは、かなりの量を使用し、大部分でAHFを必要とし、継続的なニーズと継続的な世界的需要があるため、AHFにとって経済的に適切です。半導体や医薬品もAHFを使用する可能性がありますが、処理に関して高度に専門化されているため、取扱量ははるかに少量です。フルオロカーボンのような炭化水素の用途については、世界的な規制環境の結果、段階的縮小の圧力がかかるでしょう。しかし、触媒分野は、大量生産が可能であり、また分野としても継続的であるため、再び世界のAHF総消費量に大きく貢献することになるでしょう。精製産業は拡張性があり、継続的に操業しています。つまり、大量のAHFが精製業界で消費され、多くの場合、長期的に消費されることになります。触媒のエンドユーザー別セグメントは、かなりの量を使用し、大部分でAHFを必要とし、継続的なニーズと継続的な世界的需要があるため、AHFにとって経済的に適切です。半導体や医薬品もAHFを使用する可能性がありますが、処理に関して高度に専門化されているため、取扱量ははるかに少量です。フルオロカーボンのような炭化水素の用途については、世界的な規制環境の結果、段階的縮小の圧力がかかるでしょう。しかし、触媒セグメントは、大量生産が可能で、かつセグメントとして継続中であり、再び世界のAHF総消費量に非常に大きく貢献することになるでしょう。

中国が最大の市場シェアを占める理由はいくつかあります。まず第一に、中国はAHFの製造に必要な原料の豊富な供給量に恵まれており(2番目に重要な原料はフッ化水素酸そのもの)、また巨大な川下産業と市場需要にも恵まれています。さらに、中国は世界のリーダーであり、AHF製造の主原料である蛍石(フッ化カルシウム)の最大生産国のひとつです。中国は蛍石の埋蔵量が多く、AHFを製造するための原料を確実かつ安価に供給できることから、戦略的な市場ポジションを確立しています。

中国はまた、農業、道路建設、鉄鋼、アルミニウム生産などの中間用途の最終製品であるフッ素系化学物質を中心とした、確立された実質的な化学産業も有しています。フッ素系化学品、特にフルオロカーボンやフルオロポリマー(3Dプリント用フィラメント、ダクトチューブ)、フッ化アルミニウム(アルミニウム製造用)、その他のフッ素系化学品(医薬品)などの同位体も無水フッ酸に依存しています。空調/冷凍、自動車および電子工学のような高成長の企業の多数はフッ化水素酸の原料(特に AHF)のための成長の需要に導く中国で急速に成長しています。中国の電子工学および半導体の製造業のセクターは AHF が重大で、高純度適用、(エッチングおよびクリーニング プロセスで高純度で使用される)である世界的なスケールで作動します。

2023年7月、Navin Fluorineは子会社のNFASLを通じて、インドのDahejに年産4万トンの無水フッ酸(AHF)生産施設を設立するため、新たに450クロー(5422万米ドル)の資本支出を行うと発表しました。この工場は2025年初頭までに稼働する予定で、世界のフッ素化学品市場における同社の地位を強化するのが狙い。

2020年7月、特殊素材メーカーのアルケマは、農業関連企業のニュートリエン社(Nutrien Ltd.)と新たに締結した長期供給契約に基づき、ノースカロライナ州に1億5,000万米ドル規模のAHF生産施設を設立する意向を明らかにしました。この施設は年間40キロトンの生産能力を持ち、Nutrien社のノースカロライナ州オーロラに建設される予定。

2024年8月、ハネウェル・インターナショナルは、RFおよびマイクロエレクトロニクスコンポーネントを含む航空宇宙・防衛用の先進電子機器を提供するCAES社を買収しました。この買収により、AHFがエッチングや洗浄プロセスに不可欠な半導体関連市場におけるハネウェルの地位が強化されました。

2024年10月、ハネウェル・インターナショナルはエアプロダクツを18億米ドルで買収。これにより、LNGを含むエネルギー市場におけるハネウェルのプロセス技術が強化され、冷却システムにフッ素化学物質が使用される可能性があり、AHFの需要を間接的に支えています。

無水フッ化水素酸(AHF)市場の主要プレーヤーは以下の通り。

Honeywell International Inc. (US)

Solvay (Belgium)

LANXESS (Germany)

Orbia Flour & Energy Materials (Mexico)

Zhejiang Yonghe Refrigerant Co.,Ltd. (China)

Stella Chemifa Corporation (Japan)

Donguye Group Ltd. (China)

SRF Limited (India)

Gulf Flour (UAE)

BASF (Germany)

Navin Flourine International Limited (India)

Arkema (France)

【目次】

はじめに

1

研究方法論

34

要旨

44

プレミアムインサイト

76

市場概要

98

5.1 はじめに

5.2 市場ダイナミックス 推進要因 阻害要因 機会 課題

5.3 無水フッ化水素酸市場への遺伝子AIの影響 無水フッ化水素酸市場への導入の影響

業界動向

113

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要メーカーの平均販売価格動向(グレード別) 平均販売価格動向(地域別) 平均販売価格動向(グレード別

6.3 サプライチェーン分析

6.4 投資と資金調達のシナリオ

6.5 エコシステム/市場マップ

6.6 2025年アメリカ関税の影響 – ANHYDROUS HYDROFLUORIC ACID市場イントロダクション 主な関税率の価格影響分析 地域への主な影響- 北米- アジア太平洋- ヨーロッパ- 中東・アフリカ- 南米 エンドユーザー別産業への影響

6.7 主要技術分析主要技術- 硫酸消化プロセス- 蒸留・脱水システム補完技術- ガスクラビング・中和システム- 高合金リアクター材料(Ni、Monel)補助技術- フッ素化学合成ユニット- 廃酸回収ユニット

6.8 特許分析

6.9 貿易分析(6桁HSコード)

6.10 2025-2026年の主要会議とイベント

6.11 規制ランドスケープ 規制機関、政府機関、その他の機関 ANHYDROUS HYDROFLUORIC ACID市場-2029年までの世界予測- 北米-ヨーロッパ-アジア太平洋-中東・アフリカ-南米 主要規制

6.12 ポーターの5つの力分析 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 ケーススタディ分析

6.15 マクロ経済見通し

無水フッ酸市場:グレード別(百万米ドル、数量)

136

7.1 導入

7.2 高純度グレード

7.3 標準グレード

無水フッ酸市場:種類別(百万米ドル、数量)

157

8.1 導入

8.2 蛍石ベース

8.3 フルオロケイ酸ベース

無水フッ酸市場:流通経路別(百万米ドル、数量)

188

9.1 導入

9.2 直接販売

9.3 オンライン小売業者

無水フッ酸市場:エンドユーザー別(百万米ドル、数量)

191

10.1 導入

10.2 フルオロカーボン

10.3 触媒

10.4 半導体・電子

10.5 原子力

10.6 医薬品

10.7 化学・石油化学

10.8 その他

無水フッ酸市場:用途別(百万米ドル、数量)

195

11.1 導入

11.2 エッチング・洗浄剤

11.3 phコントロール剤

11.4 発煙剤

11.5 材料加工および表面処理

11.6 化学反応中間体

11.7 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9399

- ストロンチウムケイ化物の世界市場2025:メーカー別、地域別、タイプ・用途別

- サクシナルアルデヒド(CAS 638-37-9)の世界市場2019年~2024年、予測(~2029年)

- 材料試験機市場2025年(世界主要地域と日本市場規模を掲載):静的試験機、動的試験機

- 高品質モジュラー式浮桟橋市場2025年(世界主要地域と日本市場規模を掲載):コンクリート製浮桟橋、木製浮桟橋、金属製浮桟橋、プラスチック製浮桟橋、その他

- 世界の自律型農業機械市場(~2032年):種類別(自律型トラクター、自律型収穫機、自律型散布機・施肥機、自律型プランター・播種機、自律型ドローン装置、その他)、構成部品別、自律レベル別、動力源別、技術別、用途別、地域別

- (R)-tert-ブチルスルフィンアミドの世界市場

- 2-ウンデシルイミダゾール(CAS 16731-68-3)の世界市場2019年~2024年、予測(~2029年)

- 鉱業における人工知能(AI)の世界市場(~2032):提供内容別、鉱業種類別、導入形態別、技術別、用途別、産業別、地域別

- 自動車用イーサネットPHYトランシーバー市場2025年(世界主要地域と日本市場規模を掲載):100 Mbps、1000 Mbps、1 Gbit 以上

- 世界のバイオメタン市場規模/シェア/動向分析レポート:原料別、製造プロセス別、用途別、地域別(~2030年)

- ロキサルソンの世界市場

- 防湿フィルム市場2025年(世界主要地域と日本市場規模を掲載):金属化フィルム、透明フィルム、白色フィルム