世界の外来輸液センター市場規模/シェア/動向分析レポート:センター種類別、 疾患専門別(~2035年)

市場概要

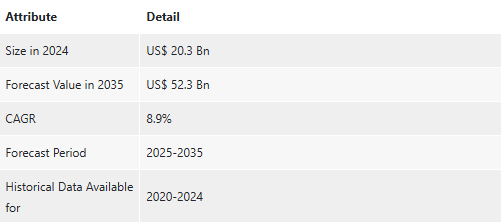

外来輸液センター市場の展望 2035年

2024年の世界産業規模は203億アメリカドル

2025年から2035年にかけて年平均成長率8.9%で成長し、2035年末には523億米ドルに達すると予測

外来輸液センター市場に関するアナリストの見解

外来輸液センター(AIC)市場は、外来診療の必要性、慢性疾患の罹患率の上昇、医療技術の進歩により大きく成長しています。外来輸液センターは、入院患者以外の患者に対して、生物製剤、化学療法、免疫療法などを点滴で投与する専門的な輸液療法を提供する施設です。この市場は、病院の枠を超えた費用対効果の高い治療に対するニーズの高まりとともに成長しています。

在宅医療や外来医療への志向の高まり、病院環境と比較したAICの費用対効果、患者の経験や治療結果を改善する技術の導入などが、外来輸液センター市場を牽引する要因となっています。

また、医療へのアクセスを強化し、病院への負担を軽減するための政府の取り組みも、市場の拡大を後押ししています。さらに、同市場では、医療提供者と医薬品メーカーが提携し、治療の質を向上させています。

外来輸液センター市場の紹介

世界の外来輸液センター(AICs)市場は、免疫療法、生物学的製剤、化学療法など、外来診療レベルでの輸液療法のニーズの高まりにより、ここ数年で大きく成長しました。外来輸液センターは、患者にとって不便の少ない病院治療レベルの輸液療法に比べ、費用対効果が高く便利なケアソリューションです。

自己免疫疾患、糖尿病、長期の輸液療法を必要とするがんなどの慢性疾患の罹患率の増加は、市場成長の主な促進要因です。外来輸液センターでは、患者は待ち時間が短縮され、利便性が向上し、病院を離れて個別化されたケアを受けることができます。また、外来輸液センターは従来の入院治療と比較して費用が安いため、医療支出が増加している地域にとっては魅力的です。

遠隔医療統合や患者モニターシステムなどの技術進歩も市場の成長に寄与しています。これらの技術は、治療の質、患者の安全性、サービス提供の質を全体的に向上させます。

また、医療機関と輸液サービスプロバイダーとの提携や買収が増加していることも、市場の動向を後押ししています。これらは、専門センターへのアクセスを向上させるサービスネットワークの拡大に貢献しています。

慢性疾患の増加が外来輸液センター市場規模を押し上げると予測

がん、自己免疫疾患、糖尿病などの慢性疾患の増加は、外来輸液センター(AICs)市場の主要な促進要因です。これらの疾患は一般的に、化学療法、免疫療法、生物学的製剤などの長期輸液療法で治療されます。

世界中で慢性疾患が増加する中、外来輸液センターは病院での治療に代わる費用対効果の高いソリューションとして、費用対効果が高く利便性の高い輸液療法への需要が高まっています。

例えば、癌の発生率は世界的に増加しており、世界保健機関(WHO)は2040年までに癌の数が2950万人に増加すると予測しています。がんの外来患者数は、AICで簡単に提供できる化学療法の定期的な点滴の必要性に貢献しています。関節リウマチなどの自己免疫疾患も生物学的製剤の点滴を必要とし、外来患者への点滴の必要性に寄与しています。

慢性疾患は、病院での治療に比べて待ち時間が短いため、AICで治療を受ける外来患者が増加しています。アメリカでは、医療ニーズの高まりに対応するため、医療提供者がますます専門性の高い外来患者を提供する傾向にあり、これが市場拡大に寄与しています。

外来医療へのシフトとコスト効率化が市場拡大を後押し

外来診療は、費用対効果が高く利便性の高い医療ソリューションを求めるニーズに後押しされた継続的なトレンドです。外来輸液センターは、質の高い専門的な輸液療法をより低コストで提供することで、従来コストのかかっていた入院に代わる費用対効果の高いソリューションを提供します。医療提供者と患者の双方が、特に医療費支出大国では、この費用対効果に魅力を感じています。

例えばアメリカでは、医療費の高騰と保険制度改革により、外来輸液センター(AIC)による治療サービスの提供がますます選択されるようになっています。メディケア・メディケイド・サービスセンター(CMS)が導入した支払いモデルでは、外来輸液センター(AIC)による治療が支持されており、プロバイダーが外来輸液センター(AIC)を設置することは財政的に理にかなっています。

また、過重な負担を強いられている病院にとっても、輸液患者をセンターに紹介することで、経営上のプレッシャーが軽減されるというメリットがあります。長蛇の列や感染症などの病院関連の合併症を避けられるという利便性も、患者を外来輸液センター(AIC)へと誘います。

InfuSystemやOutpatient Infusion Centerのような民間企業による外来輸液センター(AIC)の役割の拡大は、市場のニーズに応えるために外来での輸液サービス提供を優先する傾向が強まっていることの反映です。

世界の外来輸液センター市場の疾患別セグメントを支配するがん領域

他の疾患専門分野の中でも、腫瘍学分野は世界の外来輸液センター市場をリードしており、2024年から2035年にかけてもリードすると予測されています。これは、化学療法、免疫療法、標的治療など、定期的かつ長期的な輸液療法を必要とする癌の発生率が世界中で増加していることが主な要因です。

AICは、従来の病院での治療に比べ、安価で便利、かつ簡単にアクセスできる輸液環境を提供するため、外来がん患者の間で外来治療の人気が高まっています。

例えば、がんの発生率は世界的に増加しており、世界保健機関(WHO)は2020年に新たに1,900万人のがんを登録すると発表しています。多くのがん治療では化学療法が治療の要となっており、簡便に治療を提供できるセンターの必要性が高まっています。

輸液療法、特に腫瘍の治療には、通常、かなりの期間にわたる定期的な通院が必要です。外来輸液センターは、長期にわたる入院の手間を省き、柔軟性を高め、患者に利便性を提供するため、がん患者の間で治療センターとして選ばれています。

外来輸液センター市場の地域別展望

最新の外来輸液センター市場動向によると、外来輸液センター(AICs)市場で世界的に最も高い割合を占めるのは、医療インフラが発達していること、医療技術が高度に発達していること、自己免疫疾患、糖尿病、がんなどの疾患の罹患率が高いことなど、多くの主要な要因から、2024年においても北米となる見込みです。

同地域の豊富な医療費と政府の保険償還支援が、外来輸液ケアの急速な普及を促し、同地域を市場の主要プレーヤーにしています。例えば、米国は医療インフラが充実しており、外来医療サービス提供のニーズが高まっているため、北米市場の主要な牽引役となっています。

外来輸液センターは、従来の病院での治療と比較して、アクセスが容易で費用対効果の高いソリューションであり、アメリカの様々な医療提供者は、輸液療法のニーズの増加に対応するため、外来治療センターのネットワークを拡大しています。これに加えて、メディケアやその他の保険プロバイダーは、外来ケアセンターでの輸液療法をますます払い戻し、後者は患者ベースだけでなく医療センターにとっても費用対効果の高いソリューションとなっています。

例えば、アメリカのInfuSystemのような大手輸液サービスプロバイダーや、アメリカに拠点を置く外来輸液センターは、生物製剤や化学療法、その他の輸液療法の需要増加に対応するため、その存在を拡大しています。また、外来ベースの治療の傾向は、病院での治療と比較して痛みが少なく、より迅速な治療を受けることに関する患者の受け入れと意識の重要なレベルによって推進されています。

主要企業・市場シェア

外来輸液センター市場の主要プレーヤーの分析

世界の外来インフュージョンセンター市場で事業を展開する主要企業は、比類のない精度とパーソナライゼーションの基準で歯科修復物を設計・製造するために、3DプリンティングやCAD/CAMなどの様々な技術に投資しています。さらに、生産性と患者の転帰を向上させるため、デジタル矯正などの修復処置の開発にも取り組んでいます。

Flexcare Infusion Centers、Hawaii Medical Service Association、Pure Infusion Suites、National Infusion Center Association、TwelveStone Health Partners、Richmond University Medical Center、CitusHealth、Valley Health System、Cedars-Sinai、Arnot Health、PharmaScript Naval Medical Center Portsmouth、Cheyenne Regional Medical Center、Pacific Medical Centers、ChristianaCareは、世界の外来輸液センター業界で活動している主要企業の一部です。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、外来輸液センター市場調査レポートでプロファイリングされています。

外来輸液センター市場の主要動向

2023年3月、アメリカ退役軍人省(VA)は「Close to Me Novel Infusion Care Delivery service」と呼ばれる革新的なプログラムを導入しました。このプログラムを通じて、アメリカ全土の12のVA施設が輸液治療の対象として選ばれました。

2024年2月、ニューハーバー・キャピタルは、Ambulatory Infusion Care North Inc.とJLS Infusion Nurse Staffing Services LLCへの投資の大半を完了し、Access Infusion Careを設立しました。この会社は、ニューハーバーの輸液治療戦略のプラットフォームとして機能します。この戦略は、多様な治療内容と提供環境を持ち、大きな成長が期待できる、十分なサービスを受けていない地域の質の高い輸液プロバイダーを買収することを目的としています。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:外来輸液センターの世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 外来輸液センターの世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント

5.2. PESTEL分析

5.3. 主要国・地域の規制シナリオ

5.4. ポーターのファイブフォース分析

5.5. 技術の進歩

5.6. 市場の未充足ニーズ

5.7. 国別医療費

6. 外来輸液センターの世界市場分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 市場価値予測(センター種類別)、2020~2035年

6.3.1. 病院ベースの輸液センター

6.3.2. 医師ベースの輸液センター

6.3.3. 独立した輸液センター

6.4. 市場魅力度分析、センターの種類別

7. 外来輸液センターの世界市場分析と予測、治療種類別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 市場価値予測、治療種類別、2020〜2035年

7.3.1. 抗生物質

7.3.2. 血液製剤

7.3.3. 栄養製品

7.3.4. 免疫抑制剤

7.3.5. 免疫賦活剤

7.3.6. モノクローナル抗体

7.3.7. 免疫グロブリン療法

7.3.8. その他

7.4. 市場魅力度分析(治療の種類別

8. 外来輸液センターの世界市場分析・予測、疾患専門分野別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 市場価値予測、疾患専門分野別、2020〜2035年

8.3.1. がん領域

8.3.2. 呼吸器内科

8.3.3. 神経学

8.3.4. 消化器

8.3.5. 免疫学

8.3.6. 循環器

8.3.7. その他

8.4. 市場魅力度分析、疾患専門分野別

9. 外来輸液センターの世界市場分析・予測(地域別

9.1. 主な調査結果

9.2. 2020〜2035年地域別市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度分析

10. 北米の外来輸液センター市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. 市場価値予測(センター種類別)、2020~2035年

10.2.1. 病院ベースの輸液センター

10.2.2. 医師ベースの輸液センター

10.2.3. 独立した輸液センター

10.3. 市場価値予測、治療種類別、2020~2035年

10.3.1. 抗生物質

10.3.2. 血液製剤

10.3.3. 栄養製品

10.3.4. 免疫抑制剤

10.3.5. 免疫賦活剤

10.3.6. モノクローナル抗体

10.3.7. 免疫グロブリン療法

10.3.8. その他

10.4. 市場価値予測、疾患専門分野別、2020〜2035年

10.4.1. がん領域

10.4.2. 呼吸器内科

10.4.3. 神経学

10.4.4. 消化器

10.4.5. 免疫学

10.4.6. 循環器

10.4.7. その他

10.5. 市場価値予測、国別、2020〜2035年

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. センターの種類別

10.6.2. 治療の種類別

10.6.3. 疾患専門別

10.6.4. 国別

11. ヨーロッパ外来輸液センター市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 市場価値予測(センター種類別、2020~2035年

11.2.1. 病院ベースの輸液センター

11.2.2. 医師ベースの輸液センター

11.2.3. 独立した輸液センター

11.3. 市場価値予測、治療種類別、2020〜2035年

11.3.1. 抗生物質

11.3.2. 血液製剤

11.3.3. 栄養製品

11.3.4. 免疫抑制剤

11.3.5. 免疫賦活剤

11.3.6. モノクローナル抗体

11.3.7. 免疫グロブリン療法

11.3.8. その他

11.4. 市場価値予測、疾患専門分野別、2020〜2035年

11.4.1. がん領域

11.4.2. 呼吸器内科

11.4.3. 神経内科

11.4.4. 消化器

11.4.5. 免疫学

11.4.6. 循環器

11.4.7. その他

11.5. 市場価値予測、国/サブ地域別、2020〜2035年

11.5.1. ドイツ

11.5.2. 英国

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. センターの種類別

11.6.2. 治療の種類別

11.6.3. 疾患専門別

11.6.4. 国・地域別

12. アジア太平洋地域の外来輸液センター市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 市場価値予測(センター種類別)、2020~2035年

12.2.1. 病院ベースの輸液センター

12.2.2. 医師ベースの輸液センター

12.2.3. 独立した輸液センター

12.3. 市場価値予測、治療種類別、2020〜2035年

12.3.1. 抗生物質

12.3.2. 血液製剤

12.3.3. 栄養製品

12.3.4. 免疫抑制剤

12.3.5. 免疫賦活剤

12.3.6. モノクローナル抗体

12.3.7. 免疫グロブリン療法

12.3.8. その他

12.4. 市場価値予測、疾患専門分野別、2020〜2035年

12.4.1. がん領域

12.4.2. 呼吸器内科

12.4.3. 神経学

12.4.4. 消化器

12.4.5. 免疫学

12.4.6. 循環器

12.4.7. その他

12.5. 市場価値予測、国/小地域別、2020〜2035年

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. センターの種類別

12.6.2. 治療の種類別

12.6.3. 疾患専門別

12.6.4. 国/小地域別

13. 中南米の外来輸液センター市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 市場価値予測(センター種類別、2020~2035年

13.2.1. 病院ベースの輸液センター

13.2.2. 医師ベースの輸液センター

13.2.3. 独立した輸液センター

13.3. 市場価値予測、治療種類別、2020〜2035年

13.3.1. 抗生物質

13.3.2. 血液製剤

13.3.3. 栄養製品

13.3.4. 免疫抑制剤

13.3.5. 免疫賦活剤

13.3.6. モノクローナル抗体

13.3.7. 免疫グロブリン療法

13.3.8. その他

13.4. 市場価値予測、疾患専門分野別、2020〜2035年

13.4.1. がん領域

13.4.2. 呼吸器内科

13.4.3. 神経内科

13.4.4. 消化器

13.4.5. 免疫学

13.4.6. 循環器

13.4.7. その他

13.5. 市場価値予測、国/サブ地域別、2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. センターの種類別

13.6.2. 治療の種類別

13.6.3. 疾患専門別

13.6.4. 国/小地域別

14. 中東・アフリカの外来輸液センター市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 市場価値予測(センター種類別)、2020~2035年

14.2.1. 病院ベースの輸液センター

14.2.2. 医師ベースの輸液センター

14.2.3. 独立した輸液センター

14.3. 市場価値予測、治療種類別、2020〜2035年

14.3.1. 抗生物質

14.3.2. 血液製剤

14.3.3. 栄養製品

14.3.4. 免疫抑制剤

14.3.5. 免疫賦活剤

14.3.6. モノクローナル抗体

14.3.7. 免疫グロブリン療法

14.3.8. その他

14.4. 市場価値予測、疾患専門分野別、2020〜2035年

14.4.1. がん領域

14.4.2. 呼吸器内科

14.4.3. 神経学

14.4.4. 消化器

14.4.5. 免疫学

14.4.6. 循環器

14.4.7. その他

14.5. 市場価値予測、国/サブ地域別、2020〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. センターの種類別

14.6.2. 治療の種類別

14.6.3. 疾患専門別

14.6.4. 国・地域別

15. 競合の状況

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 企業別市場シェア分析(2023年)

15.3. 企業プロフィール

Flexcare Infusion Centers

Hawaii Medical Service Association

Pure Infusion Suites

National Infusion Center Association

TwelveStone Health Partners

Richmond University Medical Center

CitusHealth

Valley Health System

Cedars-Sinai

Arnot Health

PharmaScript

Naval Medical Center Portsmouth

Cheyenne Regional Medical Center

Pacific Medical Centers

ChristianaCare

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL86470

- 世界のバイオバンキングサービス市場規模/シェア/動向分析レポート(2025年~2033年):再生医療、ライフサイエンス、臨床研究

- 認証標準物質(CRM)の世界市場

- ポリイミドフィルム&テープのグローバル市場規模調査、用途別(フレキシブルプリント回路、特殊加工製品、感圧テープ、モーター、ワイヤー&ケーブル)、最終用途別(エレクトロニクス、自動車)、タイプ別(無色、有色)、地域別予測:2022-2032年

- 世界の先進HDPE樹脂市場(2026年~2033年):製品別(メタロセン系HDPE、バイモーダルHDPE、マルチモーダルHDPE)、用途別(メタロセン系HDPE用、バイモーダルHDPE用)、地域別

- データセンターラックのグローバル市場規模は2025年に51億7,000万ドル、2030年までにCAGR 12.7%で拡大する見通し

- 世界の囲炉裏市場規模/シェア/動向分析レポート(2024年~2031年):商業用、家庭用、ホスピタリティ、施設

- 歯科インプラントの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

- 使い捨て穿刺生検針市場2025年(世界主要地域と日本市場規模を掲載):全自動、半自動、手動

- EPSトルクセンサー市場2025年(世界主要地域と日本市場規模を掲載):トルク専用センサー(TOS)、トルク角度センサー(TAS)

- 食道温度管理デバイス市場2025年(世界主要地域と日本市場規模を掲載):温度モニタリング型、温度調節型

- 外用医薬品のグローバル市場規模は2025年に1,826.2億ドル、2035年までにCAGR 7.2%で拡大する見通し

- 3-クロロベンゾフェノン(CAS 1016-78-0)の世界市場2019年~2024年、予測(~2029年)