世界のAI搭載医療機器市場規模/シェア/動向分析レポート(2025年~2033年):創薬、バーチャル看護アシスタント、その他

市場概要

概要

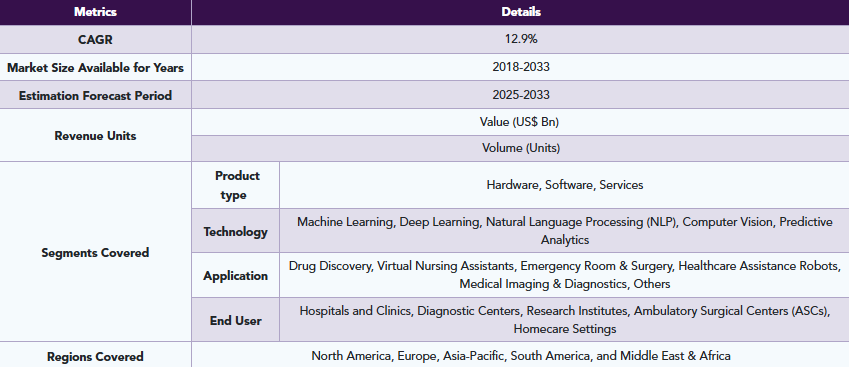

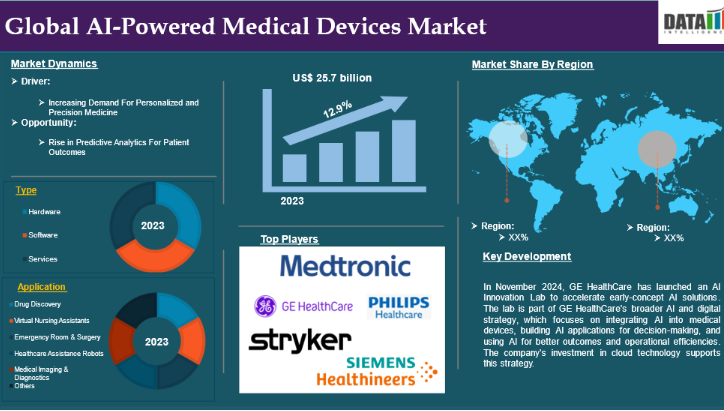

世界のAI搭載医療機器市場は、2023年に257億米ドルに達し、2033年までに848億米ドルに達すると予測されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)12.9%で成長すると見込まれています。

AI搭載医療機器は、機械学習、深層学習、自然言語処理といったAI技術を活用し、医療診断、治療、患者モニタリングを改善することで、医療に革命をもたらしています。これらの機器は膨大なデータを分析し、リアルタイムの知見を提供し、複雑なタスクを自動化することで、効率性と患者の治療成果を向上させます。高度な画像診断システムから継続的な健康モニタリングのためのウェアラブルデバイスに至るまで、AI搭載医療機器は、個別化医療や予防医療のあり方を変革し、病院のワークフローを最適化し、医療の新たな時代を切り拓いています。これにより、迅速な意思決定とより効果的な治療戦略が可能となります。

市場の動向:推進要因と抑制要因

個別化医療および精密医療への需要の高まり

世界のAI搭載医療機器市場は、患者ケアに革命をもたらしている個別化医療および精密医療への需要の高まりによって牽引されています。人工知能技術の進歩により、医療従事者は遺伝情報、病歴、生活習慣要因、リアルタイムの健康指標を含む膨大なデータセットを分析し、高度にカスタマイズされた治療計画を提供できるようになりました。ウェアラブル医療機器に組み込まれたAIアルゴリズムは、患者の健康パラメータを継続的にモニタリングし、潜在的な問題が深刻化する前に臨床医に警告を発し、画像診断における診断精度を向上させることができます。これらの機能は、患者の治療成果を向上させるだけでなく、不必要な検査や入院を減らすことで、リソース配分を最適化します。

世界的に慢性疾患や高齢化が進む中、正確かつ予防的なケアの必要性はますます重要になっています。北米や欧州などの地域では、医療政策やインセンティブにより、AIを活用したソリューションの導入が促進されています。精密医療の普及が進むにつれ、AI搭載医療機器の日常的な医療現場への統合が加速し、市場の拡大を大幅に牽引すると予想されます。

例えば、2024年5月、OM1社は、個別化医療および臨床研究向けの人工知能搭載デジタルフェノタイピングプラットフォーム「PhenOM™」を搭載した3つの新製品、OM1 Orion、OM1 Lyra、OM1 Polarisを発売しました。これらの製品は、高度な予測・生成AIプラットフォームと豊富な臨床データを活用し、医療関係者を支援します。

医療分野におけるAI統合に伴う規制および倫理上の課題

世界的なAI搭載医療機器市場は、AIの進化する性質ゆえに、規制および倫理上の課題に直面しています。FDAやEMAなどの規制当局は、高度なAI技術を承認するための厳格なプロセスを確立しています。しかし、AIのダイナミックな性質により、静的な基準の下でこれらの機器を評価することが困難であり、製品開発における不確実性や潜在的な遅延を招いています。AI搭載デバイスは膨大な量の患者データに依存しているため、データの収集、保存、利用に関する懸念が生じ、データプライバシーやセキュリティをめぐる倫理的な懸念が状況をさらに複雑にしています。AIアルゴリズムにおけるバイアスのリスクは、不正確または不公平な結果につながる可能性があります。これらの問題に対処するためには、医療提供者、技術開発者、政策立案者間の協力が必要ですが、普遍的に受け入れられる基準の確立に向けた進展は遅れています。

主要企業・市場シェア

セグメント分析

世界のAI搭載医療機器市場は、製品タイプ、技術の応用分野、エンドユーザー、および地域に基づいてセグメント化されています。

製品タイプ:

ハードウェアセグメントがAI搭載医療機器市場のシェアを支配すると予想されます

ハードウェアセグメントはAI搭載医療機器市場のシェアの大部分を占めており、予測期間中も引き続きAI搭載医療機器市場のシェアの大部分を占めると予想されます。

世界のAI搭載医療機器市場は、高速データ処理と計算能力を確保するため、プロセッサ、センサー、アクセラレータなどのハードウェアに大きく依存しています。GPUやTPUは、リアルタイムの画像分析やパターン認識を行うAI搭載医療用画像診断機器で一般的に使用されています。ウェアラブル医療機器に搭載された専用センサーは患者のバイタルデータを収集し、AIシステムがこれを分析して実用的な知見を導き出します。エッジコンピューティングハードウェアはこれらのデバイスと統合され、クラウドコンピューティングを介さずにローカルでデータ処理を行うことを可能にし、より迅速な応答とデータセキュリティの向上を保証します。コンパクトでエネルギー効率の高いハードウェアの開発により、医療機器はより携帯性が高まり、臨床現場や在宅ケアの環境でも利用しやすくなりました。AI搭載医療機器がより高度になるにつれ、ハードウェア技術の進歩は、多様な医療アプリケーションにおけるその性能、拡張性、および普及を引き続き牽引していくでしょう。

例えば、2024年7月、Insilico社は、オンプレミスでの創薬および個別化医療研究向けのAI搭載ハードウェアプラットフォーム「PandaOmics Box」を発表しました。このプラットフォームは、通常、少なくとも10年と数十億ドルの費用を要する革新的な医薬品の開発プロセスを効率化することを目指しています。有効なターゲットの特定と生物学的分析の実施は、創薬において最優先事項です。

用途:

創薬セグメントは、AI搭載医療機器市場において最も急速に成長しているセグメントです

創薬セグメントは、AI搭載医療機器市場において最も急速に成長しているセグメントであり、予測期間を通じて市場シェアを維持すると見込まれています。

創薬は、従来の医薬品開発プロセスを効率化するため、AI搭載医療機器市場の主要な推進要因となっています。高度なAI搭載デバイスは、ゲノム情報、化合物ライブラリ、臨床試験結果などの大規模なデータセットを分析し、潜在的な薬剤候補をより効率的に特定することができます。これらのデバイスは、研究者が分子標的を特定し、薬剤の有効性を予測し、開発サイクルの早期段階で副作用を特定することを支援し、新薬の市場投入までの時間を短縮します。また、AI駆動型システムは患者固有のデータを統合することで個別化医療を可能にし、個々の遺伝子プロファイルや疾患状態に合わせた薬剤設計を可能にします。AIと創薬のこの相乗効果は、製薬会社や医療提供者によってますます認識されており、創薬はAI搭載医療機器市場の成長における重要な推進要因としての地位を確立しています。

例えば、2023年12月、メルク社は、Synthia™逆合成ソフトウェアAPIを通じて仮想分子設計と実世界の製造可能性を統合した、初のSaaS(Software-as-a-Service)プラットフォームである創薬ソフトウェア「AIDDISON」をリリースしました。このプラットフォームは、生成AI、機械学習、およびコンピュータ支援創薬(CADD)を組み合わせ、創薬プロセスを加速させます。

地域別分析

北米は、AI搭載医療機器市場において重要な地位を占めると予想されます。

北米はAI搭載医療機器市場において重要な地位を占めており、堅固な医療インフラ、先進的な技術、そして支援的な規制枠組みにより、市場シェアの大部分を占めると予想されます。メドトロニック、GEヘルスケア、IBMワトソン・ヘルスといった主要企業が、医療機器へのAI統合を牽引しています。同地域の高い導入率、研究資金、およびFDAの承認プロセスの効率化といった政府主導の取り組みが、市場の成長を加速させています。また、慢性疾患の有病率の上昇や高齢化社会の進展も、AIを活用した診断・モニタリングソリューションへの需要を後押ししています。

例えば、2024年11月、キヤノンメディカルUSAは、シカゴで開催される北米放射線学会(RSNA)2024年大会において、最新のAI搭載MRIシステム「Vantage Galan 3T/Supreme Edition」を発表します。他の地域でもすでに発売されているこのシステムは、サードパーティ製コンポーネントを一切使用せず、日本製の磁石を採用することで、視野を拡大しています。

さらに、2024年8月には、米国保健社会福祉省が、人工知能搭載医療機器の信頼性と使いやすさを向上させるため、保健先端研究プロジェクト庁(ARPA-H)に15億ドルを拠出しました。この資金は、「人工知能の継続的改良および有用性に関する性能・信頼性評価(PRECISE-AI)」イニシアチブの一環であり、臨床現場におけるAIツールの使用と保守の改善を目的としています。

AI搭載医療機器市場において、欧州が最も急速な成長を遂げています

欧州はAI搭載医療機器市場において最も急速な成長を遂げており、イノベーション、研究協力、そして高い医療品質基準に重点を置いていることから、市場シェアの大部分を占めると予想されています。ドイツ、英国、フランスなどの国々は、特に医療用画像診断やロボティクス分野において、AI研究に多額の投資を行ってきました。欧州連合(EU)の「ホライズン・ヨーロッパ」プログラムは、資金提供やパートナーシップを通じてAIの導入を支援しています。また、欧州における高齢化や医療負担の増大も、効率的な診断・治療ソリューションへの需要を後押ししています。EU医療機器規則(MDR)のような規制面の進展は、AIベースのソリューションにおけるイノベーションを促進しています。公的・民間の医療システムの双方が、コスト削減と効率向上のためにAIを導入しています。

例えば、2024年10月、オリンパス・ヨーロッパは、クラウドAI内視鏡医療機器であるCADDIE、CADU、およびSMARTIBDについて、医療機器規則(MDR)に基づき欧州でのCEマーク取得を承認しました。これは、内視鏡検査における臨床成果と業務効率の向上を目指すオリンパスの取り組みにおいて、重要なマイルストーンとなります。内視鏡用医療機器の市場リーダーであるオリンパスは、クラウドベースのAI機能を搭載することで、ハードウェア製品群の強化を目指しています。同社のビジョンは、ハードウェア、ソフトウェア、サービス、データを連携させる「インテリジェント内視鏡エコシステム」を構築し、特に内視鏡検査分野における医療の課題に対処することです。

さらに、2024年12月、医薬品・医療製品規制庁(MHRA)は、新たな「AIエアロック」パイロットスキームの対象として、AI搭載医療機器5機種を選定しました。この取り組みは、AIベースの医療技術の規制を効率化し、NHS(英国国民保健サービス)の患者がより迅速かつ安全に利用できるようすることを目的としています。選定された技術には、がん、慢性呼吸器疾患、および放射線医学向けのものが含まれています。「AI Airlock」は規制上の「サンドボックス」として機能し、メーカーがMHRAの指導の下、管理された仮想環境においてエビデンス収集戦略を試験できるようにします。

競合環境

AI搭載医療機器市場における主要なグローバル企業には、Stryker Corporation、Medtronic、GE Healthcare、Philips Healthcare、Siemens Healthineers、Johnson & Johnson、Micron Technology Inc、Nvidia Corporation、Caption Health、Augmedix, Incなどが挙げられます。

主な動向

2024年11月、GEヘルスケアは初期段階のAIソリューション開発を加速させるため、「AIイノベーションラボ」を立ち上げました。このラボは、医療機器へのAI統合、意思決定のためのAIアプリケーションの構築、そしてより良い治療成果と業務効率化のためのAI活用に焦点を当てた、GEヘルスケアの広範なAIおよびデジタル戦略の一環です。同社のクラウド技術への投資は、この戦略を支えています。

2023年11月、使い捨て医療機器の中国メーカー兼プロバイダーであるMeihua International Medical Technologies Co.(MHUA)は、AIを活用した倉庫管理・物流プラットフォーム「Speed Fox」を立ち上げました。中国の高等教育機関と共同で開発されたこのプラットフォームを通じて、MHUAは事業の多角化を図り、医療機器の物流に革新をもたらすことを目指しています。

新興企業

AIを活用した医療機器市場における新興企業には、Zebra Medical Vision、Aidoc、Butterfly Network、HeartFlow、Viz.aiなどが挙げられます。

【目次】

- 調査方法と範囲

- 調査方法

- 本レポートの調査目的と範囲

- 定義と概要

- エグゼクティブサマリー

- 製品タイプ別概要

- 技術別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 個別化医療および精密医療への需要の高まり

- XX

- 制約

- 医療分野におけるAI統合に関連する規制および倫理的課題

- 機会

- 推進要因

- 影響要因

- 影響分析

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- ハードウェア*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ソフトウェア

- サービス

- はじめに

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力指数、技術別

- 機械学習*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ディープラーニング

- 自然言語処理(NLP)

- コンピュータビジョン

- 予測分析

- はじめに

- 用途別

- 概要

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 創薬*

- 概要

- 市場規模分析および前年比成長率分析(%)

- バーチャル看護アシスタント

- 救急室および外科

- 医療支援ロボット

- 医療画像および診断

- その他

- 概要

- エンドユーザー別

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院・診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 診断センター

- 研究機関

- 外来手術センター(ASC)

- 在宅医療施設

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 技術別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境

- 競合シナリオ

- 市場での位置づけ/シェア分析

- 合併・買収分析

- 企業概要

- ストライカー・コーポレーション*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- メドトロニック

- GEヘルスケア

- フィリップス・ヘルスケア

- シーメンス・ヘルスインアーズ

- ジョンソン・エンド・ジョンソン

- マイクロン・テクノロジー社

- エヌビディア・コーポレーション

- キャプション・ヘルス

- オーグメディックス社 (リストは網羅的ではありません)

- ストライカー・コーポレーション*

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD8898

- 世界の小袋包装市場・予測 2025-2034

- 飼料加工機械の世界市場2025:種類別(粉砕機、混合機、ペレット&押し出し、その他)、用途別分析

- オルゴールの中国市場:18 注、30 注、その他

- 世界の乳房画像診断市場(2026年~2033年):技術別(電離放射線/非電離放射線)、用途別(病院/乳房ケアセンター/画像診断センター)、地域別

- ラベル用熱収縮フィルムの世界市場2025:種類別(PVCフィルム、PETフィルム、OPSフィルム、その他)、用途別分析

- (1R,2S)-2-メチルシクロプロパン-1-カルボン酸市場2025年(世界主要地域と日本市場規模を掲載):純度98%、純度97%

- 世界の乗用車市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界のテトラクロロ金酸市場

- 未熟児用監視装置の世界市場

- 変圧器解体&リサイクルサービスの世界市場(2024-2034):解体、リサイクル、その他、シェア、成長、動向、予測

- チアゾールオレンジの世界市場

- PMN-PT単結晶市場2025年(世界主要地域と日本市場規模を掲載):タイプA、タイプB