AIオーケストレーションの世界市場規模は2030年までにCAGR 22.3%で拡大する見通し

市場概要

AIオーケストレーション市場は、2025年の110.2億米ドルから2030年には302.3億米ドルに拡大し、年平均成長率は22.3%と大きく成長すると予測されています。

成長の原動力は、チャットのみのアシスタントから、承認と監査証跡を伴うシステムアクションを実行する、管理された成果連動型自動化への企業シフトです。ユーザー単位とアクション単位の混合モデルなどの価格革新は、サイクルタイムの短縮やファーストタイムライトの改善などの測定可能なビジネス成果に支出を合わせることで、採用ダイナミクスを再構築しています。

キーポイント

サービス別

エージェント・オーケストレーション・プラットフォームは、自然言語による意図をステップ・バイ・ステップのポリシーに基づいたアクションに変換し、企業がアカウント更新、IT変更要求、または調達承認をライブシステムで直接実行できるようにするため、提供によって市場をリードしています。タイプされたツール、承認、ロールバックを組み合わせる能力により、本番グレードの自動化の中核となっています。

オーケストレーションアーキテクチャ

分散オーケストレーションは、複数の地域にまたがって実行される組織が、共有コントロールレイヤーを維持しながらデータレジデンシールールを満たすためにローカルランタイムを必要とするため、最も急速に成長しているアーキテクチャです。このモデルでは、ユーザーとの待ち時間が短縮され、レジデンシー要件を満たし、リージョンに応じたリリースとロールバックによって回復力が強化されるため、運用上のボトルネックを1つも抱えることなくプログラムを拡張できます。

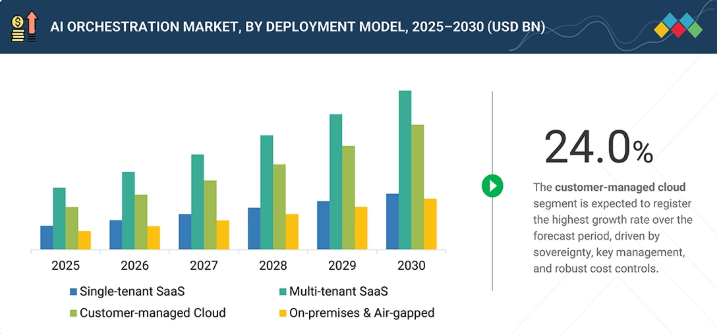

展開モデル別

マルチテナント型 SaaS は、即座の導入、アップグレードの共有、予測可能な価格設定が可能であるため、オーケストレーションの試験運用を開始する部門に最適です。ガバナンスの公平性も向上しているため、各部門は迅速に開始し、スコープや感度が高まるにつれて、同じポリシーをシングルテナントまたは顧客管理のフットプリントに移行することができます。

アプリケーション別

エンタープライズナレッジ検索は、企業がドキュメントを検索し、インシデントレコードの生成、エンタイトルメントデータの更新、コンプライアンスフォームの自動入力などのアクションを実行するための回答を求めているため、最も急速に成長しているアプリケーションです。エンタープライズサーチの結果で強化された取得されたコンテキストは、チケットの作成、資格チェック、レコードの更新、および事前に承認された制限の下でのコンプライアンスロギングを促進することができます。

エンドユーザー別

オーケストレーションは、ローン・サービシング、不正ケースのアセンブリー、規制当局への報告など、大量かつ例外主導のワークフローをサポートするため、エンドユーザーの中ではBFSIが最大のシェアを占めています。オーケストレーションは、審査担当者のために一貫したログを生成しながら、手作業によるレビューとサイクルタイムを最小限に抑えます。

地域別

北米は、成熟した企業基盤、ハイパースケーラ主導のエコシステム、厳格なコンプライアンス要件に支えられ、2025年のAIオーケストレーション市場で最大のシェアを占めるでしょう。一方、アジア太平洋地域は2030年まで最も速いペースで成長する見込みです。大規模な分散運用におけるコスト効率に対する需要の高まりと、クラウドの普及率の高まりが相まって、アジア太平洋地域はAIオーケストレーションの世界的な最もダイナミックな成長拠点として位置付けられています。

競争環境

主要プレーヤーは、ハイパースケーラとSIのアライアンス、バーティカル・プレイブック、認定コネクタ・マーケットプレイスを通じて加速する一方、型付きツール、承認オブジェクト、テレメトリ、評価基準によってガバナンスを強化しています。ベンダーのGTM戦略は主に、既存のIT/CRM資産内にガバナンスされたアクションを組み込むスイート主導のオーケストレーション(マイクロソフト、ServiceNow、グーグル)と、異種スタック間でポリシー、ツール登録、エビデンスを標準化する中立的なコントロールプレーンのプレイ(Palantir、IBM、UiPath)に分かれています。

AIオーケストレーション市場は、エージェント・オーケストレーション・プラットフォーム、ワークフロー・オーケストレーション、ガバナンス優先の自動化フレームワークの企業導入に後押しされ、着実な成長を遂げています。企業は、タイプ化されたツール、承認、監査可能な証拠を使用してシステムアクションを安全に実行できるプラットフォームを優先しており、サービスデリバリーを加速しながらコンプライアンスを確保しています。また、ハイパースケーラ、コンサルティング会社、システムインテグレータなどとのベンダー提携や、業界固有のプレイブックや認定コネクタのパッケージ化など、新たな取引や戦略的展開も成長を後押ししています。

顧客の顧客に影響を与えるトレンドと混乱

今後数年間で、AIオーケストレーションの収益はパイロットシートから本番利用へとシフトし、ベンダーは実際の作業を完了するアクションからより多くの収益を得るようになるでしょう。このようなベンダーは、セットアップ、コンプライアンスパック、プレミアムサポートなど、顧客が管理するクラウドに対してより価値の高いデプロイメント料金を追加することになるでしょう。共通の標準によって切り替えが容易になるため、ベンダーは認定コネクタストア、業界のプレイブック、本番稼動を迅速化するパッケージ化されたテンプレートから新たなラインを拡大するでしょう。価格設定は、コストと結果を表示するわかりやすいダッシュボードによってサポートされる、ユーザーアクセスとアクションごとまたは消費課金を組み合わせた混合モデルにシフトする傾向があります。Go-to-Market戦略は、クラウドやコンサルティング・パートナーを介して実行されることが多くなり、共同販売、移行、マネージド・オペレーションが安定した収益源になるでしょう。ベンダーは評価キット、監査証拠バンドル、ロールバック保証に注力し、顧客は自動化を機密性の高いワークフローに拡大するでしょう。

主要企業・市場シェア

市場エコシステム

AIオーケストレーションのエコシステムは、6つのグループにまたがって相互接続されています。エージェントオーケストレーションプラットフォームは、ポリシー、アイデンティティ、承認、および実行エビデンスのためのコントロールプレーンを提供します。エージェント・ビルダー・ツールは、アシスタントやテンプレートをパッケージ化し、再利用可能なアクション定義をコントロール・プレーンに送り込むことで需要を創出します。ワークフローオーケストレーションプラットフォームは、これらのアクションを承認、ハンドオフ、監査などの日常プロセスに組み込みます。モデルサービングプラットフォームとインフラストラクチャーオーケストレーターは、低レイテンシー、信頼性、スケーラビリティ、分離などの必要不可欠な機能を、すべて明確に定義されたコスト構造の中で提供します。データとフィーチャーのオーケストレーションは、効率的な検索、フィーチャーの管理、データのリネージの維持、鮮度の確保を通じて、信頼できるインプットの配信を保証します。最後に、サービスおよびチャネルは、運用モデルを確立し、認定されたコネクタとともにテンプレートを配布することで、これらすべてのコンポーネントを統合します。

地域

予測期間中、世界のAIオーケストレーション市場で最大のシェアを占めるのは北米

北米は、2025年のAIオーケストレーション市場を金額ベースでリードしており、パイロットから管理された本番ワークフローへの企業のシフト、およびこの移行を合理化するための整備されたパートナーエコシステムがその原動力となっています。米国のバイヤーは、短期間で開始できるマルチテナント型SaaSと、機密性の高い作業用の顧客管理型クラウドを組み合わせているため、ベンダーは主権と監査のニーズを満たしながら迅速に拡張することができます。実際に導入されているプログラム ユナイテッド航空は、PalantirのAIPを使用して、フリートシステム全体にわたる予知保全の決定をオーケストレーションし、ワークフローがアラートから承認されたアクションに進むにつれて、何百もの遅延やキャンセルの回避を報告しています。Lumen Technologies社は、Microsoft CopilotとCopilot Studioを導入し、生産性とビジネスアプリケーション全体で日常業務をオーケストレーションしています。サービス業務では、ServiceNowやその他のプラットフォームを使用している北米の顧客が、承認プロセス、ハンドオフ、証拠要件を標準化しています。これにより、チケットの更新、オーダーの変更、エンタイトルメントの編集が既存のランブック内で安全に完了します。多額のIT支出、厳格なコンプライアンスへの期待、ハイパースケーラー、システムインテグレーター、ソフトウェアベンダー間の強力なパートナーシップにより、この地域は引き続き複数年にわたるオーケストレーション展開の主要市場となっています。

AIオーケストレーション市場 企業評価マトリックス

AIオーケストレーション市場のマトリックスでは、Palantir(Star)は、AIオーケストレーションの成熟度と採用の強化を反映し、確立されたオーケストレーションの深さを持つStar Playerです。防衛、政府、重工業の分野で実績があり、AIPは安全で管理された自動化の制御層として機能します。AIPは、政府における予知保全や大規模な任務保証プロジェクトなどのリファレンスケースに裏付けされた、高い能力と市場への大きな影響を示す製品です。エマージングリーダーに認定されたAltairは、エンジニアリングオーケストレーションから、より広範なエンタープライズアプリケーションへと焦点を広げています。Altairは現在、中堅市場により近い成熟度を目指しています。エンジニアリング、シミュレーション、ハイパフォーマンスコンピューティング(HPC)を得意とするAltairは、自動車、航空宇宙、電気通信の各業界で高い信頼性を確立しています。このような位置づけは、Altairが勢いを増していることを示唆しており、特にモデルトレーニングとシミュレーションワークフローのオーケストレーションにおける幅の広さと可視性を強化することで、スタークアドラントに進出する可能性を秘めています。

主要市場プレーヤー

Palantir (US)

Microsoft (US)

IBM (US)

Google (US)

Appian (US)

【目次】

はじめに

1

- 1.1 調査の目的

- 1.2 市場の定義:包含と除外

- 1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

- 1.4 通貨

- 1.5 利害関係者

調査方法

2

- 2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次情報源の主要データ-一次プロファイルの内訳-主要業界インサイト

- 2.2 市場ブレークアップとデータ三角測量

- 2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

- 2.4 市場予測

- 2.5 本調査の前提条件

- 2.6 調査の限界

エグゼクティブサマリー

3

- 3.1 AIオーケストレーションの台頭

- 3.2 AIオーケストレーションの理解:範囲と境界 コントロールプレーン vs 実行プレーン vs データプレーン ガバナンス、評価、観測可能性 ループ境界 vs IPAAS、RPA、エージェントAI

- 3.3 パッケージングとマネタイズ スタンドアロンオーケストレータスカス vs スイートコンポーネント プライマリプライシングメトリクス(ユーザ、タスク、トークン、ランタイム) コネクタとアクションのマネタイズ

- 3.4 KPIと価値実現 自動化率、タスクあたりのコスト、MTTR 精度、コンプライアンス、監査準備 採用率、シート強度、ROI証明ポイント

- 3.5 意思決定者がワークロードの着地に合わせたオーケストレーションタイプを選択し、ガバナ ードパイロットと測定可能なKPIで運用モデルを構築するための戦略的必須事項:スチュワードシッ プ、承認、テンプレートによるランブックの拡張、コネクタカバレッジ、ガードレール

- 3.6 展望と次の展望 ツール、アクション、ポリシーの標準化 マルチエージェントの調整 規制環境における自律的運用の成熟度

- 3.7 ベンダーの状況と市場ダイナミクス

プレミアムインサイト

4

- 4.1 AIオーケストレーション市場における魅力的な機会

- 4.2 AIオーケストレーション市場:上位3つのアプリケーション

- 4.3 北米:AIオーケストレーション市場:提供・用途別

- 4.4 AIオーケストレーション市場:地域別

市場概要と業界動向(定量的意味を持つ戦略的促進要因)

5

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 AIオーケストレーションの進化

- 5.4 サプライチェーン分析

- 5.5 エコシステム分析

- 5.6 2025年米国関税の影響 – AIオーケストレーション市場導入 主要関税率 価格影響分析 – 戦略的シフトと新たなトレンド 国・地域への影響 – 米国 – 中国 – 欧州 – アジア太平洋(中国を除く) 最終用途産業への影響 – BF通信 – 小売・eコマース – 政府・公共セクター – ヘルスケア・ライフサイエンス – 製造業 – ソフトウェア・技術プロバイダー – その他の最終用途産業

- 5.7 投資と資金調達のシナリオ

- 5.8 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5

- 5. 9 技術分析 主要技術 – 言語モデルの推論とルーティング – 埋め込みとベクトルインデックス – オントロジーとナレッジグラフ – ポリシーアズコード – 関数呼び出しセマンティクス 補完技術 – オンデバイス/エッジコンピューティング – データ品質とリネージ – カオス/レジリエンステスト – キャッシングと最適化 隣接技術 – IPAASとBPMエンジン – AIOPSと観測可能性 – データウェアハウスとフィーチャーストア – API管理とサービスネットワーキング 規制状況 – 規制機関、政府機関、その他の組織 – 主要規制 特許分析 – 方法論 – 出願特許、 技術革新と特許出願の価格分析-主要企業別オファリングの平均販売価格(2025年)- オーケストレーションアーキテクチャ別平均販売価格(2025年) 主要会議とイベント(2025年~2026年) ポーターの5つの力分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ AIオーケストレーション市場の買い手/顧客に影響を与える競合の動向/混乱 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

AIオーケストレーション市場:オファリング別(市場規模&2030年予測:金額(米ドル)

6

- 6.1 導入サービス AIオーケストレーション市場の促進要因

- 6.2 ソフトウェアエージェントオーケストレーションプラットフォーム(マルチエージェントオーケストレーショ ン、エージェントフレームワーク、SDK) エージェントビルダーツール(ノーコード/ローコードエージェントビルダー) ワークフローオーケストレーションプラットフォーム データオーケストレーションプラットフォーム モデルサービングプラットフォーム インフラオーケストレーションプラットフォーム

- 6.3 サービス プロフェッショナルサービス – トレーニング&コンサルティングサービス – システムインテグレーション&インプリメンテーションサービス – サポート&メンテナンスサービス マネージドサービス

AIオーケストレーション市場:オーケストレーションアーキテクチャ別(市場規模&2030年予測:金額(米ドル)

7

- 7.1 導入オーケストレーションアーキテクチャ:AI オーケストレーション市場の促進要因

- 7.2 集中型オーケストレーション(統合型)

- 7.3 分散型オーケストレーション

- 7.4 分散型オーケストレーション

- 7.5 ハイブリッド・オーケストレーション

AIオーケストレーション市場:展開モデル別(市場規模&2030年予測:金額(米ドル)

8

- 8.1 導入展開モデル:AIオーケストレーション市場の促進要因

- 8.2 シングルテナント型SaaS

- 8.3 マルチテナント型SaaS

- 8.4 顧客管理型クラウド

- 8.5 オンプレミス&エアギャップ

AIオーケストレーション市場:用途別(市場規模&2030年予測:金額(米ドル)

9

- 9.1 導入アプリケーション:AIオーケストレーション市場の促進要因

- 9.2 顧客サービスの自動化

- 9.3 セールス&レベニューオートメーション

- 9.4 マーケティングオートメーション

- 9.5 ITサービス管理

- 9.6 セキュリティ・オペレーション

- 9.7 財務・調達オートメーション

- 9.8 サプライチェーンの自動化

- 9.9 人事・従業員サービスデスク エンタープライズナレッジサーチ ソフトウェアエンジニアリング&コーディングオートメーション フィールドサービス&アセットオペレーション その他のアプリケーション

AIオーケストレーション市場:エンドユーザー別(市場規模&2030年予測:金額(米ドル)

10

- 10.1 導入エンドユーザー:市場促進要因

- 10.2 BFSI

- 10.3 小売・CPG

- 10.4 専門サービスプロバイダー

- 10.5 ヘルスケア&ライフサイエンス

- 10.6 通信

- 10.7 テクノロジー&ソフトウェアプロバイダー

- 10.8 メディア&エンターテインメント

- 10.9 運輸・ロジスティクス 政府・防衛 自動車 エネルギー・公益 製造業 その他エンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9580

- 横隔膜ペーシング治療装置市場:グローバル予測2025年-2031年

- セルフピアシングリベット(SPR)システム市場2025年(世界主要地域と日本市場規模を掲載):コード付き、コードレス

- 世界のトリアセチン(食品グレード)市場

- 世界の次世代がん診断機器市場(2025 – 2033):技術別、がん種別、用途別、エンドユーザー別、地域別分析レポート

- 自転車用トレーラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- パイプラインコーティング剤の世界市場

- レーザー三角測量センサー市場2025年(世界主要地域と日本市場規模を掲載):0~2μm、3~10μm、11~50μm、51~100μm、101~500μm

- 合成ビタミンE市場:グローバル予測2025年-2031年

- 美白製品の中国市場:ホワイトニングクリーム/ローション/エッセンス、ホワイトニング日焼け止め/アイソレーションクリーム、ホワイトニングマスク、ホワイトニングクレンザー/洗顔料、ホワイトニングファンデーション/BBクリーム、その他

- 人材専門サービスの世界市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 世界の遠隔医療&遠隔患者モニタリング市場規模/シェア/動向分析レポート:技術別、配信モード別、コンポーネント別、用途別、エンドユーザー別、地域別(~2031年)

- 左心補助装置(LVAD)の世界市場規模は2033年までにCAGR 8.3%で拡大する見通し