世界の医療AI市場規模/シェア/動向分析レポート(2025年~2033年):クリティカルケア、ロボット支援手術、バーチャル看護アシスタント、その他

市場概要

市場規模

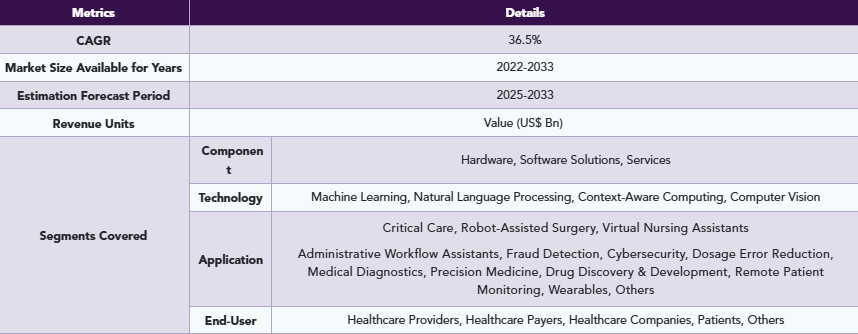

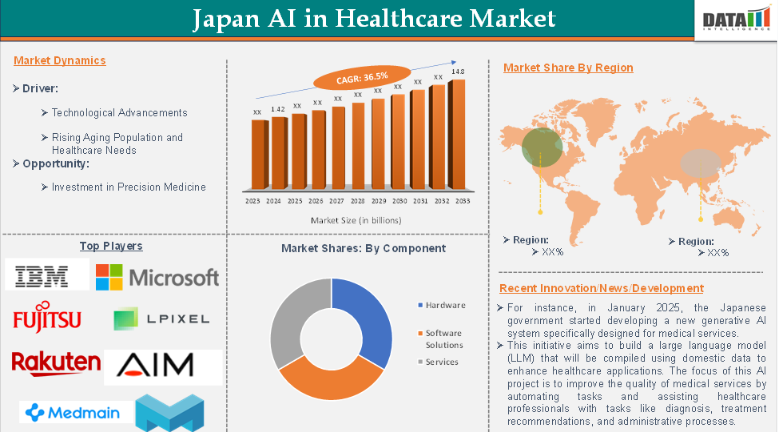

日本のヘルスケアにおけるAI市場は、2024年に14億2,000万米ドルに達し、2033年には148億米ドルに達すると予測され、予測期間2025年~2033年のCAGRは36.5%で成長する見込みです。

日本のヘルスケア市場におけるAIは、人工知能(AI)技術を活用して診断、治療計画、医薬品開発、患者管理システムを強化することで、ヘルスケア分野を変革しています。AIはX線、CTスキャン、MRIスキャンなどの医療画像を解析し、診断精度とスピードを向上させます。LPixel社や富士フイルム株式会社などの企業がこの分野をリードしており、人間の目には見えないような異常を検出できるAIアルゴリズムを提供しています。

AIは医療画像のパターンを特定することでがんの早期発見に役立ち、診断結果を大幅に改善します。AIは、患者のデータや病歴を分析することで、病気の進行を予測し、予防医療に役立てることができます。この予測能力は、医療提供者が慢性疾患を管理するための事前対策を講じたり、遺伝的プロファイルや病歴に基づいて個々の患者に合わせた治療を行ったりするのに役立ち、治療効果と患者の転帰を向上させます。

市場ダイナミクス: 促進要因と阻害要因

技術的進歩

技術的進歩は、予測期間における日本のAIヘルスケア市場の成長を促進すると予想されます。日本のAIヘルスケア・スタートアップ・シーンは急速に成長しており、がん、インフルエンザ、心臓病などの疾患の診断スピードと精度の向上を目指した新しいツールが登場しています。しかし、こうしたAIツールの統合は、新製品の承認プロセスに時間がかかるなどの課題に直面しています。このようなハードルがあるにもかかわらず、倫理的リスクを管理し、基準を設定するための世界的な取り組みは、障壁を克服し、日本の医療システムを強化するAIの役割を促進するのに役立つと期待されています。

日本の医療分野におけるAIの統合は、診断・治療プロセスを変革しつつあります。主な分野には、がんなどの病気を発見する精度を向上させる医療用画像処理、治療法を個別化し病気の進行を予測する予測分析、手術や看護支援を支援するヘルスケア・ロボットなどがあります。これらの技術は、日本の高齢化や労働力不足などの課題に対応するものです。成長促進要因としては、AIの進歩、政府の支援、市場の将来性などが挙げられ、2027年までに大幅な拡大が予測されています。AIは、精度、効率性、患者の治療成果を向上させることで、医療に革命をもたらしています。

さらに、業界の主要企業は、日本のヘルスケアにおけるAI市場の成長を促進する革新的な発売を開始する必要があります。例えば、2024年11月、日本は次世代薬剤設計、ヘルスケアロボット、デジタルヘルスプラットフォームに焦点を当て、ヘルスケア技術で急速に進歩しています。AIを活用することで、高齢化や医療従事者の不足といったさまざまな課題に取り組むとともに、医療の質の向上を目指しています。

また、ソフトバンクグループは2024年6月、AIを活用した精密医療を通じて日本の医療を変革することを目指し、テンポスAIとの合弁会社「SBテンポス」を設立。この提携では、AIを活用して遺伝子情報を含む個人の医療データを分析し、個人に合った治療計画を提供します。当初はがん領域に焦点を当て、このベンチャーは標的療法を調整し、医療成果を向上させることに貢献します。

データ・プライバシーに関する懸念

データプライバシーと規制上の課題は、日本のヘルスケア市場にAI技術を統合する上で大きな障壁となっています。診断、予測分析、個別化医療などの分野でAIの普及が進むにつれ、医療記録、遺伝子データ、患者履歴などの機密性の高い医療データのセキュリティと利用をめぐる新たなリスクが生じます。

個人情報の保護に関する法律(APPI)のような日本の厳格な個人情報保護法は、患者データが安全であり、患者の同意がある場合にのみ共有されることを保証するための重要な要件を医療提供者に課しています。しかし、AIシステムを効果的に機能させるためには、膨大な量のデータを必要とすることが多く、データ漏洩、個人情報の盗難、情報の悪用に対する懸念が生じます。したがって、上記の要因が日本のヘルスケア分野におけるAI市場の潜在的成長を制限している可能性があります。

主要企業・市場シェア

市場セグメント分析

日本のヘルスケア分野におけるAI市場は、コンポーネント、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されます。

コンポーネント

コンポーネント:ソフトウェアソリューションセグメントが日本のヘルスケアAI市場シェアを独占する見込み

日本のヘルスケアAI市場におけるソフトウェアソリューション分野は、診断、治療計画、患者管理など、さまざまなヘルスケア機能の効率性、正確性、総合的な有効性を向上させるために設計されたAI搭載ソフトウェアの開発と導入を中心に展開されています。これらのソリューションは、患者の予後を改善し、医療プロセスを合理化する上で極めて重要です。

AI主導のアルゴリズムは、X線、CTスキャン、MRIなどの医療画像の解析を強化し、より迅速で正確な診断に役立ちます。LPixelや富士フイルム株式会社などの企業は、腫瘍や心血管疾患などの異常を検出するためにAIを適用する最前線にいます。AIツールは膨大な患者データを分析し、潜在的な疾患や健康リスクを予測します。患者の病歴、遺伝子情報、その他の医療記録を活用することで、これらのシステムはパーソナライズされた治療計画と早期介入を可能にし、最終的に患者の治療成果を向上させます。

さらに、業界の主要企業は、日本のヘルスケアにおけるAI市場のこのセグメントの成長を促進する革新的な立ち上げを行っています。例えば、2023年11月、ヘルステック企業のRapidAIは、日本でクラスIIIのShoninクリアランスを取得し、Rapid Edge Cloudプラットフォームと脳卒中識別のための非造影CTツールの発売を許可されました。RapidAIの製品には、脳卒中、動脈瘤、肺塞栓症の診断ソリューションが含まれます。また、病院とEMSプロバイダー間の連携ケアのための技術プラットフォーム、病院運営のための分析ソフトウェア、スクリーニングと登録を合理化するための臨床試験プラットフォームも提供しています。これらの要因により、日本のヘルスケアAI市場における同分野の地位は確固たるものとなっています。

主要プレーヤー

IBM、富士通、Microsoft、Cyberdyne Care Robotics GmbH、LPIXEL、楽天グループ、MOLCURE Inc.、Medmain Inc.、AI Medical Service Inc.など。

主な動向

2024年11月、エヌビディアはバイオファーマ分野のデジタルバイオロジーを加速するBioNeMoフレームワークを発表。このオープンソースプラットフォームは、生体分子研究のためのAIモデルを拡張することで、創薬や分子設計の研究者を支援するように設計されています。このフレームワークには、タンパク質構造予測のためのAlphaFold2や、より高速で正確な分子ドッキング予測のためのDiffDock 2.0など、大規模モデルの迅速な開発を可能にするツールが含まれています。このプラットフォームは、既存のハイパフォーマンス・コンピューティング・システムとの統合をサポートし、研究能力を大幅に向上させます。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- コンポーネント別スニペット

- 技術別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 技術の進歩

- 高齢化人口の増加と医療ニーズ

- XX

- 阻害要因

- データプライバシーに関する懸念

- 厳しい規制環境

- XX

- 機会

- 精密医療への投資

- XX

- ドライバー

- 影響要因

- インパクト分析

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- 日本ヘルスケアAI市場:コンポーネント別

- 市場イントロダクション

- 分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数(コンポーネント別

- ハードウェア

- ハードウェア

- 市場規模分析と前年比成長率分析(%)

- ソフトウェアソリューション

- サービス

- 市場イントロダクション

- 日本ヘルスケアAI市場:テクノロジー別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):技術別

- 市場魅力度指数(テクノロジー別

- 機械学習

- 市場紹介

- 市場規模分析と前年比成長率分析(%)、技術別

- 自然言語処理

- コンテキスト・アウェア・コンピューティング

- コンピュータビジョン

- 市場紹介

- 日本ヘルスケアAI市場:アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数(用途別

- クリティカルケア

- 導入

- 市場規模分析とYoY成長率分析(%)

- ロボット支援手術

- バーチャル看護アシスタント

- 事務ワークフローアシスタント

- 不正検知

- サイバーセキュリティ

- 投薬ミス削減

- 医療診断

- 精密医療

- 創薬・医薬品開発

- 遠隔患者モニタリング

- ウェアラブル

- その他

- 導入

- 日本のヘルスケアAI市場:エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- ヘルスケアプロバイダー

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- ヘルスケアペイヤー

- ヘルスケア企業

- 患者

- その他

- 市場紹介

- 競争環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- IBM *

- FUJITSU

- Microsoft

- Cyberdyne Care Robotics GmbH

- LPIXEL.

- Rakuten Group, Inc.

- MOLCURE Inc.

- Medmain Inc.

- AI Medical Service Inc. (*LIST NOT EXHAUSTIVE)

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:HCIT9340

- 世界の再生炭素繊維市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- スーパーオキシドディスムターゼ市場2025年(世界主要地域と日本市場規模を掲載):5000IU/mg以下、5000IU/mg超

- 工業用炉市場2025年(世界主要地域と日本市場規模を掲載):燃焼式、電気式

- 世界のコルク建材市場(2025年~2033年):製品別(コルク床材、コルク断熱材)、用途別(非住宅用、住宅用)、地域別

- うっ血性心不全治療デバイスのグローバル市場:製品別市場規模調査および地域別予測 2022-2032

- アイスティーメーカーの世界市場2025:種類別(≦1L、>1L)、用途別分析

- 世界の細胞培養容器市場(2026年~2033年):製品別(バッグ、フラスコ、プレート、ボトル、ディッシュ、チューブ)、種類別(再利用可能、使い捨て)、エンドユーザー別(製薬&バイオテクノロジー企業)、地域別

- 世界の半導体セラミック包装材料市場(2025 – 2030):材料別、包装技術別、 最終用途別、地域別分析レポート

- トランス-2-デセン酸エチルエステルの世界市場

- 航空機用給油トラックの世界市場

- 医療用プラスチック化合物のグローバル市場規模調査、製品別(ポリ塩化ビニル、ポリエチレン、ポリプロピレン、ポリスチレン、ポリエステル、ポリカーボネート、ポリウレタン、アクリル)、用途別(ディスポーザブル、カテーテル、手術器具、医療用バッグ、インプラント、薬物送達システム)、地域別予測:2022-2032年

- 幾何精密測定機器市場2025年(世界主要地域と日本市場規模を掲載):垂直ゴニオメーター、レーザー干渉計、セオドライト、三次元測定機、真円度試験機、その他