世界のAIエージェント市場規模/シェア/動向分析レポート:エージェントの役割別、提供形態別、エージェントシステム別(~2030年)

市場概要

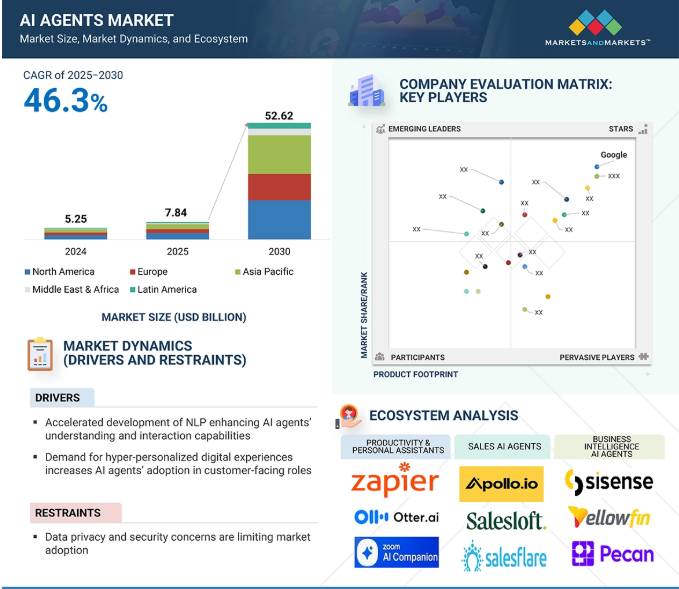

AIエージェント市場は、2025年の78億4,000万米ドルから、予測期間中の年平均成長率46.3%で2030年までに526億2,000万米ドルに成長すると予測されています。この急成長の背景には、AIエージェントの改良における基盤モデルの役割の増大があります。基盤モデルの統合により、AIエージェントは、従来のルールベースのボットの能力をはるかに超える複雑なマルチステップのタスクを自律的に実行できるようになります。例えば、コグノシスやアデプトなどの企業は、大規模な言語モデルを活用して請求書の照合やSOCアラートのトリアージなどのプロセスを合理化し、手作業を60%以上削減するエージェント・システムを導入しています。自律型エージェントへのシフトは、CRM、ERP、開発者ツールにおけるコパイロットの需要の高まりによっても加速しており、MicrosoftなどのベンダーはDynamics 365やGitHubにエージェントを組み込んでいます。また、医療、小売、金融などの分野では、エージェントが対話を調整し、応答時間を短縮し、複雑な規制プロセスを処理できるため、業界固有の採用が市場の拡大を後押ししています。

AIエージェントは、入力データに基づいてタスクの実行や意思決定を行うソフトウェア・プログラムです。自然言語処理、機械学習、コンピュータ・ビジョンなどのテクノロジーを活用するこれらのエージェントは、定義された環境で動作し、特定の目標を達成するためにユーザーやシステムと相互作用します。エージェントは、完全に自律的なシステムから、時折ガイダンスを必要とする半自律的なものまであり、カスタマーサービス、バックエンドの自動化、意思決定支援などでよく使用されています。

コミュニケーションとインタラクションの強化

ジェネレーティブAIは、AIエージェントがより自然で人間のような会話を行うことを可能にし、コミュニケーションの質を大幅に向上させます。

パーソナライズされた体験

AIエージェントは、ジェネレーティブAIを使用して高度にカスタマイズされた体験を提供し、ユーザーの満足度とエンゲージメントを高めます。

自動コンテンツ生成

ジェネレーティブAIにより、AIエージェントが多様で高品質なコンテンツを自律的に生成し、コンテンツ作成プロセスを効率化します。

クリエイティブ&デザイン支援

ジェネレーティブAIがAIエージェントのクリエイティブ作業やデザインプロトタイピングを支援し、製品開発を加速します。

リアルタイム意思決定支援

AIエージェントは、ジェネレーティブAIを活用して、ダイナミックな環境において、より多くの情報に基づいたタイムリーな意思決定支援を提供します。

ワークフローの自動化

ジェネレーティブAIにより、AIエージェントは反復作業を自動化し、効率を向上させ、人的リソースをより価値の高い作業に振り向けることができます。

ドライバー エンタープライズレベルの自動化ツールとのAIエージェントの統合の増加

AIエージェントと大規模な自動化ツールの統合は、AIエージェント市場において重要な力として浮上しており、様々な業務分野にわたって企業の機能性を大幅に向上させています。AIエージェントを活用することで、企業はさまざまな複雑なプロセスを合理化し、手作業を最小限に抑えてヒューマンエラーのリスクを低減することができます。例えば、銀行業務では、自動化プラットフォームに統合されたAIエージェントが、不正検知から顧客サポート、コンプライアンス監視まで、さまざまなタスクをリアルタイムで実行します。MnMの試算によると、AIによる自動化によって生産性は20~30%向上し、その主役はAIエージェントです。UiPath社やBlue Prism社など、この分野のリーディング・カンパニーは、自動化プロジェクトが中断することなくビジネスの境界を越えて拡張できるよう、AI機能をRPAツールに組み込み始めています。この動きは、OPEXを削減するだけでなく、AIエージェントが提供するリアルタイムのデータ分析を通じて意思決定を改善します。企業のAI導入が加速するにつれ、AIエージェントはデジタルトランスフォーメーション戦略の中核的なコンポーネントとなり、静的なスクリプトに代わって、部門横断的に価値を推進する自律的で適応力のあるエージェントになると予想されます。

制約:高い導入コストが高度なAIエージェントソリューションへのアクセスを制限

AIエージェントの普及は、その大きな可能性にもかかわらず、データプライバシーやコンプライアンスに関する問題によって妨げられています。AIエージェントは基本的に、効果的に動作するために相当量のデータにアクセスする必要があり、その一部は個人情報や機密情報である可能性があります。このような情報のユーティリティは、EUのGDPR(一般データ保護規則)やアメリカのHIPAA(医療保険の相互運用性と説明責任に関する法律)など、データの収集、保存、操作方法に条件を課す法律により、厳しい監視下に置かれています。業界の推計によると、60%近くの企業がAIエージェントの導入に懸念を示しています。複数の司法管轄区にまたがって事業を展開するグローバル企業にとって、この制約は特に困難なものとなります。これに対処するため、一部のベンダーは現在、プライバシー・バイ・デザインの原則をAIエージェントのアーキテクチャに組み込んでいます。また、機密性の高いデータセットへの依存を減らすため、連携学習や合成データに注力しているベンダーもあります。

機会: ニッチビジネスの役割に合わせた垂直型AIエージェントの出現

AIエージェント市場における特定の成長機会は、ニッチ産業向けに設計された特化型バーチャルアシスタントの拡大分野にあります。一般的なエージェント(水平エージェント)とは異なり、これらの特別なエージェントは、法律、医療、金融などの業界固有の要件を満たすために作成されます。例えば、法律分野では、AIエージェントは文書作成、調査、コンプライアンス監視のために訓練されており、それによって弁護士の作業負荷を大幅に軽減しています。MarketsandMarketsは、業界特化型AIソリューションの市場は、特化型AIツールの需要に牽引され、今後5年間で年平均成長率約35%で成長すると予測しています。この成長を支えているのは、AIアシスタントが個々のユーザーの好みやスキルに合わせてカスタマイズされる「ハイパー・パーソナライゼーション」のトレンドです。こうした特化型インテリジェント・エージェントを開発・提供できるベンダーは、こうしたシステムがさまざまなビジネス機能に統合されることで、競争力を高めることができます。さらに、垂直型のAIエージェントは参入障壁が高く、独自のデータセットやドメインに関する専門知識を持つベンダーが有利になります。その結果、ニッチな垂直分野でいち早く参入した企業が、強力な競争優位性を築ける可能性が高くなります。

課題:AIエージェントの文脈理解の強化

AIエージェントは、構造化されたデータや簡単な質問を扱う場合には優れています。しかし、複雑な入力を理解したり、会話に参加したりすることには苦労します。この課題は、皮肉、慣用句、文化的な言及を認識し、複数ターンの対話を管理する場合に特に顕著です。その結果、エージェントの文脈理解が不十分となり、単に質問に対応しない、または期待に沿わない応答が提供され、ユーザーの満足度を下げてしまいます。この課題を改善するためには、文脈記憶機能の継続的な進歩、モデルの微調整、自然言語(NLU)の理解が必要です。

現在、いくつかのベンダーは、モデル・サイズを増大させることなく会話のコンテキストを保持するのに役立つ軽量メモリ・アーキテクチャを試しています。また、人間のフィードバックからの強化学習(RLHF)を活用して、マルチターン対話のニュアンスと品質を向上させているベンダーもあります。このような進歩にもかかわらず、人間のような理解と機械が生成した応答との間のギャップは依然として大きいままです。これらのモデルが一貫した文脈に基づいた正確さを実証するまでは、複雑なワークフローにおける企業での応用は限定的なものにとどまるでしょう。このギャップを埋めることが、AIエージェント開発の次の波における決定的な技術的課題の1つになりそうです。

AIエージェントのエコシステムは、業界を超えて深く統合されていることを反映して、多様な機能にまたがっています。生産性と営業では、GrammarlyやHubSpotのようなAIツールが創造性、ワークフロー、リード生成を最適化します。マーケティングでは、SurferやAlbertのようなツールにより、SEO、キャンペーン管理、パーソナライズされたエクスペリエンスにAIを活用しています。カスタマーサポートでは、AdaのようなチャットボットやObserve-AIによるセンチメント分析が活用されています。法律分野では、リサーチ(Harvey)やコンプライアンス(LexCheck)でAIの恩恵を受けています。製品管理では自動化とリソース割り当てにAIを採用し、コーディング・ツールではデバッグとCI/CDでソフトウェア開発を強化します。ビジネス・インテリジェンスでは、データ分析と予測が主流で、金融ではAIによる不正検知が補完しています。

オファリング別では、2025年から2030年にかけて垂直型AIエージェントが最速成長

垂直AIエージェントは、特定分野の要件、プロセス、規制の枠組みを満たすことを目的とした専門的な設計により、予測期間中に急成長する予定です。横型AIエージェントは、主に電子メールの要約や複数の分野にわたるスケジューリングのような幅広いタスクのために設計されていますが、縦型AIエージェントは、特定の業界の特定のデータや用語で機能するように設計されており、より高い精度、関連性、実用的な洞察を提供します。例えば、ヘルスケア業界では、臨床情報の知識を持つAIエージェントは、HIPAA規制を遵守しながら、患者のトリアージ、診断、文書化を支援することができます。一方、一般的な水平型AIエージェントでは、医療用語や規制の複雑さを管理することはできません。同じことが、金融、法律、製造の分野にも当てはまり、そこでは分野の知識、精度、コンプライアンスが重要です。さらに、垂直型AIエージェントは、大規模な変更を加えることなく、現在の企業システムにシームレスに統合できるため、価値の迅速な回収を約束します。独自のデータセットへのアクセスの増加や、カスタマイズされたAIモデルの共同開発を目的とした業界コラボレーションの出現により、その需要はさらに高まっています。

エージェントの役割別では、コーディング&ソフトウェア開発エージェント分野が予測期間中に大幅なCAGRを記録

コーディング&ソフトウェア開発エージェントは、開発プロセスを簡素化し、生産性を向上させ、市場投入までの時間を短縮することができるため、採用が加速しています。これらのAIベースのエージェントは、コードを自動的に作成し、問題をデバッグし、改善を提案することができるため、開発者はより複雑で想像力豊かな作業に集中することができます。例えば、GitHub Copilotは、AIを使用して、ユーザーが入力したコードの完全な行だけでなく、セクションコードを推奨することで、プログラミング速度を大幅に向上させます。同様に、DeepCodeのようなプラットフォームは、即座にコードをチェックして提案を行い、コードにバグがある可能性を減らすと同時に、コードの品質を向上させます。これは、ソフトウェア開発がより短いスパンで迅速なサイクルとなった様々な業界において、これらのエージェントの高い需要を生み出しました。コーディングエージェントは、開発プロセスをスピードアップさせるだけでなく、初心者にとってコーディングをよりシンプルにし、多様な分野で採用されるプログラム作成への幅広い参加を保証します。今後、コーディングエージェントは、DevOpsパイプラインやローコード/ノーコードプラットフォームに統合されることで、そのユーティリティはさらに拡大すると予想されます。この進化により、AIエージェントは、アジャイル開発環境や部門横断的なソフトウェアチームにおいて不可欠な存在となるでしょう。

アジア太平洋地域のAIエージェント市場は、技術の進歩、デジタルトランスフォーメーションへの取り組み、官民両部門による研究開発費の増加により急速に成長しています。中国、日本、韓国は、さまざまな業界におけるAIエージェントの導入でリードしています。

例えば、中国の平安保険はカスタマーサービスでAIエージェントを活用し、問い合わせの60%以上を処理し、応答時間と顧客満足度を向上させています。日本では、三菱UFJフィナンシャル・グループ(MUFG)がAIエージェントで融資承認と不正検知を合理化し、銀行業務の効率化とセキュリティの強化を図っています。韓国では、スマートシティプロジェクトにAIエージェントを採用し、交通管理や犯罪防止に役立てています。また、シンガポール政府は、診断や患者管理のためのヘルスケアにAIエージェントを導入するなど、AIの活用を推進しています。

2025年4月、グーグルはVS CodeとIntelliJ Gemini Code Assistにチャットのコードカスタマイズ機能を導入しました。この機能により、開発者はIDEのGemini Code Assistチャットインターフェイス内で、文脈に関連したコードの提案や洞察を直接受け取ることができます。この機能を使用するために追加の設定は必要なく、統合プロセスが簡素化されます。開発者はこの機能を活用して、コーディング効率を高め、ワークフローを合理化することができます。

20245年2月、セールスフォースはグーグルとの提携を拡大し、AIを搭載したエージェントの構築において、より多くの選択肢と柔軟性を企業に提供します。SalesforceのAgentforceはGoogleのGeminiモデルと統合され、エージェントはGeminiのマルチモーダル機能とVertex AIを介したGoogle検索からのリアルタイムの洞察を活用して、画像、音声、動画を処理できるようになります。このコラボレーションは、リアルタイムの音声翻訳、インテリジェントなエージェントのハンドオフ、AI主導の会話インサイトにより、AI主導の顧客サービスを強化することを目的としています。

2025年1月、NVIDIAは新しいAIブループリントをリリースしました。このブループリントにより、企業はマルチレベルのタスク実行が可能なエージェント型AIアプリケーションを構築することができます。これにより、開発者は動画やPDF形式などのデータを理解・分析できるカスタムAI「知識ロボット」を作成することができます。CrewAI、Daily、LangChain、LlamaIndex、Weights & Biasesなどの主要パートナーは、NVIDIAと協力して、NVIDIA AI Enterpriseプラットフォーム内で各社のツールをさらにオーケストレーションし、多くの企業でエージェント型AIの開発を支援しています。

2025年1月、OpenAIはアメリカ政府機関を対象としたChatGPT Govを発表しました。このChatGPTの特別バージョンは、Microsoft Azure Governmentを介してGPT-4モデルへのセキュアで準拠したアクセスを提供します。文書の要約、データ分析、高度に規制された環境での顧客との対話などのユースケース向けに設計されています。

主要企業・市場シェア

AIエージェント市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。AIエージェント市場の主要プレーヤーは以下の通り。

Google (US)

Amelia (US)

IBM (US)

OpenAI (US)

AWS (US)

NVIDIA (US)

Microsoft (US)

LivePerson (US)

Leena AI (US)

Cognigy (Germany)

Infinitus (US)

Stability AI (UK)

Rasa (US)

Aisera (US)

CUJO AI (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

5

2.1 調査データ 二次データ 一次データ – 一次プロファイルの内訳 – 主要産業インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界のAIエージェント市場における魅力的な機会

4.2 オファリング別市場、2025年対2030年

4.3 エージェントシステム別市場:2025年対2030年

4.4 製品種類別市場:2025年対2030年

4.5 エージェントの役割別市場:2025年対2030年

4.6 エンドユーザー別市場:2025年対2030年

4.7 AIエージェント市場:地域別、2025年

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 AIエージェントの進化

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 投資状況と資金調達シナリオ

5.7 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.8 技術分析 主要技術 – 最適化アルゴリズム – 確率論的アルゴリズム – 計画・探索アルゴリズム – テンソルフロー – pytorch – apache kafka – llmルーティング – AIエージェントのメモリ 補足技術 – APIとマイクロサービス – エッジコンピューティング – 地理空間分析 – 量子化とモデル最適化 隣接技術 – マルチモーダルAI – 責任あるAI – ブロックチェーン – 5gと高度なコネクティビティ

5.9 規制の状況 規制機関、政府機関、その他の組織 主な規制- 北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、中南米

5.10 特許分析方法論 出願された特許、文書の種類別、2016-2025年 イノベーションと特許出願-上位出願者

5.11 価格分析 提供物の平均販売価格(主要プレーヤー別)、2025年 平均販売価格(エージェントの役割別)、2025年

5.12 主要会議とイベント(2025-2026年

5.13 ポーターファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

5.14 AIエージェントの買い手/顧客に影響を与えるトレンド/破壊要因

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

AIエージェント市場、製品別

6

6.1 オファリングの導入 市場牽引要因

6.2 水平型AIエージェント

6.3 垂直型AIエージェント

Aiエージェント市場:エージェントシステム別

7

7.1 導入エージェントシステム:市場促進要因

7.2 シングルエージェントシステム

7.3 マルチエージェントシステム

AIエージェント市場:種類別

8

8.1 導入製品タイプ:市場促進要因 市場牽引要因

8.2 すぐに導入できるエージェント

8.3 自社開発エージェント

AIエージェント市場:エージェントの役割別

9

9.1 導入エージェントの役割 市場牽引要因

9.2 生産性&個人アシスタント 創造性アシスタント ワークフロー自動化 会議アシスタント

9.3 セールスプロスペクティング リードジェネレーション セールスオートメーション 顧客関係管理

9.4 マーケティング コンテンツ作成&SEO キャンペーン管理 マーケティング パーソナライゼーション

9.5 リーガル リーガルリサーチ ドキュメントレビュー&管理 リーガルコンプライアンス

9.6 オペレーション&サプライチェーン 需要予測 在庫最適化 ロジスティクス&ルートプランニング 生産計画&スケジューリング その他(サプライヤー管理、品質管理)

9.7 セキュリティとリスク管理

9.8 顧客サービス&サポート セルフサービス チャットボット センチメント分析

9.9 コーディング&ソフトウェア開発 コード生成 コードデバッグ 継続的インテグレーション/継続的デリバリー(CI/CD)

9.10 製品管理 市場調査 製品開発 プロジェクトタスク 自動化 リソース割り当て

9.11 会計処理 障害管理 不正管理

9.12 人事採用&リクルート 従業員エンゲージメント

9.13 ビジネスインテリジェンス データ分析&洞察生成 予測分析&予測 自動化されたレポーティング&ダッシュボード データクリーニング&準備

9.14 その他(研究開発、規制当局への報告) AIエージェント市場、エンドユーザー別

AIエージェント市場、エンドユーザー別

10

10.1 導入エンドユーザー:AIエージェント市場促進要因

10. 2 企業 BFI-銀行-金融サービス-保険-通信 政府・公共機関 ヘルスケア・ライフサイエンス 製造業 メディア・娯楽-広告-音楽-映画-ゲーム 音楽- 映画- ゲーム- ジャーナリズム- 小売・Eコマース テクノロジー・プロバイダ 専門サービス・プロバイダ- コンサルティング・サービス・プロバイダ- KPOs- BPOs- 人材紹介- 法律事務所 その他の企業

10.3 消費者

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9168

- 鉱業におけるナノテクノロジーの世界市場(2025-2033):市場規模、シェア、動向分析

- 臭化テトラエチルアンモニウムの世界市場

- ネットワークサービスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2-(2-ナフチルオキシ)-エタノール(CAS 93-20-9)の世界市場2019年~2024年、予測(~2029年)

- COVID-19 Agセルフテストキットの中国市場:鼻腔スワブ、唾液

- 産業用集塵機市場2025年(世界主要地域と日本市場規模を掲載):バグ集塵機、電気集塵装置(ESP)、電気バグ集塵装置(EBP)

- フッ素系界面活性剤市場2025年(世界主要地域と日本市場規模を掲載):非イオン性フッ素系界面活性剤、アニオン性フッ素系界面活性剤、その他

- 2-クロロ-1,3,2-ベンゾジオキサホスホール(CAS 1641-40-3)の世界市場2019年~2024年、予測(~2029年)

- 3本指アダプティブグリッパーの世界市場2025:種類別(空圧グリッパ、油圧グリッパ)、用途別分析

- 世界のビタミンB12(シアノコバラミン)市場

- 世界のエネルギー改修システム市場(2025年~2033年):製品別(外装、LED改修照明、HVAC改修、家電製品)、用途別、地域別

- フェニルピルビン酸ナトリウムの世界市場