世界の加齢黄斑変性市場規模/シェア/動向分析レポート:製品別、疾患種類別、年齢層別、流通チャネル別(~2034年)

市場概要

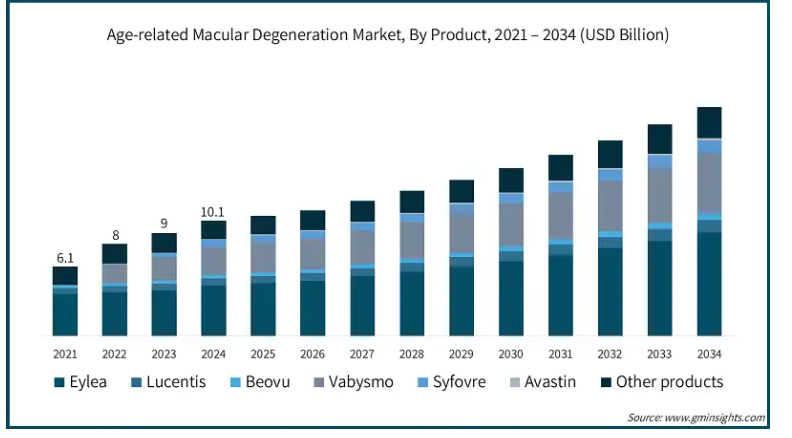

加齢黄斑変性の世界市場規模は2024年に101億米ドルとなり、2025~2034年の年平均成長率は7.4%と予測されています。AMD市場は、網膜の中心部である黄斑部を侵し、中心視力の低下を特徴とする進行性疾患であるAMDの治療に使用される治療薬を対象としています。

AMDの症例数の増加は、AMD治療薬の世界市場の主な促進要因です。米国国立生物工学情報センター(National Center for Biotechnology Information)は2024年12月、AMDによる視力低下や失明の症例数が1990年の360万例から2021年には810万例に増加したとの調査結果を発表しました。主に高齢者層における視力低下の拡大は、彼らの生活の質に劇的な影響を及ぼしているため、より良い治療オプションに対する需要が高まり、AMD治療薬市場の拡大を牽引しています。

また、高齢者人口の増加も、予測される期間にわたってAMD治療薬の需要を増加させ続けると予測されています。世界保健機関(WHO)の2024年ファクトシートによると、このまま高齢者が増え続けると、2030年には世界の6人に1人が60歳以上になると予測されています。

さらに、特に抗VEGF治療薬の進歩は、バイオ治療薬メーカーに有望な成長機会をもたらしています。例えば、2023年8月には、定評ある抗VEGF薬であるアイリーアの高用量バージョンであるアイリーアHDがアメリカFDAから承認されました。

さらに、AMDの早期診断が重視されるようになったことも、AMD治療薬の成長に大きく貢献しています。これらの進歩により、早期治療が促進され、患者の予後が改善し、治療可能な人口が大幅に拡大します。

加齢黄斑変性市場の動向

EyleaやLucentisといった従来のAMD治療薬は、一般的に毎月または隔月で頻繁に硝子体内注射を行うため、患者にも医療従事者にも過度の負担がかかります。

新しい治療法は、有効期間の延長に重点を置き、必要な注射回数を減らすことができるようになってきています。バビスモやポートデリバリーシステム(PDS)のような治療法の登場により、3~6ヵ月ごとの注射頻度を減らすことが可能になりました。これらの治療法はさらに、治療の負担を軽減し、患者のコンプライアンスを高めることを目的としています。

RGX-314(Regenxbio社)やADVM-022(Adverum Biotechnologies社)のような1回限りの遺伝子治療の進歩は、頻繁な注射の必要性を減らす長期的な眼内VEGF抑制に有望な可能性を提供しています。

これらの治療薬は現在、後期臨床試験段階にあり、最大数年間にわたり持続的な治療効果をもたらし、治療頻度と費用負担を大幅に軽減することで、治療状況を一変させる有望な可能性を示しています。

加齢黄斑変性市場の分析

製品別では、Eylea、Lucentis、Beovu、Vabysmo、Syfovre、Avastin、その他の製品に区分。2024年の売上高シェアはEyleaが43.7%で最大。

湿性AMDの増加により、Eyleaの需要が拡大。Eyleaは新生血管(ウェット)AMDを持続的に抑制し、これまでの抗VEGF療法よりも注射回数が少なくて済みます。

また、有効性が実証されていること、投与間隔が延長されていること、適応外使用も含めて医師から高い支持を得ていることなどから、これまでの治療薬よりも年間処方数が多く、継続的に使用されています。

さらに、投与間隔の延長や患者の予後改善など、新たなユースケースを創出する改良型アイリーアの最近の承認により、成長するAMD市場は急速に拡大しています。

例えば、2023年8月にFDAが承認したエイレアHD 8mgは重要なマイルストーンであり、有効性を損なうことなく最大16週間まで投与間隔を延長することができます。これは、注射間隔を長くすることで治療負担を軽減することができるため、特に薬剤に固執する高齢の湿性AMD患者にとって有用です。

加齢黄斑変性市場は、疾患の種類別にウェット型AMDとドライ型AMDに区分されます。湿性AMD分野は、2024年の売上高が94億米ドルと最も大きく、市場を支配しており、予測期間中の年平均成長率も最も速いと予想されています。

湿性加齢黄斑変性の増加傾向は、高齢者人口の増加傾向と相関しています。WHOは、2050年までに世界の6人に1人が60歳以上になると推計しており、世界の60歳以上の人口は2023年の11億人から2030年には14億人に増加します。60歳以上の高齢者の増加が市場成長に寄与。

未治療のドライ型AMDからウェット型AMDが発症することから、疾患モニタリングと患者教育を改善することの重要性が浮き彫りになっています。一般的ではありませんが、湿性AMDは適時に治療しなければ永久的な視力低下の原因となります。

コディアック・サイエンシズ社によると、AMD患者の10~20%が進行型である湿性AMDを発症します。さらに、Macular Degeneration Research社の研究によると、AMDの10~15%を占めるに過ぎないものの、法定失明に至るAMD症例の90%近くを湿性AMDが占めています。そのため、市場に出回っている治療薬の大半は、湿性AMDの治療を目的としたものです。

年齢層別に見ると、加齢黄斑変性市場は50~64歳、65~74歳、75歳以上に区分されます。65~74歳のセグメントが市場を支配し、2024年には53.7%の最大収益シェアを獲得。

65~74歳は、AMDの有病率が一貫して最も高い年齢層です。この層は、世界中で診断された症例と積極的な治療のかなりの部分を占めています。国立眼科研究所とCDCの報告によると、AMDの有病率は65歳で著しく増加し、この範囲に入る人は数百万人に上ります。

同様に、European Geriatric Medicineの報告によると、この特定の年齢層はAMD診断のかなりの割合を占めており、有病率は12.4%です。AMDは時間の経過とともに症状が悪化し、視力低下を引き起こすため、この年齢層は早期発見・早期治療の大きなターゲットとなります。

さらに、65~74歳の年齢層は、受診フォローアップ予約の遵守率が高いため、サポートプログラムやデジタルヘルスツールの絶好のターゲットとなります。65~74歳の年齢層は、眼科注射のリマインダー、AREDS2サプリメントの宅配、オンライン教育コンテンツなどのサービスを利用する傾向が高く、このセグメントの収益拡大に貢献しています。

したがって、この年齢層(65~74歳)における眼に関連するAMDのタイムリーな治療とコンプライアンスは、人々が積極的な疾患管理に取り組んでいることから、高い治療需要に寄与しています。

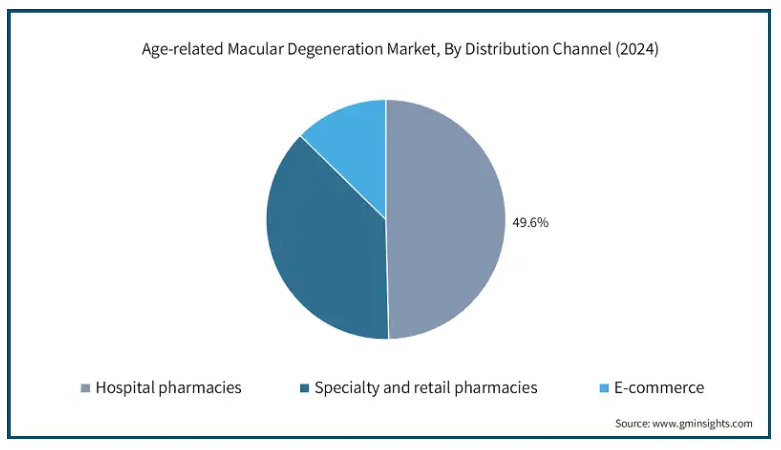

加齢黄斑変性市場は、流通チャネル別に病院薬局、専門薬局、小売薬局、電子商取引に区分されます。病院薬局セグメントは2024年に50億米ドルの最大の売上高で市場を支配。

病院薬局は、医薬品やその潜在的な副作用、適切な服用方法について患者を教育するのに役立ちます。AMD治療では服薬アドヒアランスが重要であるため、病院薬局は重要な役割を果たしています。

病院薬局は、必要な医薬品や適切なバイオシミラーへのアクセスを確保します。また、製剤間の違いについて患者と1対1でカウンセリングを行い、患者が治療について十分に理解し、納得した上で治療を受けられるようにします。

これらの薬局はまた、患者支援プログラム、投薬管理、患者の治療反応の積極的な追跡などのサービスも提供しています。

病院薬局は他の医療職種と相乗効果を発揮して、患者の適切な治療へのアドヒアランスを向上させ、その結果、治療成績が改善されるため、このセグメントの売上成長を牽引しています。

北米の加齢黄斑変性市場は2024年に54億米ドルとなり、予測期間中に年平均成長率7%で成長する見込みです。市場を牽引するのは、同地域全体で高齢化人口が増加していることです。

アメリカ市場は、2024年の50億米ドルから2034年には92億米ドルへと大きく成長すると予測されています。

アメリカにおける高齢化は、AMD市場の収益拡大に寄与する主な要因です。AMDを発症する可能性は、65歳以降、年齢とともに高まります。アメリカの国勢調査では、2030年時点で5人に1人が65歳以上になると想定されており、予測期間中にAMD患者数が急増する可能性が高いです。この傾向は、アメリカにおけるAMD診断薬と治療薬の需要を促進すると予想されます。

喫煙、肥満、食習慣の乱れといった生活習慣上の危険因子も、アメリカにおけるAMDの発症を増加させる一因となっています。

また、AMD患者の負担増は、早期スクリーニングプロセス、予防プログラム、AMDの新しい治療法に対する需要を生み出し、同国の収益成長を大きく後押ししています。

ヨーロッパの加齢黄斑変性市場は、2024年に22億米ドルと評価され、予測期間中にCAGR 7.3%で成長する見込みです。

ヨーロッパ全域で高齢化人口が増加しているため、加齢黄斑変性の深刻かつ進行性のタイプである地理的萎縮の負担が大きくなっています。欧州諸国におけるこの負担の経済的影響は、年間2億5,170万米ドルから42億米ドルに及びます。このため、治療へのアクセスを改善するための早期発見と適応可能な規制経路の開発が急務であることが浮き彫りになり、AMD治療薬の売上成長を牽引しています。

さらに、EUは2024年4月、加齢黄斑変性症(AMD)の早期発見を改善することを目的としたAIベースの新規プロジェクト、I-SCREENプロジェクトを設立しました。

このプロジェクトは、人工知能と光干渉断層計(OCT)スキャナーをプライマリ・ケアに結びつけ、検眼医がAMDを初期段階で特定・診断できるようにするものです。

英国の加齢黄斑変性市場は、2025年から2034年にかけて大きく成長する見込みです。

英国では一貫して高齢化が進んでおり、国家統計局は2043年までに人口の4分の1近くが65歳以上になると予測しています。加齢はAMDの最も重要な危険因子であり、平均寿命が延びるということは、それだけ多くの人がAMDを発症するほど長生きし、そのために治療が必要になることを意味します。その結果、人口の高齢化傾向は、英国におけるAMDの診断と治療に対する根強い需要を支える大きな要因となっています。

加えて、英国NHSはAMDの治療、特にラニビズマブやアフリベルセプトなどの抗VEGF治療に公的資金を投入しています。NICE(National Institute for Health and Care Excellence)のガイドラインは、英国全土で承認されたAMD治療への公平なアクセスを保証しています。

英国のような普遍的な償還モデルは、早期の治療導入を可能にし、市場成長のための強力な基盤を提供します。したがって、上記の要因が同地域の市場成長を後押ししています。

アジア太平洋地域の加齢黄斑変性市場は、予測期間中最も速いCAGR 8.4%で成長する見込みです。

人口の高齢化に伴い、AMDの罹患率の増加は今後も続くと予想され、日本、韓国、オーストラリアなどの国々は、世界で最も急速に高齢化が進んでいる国の上位にランクされています。

世界経済フォーラムが2023年に発表した報告書によると、日本では国民の10%が80歳以上であり、65歳以上の人口は全人口の30%を占めています。これらの統計は、この地域におけるAMD治療実践計画の必要性を煽っています。

世界保健機関(WHO)は、2050年までに日本の高齢者人口が全人口の46.5%を占めると推定しており、効果的な治療と体系的なスクリーニングプログラムの必要性が高まっています。

例えば、米国国立衛生研究所(NIH)が2022年に発表した報告書によると、日本の「特定健診」プログラムの一環として、40~74歳を対象に5年ごとの加齢黄斑変性(AMD)検診を基本シナリオとして実施した結果、失明患者数が40.7%減少しました。このことは、早期発見イニシアチブの大きな効果を浮き彫りにしており、この地域におけるタイムリーなAMD治療への需要を促進しています。

日本の加齢黄斑変性市場は、2025年から2034年の間に有利な成長を遂げると予想されています。

日本は世界最高齢の人口を抱える国です(2024年には29%が65歳以上)。この人口動態は加齢黄斑変性(AMD)の疫学に大きな影響を及ぼし、特に75歳以上のリスクが高まります。

高齢者人口の増加は、診断、モニタリング、治療のためのAMDサービスに対する需要を高めます。その結果、一般的な高齢化は日本における長期的な市場の主要な推進要因の一つとなっています。

新生血管(ウェット)AMDの種類別であるPCVは、日本では欧米諸国よりもかなり一般的です。このユニークな疫学的プロフィールは治療プロトコールに影響を与え、抗VEGF薬と組み合わせて行われることの多い光線力学的療法(PDT)を含む治療法への関心を高めています。

PCVに特化した臨床ソリューションへの要求は、日本のAMD市場における技術革新と的を絞った医薬品開発を刺激し、日本の売上成長を牽引しています。

ブラジルの加齢黄斑変性市場は、2025年から2034年にかけて有利な成長が見込まれています。

ブラジルの高齢化は急速に進んでおり、2050年には60歳以上の高齢者が人口の30%以上を占めるようになると予測されています。AMDは年齢と大きく関係しているため、60歳以上の人口の増加は潜在的な患者数を増やすと予想されています。

平均寿命の伸びに伴い、長期的な眼科医療とAMD治療に対する需要が予測期間中にブラジル全土で高まると予想されます。

ブラジルの公的医療制度(SUS)は人口の大部分をカバーし、基本的な眼科サービスへのアクセスも含まれています。ブラジルは、SUSを通じた特定の先進的なAMD治療へのアクセスに依然として制限がありますが、SUSとSUSサービスの投資拡大と拡大により、特に以前は十分なサービスを受けられなかった地域での診断と基本的な眼科医療へのアクセスが容易になりました。これらすべての施策が早期発見を可能にし、AMDに特化した治療の普及を促進し、市場の成長をさらに後押ししています。

サウジアラビアの加齢黄斑変性市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは糖尿病、高血圧、肥満の罹患率が世界で最も高く、これらの疾患はすべてAMDを含む網膜疾患のリスクを高めます。これらの慢性疾患は血管ストレスや酸化ストレスを引き起こし、疾患の進行による視力低下のリスクを高める複合要因のひとつとなっています。これがサウジアラビアにおけるAMD治療薬の需要を牽引しています。

さらに、非伝染性疾患は経済的な負担となっており、眼科医療と網膜疾患治療のサービスを強化し、早期発見と介入を促す国家的な優先対応を推進しています。

平均寿命の伸びと医療提供の改善により、サウジアラビアの人口プロファイルは徐々に高齢化傾向にあります。サウジアラビアの人口は欧米諸国の人口に比べて比較的若いものの、60歳以上の人口は増加し続けています。

AMDが加齢と直接関係していることを考えると、高齢化人口の増加は予測期間中もAMDの診断、モニタリング、治療サービスの需要に拍車をかけると予想されます。

主要企業・市場シェア

加齢黄斑変性市場シェア

加齢黄斑変性業界では、患者人口の増加に伴う高度な治療に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。リジェネロン社、F.ホフマン・ラ・ロシュ社、バイエル社、ノバルティス社、アペリス製薬社などの企業は、この市場で約85%の市場シェアを占める有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力によって生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で質の高い加齢黄斑変性治療薬を提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することで、多国籍企業に製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更させ、この需要を利用しています。

加齢黄斑変性市場参入企業

加齢黄斑変性業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

Amgen

Apellis Pharmaceuticals

Bayer

Biocon Biologics

Biogen

Celltrion

F. Hoffmann-La Roche

Formycon

Novartis

Pfizer

Regeneron Pharmaceuticals

Sandoz Group

STADA Arzneimittel

Xbrane Biopharma

リジェネロン社は、アメリカにおける湿性AMDの代表的な抗VEGF薬であるEylea(アフリベルセプト)を通じて、AMD治療において確固たる市場ポジションを維持しています。Eyleaは、4~12週間という柔軟な投与間隔を提供し、一貫した有効性を実証しています。ロシュのVelociSuite技術は、生物学的製剤開発における能力を強化し、スピードと精度を向上させます。

ロシュは、VEGF-AとAngiopoietin-2(Ang-2)の両方の経路を標的とする湿性AMD治療薬として初めてFDAに承認されたVabysmo(faricimab)で差別化を図っています。このデュアルメカニズムアプローチは、投与間隔を16週間まで延長することで持続的な疾患管理を可能にし、従来の抗VEGF治療薬にはない利点をもたらします。

バイエルのAMD市場における地位は、リジェネロン社とのエイリアのグローバルな商業化に関する提携によって強化されています。バイエルは、ヨーロッパやアジアの一部を含む複数の国際地域において、エイレアの独占販売権を有しており、世界のAMD治療において大きなプレゼンスを確立しています。

この調査レポートは、加齢黄斑変性市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

製品別

アイリーア

ルーセンティス

ベオブ

バビスモ

シフォブレ

アバスチン

その他の製品

種類別

湿性AMD

ドライAMD

年齢層別

50-64歳

65-74歳

75歳以上

販売チャネル別

病院薬局

専門薬局および小売薬局

Eコマース

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 市場規模の推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 一次調査と検証

1.4.1 一次ソース

1.5 予測モデル

1.6 データマイニングソース

1.6.1 グローバル

1.6.2 地域/国

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 加齢黄斑変性(AMD)の有病率の上昇

3.2.1.2 高齢化人口の増加

3.2.1.3 治療オプションの進歩

3.2.1.4 認知度の向上と早期診断

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 硝子体内注射による合併症のリスク

3.3 成長可能性分析

3.4 規制状況

3.4.1 アメリカ

3.4.2 ヨーロッパ(イギリスを除く)

3.4.3 英国

3.4.4 インド

3.4.5 ブラジル

3.4.6 中国

3.5 テクノロジー・ランドスケープ

3.5.1 コア技術

3.5.2 隣接技術

3.6 今後の市場動向

3.7 特許分析

3.8 パイプライン分析

3.9 臨床試験の状況

3.9.1 承認された治療法

3.9.2 臨床試験中の新興バイオシミラー

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 アイリーア

5.3 ルーセンティス

5.4 ビオーブ

5.5 バビスモ

5.6 サイフォブレ

5.7 アバスチン

5.8 その他の製品

第6章 2021〜2034年疾患種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 湿性AMD

6.3 ドライ型AMD

第7章 2021~2034年年齢層別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 50~64歳

7.3 65~74歳

7.4 75歳以上

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 病院薬局

8.3 専門薬局および小売薬局

8.4 Eコマース

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 メキシコ

9.5.2 ブラジル

9.5.3 メキシコ

9.5.4 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Amgen

10.2 Apellis Pharmaceuticals

10.3 Bayer

10.4 Biocon Biologics

10.5 Biogen

10.6 Celltrion

10.7 F. Hoffmann-La Roche

10.8 Formycon

10.9 Novartis

10.10 Pfizer

10.11 Regeneron Pharmaceuticals

10.12 Sandoz Group

10.13 STADA Arzneimittel

10.14 Xbrane Biopharma

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI12195

- 塩酸電解の世界市場規模は2030年までにCAGR 3.1%で拡大する見通し

- 並列計算の世界市場(2025-2033):市場規模、シェア、動向分析

- エポキシ絶縁コーティングパウダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の生分解性マイクロビーズ市場

- 帯電防止バー市場2025年(世界主要地域と日本市場規模を掲載):内蔵電源(DC)、外部電源(AC)

- 世界のR -(-)-3-キヌクリジノール市場

- 世界の人間工学チェア市場規模/シェア/動向分析レポート(2024年~2031年):企業、産業、家庭、学校、その他

- 実験用ガラス器具とプラスチック器具の市場レポート:製品タイプ別(実験用ガラス器具、実験用プラスチック器具)、エンドユーザー別(研究・学術機関、病院・診断センター、バイオテクノロジー産業・製薬、受託研究機関、食品・飲料産業、その他)、地域別 2024-2032

- 真空注入メッシュ市場2025年(世界主要地域と日本市場規模を掲載):PP、PE、その他

- 医療用冷蔵庫のグローバル市場規模は2024年に18億736ドル、2031年までにCAGR 7.3%で拡大する見通し

- 加水分解植物性タンパク質(HVP)市場2025年(世界主要地域と日本市場規模を掲載):HVP粉末、HVP液体

- EV及びハイブリッド車用熱硬化性複合材料の世界市場2025:種類別(SMC、BMC)、用途別分析