高機能エラストマーの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

市場概要

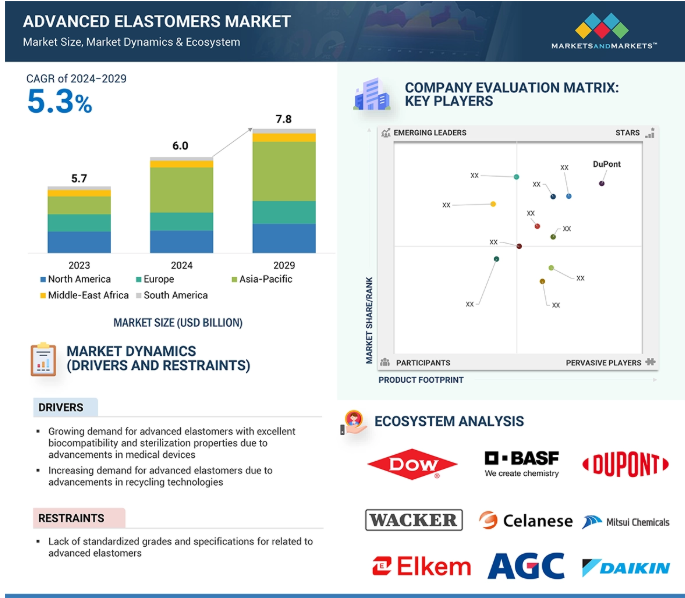

アドバンスト・エラストマー市場は、2024年の60億米ドルから2029年には78億米ドルに成長し、予測期間中の年平均成長率は5.3%を記録すると予測されています。アドバンスト・エラストマーは、ゴムに似た高い柔軟性と伸縮性を持ち、非常に強靭な材料です。通常のゴムを改良したものです。アドバンスト・エラストマーは、極端な温度、過酷な化学薬品、高い摩耗性など、過酷な状況でも高い性能を発揮するように設計されています。

アドバンスト・エラストマー市場の成長は、医療、航空宇宙・防衛、電子・電気、電気自動車(EV)など、さまざまな産業における需要の増加が牽引しています。

製造業における自動化傾向の高まりが、先端エラストマー市場の成長を後押ししています。製造企業が効率性と精度を高める方向にシフトしたことで、従来の製造工程の運用が変化しています。生産ラインにはロボットやベルトコンベア、高度な制御システムが導入されています。アドバンスト・エラストマーはオートメーション・システムの主要部品です。アドバンスト・エラストマーは、その柔軟性と環境要因に対する耐久性により、オートメーション・システムで使用されるシール、ガスケット、振動ダンパーに応用されています。エラストマーは、誤作動や過度の騒音、漏れの原因となる振動を吸収し、機械をスムーズに機能させることで、高度な自動化を実現します。

グレードや仕様が標準化されていないことが、さまざまな産業で高度なエラストマーが一般的に受け入れられる妨げになることが予想されます。一貫した性能と信頼性は、特に自動車、航空宇宙、医療機器など、多くの産業や分野で非常に重要です。しかし、標準化されたグレードがないため、特定の用途に使用されるエラストマーの適合性が不確かで、品質、性能、適合性にばらつきが生じます。このような一貫性の欠如は、高度なエラストマーの採用を妨げる可能性があります。

一般に3Dプリンティングとして知られる積層造形法の台頭は、部品の設計と製造に革命をもたらし、シリコーンエラストマーメーカーに成長機会をもたらしています。シリコーンエラストマーは、その柔軟性、耐久性、極端な温度に対する耐性で従来から知られていますが、積層造形における可能性が研究されています。課題とチャンスは、3Dプリンティングプロセスにシームレスに統合できるシリコーン配合を開発することにあります。シリコーンエラストマーは、複雑でカスタマイズされた部品の積層造形に最適です。硬度、柔軟性、耐薬品性などの機械的特性は、特殊な部品を製造するために他の材料を凌駕します。

市場関係者にとっての大きな課題は、合成エラストマーの性能特性に匹敵するバイオベースエラストマーの開発です。石油由来の合成エラストマーは、その優れた機械的特性、耐久性、加工能力の高さから好まれています。これらのエラストマーは、高い引張強度、柔軟性、耐薬品性を示し、要求の厳しい工業条件下での使用に理想的です。しかし、ほとんどのバイオベースエラストマーは、合成エラストマーと同レベルの性能を達成するのに苦労しています。バイオベース・エラストマー・メーカーにとっての第一の課題は、同等の機械的性能と一貫性を達成することにあります。バイオベース材料の特性は、その供給源や加工方法によって異なるため、品質が安定せず、その後の性能の問題につながります。

主要企業・市場シェア

先端エラストマーのエコシステムには、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持つ老舗企業が含まれます。このエコシステムの主要企業には、BASF SE(ドイツ)、Celanese Corporation(スイス)、Elkem ASA(ウォルサム)、DuPont(米国)、Wacker Chemie AG(ドイツ)、AGC Inc.(日本)、三井化学株式会社(日本)、大金産業株式会社(日本)、アビエント株式会社(日本)が含まれます。(日本)、Avient Corporation(米国)、Arkema(フランス)、Dow(米国)。

シリコーンエラストマー分野の成長は、その優れた汎用性と多様な性能特性に起因しています。優れた熱安定性、柔軟性、過酷な環境条件への耐性で知られるシリコーンエラストマーは、卓越した信頼性と耐久性を必要とする用途に広く使用されています。シリコーンエラストマーは、自動車産業や航空宇宙産業において重要な役割を果たしています。さらに、シリコーンエラストマーは優れた耐薬品性を示すため、シール、ガスケット、医療機器製造への応用が拡大しています。

医療業界の企業は、高度に専門化された高性能材料を求めています。シリコーンやフッ素エラストマーなどの高度なエラストマーは、生体適合性、柔軟性、極端な温度や化学薬品に対する耐性が評価されています。これらの特性は、インプラント、カテーテル、シール、診断機器など、過酷な条件にさらされる医療機器や部品に不可欠です。医療業界では、精密性、耐久性、患者の安全性が厳しく要求されるため、高度なエラストマーは、厳しい健康・安全基準を満たす信頼性の高い性能を確保する上で重要な役割を果たしています。

インプラント分野は、予測期間中、アドバンスト・エラストマー市場で第2位のシェアを占める見込みです。インプラントは医療分野で重要な役割を果たしています。主にシリコーンやポリウレタンなどの高機能エラストマーは、生体適合性、柔軟性、耐久性に優れているため、インプラントに使用されています。これらは、インプラントの寿命を通じて体内の複雑な環境に耐えるように設計されており、劣化に強く、構造的完全性と快適性を維持します。複雑な形状やさまざまなサイズに対応でき、化学物質や極端な温度にも強いため、関節や骨の再建、歯科インプラント、心臓血管用デバイスに最適です。

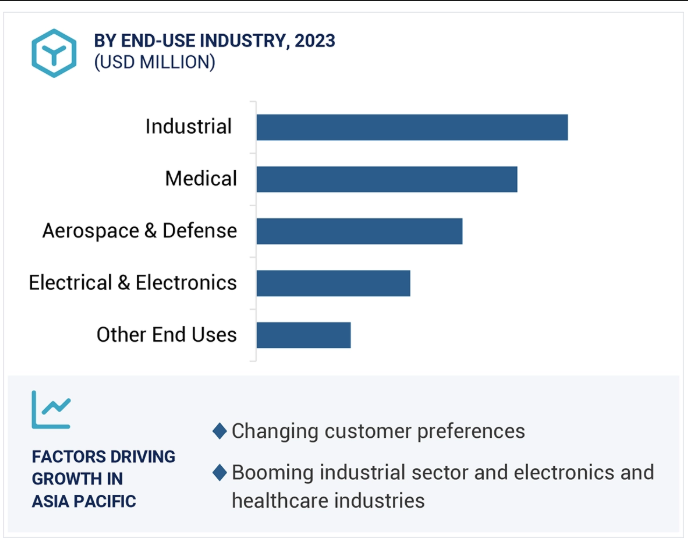

アジア太平洋地域のアドバンスト・エラストマー市場の成長は、環境の持続可能性重視の高まり、高い技術力、支持的な法的枠組みによって牽引されると予想されます。同地域は民生用電子機器の主要生産地であり、先端エラストマーは絶縁、シーリング、振動減衰などの用途に使用されています。インドや中国などの発展途上国における都市化やインフラ整備の進展に伴う産業セクターの急成長は、高機能エラストマーの需要を押し上げると予想されます。また、生産コストの低さ、原材料の入手の容易さ、熟練労働力により、多国籍企業が先端エラストマー製造のための拠点を設立する場所として好まれています。この地域には世界および地域の主要企業が進出しており、研究開発への多額の投資により、エラストマー技術の絶え間ない革新が進み、応用範囲が拡大しています。

2021年5月、Avient Corporationは、微生物の増殖を抑制する抗菌技術を備えたGLS TPEの新シリーズを発表しました。

2021年12月、Celanese CorporationがExxonMobilのSantoprene TPVエラストマー事業の買収を完了。

2022年10月、DowはSiLASTIC SST-2650として知られる世界初のリサイクル可能なシリコーンセルフシーリングタイヤソリューションを発売しました。この製品は、ブリヂストンのリサイクル可能なタイヤシーラント技術であるB-SEALSへの統合に成功しました。

2022年12月、ダウはSILASTIC SA 994X液状シリコーンゴム(LSR)シリーズを発売し、モビリティと輸送市場の高まる需要に対応する能力を強化しました。

2023年6月、三井化学は再生ポリオレフィンを主成分とする熱可塑性エラストマー「ミラストマー」の環境対応グレードを開発。

2023年9月、ワッカー・ケミーAGは江蘇省の張家港工場に大規模な投資を行い、中国における特殊シリコーンの生産能力を大幅に増強しました。この拡張には約1億6,200万米ドルが投資され、2025年後半に操業を開始する予定です。

2024年2月、アルケマはフランスのセルキニー工場でペバックス®エラストマーの世界生産能力の40%増強に成功しました。

2024年7月、ダウは2024年ドイツゴム会議(DKT)で、EPDMゴムのバイオベース製品であるノルデル・レン・エチレン・プロピレン・ジエン・ターポリマー(EPDM)を発表。

アドバンスト・エラストマー市場の主要企業

BASF SE (Germany)

Celanese Corporation (Switzerland)

Elkem ASA (Waltham)

DuPont (US)

Wacker Chemie AG (Germany)

AGC Inc. (Japan)

Mitsui Chemicals, Inc. (Japan)

DAIKIN INDUSTRIES,Ltd. (Japan)

Avient Corporation (US)

Arkema (France)

Dow (US)

【目次】

はじめに

25

研究方法論

29

要旨

40

プレミアムインサイト

43

市場概要

45

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- 医療機器の進歩による生体適合性と滅菌性に優れた先端エラストマーへの需要拡大 – リサイクル技術の進歩による先端エラストマーへの需要拡大 RESTRAINTS- 先端エラストマーに関する標準化されたグレードと仕様の欠如 OPPORTUNITIES- 3Dプリンティングに適した先端エラストマーの開発 – ポリマー化学の革新 – ナノコンポジットとハイブリッド材料の開発 CHALLENGES- 高い製造コスト、 合成エラストマーと同等の性能を有するバイオベース・エラストマーの開発

5.3 先端エラストマー市場導入におけるAI/ジェネレーティブAIの影響

業界動向

52

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析

6.4 投資と資金調達のシナリオ

6.5 価格分析 平均販売価格動向(地域別 平均販売価格動向(種類別 主要メーカーの平均販売価格動向(種類別

6.6 エコシステム分析

6.7 技術分析 主要技術補完技術隣接技術

6.8 特許分析方法論 付与された特許 特許公開動向 インサイト 法的地位 管轄区域分析 上位出願人

6.9 貿易分析輸入シナリオ(HSコード390469と39100090)輸出シナリオ(HSコード390469と39100090)

6.10 主要会議とイベント(2024~2025年

6.11 関税、規格、規制の状況 関税分析 規制機関、政府機関、その他の組織の規格

6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 マクロ経済見通し GDPの動向と予測(国別

6.15 ケーススタディ分析 先進的エラストマーにおける革新的デュアルダイナミックネットワーク設計:高性能と自己修復能力の達成 現代の製造業における熱可塑性エラストマーの変革的役割: 効率性、持続可能性、革新性 過酷な環境における信頼性の確保 深海油田探査用先端エラストマー

先端エラストマー市場、種類別

87

7.1 はじめに

7.2 熱可塑性エラストマー(Tpes) 様々な産業で柔軟性がありリサイクル可能な材料への需要増が市 場を牽引

7.3 シリコンエラストマー 過酷な環境下での高い性能と卓越した熱安定性が需要を牽引

7.4 フッ素系エラストマーは性能を損なうことなく過酷な環境に長時間さらされ ても耐えられる能力が需要の原動力に

7.5 エチレン・プロピレン・ジエンモノマー(epdm) ひび割れや収縮に強く、過酷な環境条件下で長寿命を確保する能力が 需要を牽引

7.6 その他のポリウレタンエラストマー エピクロロヒドリンエラストマー(エコ)

先端エラストマー市場、用途別

93

8.1 導入

8.2 絶縁用途で熱効率と電気効率を高める絶縁能力が需要を牽引

8.3 インプラントの長寿命化と機能性向上が市場を牽引

8.4 フレキシブル回路の設計と運用における高い採用率が市場を牽引

8.5 重要なシステムで信頼性と弾力性のある接続を確保するコネクターが需要を促進

8.6 その他の用途 シールとガスケット コンベアシステム

先端エラストマー市場、エンドユーザー別

99

9.1 導入

9.2 ヘビーデューティ製造業に革命をもたらす産業用エラストマーの採用拡大が市 場を牽引

9.3 ミッションクリティカルな機器の高性能、安全性、信頼性を確保するための航空宇宙・防衛用途の増加 が市場成長を促進

9.4 高機能性と安全性に優れたエラストマーを使用した医療機器の最適化が 需要を牽引

9.5 電気・電子分野 優れた電気絶縁性、柔軟性、熱安定性、耐湿性、耐薬品性、耐紫外線性が 需要を牽引

9.6 その他の最終用途 繊維 モビリティ&トランスポーテーション

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9233

- 航空機化粧室システム市場:グローバル予測2025年-2031年

- ナノ焼結銀粉の世界市場2025:メーカー別、地域別、タイプ・用途別

- 技術用清浄度顕微鏡の世界及び日本市場2026年:種類別(光学顕微鏡、SEM-EDS)

- ストレッチバーLCDディスプレイの世界市場

- 光線療法機器の中国市場:ポータブルタイプ、プッシュタイプ、倉庫タイプ

- PVCホースポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 建設用3Dプリントロボットアーム押出機の世界及び日本市場2026年:種類別(モルタル押出機、プラスター押出機)

- ポリ(L-ラクチド-co-グリコリド)(PLCG)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 天然ゼオライトのグローバル市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032

- ゴム製保護手袋の世界及び日本市場2026年:種類別(使い捨て式手袋、再利用式/耐久性手袋)

- メガネのグローバル市場規模調査、部品別(フレーム、レンズ)、流通チャネル別(オフライン、オンライン)、地域別予測 2022-2032

- トランス-2-オクテン酸エチルエステルの世界市場