粘着テープの世界市場規模は2030年までにCAGR 4.70%で拡大する見通し

市場概要

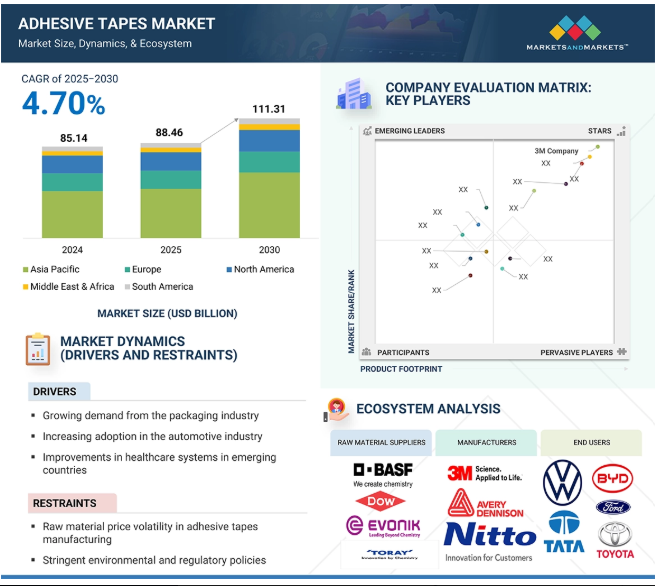

粘着テープ市場は、金額ベースで2025年の884億6,000万米ドルから2030年には1,113億1,000万米ドルへと、年平均成長率4.70%で成長すると予測されています。この成長を牽引しているのは、自動車、包装、電気・電子、建築・建設、医療など、さまざまな産業における粘着テープ需要の高まりです。粘着テープは、創傷治療、外科手術、医療機器の組み立てや固定などの医療用途で重要な役割を果たしています。医療技術の進歩や粘着テープ配合の革新により、低アレルギー性、通気性、抗菌性などの特性を備えた特殊な医療用テープが開発され、医療従事者や患者の特定のニーズに応えています。アジア太平洋地域では、急速な都市化とインフラ整備が進み、医療施設や病院の新設が進んでいるため、さまざまな用途向けの粘着テープの需要がさらに高まっています。

原動力:包装業界からの需要の増加

過去数年間、パッケージング業界は安定した成長率を記録しており、これは世界中に新たな市場が加わったこと、基材の選択肢がシフトしたこと、所有者の動態が変化したことなどが要因となっています。この成長は今後10年間も続くと思われますが、それと並行して大きな圧力がかかり、破壊的な変化が予想されます。より多くの人々が都市部に移り住み、より西洋化された文化やライフスタイルを受け入れているため、成長の大部分は後発開発途上市場で予想されます。この傾向はパッケージ商品への需要を高め、世界的なeコマース産業はこれをさらに後押ししています。

オンライン小売業も増加の一途をたどっており、その大半はスマートフォンとインターネットの普及が牽引しています。ほとんどの消費者はオンラインで商品を購入しており、この傾向は2030年まで伸び続けると予測されています。その結果、パッケージング・ソリューション、特に複雑な流通経路で商品を安全に輸送できる段ボールフォーマットへの需要が高まっています。包装された食品や飲料、医薬品を消費する人が増えています。

多くの消費者、特に若い年齢層の消費者は、食料品の買い物の頻度が高く、少量ずつ購入する傾向があります。これがコンビニエンスストア小売業の成長を促し、より便利な小型フォーマットへの需要を押し上げています。人々は健康に対する意識が高く、より健康的なライフスタイルを送るようになっています。そのため、栄養補助食品や非処方薬と並んで、健康食品や飲料などのパッケージ商品の需要が高まっています。これらの要因は包装業界を牽引し、粘着テープ市場の需要と成長に大きな影響を与えると予想されます。

阻害要因:粘着テープ製造における原材料価格の変動

粘着テープの世界市場の成長に悪影響を与える主な阻害要因として、粘着テープの製造に必要な原材料の価格変動が挙げられます。石油化学誘導体、樹脂、その他の化学物質など、粘着テープ製造に使用される主要原材料の価格変動は、テープ製造業者の製造コストに大きな影響を与えます。このような変動は、製造業者にとって製造コストの予測と管理を困難にし、サプライチェーンや価格戦略の混乱につながる可能性があります。

さらに、原材料価格の突然の高騰は、粘着テープメーカーの利益率を圧迫する可能性があります。特に、市場の競争状況や価格への過敏性により、コスト増を消費者に転嫁できない場合はなおさらです。このため、製品の品質向上や革新的なテープ処方の開発を目的とした研究開発への投資が妨げられる可能性があります。

さらに、原材料価格の変動も、代替のパッケージングや接着ソリューションと比較した粘着テープの価格競争力に影響を与え、市場の需要に影響を与える可能性があります。メーカーは、原材料価格の変動に伴うリスクを軽減するために、ヘッジ契約やサプライヤーの多様化などの戦略を検討する必要があるかもしれません。

可能性:高性能テープの技術革新

粘着テープ市場は高い成長機会を経験しています。この成長の理由は、高性能テープ技術の急速な革新です。さまざまな業界が効率性、耐久性、持続可能性の向上を求める中、メーカーはこうした変化するニーズに完璧なソリューションを提供する革新的なテープを製造しています。高性能テープは、耐熱性、電気絶縁性、振動減衰性、さらには難燃性などのニーズに対応するように設計されています。

自動車や航空宇宙産業など、重量が重要視される産業では、従来のファスナーに代わってこれらのテープが使用され、効率を向上させながら車両重量を削減しています。電子機器では、より小型で高性能な製品への要求から、EMI遮蔽性能も備え、過酷な環境でも性能を維持できる熱管理テープが求められています。ヘルスケア分野では、硬度が低く通気性の高いテープが、特に創傷ケアやウェアラブル医療製品の安全性の向上と着用期間の延長を促進しています。

持続可能性も最重要課題です。無溶剤、リサイクル可能、バイオベースのテープへの移行は、環境規制の厳しい国々での障壁を打破しつつあります。一方、UV硬化型接着剤や新しいコーティング方法などの製造技術革新は、製造コストを削減しながら性能を向上させています。

これらのトレンドが相まって、新たなビジネスチャンスの潮流が生まれ、さまざまなハイテク市場で高性能テープが注目の的となっています。

課題 サプライチェーンの混乱と原材料不足

世界の粘着テープ業界が直面している最大の問題のひとつは、現在進行中の原材料供給の不安定さと一般的なサプライチェーンの混乱です。粘着テープは、アクリル、ゴム、樹脂、ポリプロピレンやPVCなどの基材など、石油化学ベースの原料に大きく依存しています。こうした原材料の入手性やコストの不安定は、生産コストや価格の安定に直接影響します。

近年、COVID-19パンデミックのような国際的危機、地政学的緊張、エネルギー価格の変動がサプライチェーンの脆弱性を露呈しています。海運の混乱、サプライチェーンにおける主要化学物質の不足、リードタイムの増加により、生産者は生産レベルを維持することができなくなっています。インフレ圧力も原料価格の高騰を引き起こし、マージンを圧迫し、川下の価格上昇を引き起こしました。

複雑さの第二のレベルは、より持続可能でグリーンな原材料への需要の高まりです。これは、コストと供給のプレッシャーの下で、環境に対する期待に応えなければならないというプレッシャーをメーカーに与えるものです。このセグメントの企業にとって、強固なサプライチェーンを確立し、現地調達や材料革新に投資することは、こうした課題に対応するために不可欠です。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した粘着テープメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。同市場に参入している主な企業は、3M Company(アメリカ)、日東電工株式会社(日本)、Tesa SE(ドイツ)、リンテック株式会社(日本)などです。

2024年の粘着テープ市場は、カテゴリー別では汎用品分野が数量ベースで最大シェア

カテゴリー別では、世界の粘着テープ産業において、汎用品分野が数量ベースで最大のシェアを占めています。コモディティ分野には、包装用、マスキング用、消費者・オフィス用テープなど、最も一般的なテープが含まれます。ロジスティクス、小売、電子商取引、一般消費者向けなどの業界では、量的な需要が高く、コモディティテープの使用を牽引し続けています。

包装用テープは、電子商取引と世界的な貿易ブームに支えられ、最前線にあります。企業や消費者自身が、良質で効率的な包装や、感圧テープが貼りやすく、価値と信頼性に優れていることを求めているため、需要は常に高くなっています。塗装や表面被覆に広く使用されるマスキングテープも、特に建設や日曜大工に使用され、販売量を伸ばしています。

自動車、電子、ヘルスケア、その他の高性能用途といった特殊分野は、技術的な複雑さとマージンという点で価値を高めていますが、数量という点ではまだ汎用分野には及びません。その巨大さにもかかわらず、コモディティ分野は粘着テープ市場全体の成長の原動力となっており、特に工業化と消費者需要が急速に伸びている新興市場ではその傾向が顕著です。

裏打ち材料に基づくと、2024年の粘着テープ世界市場では、金額ベースで紙裏打ち分野が最大のシェアを占めました。

金額ベースでは、紙バッキングセグメントが世界の粘着テープ市場のリーダーに。一般包装、塗装、自動車アフターマーケット、建設などの重要なエンドユーザー別分野での需要の増加が、この成長の主な原因です。紙粘着テープは、その適応性、使いやすさ、きれいに剥がせることが珍重され、特にマスキングやフラットバックタイプなど、表面に関わる作業に最適です。紙テープは、特に塗料や熱のマスキング用途では、プラスチックテープよりも適合性が高く、さまざまな温度や条件下でよく機能します。

持続可能で環境に優しい製品への需要の高まりは、このセグメントの素晴らしいバリューパフォーマンスの主な要因です。使い捨てプラスチックに対する意識の高まりと規制圧力の結果、多くの産業がリサイクル可能な代替品や生分解性代替品への切り替えを進めています。このような持続可能性の目標は、特に環境規制が厳しくなっている北米やヨーロッパなどの地域では、紙を裏打ちした粘着テープが適しています。

さらに、強度、耐性、印刷適性の向上により、小売包装や産業包装におけるコーティング紙や強化紙テープの使用も増加しています。産業界が環境に優しいソリューションと高性能ソリューションの両方を優先するようになれば、紙基材セグメントは粘着テープ市場におけるリーダー的地位を維持し続けることが予想されます。

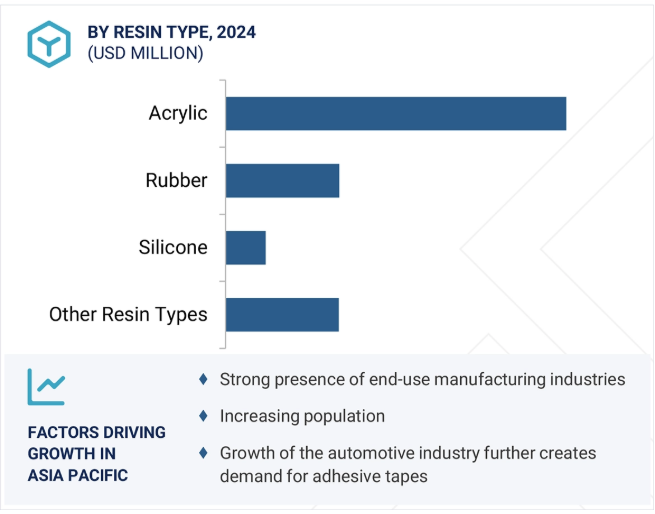

樹脂の種類別では、アクリル樹脂分野が2024年の粘着テープ世界市場で金額ベースで最大のシェアを占めました。

アクリル樹脂は粘着テープ市場で最も価値のある樹脂の種類となりました。アクリル系粘着剤は分解しにくく、日光にさらされても色あせせず、さまざまな温度や環境でよく粘着することが知られています。このような特性から、自動車、電子機器、医療、建築などの分野で長期間の接着に適しています。

アクリル樹脂は柔軟性に富んでおり、溶剤系、水系、ホットメルト系など、用途や法律に応じて使い分けることができます。耐久性や信頼性が重視される電子機器や自動車などの高性能用途では、ゴムやシリコーンテープよりもアクリルテープが最適な場合があります。また、耐薬品性や耐酸化性にも優れているため、過酷な状況下でさらに役立ちます。また、環境に優しい粘着剤を求める人が増えていることも重要な要素です。特に水性アクリルは、VOCをあまり放出せず、世界的な環境基準に適合しているため、人気が高まっています。持続可能性がメーカーと消費者の双方にとって重要になるにつれ、高品質で長持ちし、環境にやさしいアクリル系粘着剤へのニーズは高まり続けています。これにより、2024年にはアクリル樹脂が最も価値ある市場リーダーになるでしょう。

技術別では、溶剤系技術が2024年の粘着テープ世界市場で金額ベースで最大のシェアを占めています。

金額ベースでは、2024年に世界の粘着テープ市場で最大のシェアを占めたのは溶剤系技術でした。この優位性は、主に溶剤系粘着剤の優れた接着性能と耐久性に起因しており、要求の厳しい産業用途で引き続き有力な選択肢となっています。溶剤系粘着テープは、高温、湿気、化学薬品への暴露といった過酷な環境条件下でも機能します。また、金属やプラスチックのような低エネルギー基材を含む、幅広い表面に対して優れた接着性を発揮します。

このような特質から、溶剤型粘着テープは、自動車、電子機器、建設、航空宇宙産業など、高性能な接着が不可欠な用途に最適です。溶剤系粘着テープは、保存期間が長く、粘着力が強く、経年劣化に強いため、汎用用途と特殊用途の両方で重宝されています。

溶剤ベースの技術は、環境規制が強化され、水ベースやホットメルトの代替品の人気が高まっているにもかかわらず、特に規制が緩い地域や性能要件が環境上の懸念を上回る地域では、依然として使用されています。大量生産では、アジア太平洋地域とラテンアメリカの一部のメーカーは、依然として溶剤ベースのシステムに大きく依存しています。その結果、溶剤系粘着テープは2024年の世界市場でも引き続き金額ベースで首位を維持。

アジア太平洋地域は、成長する製造生産高、エンドユーザー産業、急速な工業化の組み合わせにより、2024年には金額ベースで最大の粘着テープ市場になると予想されます。この拡大をリードしているのは、電子、自動車、包装、建設、医療などの業界からの旺盛な需要に支えられた中国、インド、日本、韓国などの国々です。

粘着テープの生産国・消費国としては、中国が引き続きトップ。高機能テープや特殊テープの需要は、電子機器、家電製品、自動車の大量生産が依然として牽引しています。一方、インドの市場は、電子商取引の拡大、インフラ整備の拡大、医療・衛生用品の増加により急速に拡大しています。

熟練した労働力のプール、生産コストの削減、技術とイノベーションへの投資の増加により、アジア太平洋地域は製造業にとって望ましい場所となっています。この急成長市場を活用するため、国内企業も外資系企業もこの地域で事業を拡大しています。

アジア太平洋地域は、消費者需要の拡大、強固な産業基盤、持続可能で付加価値の高い製品への関心の高まりにより、金額ベースで世界の粘着テープ市場をリードし続ける好位置にあります。

2025年1月、Tesaは持続可能な無溶剤の紙ベースの粘着テープを発売。

2024年3月、Lohmann GmbH & Co. KGは、革新的なバイオベース粘着剤を採用したDuploCOLL ECO粘着テープを発売しました。無溶剤で、Lohmannの特徴的な性能基準である初期粘着力、卓越した低温接着能力、高エネルギー面と低エネルギー面の両方に対する信頼性の高い接着力を提供します。高性能を必要とする持続可能な用途に最適です。

2024年2月、エイブリィ・デニソン・コーポレーションは、家電業界向けに調整された最新のPSAテープ・ポートフォリオであるパフォーマンス・テープを発売しました。冷蔵庫、オーブン、洗濯機などの業務用および家庭用電化製品において、組み立ての容易さ、製品の耐久性、NVHの減衰を向上させる、40種類の多様な専用ソリューションです。

2023年2月、3Mは最長4週間効果が持続する医療用テープを発売。感圧粘着テープで、遠隔監視プロセスを容易にします。

2023年9月、インターテープ・ポリマー・グループ(Intertape Polymer Group Inc. この技術革新は、高い性能、耐紫外線性、幅広い用途への適合性を維持し、IPGの持続可能性への取り組みに沿ったものです。

2023年5月、日東電工は再生フィルムを使用したバイオ粘着テープを発売しました。CO2排出量を45%削減し、資源循環と環境の持続可能性を促進します。

2023年9月、テサはスパルタ工場の拡張に着手。この拡張により北米での足場が強化され、無溶剤粘着テープを提供し、生産スペース、技術ラボ、カスタマーソリューションセンターを強化することで、サステナビリティへの取り組みを強化。

2023年3月、エイブリィ・デニソン・コーポレーションは、産業用ランドリー、スポーツ、ワークウェア、ホスピタリティ業界向けのラベリング、装飾、転写を提供する会社、サーモパッチを買収。この買収により、エイブリー・デニソン・コーポレーションは装飾品、ラベル、転写における地位を拡大。

粘着テープ市場の主なプレーヤーは以下の通り。

3M Company (US)

Avery Dennison Corporation (US)

Intertape Polymer Group, Inc. (US)

Nitto Denko Corporation (Japan)

SCAPA Group PLC (UK)

Berry Global Inc. (US)

Tesa SE (Germany)

Lohmann GMBH & Co. KG (Germany)

Saint-Gobain S.A. (France)

Lintec Corporation (Japan)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターズファイブフォース分析 新規参入の脅威 サプライヤーの交渉力 代替品の脅威 買い手の交渉力 競争相手の激しさ

5.4 マクロ経済指標の導入 GDP動向とエンドユーザー別産業動向予測

産業動向

112

6.1 価値/サプライチェーン分析

6.2 エコシステム分析/マーケットマップ

6.3 顧客のビジネスに影響を与えるトレンド/混乱

6.4 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.5 価格分析 平均販売価格動向(地域別) 平均販売価格動向(樹脂種類別) 平均販売価格動向(技術別) 平均販売価格動向(バッキング材料別) 平均販売価格動向(カテゴリー別) 平均販売価格動向(エンドユーザー別) 主要企業の平均販売価格動向(エンドユーザー別

6.6 貿易分析 粘着テープの輸出シナリオ 粘着テープの輸入シナリオ

6.7 市場成長に影響を与える世界経済シナリオ

6.8 粘着テープ市場に影響を与える規制情勢 規制機関、政府機関、その他の組織

6.9 特許分析

6.10 ケーススタディ分析

6.11 技術分析主要技術-スマート粘着テープ-ナノ技術補完技術-電子機器内蔵粘着テープ隣接技術-自己修復性粘着剤

6.12 主要会議とイベント(2024年)

6.13 投資と資金調達のシナリオ

6.14 排水処理サービス市場におけるAI/GEN AIの影響

6.15 2025年米国関税の影響-廃水処理サービス導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 最終用途産業への影響

粘着テープ市場、樹脂種類別

134

7.1 導入

7.2 アクリル系粘着テープ

7.3 ゴム系粘着テープ

7.4 シリコン系粘着テープ

7.5 その他の樹脂タイプ

粘着テープ市場、技術別

155

8.1 導入

8.2 溶剤ベース

8.3 ホットメルト系

8.4 水性

粘着テープ市場:基材別

170

9.1 導入

9.2 ポリプロピレン(pp)

9.3 紙

9.4 ポリ塩化ビニル

9.5 その他

粘着テープ市場、カテゴリー別

181

10.1 導入

10.2 汎用粘着テープ

10.3 特殊粘着テープ

粘着テープ市場:エンドユーザー別

192

11.1 はじめに

11.2 汎用粘着テープ 包装用マスキング 消費財・オフィス用

11.3 特殊粘着テープ 電気・電子ヘルスケア 自動車 白物家電 紙・印刷 建築・建設 小売 その他エンドユーザー別

粘着テープ市場 – ボンド種類別

201

12.1 一時的

12.2 恒久的

粘着テープ市場:接着種類別

212

13.1 片面テープ

13.2 両面テープ

粘着テープ市場:厚さ別

223

14.1 20ミクロン未満

14.2 20~30ミクロン

14.3 30~40ミクロン

14.4 40ミクロン以上

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3679

- ヒソップエキス(CAS 84603-66-7)の世界市場2019年~2024年、予測(~2029年)

- セキュリティフェンスおよびゲート:グローバル主要企業の市場シェア2026年(スイングタイプ、スライディングタイプ)

- 電気機械式ブレーキ市場2025年(世界主要地域と日本市場規模を掲載):電気作動式ブレーキ、スプリング作動式ブレーキ

- 金属コンベアベルト市場:グローバル予測2025年-2031年

- 油圧水中ポンプ市場:グローバル予測2025年-2031年

- 5Gネットワークスライシングの世界市場

- 臨床栄養の世界市場規模は2032年までにCAGR 7.5%で拡大する見通し

- カーシートヒーターシステム市場2025年(世界主要地域と日本市場規模を掲載):複合金属ヒーター、炭素繊維ヒーター

- 世界の腎臓結石管理デバイス市場(2025 – 2033):製品別、用途別、エンドユーザー別、地域別

- 世界の高級茶市場(~2032年):茶種類別(紅茶、緑茶、白茶、烏龍茶、ハーブ茶・フルーツ茶、特製・フレーバー茶)、形態別、カテゴリ別、包装形態別、流通チャネル別、地域別

- AIサーバー用AC-DC電源:グローバル主要企業の市場シェア2026年(3 kW未満、3~5.5 kW、5.5 kW以上)

- 世界のα-ブロモ-4-ニトロアセトフェノン市場