急性冠症候群治療薬の世界市場展望:2034年までCAGR 6.2%で成長し、170億ドル規模に達すると推定

市場概要

急性冠症候群治療薬の世界市場規模は2024年に94億米ドルと推定。同市場は、2025年の99億米ドルから2034年には170億米ドルへと、年平均成長率6.2%で拡大する見込みです。急性冠症候群などの心血管疾患の有病率の上昇が、先進的な心血管治療薬に対する市場の需要を刺激しています。

急性冠症候群は、非ST上昇型心筋梗塞(NSTEMI)、ST上昇型心筋梗塞(STEMI)、不安定狭心症などの病態で構成され、世界的に死亡率の主要原因となっています。世界保健機関(WHO)によると、心血管系疾患は年間1,790万人以上の死亡を引き起こし、その3分の1は70歳未満で早死にします。さらにNIHによると、毎年700万人以上が急性冠症候群と診断されています。

喫煙、座りがちな生活、高血圧、糖尿病などの生活習慣に関連する危険因子の増加は、効果的で即効性のある治療法の需要を刺激し続けています。WHOによると、成人の31%、18億人が健康的な身体活動レベルを満たしていません。さらに、高齢化社会で心筋梗塞が再発するケースが増加していることから、治療戦略を開発するための投資が急増しています。

薬物送達システムの技術的進歩の増加と次世代心血管系治療薬の革新は、競争環境をさらに刺激しています。徐放性製剤や合剤を含む技術革新により、安全性と有効性が向上しています。さらに、急性冠症候群の標的治療薬として個別化医療へのニーズが高まっていることも、患者固有のプロファイルに役立っています。製薬会社は、先進国、未開発国を問わず、地域間の需要の高まりに対応するため、事業拡大、地域製造、提携に投資しています。

さらに、救急医療における症状の早期発見と迅速な診断の必要性の高まりが、先進国および発展途上国における急性冠症候群の管理を変化させています。さらに、国の心臓健康プログラムや官民パートナーシップを含む政府のイニシアチブが、必要不可欠な医療必需品を支援しています。さらに、医療システムは、抗血小板薬、抗凝固薬、血栓溶解薬、β遮断薬、硝酸薬、ACE阻害薬、アンジオテンシンII受容体拮抗薬、スタチンなどの薬理療法の統合に焦点を当てています。これらは疾患管理に使用され、死亡率と再発のリスクを低減します。

急性冠症候群治療薬市場は、ACS治療薬の製造、研究開発、流通に重点を置くことで知られています。この治療薬には、抗血小板薬、抗凝固薬、血栓溶解薬、β遮断薬、カルシウム拮抗薬、硝酸薬、ACE阻害薬、ARB、スタチンなどの治療薬が含まれます。これらの薬剤は、入院、外来、緊急時の治療に使用され、心筋障害の予防、死亡率の低下、心臓の健康増進を目的としています。世界的な心血管疾患の増加に伴い、ACS治療薬市場は急速に拡大しています。

急性冠症候群治療薬市場の動向

急性冠症候群治療薬業界は、虚血性心疾患の世界的な症例の増加と二次予防戦略によって刺激されています。心血管疾患の症例数は増加の一途をたどっており、そのため医療システムは、リスクの安定化と長期的な効果をもたらす、反応的な救急医療から予防的な内科治療へとシフトしています。心筋梗塞や不安定狭心症のような生命を脅かす疾患は、死亡例の増加や繰り返されるリスクのため、循環器内科における技術革新の重要な課題となっています。

合剤治療へのシフトが進み、治療方法が変化しています。製薬メーカーは、抗血小板薬、スタチン、降圧剤などの治療薬を1つの製剤に統合した薬剤を組み合わせています。

病院を拠点とする急性期医療センターと地域心臓病センターの地理的拡大が、治療ソリューションへのアクセスを向上させています。公衆衛生センターもまた、薬の購入しやすさを改善し、緊急の心臓血管治療薬へのアクセスを確保するためのイニシアチブを刺激しています。

生物学的製剤や標的療法の台頭は、市場において価値の高いイノベーションを示しています。モノクローナル抗体、抗炎症剤、PCSK9阻害剤の開発は、従来の経口剤以外にも活用されています。これらの標的療法は、プラークの不安定性、全身性炎症、コレステロール値を低下させ、ハイリスク状態の患者や従来の治療に抵抗性のある患者の予後を改善しています。

最後に、リアルタイムでの患者モニタリングへのシフトが進み、急性冠症候群治療薬の個別化が進んでいます。ウェアラブル技術、AI支援診断、心臓バイオマーカー・プロファイリングの利用が増えるにつれ、医師は個々のリスク・プロファイルに合わせた治療を行うようになっています。これにより、同症候群の遠隔管理や遠隔心臓病学サービスのための新たな経路が生まれ、市場の成長に寄与しています。

急性冠症候群治療薬市場の分析

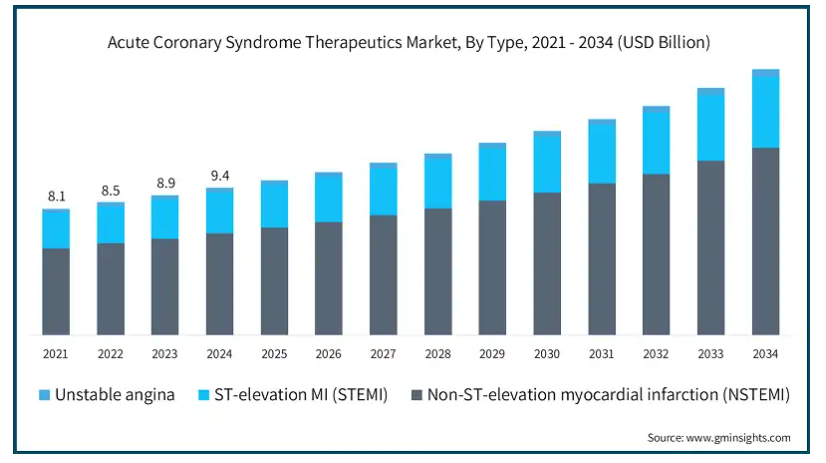

2021年の世界市場規模は81億米ドル。翌年には85億米ドルに微増し、2023年にはさらに89億米ドルに上昇しました。

種類別に見ると、世界市場は非ST上昇型心筋梗塞(NSTEMI)、ST上昇型心筋梗塞(STEMI)、不安定狭心症に区分されます。非ST上昇型心筋梗塞(NSTEMI)セグメントが最も高い市場シェアを占め、2024年の市場規模は65億米ドル。

非ST上昇型心筋梗塞(NSTEMI)の世界的な有病率の増加が、急性冠症候群治療薬業界における同分野の需要を刺激しています。

NSTEMIは、冠動脈の部分的な閉塞により急性冠症候群の大半を引き起こし、STEMIに比べて心臓へのダメージは少ないものの、緊急の医学的管理が必要です。

さらに、生活習慣に関連した危険因子の増加が、NSTEMIの世界的な成長にさらに寄与しています。NIHによると、症例の70%は非ST上昇型心筋梗塞(NSTEMI)によるものです。

さらに、高感度トロポニンアッセイや心臓画像の使用など、診断の進歩が進むにつれて、非ST上昇型心筋梗塞症例の早期発見が増加しています。これにより、同定率が向上し、病態を管理し、より重篤なイベントへの進行を抑えるための標的治療薬への需要が高まっています。

最後に、先進国および発展途上国の医療制度はNSTEMI患者に対する戦略を優先しており、市場の成長をさらに促進しています。

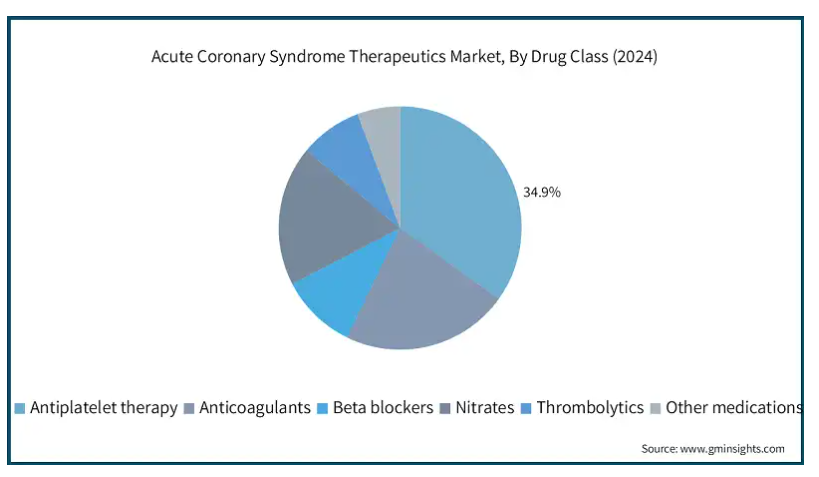

薬剤クラス別に見ると、世界の急性冠症候群治療薬市場は、抗血小板療法、抗凝固薬、β遮断薬、硝酸薬、血栓溶解薬、その他の薬剤に分類されます。2024年の市場シェアは、抗血小板療法が34.9%で市場を独占。

抗血小板療法は、急性冠症候群における動脈閉塞の主な原因である血小板凝集と血栓形成を防ぐために使用されます。これらには、アスピリン、クロピドグレル、チカグレロルなどが含まれ、急性冠症候群の治療と心血管疾患の長期再発予防の両方に使用され、標準的な治療選択肢となっています。

さらに、米国心臓病学会や欧州心臓病学会などの主要な心臓病学会では、抗血小板薬や抗血小板二剤併用療法を第一選択療法として推奨しています。さらに、NIHは急性冠症候群に対する数十年にわたる抗血小板療法の使用について言及しており、これが市場の成長を後押ししています。

さらに、抗血小板薬開発における技術革新の進展により、より迅速な作用や安全性の向上など、高リスクで多様な集団においても使用が拡大しています。製薬会社は抗血小板薬の研究と商業化に多額の投資を続けており、この薬効クラスの市場をさらに拡大しています。

投与経路に基づき、世界の急性冠症候群治療薬市場は経口剤と注射剤に分類されます。2024年には経口薬が市場を支配し、CAGR 6%で成長すると予測されています。

経口薬は、非経口薬などの他の経路に比べて投与が容易であるため、患者のコンプライアンスが向上します。患者は注射のために医療機関を訪れるよりも、自宅で錠剤を服用することを好むため、経口療法のアドヒアランスは注射療法よりもかなり高くなっています。

経口薬は非経口薬よりも費用対効果が高く、投与に必要なインフラや医療資源が少なくて済むからです。WHOによると、経口治療薬は、注射の投与に必要な通院回数や専門医療スタッフの数を減らすことができるため、医療費の削減につながる可能性があります。このことが市場の成長に拍車をかけています。

急性冠症候群治療薬の世界市場は、年齢層に基づき、成人と老人に分類されます。2024年の市場規模は65億米ドルで、老年層セグメントが市場を支配しています。

老年人口における心血管疾患の症例の増加が市場の優位性を高めています。症例の約60~65%は老年層で発生しています。この年齢層は、高血圧、糖尿病、高脂血症などの疾患や障害を患う可能性が高く、抗血小板薬、ベータ遮断薬、スタチン、抗凝固薬などの臨床治療の必要性が高まっています。

さらに、日本、ドイツ、イタリアなどの高齢化が進む国々では、世界的に老年人口が増加しており、市場が拡大しています。NIHによると、2030年までに世界の6人に1人が60歳以上になり、2050年までにその数は倍増すると予想されています。

このシフトは、医療費の増大と高齢患者向けの高度な治療薬に対する需要の増加につながり、市場の優位性を高めることになります。

エンドユーザー別に見ると、世界の急性冠症候群治療薬市場は病院、循環器科クリニック、外来手術センター、その他のエンドユーザーに分類されます。病院薬局セグメントは2024年に市場を支配し、2034年まで80億米ドルに達する見込みです。

病院は、救急医療、診断、心血管治療において中心的な役割を担っているため、主要な選択肢となっています。急性冠症候群は、病院でのみ利用可能な高度な手順による迅速な診断と治療を必要とする緊急医療です。このため、病院は患者さんにとって第一のケアポイントです。

さらに、病院には心血管臨床試験や急性期後の心臓リハビリテーション・プログラムがあり、薬物療法、生活習慣の管理、予防など、継続的なケアが提供されます。このケアには治療センターと回復センターの両方が含まれ、市場最大のセグメントとなっています。

病院は、特に都心部では、緊急時に最初にアクセスする場所です。インド、中国、ブラジルなどの新興市場では、病院のインフラ整備に公共投資や民間投資が行われ、治療へのアクセスや手ごろな価格がさらに向上し、病院ベースの治療法が拡大しています。

北米の急性冠症候群治療薬市場は、2024年の市場シェア42.1%で世界市場を支配しています。同市場は、心血管疾患の有病率が上昇し、高度な心臓治療や予防治療への支出が増加していることが刺激となっています。薬理学的治療オプションの進歩、早期診断とエビデンスに基づく臨床ガイドラインの重視の高まりが、この地域での市場拡大をさらに後押ししています。

アメリカの急性冠症候群治療薬市場は、2021年に31億米ドル、2022年に32億米ドル。市場規模は2023年の34億米ドルから成長し、2024年には36億米ドルに達します。

アメリカでは急性冠症候群の患者数が増加しており、効果的な治療ソリューションに対する需要が高まっています。米国心臓病学会(American College of Cardiology)によると、アメリカでは毎年約120万人が急性冠症候群で入院しており、そのうちSTEMIが30%を占めています。

また、U.S. Cardiology Reviewでは、約500万人が胸痛のために救急外来を受診していると述べています。このような症例数の増加により、人々は短期的および長期的な予防の優先順位について認識するようになり、医療システムはイベントの再発を減少させ、患者のコンプライアンスを向上させるための解決策を試み、開発しています。

肥満、糖尿病、高血圧などの生活習慣に関連する危険因子に対する公衆衛生意識向上キャンペーンの増加や、医療インフラの整備、政府の心血管プログラムが市場をさらに刺激しています。

アメリカでは、入院と外来の両方を含むガイドラインに沿った治療が広く行われています。合併症が依然として医療費支出の主な要因であるため、タイムリーで効果的な治療法の使用は、国民の健康アウトカムを改善し、心臓治療費を削減するための費用対効果の高い戦略としてますます使用されるようになっています。

ヨーロッパの急性冠症候群治療薬市場は2024年に25億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域におけるエビデンスに基づく心血管治療プログラムの認知度向上と採用、心臓疾患の負担軽減に向けた政府の取り組みの活発化が、同市場の成長に拍車をかけると予測されています。

さらに、新規抗凝固薬、高活性スタチン、標的生物学的製剤などの薬剤技術の進歩、併用療法や費用対効果の高いジェネリック製剤の導入が、ヨーロッパ地域における急性冠症候群治療薬への需要を押し上げています。

また、この地域には主要な市場プレーヤーが存在することも、市場を強化しています。これらの企業は、次世代心血管系治療薬の開発、治療アクセスの拡大、医療システムや公衆衛生機関との提携を通じて技術革新に積極的に参加し、市場の成長を促進しています。

ドイツの急性冠症候群治療薬市場は、分析期間中にかなりの成長が見込まれます。

心血管疾患の有病率の上昇と国の医療インフラが市場の成長を刺激しています。心疾患の予防、早期診断、標準化された個別化治療への注目の高まりが、効果的な治療法への需要を刺激しています。ドイツ連邦統計局によると、心血管系疾患はドイツの全死因の3分の1、つまり33.3%を占めており、不安定狭心症は入院や長期的な負担の一因となっています。

心血管系の健康に対する政府の取り組みと健康保険の適用は、抗血小板薬やスタチンなどの薬理学的治療へのアクセスを優先しています。ドイツでは病院とプライマリケアシステムが統合され、症候群後の治療と予防法の一貫した使用が保証されています。循環器科のケアモデルと予防法への高い投資は、治療ユーティリティを継続的に拡大しています。

さらに、公衆衛生キャンペーンや財団との提携により、高血圧やコレステロールなどの危険因子に対する認識が高まり、患者のアドヒアランスがさらに向上し、市場の成長が刺激されています。

アジア太平洋地域の急性冠症候群治療薬市場は、分析期間中に6.5%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、急性冠症候群の罹患率の上昇、心血管疾患に関する公衆衛生意識の高まり、都市部と農村部の両方における医療インフラの継続的な改善によって急成長しています。

中国、インド、日本などの国々では、生活習慣に関連する危険因子の急増、予防循環器学の重視の高まり、緊急心臓ケアと早期介入サービスの強化に向けた政府主導の取り組みに対応して、急性冠症候群治療薬の採用が加速しています。

さらに、心臓病治療ユニット、専門病院、プライマリ・ヘルスケア・センターの数が急速に拡大していることと、必須心血管系治療薬へのアクセスを強化し、急性冠症候群治療プロトコルを公的医療システムに統合することを目的とした国家政策が、この地域全体の市場成長の加速に大きく寄与しています。

中国の急性冠症候群治療薬市場は、予測期間中に大きく成長すると予測されています。

中国では糖尿病と心血管疾患の有病率が高いことが市場の成長を刺激しています。NIHによると、糖尿病は中国の急性冠症候群患者の間で高い有病率となっており、中国では3億3,000万人以上が心血管疾患に罹患しており、虚血性心疾患と急性冠事象が死亡原因の上位にランクされています。

高齢者人口の増加、高血圧、喫煙は、国全体で効果的で利用しやすい治療への需要をさらに高めています。リサーチゲートによると、中国では男性の急性冠症候群患者の半数以上が喫煙者でした。

国内の医薬品製造能力の向上も市場の成長を刺激しています。Tasly Pharmaceutical、CSPC Pharmaceutical Group、Jiangsu Hengrui Medicineといった中国の製薬会社は、急性冠症候群治療薬を製造しています。これらの製薬企業は、依然として治療費の安さが問題となっている公立病院や地方の診療所における費用対効果に貢献しています。

ラテンアメリカの急性冠症候群治療薬市場では、ブラジルが大きく成長しています。

ブラジルは心血管疾患の有病率が高い国です。ブラジル心臓病学会によると、虚血性心疾患は同国の死因のトップです。肥満、糖尿病、喫煙といった要因の有病率が特に都市部で上昇しているため、効果的な管理に対する需要が高まっています。

遠隔地では高度医療へのアクセスが限られているため、治療のための薬理療法の必要性がさらに高まっています。

さらに、国際的な製薬会社との提携により、より幅広いソリューションへのアクセスが向上し、多様な人口集団の保護とカバーが改善されています。

最後に、費用対効果の高い予防医療ソリューションに対するニーズの高まりが、市場の成長をさらに後押ししています。政府主導の啓発キャンペーンが中低所得者層を刺激することで、アクセスが向上し、予防コストが削減されます。

サウジアラビアの急性冠症候群治療薬市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

公衆衛生クリニックの増加、治療へのアクセスの向上、医療インフラに対する政府支出の増加が、サウジアラビアの市場発展に拍車をかけています。同国では、死亡率の抑制と長期医療費の削減のため、AIを活用した医療モニタリングシステムと迅速な治療プログラムを重視しています。

サウジアラビアは疾病の蔓延率が高いため、ビジョン2030の目標に沿った革新的な治療への需要がさらに高まっています。サウジアラビア政府は、疾病予防と公衆衛生に多額の投資を行い、長期的な管理プログラムを通じて疾病に対する認識を高め、疾病の負担を軽減しています。

主要企業・市場シェア

急性冠症候群治療薬の市場シェア

急性冠症候群治療薬業界の競争は、老舗企業、新興企業、地元企業が市場シェアを拡大するためにしのぎを削っています。メルク、ファイザー、イーライリリー、ノバルティス、ブリストル・マイヤーズ・スクイブといった上位5社で世界市場の約65%を占めています。これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。さらに、市場には地元や地域のプレーヤーもいくつか進出しており、低価格で手頃な選択肢を提供することで競争を後押ししています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売など、いくつかの戦略に関与しています。

急性冠症候群治療薬市場の企業

急性冠症候群治療薬業界で事業を展開している著名な企業は以下の通りです:

AstraZeneca

Azurity Pharmaceuticals

Baxter Healthcare

Boehringer Ingelheim

Bristol Myers Squibb

Cipla

Eli Lilly

Genentech (Roche)

Intas Pharmaceuticals

Janssen Pharmaceuticals

Merck

Novartis

Pfizer

Ranbaxy Laboratories

Sanofi

アストラゼネカは、急性冠症候群患者の治療に広く使用されている抗血小板剤「ブリリンタ」を擁する心臓血管治療薬のリーダーです。同剤はアメリカ、ヨーロッパ、アジア太平洋などの市場で承認されており、心血管障害の軽減に安全かつ効果的です。メルクの強力な研究開発パイプラインとグローバルな製造能力は、病院や外来での使用をサポートしています。

メルクは、急性冠症候群の危険因子を標的とした革新的な抗凝固薬とコレステロール低下薬により、急性冠症候群治療薬市場における主要なプレーヤーです。メルクのポートフォリオには経口抗凝固薬やPCSK9阻害薬などがあり、主要市場で承認されています。メルクは大規模な製造能力を有し、医療システムとの強力な協力関係により、世界中で治療薬へのアクセスを確保し、標準的な管理に組み込んでいます。

急性冠症候群治療薬市場の業界ニュース

2024年4月、Biome社は、医療システムの胸痛ケア管理と業務効率の改善を支援する急性冠症候群モジュールを発表しました。このモジュールは、胸痛センター認定を目指す病院向けに、臨床転帰をほぼリアルタイムでモニタリングします。このモジュールは、救急医療や病院での患者ケアを向上させます。

2023年6月、アメリカFDAは、患者の心筋梗塞や脳卒中などの心イベントを減少させ、心血管リスクを31%低下させる初めての抗炎症薬であるLODOCOを承認しました。これは、急性冠症候群管理において、コレステロールとともに炎症を標的とした新しいアプローチでした。

2023年5月、ミルヴェキシアンは虚血性脳卒中、急性冠症候群、心房細動を含む第3相リブレキシア・プログラムの全適応症についてFDAのファスト・トラック指定を受けました。本プログラムは、出血リスクを軽減しながら血栓性イベントを減少させることを目的としています。

この調査レポートは、急性冠症候群治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

非ST上昇型心筋梗塞(NSTEMI)

ST上昇型心筋梗塞(STEMI)

不安定狭心症

薬剤クラス別市場

抗血小板療法

抗凝固薬

β遮断薬

硝酸薬

血栓溶解薬

その他の薬剤

市場, 投与経路別

経口剤

注射剤

市場:年齢層別

成人

老人

エンドユーザー別市場

病院

循環器科クリニック

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 薬剤クラス

2.2.4 投与経路

2.2.5 年齢層

2.2.6 エンドユーザー別

2.3 CXOの展望: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 心血管疾患の罹患率の上昇

3.2.1.2 ACSに対する薬理学的治療の進歩

3.2.1.3 早期診断と救急医療の重視の高まり

3.2.1.4 高齢化人口の増加と再発イベントの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費とアクセシビリティの問題

3.2.2.2 臨床実践とアドヒアランスのばらつき

3.2.3 市場機会

3.2.3.1 心血管系の負担が大きい新興市場

3.2.3.2 官民医療連携

3.3 成長可能性分析

3.4 薬事規制

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.5 今後の市場動向

3.6 価格分析

3.7 パイプライン分析

3.8 消費者行動分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

第5章 2021〜2034年種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 非ST上昇型心筋梗塞(NSTEMI)

5.3 ST上昇型心筋梗塞(STEMI)

5.4 不安定狭心症

第6章 薬剤クラス別市場予測:2021年〜2034年 ($ Mn)

6.1 主要トレンド

6.2 抗血小板療法

6.3 抗凝固薬

6.4 ベータ遮断薬

6.5 硝酸薬

6.6 血栓溶解薬

6.7 その他の薬剤

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

第8章 2021〜2034年年齢層別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 成人

8.3 老年

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 心臓病クリニック

9.4 外来手術センター

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AstraZeneca

11.2 Azurity Pharmaceuticals

11.3 Baxter Healthcare

11.4 Boehringer Ingelheim

11.5 Bristol Myers Squibb

11.6 Cipla

11.7 Eli Lilly

11.8 Genentech (Roche)

11.9 Intas Pharmaceuticals

11.10 Janssen Pharmaceuticals

11.11 Merck

11.12 Novartis

11.13 Pfizer

11.14 Ranbaxy Laboratories

11.15 Sanofi

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14165

- 亜ヒ酸ナトリウムの世界市場2025:メーカー別、地域別、タイプ・用途別

- ブロッコリー抽出物市場2025年(世界主要地域と日本市場規模を掲載):≤20:1, >20:1

- 室内用ストレッチ天井市場2025年(世界主要地域と日本市場規模を掲載):PVC天井、PTFE天井

- 世界の機械制御システム市場(2024 – 2030):種類別、エンドユーザー別分析レポート

- 珪藻泥の世界市場2025:種類別(水性型珪藻土、粉末珪藻土)、用途別分析

- 水素(CAS 1333-74-0)の世界市場2019年~2024年、予測(~2029年)

- 銀行・金融サービスにおけるIoTのグローバル市場規模調査:ソリューション別(セキュリティ、モニタリング、顧客体験管理)、サービス別、エンドユーザー別(銀行、保険、投資、資産管理)、組織規模別、地域別予測:2022年~2032年

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- サーボモーションコントローラ市場2025年(世界主要地域と日本市場規模を掲載):専用サーボモーションコントローラ、PCベースサーボモーションコントローラ、PLCサーボモーションコントローラ

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- 世界の治療用ベッド市場(2025 – 2031):製品種類別、用途別、 エンドユーザー別、地域別分析レポート

- 在宅医療の世界市場規模は2032年までにCAGR 9.21%で拡大する見通し