医薬品有効成分の世界市場規模/シェア/動向分析レポート:革新的、ジェネリック(~2029年)

市場概要

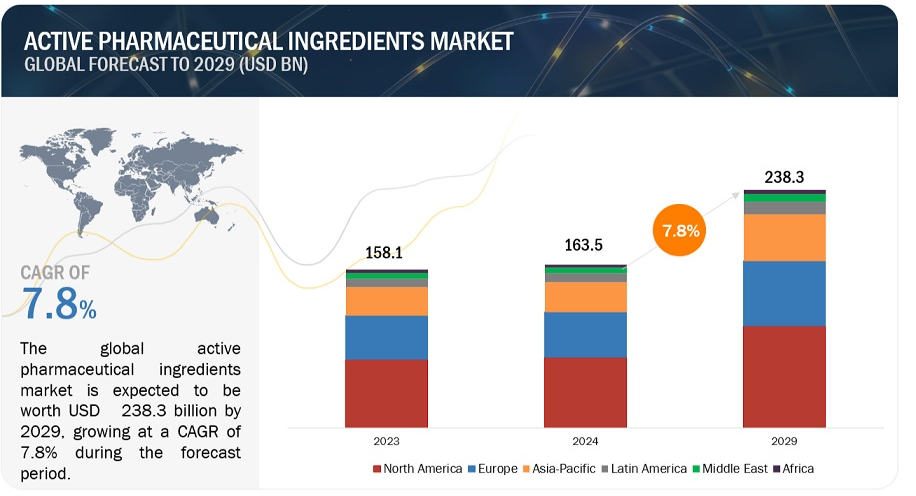

世界の医薬品有効成分の市場規模は、収益ベースで2024年に1,635億ドル相当と推定され、2024年から2029年までの年平均成長率は7.8%で、2029年には2,383億ドルに達する見通しである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれている。

同市場の成長は、ジェネリック医薬品の採用拡大と支出の増加が主な要因となっている。一方、利益率の低さと製造コストの高さが、市場の成長をある程度抑制する主な要因となっている。

原動力:製薬・バイオ医薬品企業の生産能力拡大

世界的な医薬品・バイオ医薬品の生産能力拡大が、原薬需要を増大させている。このような生産能力拡大の最近の例をいくつか挙げる;

2023年11月、ノボ・ノルディスクはデンマークのカロンボーに新たな原薬施設を建設し、既存の製造能力を拡大する計画を発表した。このプロジェクトには、原薬の生産から包装に至るまで、グローバル・バリュー・チェーン全体の能力を強化するために60億米ドル以上の投資が行われた。投資の大半は、原薬生産能力の拡大に役立っている。

2023年10月、カンブレックスはノースカロライナ州ハイポイントにある低分子原薬製造施設で3,800万米ドルの能力拡張を完了した。この拡張により、同施設の製造能力は倍増し、最新鋭の分析・化学開発ラボ、2つの新しい臨床製造スイート、3つの作業センターと2,000リットルの反応器を備えた小規模の商業用製造業務が新設された。

制約:低い利益率と高い製造コスト

原薬製造は、化学的または生化学的化合物の合成を伴う、非常に複雑で技術的に困難なプロセスである。医薬品全体の価格の大半は原薬で占められている。 例えば、ジェネリック経口固形製剤として販売される製品のコストの40〜50%は、通常原薬が占めている。コモディティ原薬の生産は、規模の経済が重要な、大量生産で利益率の低い産業であることが多い。コモディティ原薬の平均利益率は10%未満である。

医薬品の有効成分を作るには、本当にお金がかかる。企業は工場をアップグレードし、品質基準を満たすために多額の資金を費やさなければならない。これには、生産現場の改修、資格規定の学習、規制当局が求める製品の安全性と有効性を示すためのデータ収集などが含まれる。小規模企業は生産量が少ないため、規制当局の承認を得るためのコストがさらに高くなる。また、これらの原料を作るには、高価で、時には入手困難な原料を使用する必要があるため、コストはさらに上昇する。

可能性:高活性医薬品成分の使用増加

高活性医薬品成分(HPAPI)の使用は、製薬会社が低分子を用いて新しい治療法を生み出す方法に大きな変化をもたらす。この変化は、より少量で済むより優れた医薬品のラインナップにつながっている。HPAPIの利点は、より効果的であること、特定の作用をターゲットとするためより少量の投与で済むこと、特定の受容体への結合に優れていることなどであり、原薬メーカーも顧客もHPAPIへの関心を高めている。低分子は伝統的に原薬市場を支配してきた。ジェネリック医薬品原薬市場の競争が激化する中、原薬メーカーは競合との差別化を図るため、HPAPIのような新たな道へとシフトしている。

課題:偽造医薬品の増加

偽造医薬品の浸透は、原薬市場や製薬業界全体にとって大きな課題となっている。偽造医薬品とは、意図的にラベルを貼り間違えたり、虚偽の表示をしたり、不純物を混ぜたりした偽薬のことである。偽薬や偽造医薬品は、低品質または有害な成分で作られ、形状や用量を間違えている可能性があります。世界保健機関(WHO)は、全医薬品の約10%が偽物であると推定しています。法律が整備され、医薬品の供給が厳しく管理されている国では、偽造医薬品の割合は全医薬品の1%程度です。しかし、低・中所得国では、偽薬の割合は50%にも達する。

ますます多くの偽薬が本物の原薬メーカーの損失を招いている。EU知的所有権庁によると、ヨーロッパの製薬業界は偽薬のために毎年売上の約7%を失い、その額は約307億ドル(約269億ユーロ)に上るという。さらに、これらの偽薬や偽造薬のために、この地域では毎年約7,100人の雇用が失われている。

医薬品原薬市場は、医薬品原薬を提供する企業を含む供給側を含む様々な利害関係者が関与する複雑なエコシステムである。需要側には、製薬・バイオテクノロジー企業、研究受託機関、製造受託機関などが含まれる。

医薬品有効成分を提供する主要企業はいくつかある。例えば、ファイザー社(米国)は市場をリードする企業である。同社は、北米、アジア太平洋、中南米、欧州、中東、アフリカにわたる強力な販売網を通じてリーダーシップを維持している。同社は、革新的で先進的な原薬を市場に投入するため、戦略的に研究開発に投資することで、市場でのプレゼンス拡大に注力している。 他の製品プロバイダーには、Teva Pharmaceutical Industries Ltd. (イスラエル)、GSK PLC (イスラエル)、Teva Pharmaceutical Industries Inc. (イスラエル)、GSK PLC(英国)、Sanofi(フランス)、Viatris Inc.(米国)、Divi’s Laboratories Limited(インド)、Sandoz Group AG(スイス)などがある。

モノクローナル抗体はバイオ原薬セグメントのサブセグメントであり、製品別では原薬業界を支配している。

製品別に見ると、バイオAPIはモノクローナル抗体、ホルモン・成長因子、融合タンパク質、サイトカイン、治療用酵素、血液因子、組み換えワクチンに分類される。バイオ医薬品原薬市場は現在、モノクローナル抗体が支配的であり、この市場で最も急成長している分野でもある。がん罹患率の増加、研究開発投資の増加、遺伝子配列決定と標的遺伝子選択における技術進歩、化学療法と比較した副作用の軽減などの要因が、このセグメントの大きなシェアの原因となっている。モノクローナル抗体は、研究室で大量に製造され、免疫系を刺激するために使用されるタンパク質である。mABは、がん細胞上の特定のタンパク質を認識して結合し、がんの増殖や転移を抑制する。

バイオ医薬品原薬セグメントの哺乳類発現系サブセグメントは、発現系別に原薬業界を支配している。

発現系に基づき、バイオ医薬品原薬は哺乳類発現系、微生物発現系、酵母発現系、昆虫発現系、その他の発現系に分類される。バイオ医薬品原薬市場の発現系は、哺乳類発現系が支配的である。これは、最高レベルの翻訳後修飾と効率的なタンパク質フォールディングを達成する能力により、ヒトへの使用に適しているためである。哺乳動物発現系は、翻訳後修飾とヒトタンパク質に類似した分子構造の構築を行うため、組換えタンパク質生産に広く用いられている。哺乳動物発現系としては、CHO、HEK、ハイブリドーマ、各種マウス骨髄腫、ヒト細胞株などが広く用いられている。NCBIによると、CHO細胞株は最も使用されている哺乳類発現系である。

アジア太平洋地域は、予測期間中に原薬業界で最も高いCAGRを記録すると推定されている。

アジア太平洋地域は原薬市場のホットスポットである、

研究開発の活況:医薬品の研究開発費が急増し、APIに対するニーズが高まっている。

アウトソーシングの増加:製薬会社はサービスのアウトソーシングをますます検討するようになっており、アジア太平洋地域は一等地となっている。

ライフサイエンス研究の繁栄: ライフサイエンス研究分野が盛んになり、API需要がさらに高まっている。

政府の支援: ヘルスケア研究に対する政府のイニシアチブの高まりが、API市場をさらに後押ししている。

この成長を促進する重要な要因の一つは、医療インフラと研究開発への投資の増加である。政府も民間企業も医療施設の改善や科学的ブレークスルーのための研究プログラムに資金を投入している。これにはAPI製造技術の進歩も含まれ、最終的には様々な用途や研究分野でAPIがより広く使用されるようになる。

アジア太平洋経済協力会議(APEC)は、同地域におけるライフサイエンス産業の可能性を認識した。より円滑な市場成長を促進するため、APECのライフサイエンス・イノベーション・フォーラム(LSIF)は 「ビジョン2020 」と呼ばれる戦略計画を策定した。この計画は、2020年までに医療製品の承認に関する地域的な規制の収束を達成することを目的としている。この基盤の上に、フォーラムは現在、2030年までにこの収束を大幅に加速させるという、より野心的なビジョンを掲げている。APECエコノミー全体で承認プロセスが合理化されれば、すべての人にメリットがある。製品が厳格な基準を満たすことを保証することで、公共の安全を優先することができる。救命薬はより早く患者に届けられる。公的医療システムは効率化によって資源を節約できる。投資家はこの地域の安定した規制環境に魅力を感じるだろう。さらに、腐敗を減らし、APECエコノミーの全体的な世界的地位を高めることにもつながる。最終的には、こうした有利な規制ガイドラインがアジア太平洋地域の医薬品原薬市場成長の主要な推進力になると予想される。

主要企業

医薬品原薬市場の主なプレーヤーには、ファイザー社(米国)、テバ・ファーマシューティカル・インダストリーズ社(イスラエル)、GSK PLC(米国)が含まれる。(イスラエル)、GSK PLC(英国)、サノフィ(フランス)、Viatris Inc.(米国)、Divi’s Laboratories Limited(インド)、Sandoz Group AG(スイス)、Boehringer Ingelheim International GmBH(米国)、SK Inc.(韓国)、Eli Lilly and Company(米国)、Merck KGaA(米国)、AbbVie Inc. (スイス)、アストラゼネカ(イギリス)、Dr. Reddy’s Laboratories Ltd. (インド)、Sun Pharmaceutical Industries Ltd. (インド)、Sun Pharmaceutical Industries Ltd. (インド)、Cipla(インド)、Aurobindo Pharma(インド)、Evonik Industries AG(ドイツ)、Hikma Pharmaceuticals PLC(イギリス)、BASF SE(ドイツ)、Alembic Pharmaceuticals Limited(インド)、Aburaihan Pharmaceutical Company(イラン)、Curia Global, Inc.(アメリカ)、Cambrex Corporation(アメリカ)、API Pharma Tech(アメリカ)、Sreepathi Pharmaceuticals Limited(インド)、Shilpa Medicare Limited(インド)、Nanjing Jianyou Biochemical Pharmaceutical Co. (中国)、Hovione(ポルトガル)、ChemCon GmbH(ドイツ)、Pharco(エジプト)

本レポートでは、医薬品原薬市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別

革新的API

ジェネリックAPI

合成別

合成API

革新的合成API

汎用合成API

バイオ原薬

タイプ別

革新的バイオ医薬品原薬

汎用バイオ医薬品原薬

製品別

モノクローナル抗体

ホルモン・成長因子

融合タンパク質

サイトカイン

治療用酵素

血液因子および抗凝固剤

組み換えワクチン

発現系別

哺乳類発現系

微生物発現系

酵母発現系

昆虫発現系

その他の発現系

医薬品の種類別

処方薬

市販薬

効力別

従来のAPI

高力価原薬

治療用途別

感染症

腫瘍学

糖尿病

心血管疾患

呼吸器疾患

疼痛管理

その他の治療用途

エンドユーザー別

製薬・バイオテクノロジー

受託研究機関

製造受託機関

その他

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ハンガリー

その他のヨーロッパ

アジア太平洋 (APAC)

日本

中国

インド

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東

イスラエル

GCC

アラブ首長国連邦(UAE)

サウジアラビア(KSA)

その他のGCC

その他の中東地域

アフリカ

原薬業界の最近の動向:

2024年1月、Dr.Reddy’sはバイオシミラーと原薬の能力増強に7億ルピー(8,470万米ドル)の投資を計画している。

2023年10月、イーライリリー・アンド・カンパニーはスイスの受託製造会社コーデン・ファーマと、同社の糖尿病治療薬「モンジャロ」の原薬であるチルゼパチドの製造契約を締結した。

【目次】

1 はじめに (ページ – 74)

1.1 調査目的

1.2 市場の定義

1.3 対象と除外

1.4 調査範囲

1.4.1 市場区分

図1 医薬品原薬市場:対象セグメント

1.4.2 地域区分

図2 医薬品原薬市場:対象地域

1.4.3 考慮した年数

1.4.4 通貨

1.5 利害関係者

1.6 調査の限界

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法 (ページ – 80)

2.1 調査データ

図3 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

図4 プライマリーの内訳:供給側と需要側の参加者

2.2 市場規模の推定

図5 医薬品原薬市場規模の推定(供給側分析)、2023年

2.2.1 世界市場規模推計

図6 市場規模推計:アプローチ1(企業収益分析に基づく推計)、2023年

図7 ファイザーの例:収益シェア分析(2023年)

2.2.2 主要専門家による洞察

図8 一次情報源からの市場規模の検証

2.2.3 セグメント別の市場規模推定

図9 市場規模推定手法:トップダウンアプローチ

2.3 市場成長率の予測

図10 医薬品原薬市場:CAGR予測

2.3.1 需要側要因と供給側要因の影響分析

表1 需要側要因と供給側要因の影響分析

2.4 市場の内訳とデータの三角測量

図11 データ三角測量の方法

2.5 調査の前提

2.6 リスク分析

2.7 景気後退が原薬市場に与える影響

3 経済サマリー(ページ数 – 93)

図12 医薬品有効成分市場、タイプ別、2024年対2029年(10億米ドル)

図13 合成別医薬品有効成分市場:2024年対2029年(10億米ドル)

図14 医薬品原薬市場:タイプ別、2024年対2029年(10億米ドル)

図15 医薬品原薬市場:効力別、2024年対2029年(10億米ドル)

図16 医薬品有効成分市場:治療用途別、2023年

図17 有効医薬品成分市場:エンドユーザー別、2024年対2029年(10億米ドル)

図18 医薬品原薬市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 98)

4.1 医薬品原薬市場の概要

図19 製薬・バイオテクノロジー業界における研究開発資金の増加が市場を牽引

4.2 北米:医薬品有効成分市場、タイプ別、国別、2023年

図20 2023年には米国と革新的アピスが最大市場シェアを獲得

4.3 合成別医薬品有効成分市場(2024年対2029年

図21 合成アピスが予測期間中に市場を支配する

4.4 医薬品有効成分市場、効力別、2023年

図22 2023年には従来型アピスが最大の市場シェアを占める

4.5 医薬品原薬市場:地理的成長機会

図 23 アジア太平洋地域は調査期間中に最も高い成長率を記録する

5 市場概観(ページ – 101)

5.1 はじめに

5.2 市場ダイナミクス

図24 医薬品有効成分市場:促進要因、阻害要因、機会、課題

表2 医薬品有効成分市場:インパクト分析

5.2.1 推進要因

5.2.1.1 製薬・バイオ医薬品企業の生産能力拡大

5.2.1.2 ジェネリック医薬品の採用拡大

図25 米国におけるジェネリック医薬品使用による総節約額、2013-2022年(10億米ドル)

表3 2024年に特許切れとなる医薬品のリスト

5.2.1.3 バイオ医薬品の増加

図26 世界の医薬品研究開発費、2014-2028年(10億米ドル)

5.2.1.4 原薬製造の技術的進歩

5.2.2 阻害要因

5.2.2.1 原薬製造時の合併症

5.2.2.2 低利益率と高製造コスト

5.2.3 機会

5.2.3.1 高活性原薬の使用の増加

5.2.3.2 新興国における潜在的成長機会

5.2.4 課題

5.2.4.1 偽造医薬品の増加

5.2.4.2 原薬製造に関する厳しい規制要件

5.2.5 トレンド

5.2.5.1 受託製造会社へのアウトソーシングの増加

5.2.5.2 連続処理へのシフト

5.3 技術分析

5.3.1 主要技術

5.3.1.1 連続製造

5.3.1.2 高度な分析技術

5.3.1.3 生体触媒作用

5.3.2 補完技術

5.3.2.1 データ分析とデジタル化

5.3.2.2 個別化医療とカスタム合成

5.3.2.3 超臨界流体技術

5.3.3 隣接技術

5.3.3.1 サプライチェーンの可視化とブロックチェーン

5.3.3.2 3Dプリンティング

5.3.3.3 ナノテクノロジー

5.4 サプライチェーン分析

図27 医薬品有効成分市場:サプライチェーン分析

5.5 バリューチェーン分析

図28 医薬品有効成分市場:バリューチェーン分析

5.6 価格分析

5.6.1 医薬品原薬の平均販売価格(主要プレーヤー別

表4 医薬品有効成分の平均販売価格(主要プレーヤー別

5.7 エコシステム分析

図29 医薬品原薬市場:エコシステム分析

5.7.1 原料サプライヤー

表5 医薬品原薬市場:エコシステムにおける原料メーカーの役割

5.7.2 原料ベンダー

表6 医薬品原料市場:エコシステムにおける原料ベンダーの役割

5.7.3 エンドユーザー

表7 医薬品原薬市場:エコシステムにおけるエンドユーザーの役割

5.7.4 規制機関

表8 医薬品原薬市場:エコシステムにおける規制機関の役割

5.8 特許分析

5.8.1 方法論

5.8.2 特許出願件数

表9 医薬品原薬市場:特許出願件数(2014~2023年

5.8.3 技術革新と特許出願

図30 医薬品有効成分の特許取得総数(2014-2023年

5.8.4 上位出願者

図31 特許出願件数の多い上位10社(2014-2023年

表10 医薬品有効成分市場における特許所有者上位20社(2014-2023年

5.9 主要会議・イベント(2024~2025年

表11 医薬品原薬市場:主要会議・イベントの詳細リスト(2024年1月~2025年12月

5.10 規制情勢

5.10.1 規制シナリオ

5.10.1.1 北米

5.10.1.1.1 米国

5.10.1.1.2 カナダ

5.10.1.2 欧州

5.10.1.2.1 ドイツ

5.10.1.2.2 イギリス

5.10.1.3 アジア太平洋

5.10.1.3.1 日本

5.10.1.4 ラテンアメリカ

5.10.1.4.1 ブラジル

5.10.1.5 中東・アフリカ

5.10.1.5.1 サウジアラビア

5.10.2 規制機関、政府機関、その他の組織

表12 北米:規制機関、政府機関、その他の組織

表13 欧州:規制機関、政府機関、その他の団体

表14 アジア太平洋地域:規制機関、政府機関、その他の団体

表15 ラテンアメリカ:規制機関、政府機関、その他の団体

表16 中東・アフリカ:規制機関、政府機関、その他の団体

5.11 ポーターの5つの力分析

表17 医薬品原薬市場:ポーターの5つの力分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 供給者の交渉力

5.11.4 買い手の交渉力

5.11.5 競合の激しさ

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図32 医薬品原薬の購買プロセスにおける利害関係者の影響力

5.12.2 主要な購買基準

図33 エンドユーザーの主な購買基準

表18 主な購買基準(エンドユーザー別

5.13 投資と資金調達のシナリオ

5.14 貿易データ

5.14.1 抗生物質(HSコード:2941)の輸入データ

表19 抗生物質(HSコード:2941)の輸入国

5.14.2 抗生物質の輸出データ(HSコード:2941)

表20 抗生物質の輸出業者(HSコード-2941)

5.14.3 核酸及びその塩(HSコード:2934)の輸入データ

表21 核酸及びその塩(化学的に定義されているか否かを問わない);複素環式化合物(酸素のみ又は窒素ヘテロ原子のみを有するものを除く)(HSコード-2934)の輸入者

5.14.4 核酸及びその塩(HSコード-2934)の輸出データ

表22 核酸及びその塩(化学的に定義されているか否かを問わない);複素環式化合物(酸素原子のみ又は窒素原子のみを有するものを除く)(HSコード-2934)の輸出業者

5.14.5 ホルモン、プロスタグランジン、トロンボキサン、ロイコトリエン(HSコード:2937)の輸入データ

表23 ホルモン、プロスタグランジン、トロンボキサン、ロイコトリエン、天然又は合成により製造されたもの;その誘導体及び構造類似体には、主にホルモンとして使用される鎖修飾ポリペプチドを含む(HSコード-2937)の輸入業者

5.14.6 ホルモン、プロスタグランジン、トロンボキサン、ロイコトリエン(HSコード:2937)の輸出データ

表24 ホルモン、プロスタグランジン、トロンボキサン、ロイコトリエン(天然又は合成により製造されたもの);その誘導体及び構造類似体(主にホルモンとして使用される鎖修飾ポリペプチドを含む)(HSコード:2937)の輸出業者

6 医薬品有効成分市場, タイプ別 (ページ – 156)

6.1 はじめに

表25 医薬品有効成分市場、タイプ別、2022-2029年(10億米ドル)

6.2 医薬品原薬市場:タイプ別(キャプティブ、マーチャント)

表26 医薬品原薬市場:タイプ別(キャプティブ、マーチャント)、2022-2029年(10億米ドル)

表27 捕獲型原薬市場、タイプ別、2022-2029年(10億米ドル)

6.3 革新的アピス

6.3.1 革新的医薬品の承認件数増加が市場成長を後押し

表28 革新的アピスの原薬市場、地域別、2022~2029年(10億米ドル)

表29 北米:革新的アピスの原薬市場:国別、2022〜2029年(10億米ドル)

表30 欧州:革新的なアピスの原薬市場:国別、2022~2029年(10億米ドル)

表31 アジア太平洋:革新的なアピスの原薬市場:国別、2022年~2029年(10億米ドル)

表32 ラテンアメリカ:革新的なアピスの原薬市場:2022~2029年国別(10億米ドル)

表33 中東: 革新的なアピスの原薬市場:国別、2022年~2029年(10億米ドル)

表34 GCC諸国: 革新的なアピスの原薬市場:国別、2022~2029年(10億米ドル)

6.4 ジェネリック医薬品

6.4.1 ジェネリック医薬品への注目の高まりと低い製造コストが市場成長を促進

表35 ジェネリック医薬品の原薬市場、地域別、2022-2029年(10億米ドル)

表36 北米:ジェネリック医薬品の原薬市場:国別 2022-2029年(10億米ドル)

表37 欧州: ジェネリック医薬品の原薬市場:国別、2022年~2029年(10億米ドル)

表38 アジア太平洋地域:ジェネリック医薬品原料市場:国別、2022年~2029年(10億米ドル)

表39 ラテンアメリカ:ジェネリック医薬品の医薬品成分市場:国別 2022年~2029年(10億米ドル)

表40 中東: ジェネリック医薬品の原薬市場 国別 2022-2029 (億米ドル)

表41 GCC諸国: ジェネリック医薬品の原薬市場:国別、2022-2029年(10億米ドル)

7 合成物別の医薬品有効成分市場(ページ – 166)

7.1 はじめに

表42 合成別医薬品有効成分市場、2022~2029年(10億米ドル)

7.2 合成別医薬品有効成分市場(キャプティブ、マーチャント)

表43 合成(キャプティブ、マーチャント)別医薬品有効成分市場、2022-2029年(10億米ドル)

表44 捕獲型原薬市場、合成別、2022-2029年 (億米ドル)

7.3 合成アピス

表45 合成アピスの原薬市場、地域別、2022~2029年(10億米ドル)

表46 北米:合成アピスの医薬品原薬市場:国別、2022-2029年(10億米ドル)

表47 欧州: 合成アピスの原薬市場:国別、2022~2029年(10億米ドル)

表48 アジア太平洋:合成アピスの原薬市場:国別、2022年~2029年(10億米ドル)

表49 ラテンアメリカ:合成アピスの原薬市場:国別 2022年~2029年(10億米ドル)

表50 中東: 合成アピスの原薬市場 国別 2022-2029 (億米ドル)

表51 GCC諸国: 合成アピスの原薬市場:国別、2022~2029年(10億米ドル)

7.3.1 合成アピスのタイプ別市場

表52 合成アピスの原薬市場:タイプ別、2022~2029年(10億米ドル)

7.3.1.1 革新的合成API

7.3.1.1.1 革新的合成APIが予測期間中に大きなシェアを占める

表 53 革新的合成アピス市場、地域別、2022~2029 年(10 億米ドル)

表54 北米:革新的合成アピス市場:国別、2022~2029年(10億米ドル)

表 55 欧州:革新的合成アピス市場:国別、2022-2029 年(10 億米ドル)

表56 アジア太平洋:革新的合成アピス市場:2022-2029年国別(10億米ドル)

表57 ラテンアメリカ:革新的合成アピス市場:国別 2022-2029年(10億米ドル)

表 58 中東: 革新的合成アピス市場:国別、2022~2029年(10億米ドル)

表59 GCC諸国: 革新的合成アピス市場:国別、2022~2029年(10億米ドル)

7.3.1.2 汎用合成API

7.3.1.2.1 費用対効果と政府支援の増加が市場成長を促進

表60 ジェネリック合成アピス市場、地域別、2022~2029年(10億米ドル)

表61 北米:ジェネリック合成アピスの国別市場:2022-2029年(10億米ドル)

表62 欧州: ジェネリック合成アピス市場:国別、2022-2029年(10億米ドル)

表63 アジア太平洋:ジェネリック合成アピス市場:国別 2022-2029年(10億米ドル)

表64 ラテンアメリカ:ジェネリック合成アピス市場:国別 2022-2029年(10億米ドル)

表65 中東: ジェネリック合成アピスの国別市場:2022-2029年(10億米ドル)

表 66 GCC諸国: ジェネリック合成アピス市場:国別、2022-2029年(10億米ドル)

7.4 バイオ医薬品

表67 バイオテックApisの原薬市場、地域別、2022~2029年(10億米ドル)

表68 北米:バイオテックApisの原薬市場:国別、2022~2029年(10億米ドル)

表69 欧州: バイオアピスの原薬市場:国別、2022~2029年(10億米ドル)

表70 アジア太平洋地域:バイオアピスの原薬市場:2022~2029年国別(10億米ドル)

表71 ラテンアメリカ:バイオ医薬品原料のアピス市場:国別 2022年~2029年(10億米ドル)

表 72 中東: バイオアピスの原薬市場:国別、2022~2029年(10億米ドル)

表73 GCC諸国: GCC諸国:バイオ医薬品原料市場 国別、2022~2029年(10億米ドル)

7.4.1 バイオ医薬品Apis市場:タイプ別

表74 バイオアピスの原薬市場:タイプ別、2022~2029年(10億米ドル)

7.4.1.1 革新的バイオ医薬品原薬

7.4.1.1.1 革新的バイオ医薬品への需要の高まりがセグメントを牽引

表75 革新的バイオ医薬品原薬市場、地域別、2022~2029年(10億米ドル)

表76 北米:革新的バイオ医薬品市場:国別、2022-2029年(10億米ドル)

表77 欧州:革新的バイオテクノロジーApis市場:国別、2022年~2029年(10億米ドル)

表78 アジア太平洋:革新的バイオテクノロジー医薬品市場:国別、2022年~2029年(10億米ドル)

表79 ラテンアメリカ:革新的バイオテクノロジー医薬品市場:国別、2022年~2029年(10億米ドル)

表 80 中東: 革新的バイオテクノロジー医薬品市場:国別、2022年~2029年(10億米ドル)

表 81 GCC諸国: 革新的バイオ医薬品市場:国別、2022~2029年(10億米ドル)

7.4.1.2 ジェネリック・バイオ医薬品原薬

7.4.1.2.1 バイオシミラーへの高い需要が同分野の成長を促進

表82 バイオ医薬品のジェネリック医薬品市場、地域別、2022~2029年(10億米ドル)

表83 北米:ジェネリックバイオ医薬品市場:国別、2022-2029年(10億米ドル)

表84 欧州: ジェネリック医薬品市場:国別、2022-2029年(10億米ドル)

表 85 アジア太平洋地域:ジェネリック医薬品市場 国別 2022-2029 (億米ドル)

表86 ラテンアメリカ:ジェネリック医薬品市場 国別 2022-2029年 (10億米ドル)

表87 中東: 中東:ジェネリック医薬品市場 国別 2022-2029年 (10億米ドル)

表88 GCC諸国: 国別ジェネリック医薬品市場:2022-2029年(10億米ドル)

7.4.2 バイオ医薬品Apis市場:製品別

表89 バイオテックApisの製品別原薬市場 2022-2029 (億米ドル)

7.4.2.1 モノクローナル抗体

7.4.2.1.1 がん治療における抗体薬物複合体の用途拡大が同分野を牽引

表90 モノクローナル抗体市場、地域別、2022~2029年(10億米ドル)

表91 北米:モノクローナル抗体市場 国別 2022-2029年 (億米ドル)

表92 欧州: モノクローナル抗体市場 国別 2022-2029年 (10億米ドル)

表93 アジア太平洋地域:モノクローナル抗体市場 国別 2022-2029年(10億米ドル)

表94 ラテンアメリカ:モノクローナル抗体市場 国別 2022-2029年(10億米ドル)

表 95 中東: モノクローナル抗体市場 国別 2022-2029年 (10億米ドル)

表96 GCC諸国: モノクローナル抗体市場:国別、2022-2029年(10億米ドル)

7.4.2.2 ホルモン・成長因子

7.4.2.2.1 老年人口と新生児人口におけるホルモンバランスの乱れの発生率が上昇し、同分野の成長を促す

表97 ホルモン・成長因子市場、地域別、2022~2029年(10億米ドル)

表98 北米:ホルモン・成長因子市場 国別 2022-2029年 (10億米ドル)

表99 欧州:ホルモン・成長因子市場 国別 2022-2029年 (10億米ドル)

表100 アジア太平洋:ホルモン・成長因子市場 国別 2022-2029年 (10億米ドル)

表101 ラテンアメリカ:ホルモン・成長因子市場 国別 2022-2029年 (10億米ドル)

表102 中東: ホルモン・成長因子市場 国別 2022-2029年 (10億米ドル)

表103 GCC諸国: ホルモン・成長因子市場:国別、2022-2029年(10億米ドル)

7.4.2.3 融合タンパク質

7.4.2.3.1 バイオ医薬品への応用が拡大し、同分野の成長を後押し

表104 融合タンパク質市場、地域別、2022~2029年(10億米ドル)

表105 北米:融合タンパク質市場:国別、2022~2029年(10億米ドル)

106表 欧州: 融合タンパク質市場 国別 2022-2029年 (10億米ドル)

表107 アジア太平洋:融合タンパク質市場 国別 2022-2029年(10億米ドル)

表108 ラテンアメリカ:融合タンパク質市場 国別 2022-2029年(10億米ドル)

表109 中東: 融合タンパク質市場 国別 2022-2029年 (10億米ドル)

表110 GCC諸国: 国別融合タンパク質市場、2022-2029年(10億米ドル)

7.4.2.4 サイトカイン

7.4.2.4.1 免疫系、炎症、細胞増殖の制御に効果的に使用され、セグメントの成長を促進

表111 サイトカイン市場、地域別、2022-2029年(10億米ドル)

表112 北米:サイトカイン市場 国別 2022-2029年 (億米ドル)

表113 欧州: サイトカイン市場 国別 2022-2029年 (10億米ドル)

表114 アジア太平洋:サイトカイン市場 国別 2022-2029年 (10億米ドル)

表115 ラテンアメリカ:サイトカイン市場 国別 2022-2029年 (10億米ドル)

表116 中東: サイトカイン市場 国別 2022-2029年 (10億米ドル)

表117 GCC諸国: 国別サイトカイン市場、2022-2029年(10億米ドル)

7.4.2.5 治療用酵素

7.4.2.5.1 癌治療と疼痛管理治療における用途の拡大がセグメントを牽引

表118 治療用酵素市場、地域別、2022~2029年(10億米ドル)

表119 北米:治療用酵素市場 国別 2022-2029 (億米ドル)

7.4.3 203

表120 欧州:治療用酵素市場 国別 2022-2029年(10億米ドル)

表121 アジア太平洋:酵素治療薬市場 国別 2022-2029年(10億米ドル)

表122 ラテンアメリカ:酵素治療薬市場 国別 2022-2029年 (10億米ドル)

表123 中東: 治療用酵素市場 国別 2022-2029年 (10億米ドル)

表124 GCC諸国: 治療用酵素市場:国別、2022-2029年(10億米ドル)

7.4.3.1 血液因子・抗凝固剤

7.4.3.1.1 血友病罹患率の増加が市場を牽引

表125 血液因子・抗凝固剤市場、地域別、2022〜2029年(10億米ドル)

表126 北米:血液因子・抗凝固剤市場:国別、2022年〜2029年(10億米ドル)

表127 欧州:血液因子・抗凝固剤市場 国別 2022-2029年(10億米ドル)

表128 アジア太平洋:血液因子・抗凝固剤市場 国別 2022-2029年(10億米ドル)

表129 ラテンアメリカ:血液因子・抗凝固剤市場 国別 2022-2029年(10億米ドル)

表130 中東: 血液因子・抗凝固剤市場 国別 2022-2029年 (10億米ドル)

表131 GCC諸国: 血液因子・抗凝固剤国別市場、2022-2029年(10億米ドル)

7.4.3.2 遺伝子組換えワクチン

7.4.3.2.1 ワクチン開発への資金拠出が増加し、同分野の成長を後押し

表132 組換えワクチン市場、地域別、2022~2029年(10億米ドル)

表133 北米:組み換えワクチン市場:国別、2022-2029年(10億米ドル)

表134 欧州: 組み換えワクチン市場:国別、2022-2029年(10億米ドル)

表135 アジア太平洋地域: 組み換えワクチン市場:国別、2022-2029年(10億米ドル)

表136 ラテンアメリカ:遺伝子組換えワクチン市場:2022-2029年国別(10億米ドル)

表 137 中東: 遺伝子組換えワクチン市場:国別、2022-2029年(10億米ドル)

表138 GCC諸国: 遺伝子組換えワクチン市場:国別、2022-2029年(10億米ドル)

7.4.4 バイオアピス市場、発現系別

表139 バイオアピスの医薬品原料市場(発現系別)、2022~2029年(10億米ドル

7.4.4.1 哺乳動物発現系

7.4.4.1.1 高い発現レベルと容易な拡張性がセグメント成長を促進する

表140 哺乳類発現システム市場、地域別、2022~2029年(10億米ドル)

表141 北米:哺乳類発現システム市場 国別 2022-2029年 (10億米ドル)

表142 欧州: 哺乳類発現システム市場 国別 2022-2029年 (10億米ドル)

表143 アジア太平洋地域:哺乳類発現システム市場 国別 2022年~2029年(10億米ドル)

表144 ラテンアメリカ:哺乳類発現システム市場 国別 2022年~2029年(10億米ドル)

表 145 中東: 哺乳類発現システム市場 国別 2022-2029年 (10億米ドル)

表 146 GCC諸国: 哺乳類発現システム市場:国別、2022-2029年(10億米ドル)

7.4.4.2 微生物発現システム

7.4.4.2.1 低コストでタンパク質の発現レベルが高く、セグメントの成長を促進

表147 微生物発現システム市場、地域別、2022~2029年(10億米ドル)

表148 北米:微生物発現システム市場:国別、2022-2029年(10億米ドル)

表149 欧州: 微生物発現システム市場:国別、2022年~2029年(10億米ドル)

表150 アジア太平洋地域:微生物発現システム市場 国別、2022年~2029年(10億米ドル)

表151 中南米:微生物発現システム市場 国別 2022年~2029年(10億米ドル)

表152 中東: 微生物発現システム市場 国別 2022-2029年 (10億米ドル)

表153 GCC諸国: 微生物発現システム市場:国別、2022~2029年(10億米ドル)

7.4.4.3 酵母発現システム

7.4.4.3.1 効率的なタンパク質分泌と簡便な精製プロセスの利用が需要を押し上げる

表154 酵母発現システム市場、地域別、2022~2029年(10億米ドル)

表155 北米:酵母発現システム市場 国別、2022-2029年(10億米ドル)

表156 欧州:酵母発現システム市場 国別 2022-2029年(10億米ドル)

表157 アジア太平洋:酵母発現システム市場 国別 2022-2029年(10億米ドル)

表158 ラテンアメリカ:酵母発現システム市場 国別 2022年~2029年(10億米ドル)

表159 中東: 酵母発現システム市場 国別 2022-2029年 (10億米ドル)

表160 GCC諸国: 酵母発現システム市場:国別、2022-2029年(10億米ドル)

7.4.4.4 昆虫発現システム

7.4.4.4.1 効果的な翻訳後修飾がこの分野の成長を押し上げる

表161 昆虫発現システム市場、地域別、2022~2029年(10億米ドル)

表162 北米:昆虫発現システム市場 国別:2022-2029年(10億米ドル)

表163 欧州:昆虫発現システム市場 国別 2022-2029年 (10億米ドル)

表164 アジア太平洋:昆虫発現システム市場 国別 2022年~2029年(10億米ドル)

表165 中南米:昆虫発現システム市場 国別 2022-2029年(10億米ドル)

表166 中東: 昆虫発現システム市場 国別 2022-2029年 (10億米ドル)

表167 GCC諸国: 昆虫発現システム市場:国別、2022-2029年(10億米ドル)

7.4.4.5 その他の発現システム

表168 その他の発現システム市場、地域別、2022~2029年(10億米ドル)

表169 北米:その他の発現システム市場 国別 2022-2029年 (10億米ドル)

表170 欧州: その他の発現システム市場 国別 2022-2029年 (10億米ドル)

表171 アジア太平洋地域:その他の発現システム市場国別、2022-2029年(10億米ドル)

表172 ラテンアメリカ:その他の発現システム市場:国別、2022年~2029年(10億米ドル)

表 173 中東: その他の発現システム市場:国別、2022年~2029年(10億米ドル)

表174 GCC諸国: その他の発現システム市場:国別、2022-2029年(10億米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: PH 1262

- PVCスプレーホースの世界及び日本市場2026年:種類別(繊維強化PVCホース、鋼線強化PVCホース)

- 世界のスマートフォン市場(2026~2033):市場規模、シェア、動向分析

- AIガバナンスの世界市場(2026~2033):市場規模、シェア、動向分析

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- 世界のゲノム及びプロテオミクスツール市場

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- スマートグリッドセキュリティのグローバル市場規模調査:ソリューション別、サービス別、導入形態別(クラウド、オンプレミス)、サブシステム別(SCADA/ICS、AMI、デマンドレスポンス、ホームエネルギー管理)、セキュリティタイプ別(エンドポイント、ネットワーク、アプリケーション、データベース)、地域別予測:2022年~2032年

- データ分類のグローバル市場規模調査、コンポーネント別、分類別、用途別、業種別、地域別予測、2022-2032年

- テトラヒドロフランチオールの世界市場

- フーズボールテーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- エンジニアリング樹脂用難燃剤の世界市場規模は2030年までにCAGR 7.79%で拡大する見通し

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート