アクリル&ポリカーボネートシートの世界市場規模は2030年までにCAGR 6.2%で拡大する見通し

市場概要

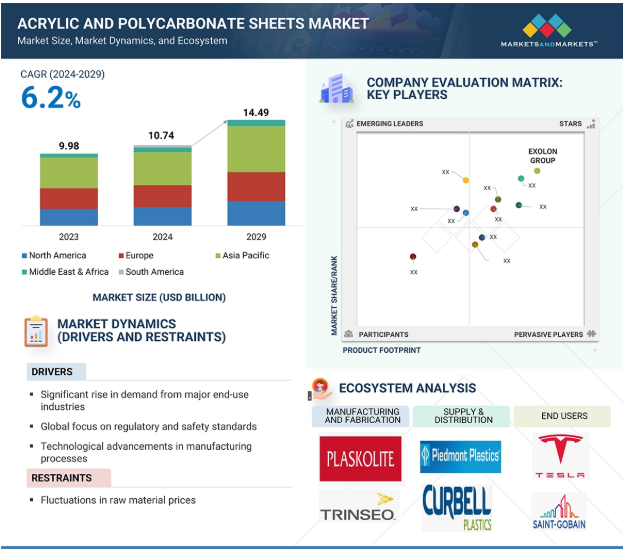

アクリル・ポリカーボネートシート市場は、2024年の107億4,000万米ドルから2029年には144億9,000万米ドルに成長し、年平均成長率は6.2%と予測されています。アクリルおよびポリカーボネートシートの世界市場は、主に建築・建設、自動車、電子機器、包装、ヘルスケアなど、さまざまなエンドユーザー別産業での需要増加により、大きな成長を遂げています。優れた耐衝撃性、軽量特性、優れた光学的透明性で知られるアクリルおよびポリカーボネート板は、天窓、ファサード、間仕切りなどの用途で建築分野で高い支持を得ています。特にアジア太平洋地域における急速な都市化と工業化が、多様な用途におけるこれらの材料に対する需要の高まりに寄与しています。これらのシートは、排出ガスの削減と燃費の向上を目指す自動車産業における車両軽量化の取り組みに役立っています。また、電子分野では、アクリル板やポリカーボネート板がディスプレイ画面や保護カバー、各種照明用途の製造に重要な役割を果たしています。

DRIVER: 世界的な規制と安全基準の重視

アクリルおよびポリカーボネートシート市場を牽引しているのは、安全基準および規制遵守の重視の高まりです。建築業界では、さまざまな建築基準法や安全規制により、難燃性素材や飛散防止素材の使用が義務付けられています。透明性が不可欠な医療業界では、耐紫外線性が強化された無毒性のシートがますます好まれるようになっています。世界各国の政府が安全基準を優先し、危険性の低減に重点を置く中、これらの素材に対する需要は増加の一途をたどっています。アクリル板とポリカーボネート板は、こうした基準に適合しているため、さまざまなエンドユーザー別産業で広く採用されています。

制約:原材料価格の変動

アクリルおよびポリカーボネートシート市場における主な制約は、原材料価格の変動です。メタクリル酸メチル(MMA)やビスフェノールA(BPA)などの石油化学由来のモノマーは、原油価格と密接に結びついています。こうした関係から、アクリルおよびポリカーボネートシート市場は、世界的な地政学的緊張によって引き起こされるサプライチェーンの混乱や価格変動の影響を受けやすい。このような変動は、メーカー、特に小規模生産者の利益率に大きな影響を及ぼし、その結果、価格に対する感応度が高まります。その結果、こうした変動はプロジェクトのスケジュール遅延や、価格に敏感な市場における調達リスクの増大につながります。アクリルやポリカーボネート素材は、技術的に明確な利点を持つ一方で、価格が不安定であるため、アクリルやポリカーボネートシートの普及を妨げる可能性があります。

可能性:電子商取引と包装業界における需要の高まり

世界的な規模で、透明で軽量かつ耐久性のあるパッケージング・ソリューションに対する需要が高まっています。この傾向は、保護包装、ディスプレイボックス、高品質ケーシングに広く利用されているアクリル板とポリカーボネート板に大きなチャンスをもたらします。このような材料は、輸送中の製品の耐久性と保護を保証し、視認性の向上を通じて顧客体験を向上させます。これらのシートは、電子機器、化粧品、その他の消費財などのエンドユーザー別産業で特に求められており、需要を牽引しています。アクリルシートやポリカーボネートシートの革新的な可能性は、これらの分野のメーカーが顧客満足と顧客体験を優先するトレンドを活用することで生まれています。

課題 代替素材との競争

アクリル板とポリカーボネート板の市場は、代替素材との大きな競争に直面しており、競争環境は激化しています。ガラス、ポリエチレンテレフタレート(PET)、生分解性バイオプラスチックなどの素材はコスト面で有利であり、持続可能性の目標により近いため、エンドユーザー別業界にとって魅力的です。例えば、ガラスはアクリルやポリカーボネートよりも重量が重く耐久性に劣るにもかかわらず、多くの建築用途で好まれています。包装分野では、PETはコスト効率の高いソリューションを提供します。耐久性は劣るものの、これらのシートよりも高いリサイクル性を誇ります。世界的なトレンドが持続可能な選択肢へとシフトする中、生分解性プラスチックは、費用対効果の高い製造方法とリサイクル可能性により、アクリル・ポリカーボネートシートにとって大きな課題となります。

アクリル・ポリカーボネートシート市場は、様々なステークホルダーが関わる多面的なエコシステムを構成しています。その中核となるサプライチェーンは、石油化学由来のモノマーであるメタクリル酸メチル(MMA)やビスフェノールA(BPA)などの原材料の高品質サプライヤーから始まります。その後、重合や押出などの高度な技術を駆使してメーカーが加工。こうして完成したシートは、卸売業者、仕入業者、正規代理店のネットワークを通じて流通し、在庫、物流、顧客との関係を管理します。最終的には、電子、自動車、包装、医療など、さまざまな業界のエンドユーザーが最終消費者となります。

主要企業・市場シェア

素材別では、ポリカーボネートセグメントが予測期間中市場を支配

ポリカーボネートセグメントは、さまざまな有利な特性により、大きな市場シェアを占めています。ポリカーボネートシートは、アクリルシートと比較して優れた耐熱性と耐性を示すため、建築、電子、包装業界で好んで使用されています。ポリカーボネートシートは、建築パネル、機械警備、安全グレージングなどのユーティリティに利用されています。耐久性で有名なポリカーボネート製品は、事実上割れにくく、極端な気象条件にも耐えることができるため、屋根材、天窓、温室用パネルなどの屋外用途に最適です。さらに、ポリカーボネートシートは耐薬品性に優れているため、化学・工業分野でも不可欠な素材です。安全性と耐久性を優先する産業が増えるにつれ、ポリカーボネートシートの採用はこれらの分野でアクリルシートを上回っています。

種類別では、固形ポリカーボネートシートが予測期間中に金額ベースで最大シェアを占める見通し

固形ポリカーボネートシートは、その優れた強度、耐久性、汎用性により、最大の市場シェアを占めています。これらの特性により、機械警備、安全グレージング、防弾ガラス製造などの高性能用途に適しています。さらに、ポリカーボネート無垢板は優れた耐紫外線性と耐候性を備えているため、さまざまなエンドユーザー別産業で不可欠な製品となっています。加工や設置が容易なため、特に発展途上市場では人件費の節約につながります。安全性、審美性、エネルギー効率、費用対効果といった強化された特性は、アクリルやポリカーボネートの代替品に対するポリカーボネートシートの優位性を確固たるものにしています。

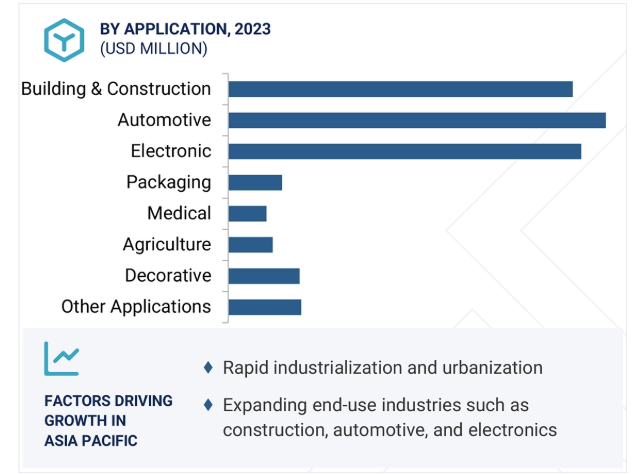

用途別では、自動車分野が予測期間中に金額ベースで最大の市場シェアを占める見込み

いくつかの重要な要因により、自動車分野はさまざまな用途の中で最大の市場シェアを占めています。現在、業界では軽量構造、安全対策の強化、燃費の向上が重視されています。ポリカーボネートシートは自動車分野での普及が進んでおり、ヘッドランプ、サンルーフ、窓、内装パネルなどの部品にユーティリティが採用されています。これらの素材は従来のガラスよりも軽く、優れた耐久性と保護性を提供します。さらに、ポリカーボネートシートは軽量でありながら、優れた熱安定性と耐衝撃性を発揮します。この軽量化は、燃費の向上と排出ガスの削減に大きく貢献します。さらに、電気自動車に対する需要の高まりが、性能を損なうことなく安全性と設計の柔軟性を提供するポリカーボネートシートのような先端素材に対するニーズを後押ししています。

アジア太平洋地域が市場をリードしているのは、主に中国、日本、インド、韓国などの経済成長国における急速な都市化と工業化のためです。人口の増加、都市化の進展、スマートシティの拡大などを背景に、アクリル板やポリカーボネート板の主要な消費先となっているのは建設業界です。また、インドや中国を中心とする自動車産業は安定した成長を遂げており、ヘッドランプ、サンルーフ、窓などの用途にアクリルやポリカーボネート素材を使用するメーカーが増えています。さらに、日本、中国、台湾などの国々では電子産業が拡大しており、アジア太平洋地域におけるアクリルおよびポリカーボネートシートの需要拡大に大きく貢献しています。

2024年11月、トリンセオは、インドのグジャラート州ヴァドダラを拠点とする著名な化学中間体企業であるディーパック・ナイトライト・リミテッドに対し、ポリカーボネート技術のライセンス供与と、ドイツのシュターデ工場から独自の製造装置を供給する契約を締結しました。この提携は、バージンポリカーボネートの生産から撤退する一方で、その貴重な技術と資産を活用してインドのような高成長地域に進出するという、トリンセオの戦略的決定を反映したものです。本契約は5,250万米ドルで、2024年末までに約900万米ドル、2025年半ばまでにさらに2,100万米ドルの収益が見込まれます。Trinseoは、この移行の一環として、ドイツのシュターデでの事業から撤退します。

2024年6月、テイジン株式会社は、愛媛県の松山工場においてポリカーボネート樹脂シート・フィルム「パンライト」の生産ラインを新設し、6月17日より操業を開始したことを発表しました。この戦略的投資は、ディスプレイやタッチスクリーンを含む高品質な自動車内装部品や車載電子部品の需要増に対応することを目的としています。特に自動車分野では、軽量で耐久性に優れた高機能素材が技術革新と持続可能な社会の実現に不可欠です。

2024年1月には、スペインのバルセロナに新たな生産拠点を設立し、ヌーデック社を買収することを発表しました。この拡張により、生産能力が向上し、PMMA押出成形が導入され、製品ラインナップが強化されます。

2023年11月、PlaskoliteはThe AZEK Company Inc.からVycom事業を1億4,000万米ドルで買収しました。この買収により、Plaskoliteのポートフォリオは新たな市場へと拡大し、より幅広い熱可塑性樹脂ソリューションを製造する能力が強化されました。

キーワードの主要プレーヤー

EXOLON GROUP (Germany)

UVPLASTIC Material Technology Co., Ltd, (China)

TEIJIN LIMITED (Japan)

MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

Palram Industries Ltd. (Israel)

Trinseo (US)

AGC Inc. (Japan)

Arlaplast (Sweden)

Plaskolite (US)

3A Composites GmbH (Germany)

Spartech LLC (US)

Hebei Unique Plastics Manufacturer Co., Ltd (China)

Brett Martin (UK)

Jiaxing Innovo Industries Co., Ltd. (China)

Isik Plastik (Türkiye)

SafPlast Innovative. (Saudi Arabia)

Spolytech (South Korea)

Asia Poly Holdings Berhad (Malaysia)

Jumei Acrylic Manufacturing Co., Ltd. (China)

Emco Industrial Plastics (US)

Gulf Acrylic Industries LLC & Shamal Plastics Industries LLC (Oman)

Ray Chung Acrylic Enterprise Co., Ltd. (Taiwan)

Tilara Polyplast Pvt. Ltd. (India)

Stabilit Suisse SA (Switzerland)

PT Margacipta Wirasentosa (Indonesia)

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

56

市場概要

78

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 次世代AIがアクリル・ポリカーボネートシート市場に与える影響 導入 次世代AIがアクリル・ポリカーボネートシート市場に与える影響

業界動向

91

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

6.3 主要メーカーの素材別平均販売価格動向(2023年)

6.4 平均販売価格動向:地域別(2020~2023年)

6.5 平均販売価格動向:素材別(2020~2023年)

6.6 平均販売価格動向:種類別(2020-2023年)

6.7 平均販売価格動向:用途別(2020-2023年)

6.8 サプライチェーン分析

6.9 エコシステム分析

6.10 投資・資金調達シナリオ

6.11 主要技術分析 主要技術- 押出成形 – 射出成形 補助技術- 表面コーティングと処理 – レーザー彫刻技術 補助技術- 積層造形技術

6.12 特許分析

6.13 貿易分析 (2020-2023)

6.14 2024-2025年の主要会議とイベント

6.15 関税と規制の状況 関税データ(S HSコード HSコード 392061: プレート、シート、フィルム、ホイルおよびストリップで、補強、ラミネー ト、支持または他の材料との類似の組み合わせのない、裏打ちのない、未加工ま たは単に表面加工された、または単に切断された非細胞ポリカーボネート規制機関、 アクリルおよびポリカーボネートシート市場-2029年までの世界予測- 北米-ヨーロッパ-アジア太平洋 主要規制

6.16 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.17 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.18 ケーススタディ分析

6.19 マクロ経済見通し

アクリル/ポリカーボネートシート市場:材料別(百万米ドル&数量)

112

7.1 導入

7.2 ポリカーボネート

7.3 アクリル

アクリル・ポリカーボネートシート市場:種類別(百万米ドル・数量)

135

8.1 はじめに

8.2 固体

8.3 四角形

8.4 マルチウォール

8.5 キャスト

8.6 エクストルード

8.7 その他の種類別

アクリル・ポリカーボネートシート市場:用途別(百万米ドル・数量)

167

9.1 導入

9.2 電子機器

9.3 建築・建設

9.4 自動車

9.5 医療

9.6 包装

9.7 装飾品

9.8 農業

9.9 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9407

- タンジェンシャルフローろ過(TFF)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のソルベントレッド52市場

- マイクロ電気機械システムセンサの世界市場規模は2031年までにCAGR 6.97%で拡大する見通し

- 腹水用針市場:グローバル予測2025年-2031年

- 銅ケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- タンブラストショットブラストマシン市場:グローバル予測2025年-2031年

- シングルモードポンプレーザー市場2025年(世界主要地域と日本市場規模を掲載):1480 nm、980 nm、1000nm以上、980nm未満

- 世界のチモールブルーナトリウム塩市場

- 世界の住宅用ボイラー市場・予測 2025-2034

- 電子用テトラエチルオルトシリケート(TEOS)市場2025年(世界主要地域と日本市場規模を掲載):純度8N、純度9N

- JP統合型配電ボックスの世界市場2025:種類別(屋内型、屋外型)、用途別分析

- スベロニトリル(CAS 629-40-3)の世界市場2019年~2024年、予測(~2029年)