世界のアセトアミノフェン市場(2025 – 2034):剤形別、投与経路別、用途別、流通チャネル別分析レポート

市場概要

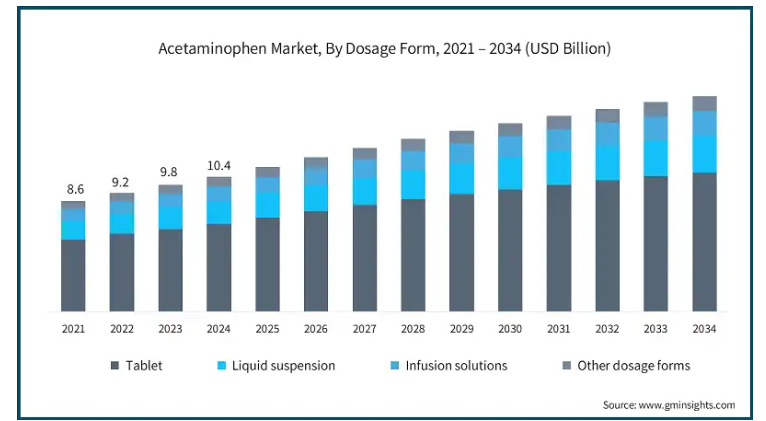

アセトアミノフェンの世界市場は2024年に104億米ドルと推定。2025年の112億米ドルから2034年には166億米ドルに成長し、年平均成長率は4.5%となる見込みです。アセトアミノフェン市場は、慢性疼痛や発熱に関連する症状の世界的な増加に伴い、成長を続けています。アセトアミノフェンは頭痛によく使われる鎮痛剤で、世界のほとんどの地域で処方箋なしで入手可能です。

したがって、感染症や頭痛の症例の増加は、市場の成長にプラスの影響を与えると予想されます。例えば、Global Burden of Disease (GBD)調査によると、頭痛疾患は世界で最も蔓延しており、障害をもたらす疾患の一つです。同様に、American Migraine Foundationの報告によると、片頭痛は世界の7人に1人が罹患しています。さらに、アセトアミノフェンを静脈内投与することで、痛みを和らげ、迅速に緩和することができます。このように、前述の要因は市場の成長に拍車をかけると予想されます。

アセトアミノフェン(パラセタモール)は、鎮痛・解熱薬として頻繁に使用される市販薬です。通常、頭痛、筋骨格系の痛み、関節炎、背中の痛み、発熱などの軽度から中等度の痛みに処方されます。同市場の主なプレーヤーは、ケンビュー(ジョンソン・エンド・ジョンソン)、グラクソ・スミスクライン(GSK)、マリンクロット・ファーマシューティカルズなど。これらの大手製薬・消費者向け医薬品企業は、ブランド製品、幅広い流通網、ターゲットを絞ったマーケティングを組み合わせることで、世界市場の形成に重要な役割を果たしています。例えば、ジョンソン・エンド・ジョンソンは、代表的なブランドであるタイレノールを擁し、アセトアミノフェンをベースとした小児用および成人用の製品を数多く取り揃えることで、北米をはじめ世界の多くの市場をリードしてきました。アセトアミノフェンには、非ステロイド性抗炎症薬(NSAIDs)のような強い抗炎症作用はありませんが、通常、消化器系や循環器系の副作用のためにNSAIDsに耐えられない患者に処方されます。

同市場は着実に成長し、2021年の86億米ドルから2023年には98億米ドルに拡大。2021年から2023年にかけて、消費者行動の進化、セルフケアの重視、サプライチェーンの混乱が市場の大きな変化を促しました。COVID-19の大流行により、鎮痛・解熱薬に対する需要が急増し、その中でもアセトアミノフェンは安全性が高く普遍的に入手可能であることから、第一選択薬となりました。この需要により、地域によっては供給不足が発生し、メーカーは生産を強化して供給効率を最適化する必要がありました。同時に、消費者の需要は軽度の症状に対する市販薬に向かい、これらの医薬品の需要はさらに増加しました。

市場はまた、新興地域における医療インフラと医薬品流通チャネルの継続的な成長からも恩恵を受けています。アジア太平洋地域、中南米、アフリカ諸国では、ジェネリックやブランドのアセトアミノフェン製品を扱う小売薬局や一次医療施設の数が増加し、医療アクセスが改善しています。このような地理的拡大は、人口基盤が高く、医療サービスが行き届いていない市場にサービスを提供する機会をメーカーに提供し、総需要を増加させます。

アセトアミノフェンは、痛みを和らげ熱を下げる解熱鎮痛剤として広く使われており、高い人気を得ています。アセトアミノフェンは、他の鎮痛薬や酔い止め薬と組み合わせて使用できます。アセトアミノフェンは市販薬として扱われ、いくつかのブランド名で販売されています。

アセトアミノフェン市場の動向

市場を支配する主な傾向の1つは、年齢別製品、特に小児用および老人用製品に対する需要の増加です。

業界各社は、薬剤の投与を簡便化し、用量を正確にするため、小児向けに風味をつけたシロップ、チュアブル錠、座薬などの製品を積極的に発売しています。例えば、経口懸濁液(液体)、チュアブル錠、溶解可能な粉末パックとして入手可能な小児用タイレノールは、軽度から中等度の痛み、発熱、その他の疾患別適応症に使用される最も一般的な小児用パラセタモール製剤のひとつです。

これらのカスタムメイド製品は、患者のコンプライアンスを高めるだけでなく、アセトアミノフェン製品の消費者層を拡大します。

もう1つの重要なトレンドは、セルフメディケーション文化の高まりによる一般用医薬品(OTC)の売上増加です。世界中の消費者は、発熱、筋肉痛、頭痛などの軽度の健康問題であれば、医師に相談せずに対処する傾向が強くなっています。手頃な価格、入手のしやすさ、安全性の高さから、アセトアミノフェンは家庭の薬箱の定番となっています。この傾向はOTCアセトアミノフェン製品の採用を増加させ、市場の成長を強化しています。

さらに、EコマースとEファーマシーの急成長もアセトアミノフェン市場に変化をもたらしています。利便性、競争力のある価格、ブランドや製剤の比較可能性を求めて、医薬品をオンラインで購入する消費者が増えています。この傾向は、COVID-19の大流行の中で特に重要性を増し、移動の制限や健康上の問題から、ヘルスケアのオンライン消費が急増しました。このようなプラットフォームはアクセスを向上させるだけでなく、消費者の行動に関する優れた洞察力を提供するため、企業はそれに応じて製品の提供を適応させることができます。

さらに、椎間板変性疾患を含む慢性疾患や疼痛障害の世界的な負担の増加は、アセトアミノフェン市場の成長を促進する主な要因です。例えば、世界保健機関(WHO)によると、世界中で約17億1,000万人が筋骨格系の疾患を患っています。パラセタモールは、慢性的な痛みや障害の原因となる加齢に伴う筋骨格系の症状に対する第一選択薬として広く推奨されています。

また、パラセタモールはさまざまな病態で評価され、急性および慢性の疼痛に対する治療効果が実証されています。パラセタモールは単剤としても有効ですが、非ステロイド性抗炎症薬やオピオイドとの相乗効果により、有効性と安全性が向上します。

本剤は、急性痛や慢性痛の第一選択薬または第二選択薬として、特に治療選択肢が限られている患者や高齢者に推奨されています。そのため、痛みにつながる慢性疾患の症例が増加しており、分析期間中の市場成長の原動力となるでしょう。

2021年の世界市場規模は86億米ドル。市場規模は2022年の92億米ドルから、2023年には98億米ドルに達します。

剤形に基づき、市場は錠剤、液体懸濁液、輸液、その他の剤形に区分されます。2024年の市場シェアは65.1%で、錠剤セグメントが市場を独占。錠剤が市場で最も好まれる剤形である理由は、広範囲に入手可能であること、投与が簡便であること、価格が手頃であることです。

一方、輸液製剤分野は、病院や重篤な医療現場からの需要増に牽引され、2025~2034年の間に年平均成長率5.4%で成長すると予測されています。標準的な経口剤とは対照的に、アセトアミノフェンの静脈内投与は迅速かつ予測可能な鎮痛を可能にするため、術後疼痛治療、癌性疼痛のコントロール、小児救急の第一選択薬となっています。

錠剤は、特に市販薬として消費者に最もよく知られ、望まれている剤形です。錠剤は、液体や粉末よりも均一な投与が可能で、保存期間も長いからです。

固形剤の経口投与が容易であることと、強力な製造設備が整っていることが、先進国でも新興国でも錠剤の優位性を高め続けています。

錠剤の市場シェアが高いもう一つの大きな理由は、大規模生産が容易であることです。製薬会社は錠剤の製造において規模の経済を享受しており、製造コストの削減と利益率の向上の恩恵を受けています。

さらに、フィルムコーティング錠や徐放性錠剤の進歩により、優れた嗜好性と長時間持続する鎮痛作用が消費者にアピールされ、この分野の成長をさらに後押ししています。

アセトアミノフェン市場は、投与経路に基づき、経口、非経口、その他の投与経路に区分されます。経口剤は、入手のしやすさ、使いやすさ、セルフメディケーションのしやすさなどから、2024年の市場シェアは90.4%と最も高い。

錠剤、カプセル剤、シロップ剤などの経口剤形は、アセトアミノフェン医薬品の処方薬としても市販薬としても最もよく使用される剤形です。

投与が簡便なため、成人にも小児にも適しており、消費者は発熱や軽度から中等度の痛みを家庭で簡単に自己治療することができます。

速溶錠、風味をつけた小児用シロップ、徐放性製剤などの革新的な製剤は、患者のコンプライアンスを向上させます。

さらに、経口剤は保存期間が長く、配送に便利で、冷蔵の必要がないため、ドラッグストアやスーパーマーケット、オンラインサイトなどの小売チャネルで広く入手しやすくなっています。こうした利点により、経口剤は市場で確固たる地位を築いています。

一方、非経口薬セグメントは2024年の売上高が7億8,090万米ドルで第2位。アセトアミノフェンの静脈内投与(IV)は、手術後の患者や経口薬を飲み込めない患者、緊急時の急性痛や発熱のコントロールに広く応用されています。

アセトアミノフェンは作用発現が速いため、特に集中治療室患者において高い効果を発揮します。

アセトアミノフェン市場は、用途に基づき、鎮痛・解熱、感冒、頭痛、腹痛に区分されます。鎮痛・発熱分野は2024年に76.2%と最も高い市場シェアを占め、分析期間中の年平均成長率は4.7%と予測されています。

アセトアミノフェンは、筋肉痛、関節炎、腰痛、歯痛、生理痛、発熱など、さまざまな痛みの症状に対して一般的に処方されるため、これらの病気に対する標準的な処方薬であり、市販薬(OTC)でもあります。

鎮痛と解熱という二重の作用があるため、ほとんどの病気において対症療法の第一選択薬となっています。

アセトアミノフェンは、特に小児や高齢者など痛みに敏感な人々の間で、他の鎮痛薬よりも高い需要が持続しており、この分野の市場での地位を強化しています。

2024年の世界市場における感冒薬セグメントの市場シェアは10.5%。感冒分野は、風邪薬とインフルエンザ治療薬の組み合わせに広く使用されていることから、市場内で2番目に高い市場シェアを占めています。アセトアミノフェンは、いくつかの風邪薬やインフルエンザ治療薬に含まれる一般的な有効成分のひとつです。

さらに、頭痛の分野は、分析期間中にCAGR 3.8%で成長すると予測されています。

スクリーンを見る時間が増え、睡眠パターンが乱れ、厳しい仕事のライフスタイルのため、消費者は頭痛を緩和するためにアセトアミノフェンのような即効性があり効果的な治療薬に頼るようになっています。

アセトアミノフェンは即効性があり、他の鎮痛薬に比べて副作用が少ないため、緊張型頭痛や片頭痛の治療薬として有利です。

さらに、速放性錠剤やカフェインとの組み合わせなど、的を絞った製品の存在により、採用率が高まっています。

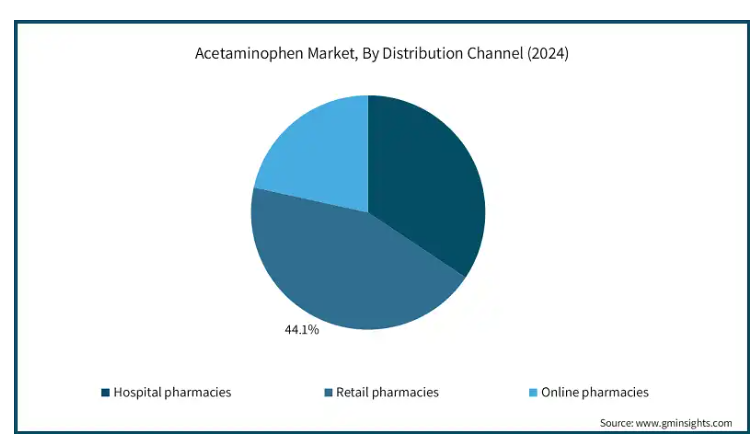

アセトアミノフェン市場は、流通チャネルに基づき、病院薬局、小売薬局、オンライン薬局に区分されます。小売薬局分野は2024年に44.1%と最も高い市場シェアを占め、2034年には69億米ドルに達すると予測されています。

小売薬局の市場シェアが高いのは、市販のアセトアミノフェン製剤を購入する消費者が多いためです。

また、幅広い製品や製剤を入手できることも、このセグメントの成長を後押ししています。

さらに、高度な製薬インフラと配合能力を含む専門知識により、個別化されたオーダーメイドの治療が可能になり、市場の成長にさらに貢献しています。

オンライン薬局部門は急速な拡大を遂げており、2025年から2034年にかけてCAGR 5.2%で成長すると予測されています。

この傾向は、特に若年層や非接触型ショッピングを求める消費者の間で、インターネットの普及率が高く、デジタル・プラットフォームが採用されていることによって、さらに促進されます。

さらに、キャンペーンや定期購入サービス、戸別配達などのインセンティブが、オンライン流通チャネルを強化しています。

2024年のアセトアミノフェン世界市場シェアは、北米が43.2%でトップ。

関節炎や腰痛などの慢性疾患の罹患率が高く、頭痛や風邪の自己治療が多いことが、この地域の確固たる市場地位をさらに高めています。

例えば、NIHによると、ある時点でアメリカの成人の約26%が腰痛を、14%が首の痛みを抱えています。

さらに、オピオイドを使用せずに痛みを治療することを目的とした政府の医療プログラムも、より安全な選択肢としてアセトアミノフェンの使用に重点を置いており、この地域でのアセトアミノフェンの採用がさらに進んでいます。

アメリカのアセトアミノフェン市場規模は、2021年に34億米ドル、2022年に36億米ドル。2024年の市場規模は、2023年の39億米ドルから41億米ドルに到達。

アメリカが世界市場を支配している主な理由は、処方薬と一般用医薬品(OTC)の両方でアセトアミノフェン製品の消費量が多いためです。

セルフメディケーションの文化が非常に浸透していることに加え、薬局やドラッグストアへのアクセスが容易であるため、アセトアミノフェン製剤は着実に普及しています。

さらに、有名なOTCブランドやストアラベルのジェネリック医薬品の存在が販売量の増加に大きく貢献しているため、アメリカはアセトアミノフェン消費の世界的な中心地となっています。

さらに、eコマースの成長によってアセトアミノフェン製品の新たな流通経路が生まれ、顧客は薬局のウェブサイトやオンライン・ヘルス・プラットフォームを使ってこれらの製品をオンラインで購入できるようになりました。このようなマルチチャネルによる利便性により、幅広い人々がアセトアミノフェン製品を入手しやすくなり、市場の成長を後押ししています。

ヨーロッパのアセトアミノフェン市場は、市販薬に対する意識の高まりと、安全で効果的な鎮痛対策へのニーズの高まりにより、2024年には27億米ドルを占めました。

緊張性頭痛、筋骨格系の痛み、季節性インフルエンザなど、生活習慣に関連した症状に悩む人口の増加により、アセトアミノフェンは一般的に使用される治療薬として登場しました。

また、特にドイツ、フランス、英国などの国々では、軽度の病気に対する自己治療に対する消費者の嗜好が高まっており、アセトアミノフェン製品の需要がさらに高まっています。

さらに、この地域では老年人口が増加していることも、市場の需要を促進しています。例えば、欧州委員会によると、2024年1月現在、EUの人口は4億4,930万人と推定され、その5分の1以上(21.6%)が65歳以上です。

アセトアミノフェンは、高齢の患者、特に消化器系や循環器系の理由でNSAIDsに不耐性の患者にとって、より安全な選択肢と考えられています。

ドイツは、その確立された医療インフラと強固な自己治療文化により、ヨーロッパのアセトアミノフェン市場で主導的な地位を占めています。

アセトアミノフェンは、発熱、頭痛、筋骨格系の痛みなど、一般的な不定愁訴を治療するために、ドイツ全土で一般的に使用されています。

ドイツ国民は、薬局で簡単に手に入るOTC医薬品を使って、軽症の病気の治療に積極的に取り組んでいます。この傾向に加えて、ブランド薬とジェネリック医薬品の両方が存在するため、ドイツは安定した需要を維持し、ヨーロッパでトップの市場地位を維持しています。

アジア太平洋地域のアセトアミノフェン市場の年平均成長率は5.2%。

アジア太平洋市場は、医療意識の高まり、中間所得層の増加、市販薬へのアクセスの増加などを背景に急成長が見込まれています。

また、季節性インフルエンザ、ウイルス感染症、慢性疼痛などの罹患率の増加も、都市部と農村部の両方で製品に対する需要を高めています。

インド、中国、東南アジア諸国などでは可処分所得が増加しており、消費者は日常的な病気の手ごろな治療薬にお金を使う傾向が強まっています。

さらに、小売薬局のインフラが急速に拡大し、オンライン薬局が急成長していることも、この地域の市場成長に拍車をかけています。

アジア太平洋地域のアセトアミノフェン市場では、発熱、頭痛、軽度から中等度の痛みの治療に広く使用されているインドが大きなシェアを占めています。

アセトアミノフェンは開業医から最も処方されている医薬品のひとつであり、全国の薬局や一般小売店で簡単に入手できます。

発熱から始まることが多いデング熱、ウイルス性インフルエンザ、マラリアなどの感染症や季節性疾患による疾病負担が大きいインドでは、アセトアミノフェンは対症療法の主役であり続けています。

中南米では、医療へのアクセスの拡大、消費者の知識の向上、軽症の疼痛管理薬への依存度の高まりにより、アセトアミノフェン市場が着実に成長しています。

ほとんどの中南米諸国では、アセトアミノフェンはその手頃な価格と安全な製品としての信頼性により、特に軽度の症状を自宅で管理する患者の第一選択薬となっています。

さらに、小売薬局チェーンの急速な増加やオンライン・ドラッグストアの人気の高まりが、同地域における市場の急拡大に寄与しています。

ラテンアメリカのアセトアミノフェン市場では、医薬品製造業の成長と、低価格の市販薬に対する消費者の需要の高まりを背景に、ブラジルが急成長を遂げています。

同国は人口が多く、都市化が進み、医療へのアクセスも向上しているため、鎮痛・解熱用医薬品の市場が拡大しています。

中東・アフリカ地域は、医療インフラの急速な進歩と予防医療に対する意識の高まりにより、アセトアミノフェン市場の着実な成長が見込まれています。

同地域では、インフルエンザやウイルス性発熱などの感染症の発生率の増加や健康意識の高まりが、アセトアミノフェン含有製品の使用を促進しています。

経済成長と医療インフラの発展により、MEAは今後数年のうちにアセトアミノフェンの使用においてダイナミックな市場になる可能性を秘めています。

主要企業・市場シェア

アセトアミノフェン市場シェア

ケンビュー(ジョンソン・エンド・ジョンソン)、グラクソ・スミスクライン(GSK)、マリンクロット・ファーマシューティカルズなどの大手企業が、世界市場で35%以上のシェアを占めています。これらのプレーヤーは、規模、製品の革新性、広く普及した販売チャネルを通じて優位性を維持しています。これらの大手企業は、競争力を維持するために一貫して重要な戦略を採用しています。

製剤開発に重点を置き、徐放錠、速溶性カプセル、アセトアミノフェンと他の有効成分を組み合わせた配合剤などの革新的な製品を発売しています。また、マーケティングや消費者啓蒙キャンペーンも、消費者に安全な使用方法を啓蒙し、ブランド・ロイヤルティを確立する上で重要な役割を担っています。

主要プレーヤーに加え、多くの中堅・新興企業が進化する競争力学に貢献しています。Granules IndiaやTeva Pharmaceuticalsのような企業は、低コスト製造と原薬バルク生産を活用して、国内市場と輸出市場の両方で地歩を固めています。これらの企業は、アセトアミノフェンのジェネリック医薬品を大量生産し、病院や薬局チェーンに供給することに注力しています。

アセトアミノフェン市場の企業

アセトアミノフェン業界で事業を展開する主な企業は以下の通り:

Abbott

Alkem Laboratories

Aurobindo Pharma

B. Braun Melsungen

Bayer AG

Dr. Reddy’s Laboratories

GlaxoSmithKline Pharmaceuticals

Granules India Limited

Hyloris Pharmaceuticals

Kenvue (Johnson & Johnson)

Lupin

Mallinckrodt Pharmaceuticals

Novartis

Sanofi

Sun Pharmaceutical Industries

Teva Pharmaceuticals

Kenvue (ジョンソン・エンド・ジョンソン)

ケンビューは、主に有名なタイレノールブランドを通じてアセトアミノフェン市場をリードする企業です。消費者からの高い信頼、OTCでの幅広い入手可能性、持続的な製品革新を武器に、市場でのリーダーシップを維持。

グラクソ・スミスクライン医薬品

GSKは、即効性と的を絞った緩和オプションを提供するパナドールシリーズで注目すべき地位を確立。同社は、新興市場での事業拡大と消費者中心の製剤開発に注力し、世界的なプレゼンスを高めています。

マリンクロット・ファーマシューティカルズ

マリンクロット・ファーマシューティカルズは、特に病院向けに販売されているアセトアミノフェン静注用製品でニッチなポジションを確立しています。病院グレードのソリューションで差別化を図り、機関投資家や術後ケアをターゲットにしています。

アセトアミノフェン業界のニュース

2023年7月、アメリカ食品医薬品局(FDA)は、医薬品メーカーであるグラニュールズ・インディアの子会社グラニュールズ・ファーマシューティカルズが申請したアセトアミノフェンおよびイブプロフェン錠250mg/125mg(一般用医薬品)の新薬承認申請を承認しました。これにより、同社は製品開発とマーケティングを加速。

2022年4月、IOL Chemicals & Pharmaceuticalsはパラアミノフェノール(PAP)の後方統合とともに、設備能力1,800 MTPAでパラセタモールの商業生産を開始。この戦略により、同社は生産能力を増強。さらに、現在の市場シナリオを考慮し、パラセタモールの生産能力を1,800 MTPAから3,600 MTPAに増強中です。

2021年11月、ハイロリス・ファーマシューティカルズSAは、アメリカ食品医薬品局(FDA)が、術後痛の治療薬として、パラセタモール1000mgとイブプロフェン300mgの輸液を組み合わせた新規のユニークな製品であるマキシジェシックIVの新薬承認申請を受理したと発表しました。この戦略により、同社製品の用途が広がり、顧客基盤が拡大しました。

2021年2月、B.ブラウン・メディカルはアメリカ食品医薬品局(FDA)より、複数回投与が可能なアセトアミノフェン注射剤の承認を取得しました。これにより、同社は製品範囲を拡大しました。

この調査レポートは、アセトアミノフェン市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

剤形別市場

錠剤

液体懸濁液

輸液

その他の剤形

投与経路別市場

経口

非経口

その他の投与経路

用途別市場

鎮痛・解熱

感冒

頭痛

腹部けいれん

市場, 流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 剤形動向

2.2.3 投与経路の動向

2.2.4 アプリケーション動向

2.2.5 流通チャネル動向

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 風邪、発熱、インフルエンザ患者の増加

3.2.1.2 慢性疾患および疼痛管理疾患の増加

3.2.1.3 非ステロイド性抗炎症薬や麻薬と組み合わせたパラセタモール静注の使用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 血圧上昇や肝毒性といったパラセタモールの副作用

3.2.2.2 より効果的な鎮痛剤の入手可能性

3.2.3 市場機会

3.2.3.1 新興市場への進出

3.2.3.2 革新的でより安全な製剤の開発

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 保険償還シナリオ

3.6 今後の市場動向

3.7 ギャップ分析

3.8 パイプライン分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.2.1 北米

4.2.2 ヨーロッパ

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年剤形別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 錠剤

5.3 液状懸濁液

5.4 輸液

5.5 その他の剤形

第6章 2021〜2034年投与経路別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 経口剤

6.3 非経口

6.4 その他の投与経路

第7章 2021〜2034年用途別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 解熱鎮痛剤

7.3 風邪

7.4 頭痛

7.5 腹部けいれん

第8章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott

10.2 Alkem Laboratories

10.3 Aurobindo Pharma

10.4 B. Braun Melsungen

10.5 Bayer AG

10.6 Dr. Reddy’s Laboratories

10.7 GlaxoSmithKline Pharmaceuticals

10.8 Granules India Limited

10.9 Hyloris Pharmaceuticals

10.10 Kenvue (Johnson & Johnson)

10.11 Lupin

10.12 Mallinckrodt Pharmaceuticals

10.13 Novartis

10.14 Sanofi

10.15 Sun Pharmaceutical Industries

10.16 Teva Pharmaceuticals

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI5935

- 4-アミノ-2,5-ジフルオロベンゾニトリル(CAS 112279-61-5)の世界市場2019年~2024年、予測(~2029年)

- 世界の合成反応染料市場

- 新エネルギーチャージガンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のシリコン系負極材料市場

- 医薬品包装の世界市場規模は2030年までにCAGR 15.8%で拡大する見通し

- 世界のスマートテキスタイル市場規模/シェア/動向分析レポート(2025年~2030年):センシング、エネルギーハーベスティング

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- 調節可能ハンドル市場2025年(世界主要地域と日本市場規模を掲載):金属(ステンレス鋼、アルミニウム合金)、エンジニアリングプラスチック

- 共焦点レーザー顕微鏡 (CLSM)の中国市場:単光子CLSM、多光子CLSM

- UVフレキソ印刷機の世界市場2025:種類別(8色以下、8~10色、10色以上)、用途別分析

- 世界の鉛蓄電池リサイクル市場規模/シェア/動向分析レポート:供給源別、地域別(~2030年)

- ポリエチレンナフタレートの世界市場規模調査、最終用途別(飲料ボトル、エレクトロニクス、包装、ゴムタイヤ、その他)、製造プロセス別(酸、エステル)、地域別予測:2022-2032年