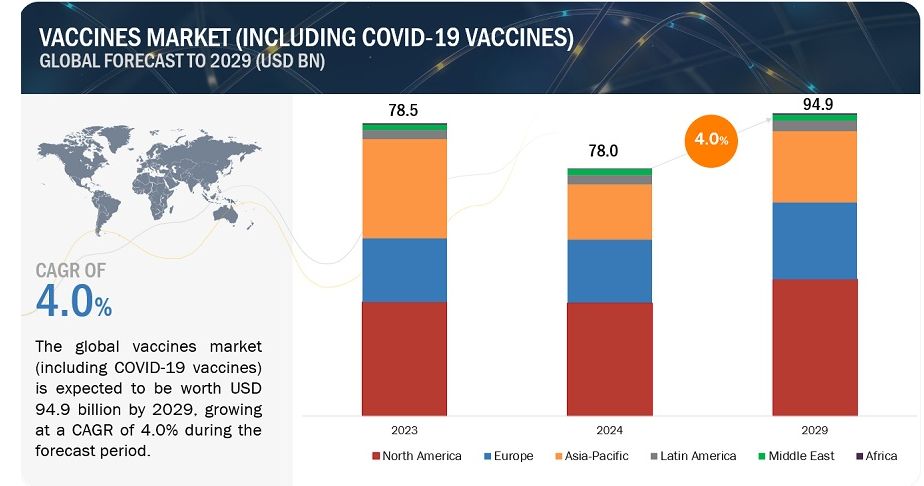

ワクチンのグローバル市場規模は2029年までにCAGR 4.0%で949億ドルに達する見込み

世界のワクチン市場(COVID-19ワクチンを含む)の売上規模は、2024年に780億ドル相当と推定され、2024年から2029年にかけてCAGR 4.0%で成長し、2029年には949億ドルに達する見込みである。同様に、世界のワクチン市場(COVID-19ワクチンを除く)の売上高は、2024年には530億ドル規模になると推定され、2024年から2029年までの年平均成長率は8.7%で、2029年には803億ドルに達する見込みである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。

ワクチン市場の著しい成長は、先進国および発展途上国における予防接種プログラムの増加、ワクチン開発における政府の強力な支援、臨床試験中のロブット製品に起因している。

市場動向

促進要因 ワクチン開発と上市への注力

ワクチン開発分野は、製品の複雑性から近年ますます注目を集めている。これは開発プロセスを困難なものにしているが、その結果、製品が複製されにくいことを保証している。このため、市場関係者はこの分野の研究を強化し、インフラ整備に注力している。この要因は市場成長にプラスの影響を与えると予想される。例えば、2023年、ファイザー社(米国)は、妊娠32週から36週の妊婦に積極的に予防接種を行うことで、出生から生後6カ月までの乳児のRSVによるLRTDおよび重症LRTDを予防する2価RSVプレフュージョンF(RSVpreF)ワクチンであるABRYSVOの承認を米国FDAから取得した。

制約事項:ワクチン開発コストの高さ

ワクチン開発には10~15年の歳月と8億~10億米ドルの費用がかかる。成功するケースはまれで、メーカーが資金を確保し、運営費を賄うのは困難である。ワクチンの開発には、研究開発、製造施設、専門知識への多額の投資が必要である。技術移転はパートナー間の強力な協力関係によって左右されるため、この分野への参入は困難を極める。

これらのハードルは、ワクチン製造の新規参入者にとって大きな障害となっている。その結果、製薬業界の他の分野に比べ、ワクチン分野の製造業者の数は少ない。さらに、世界のワクチン産業は医薬品市場全体の2%未満と比較的小規模であるため、この分野に魅力を感じるサプライヤーも少ない。例えば、国連保健機関によると、2021年9月現在、COVID -19ワクチンを少なくとも1回接種した人は、高所得国の60.18%に対し、わずか3%に過ぎない。デューク大学のグローバルヘルスイノベーションセンターによると、高所得国は現在までにCOVID -19ワクチンの半分以上を購入しており、低所得国は2021年4月時点でわずか9%である。

チャンス 治療用ワクチンへの注目の高まり

免疫学の進歩により、予防だけでなく、様々な症状に対する是正治療を提供する治療用ワクチンへの扉が開かれた。これらの治療用ワクチンは、がん、アレルギー、生理的障害、感染症などの疾病に対応し、代替治療を求める多くの患者層に恩恵をもたらす。科学者たちは、高血圧、脂質異常症、アルツハイマー病、がん、炎症性疾患などに対し、特定の自己抗原をターゲットとした革新的な治療用ワクチンを積極的に探索・創製してきた。これらのワクチンが従来の薬と同様に有効で安全であることが証明されれば、生活習慣病を管理するための日常的な薬物療法に取って代わる可能性がある。例えば、2023年、ファイザー社は、60歳以上のRSVによる下気道疾患を予防するための、同社の2価RSVプレフュージョンF(RSVpreF)ワクチンであるABRYSVO(Respiratory Syncytial Virus Vaccine)の米国FDA承認を取得した。

課題:厳しい規制プロセス

ワクチン開発には、厳格な規制要件を遵守しながら、適切な抗原、アジュバント、送達方法を特定する必要がある。その複雑さは、実験室での研究から動物実験、臨床試験に至るまで、ワクチン開発プロセス全体に及んでいる。さらに、先進国と新興国の規制規則や手続きの違いが、ワクチン承認の遅れの原因となっている。発展途上国と新興国では、規制要件やプロセスが異なることが多い。このような差異がワクチン登録の妨げとなり、ワクチン開発者が複数の規則や基準を使いこなすことを困難にしています。

予測期間中、結合型ワクチン分野がワクチン業界の支配的地位を占めると予測される。

技術に基づき、ワクチン市場(COVID -19ワクチンを除く)は、結合型ワクチン、組み換えワクチン、不活化・サブユニットワクチン、弱毒生ワクチン、トキソイドワクチン、その他ワクチンの様々なセグメントに分けられる。結合型ワクチンは、難しい病原体を効果的に標的とし、髄膜炎や肺炎などの疾病を予防する。さらに、政府による予防接種プログラムの拡大や予防医療に対する意識の高まりも需要を後押ししている。さらに、継続的な研究開発努力、戦略的パートナーシップ、良好な規制環境が市場の拡大を支えている。

2023年には、北米がCOVID-19ワクチンを含むワクチン市場において最大の地域市場となっている。

市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの5つの主要地域に区分される。2023年には、北米がワクチン市場で最大のシェアを占め、2024〜2029年の予測期間を通じて優位性を維持すると予想される。好ましい規制政策、償還シナリオ、同地域における主要市場プレイヤーの存在は、北米の市場成長を押し上げる主な要因の一部である。欧州は、ワクチンの研究開発、特にmRNAワクチンのような新しいプラットフォームにおける進歩、医療費の増加、予防接種プログラムの拡大を目的とした政府の取り組みなど、さまざまな要因により、大きなCAGRで成長する可能性が高い。

主要企業

同市場の主要企業には、GSK plc(英国)、Merck & Co Inc(米国)、Pfizer Inc(米国)、Sanofi(フランス)、CSL(オーストラリア)、Emergent(米国)、Johnson and Johnson Services, Inc.(米国)、Astrazeneca(英国)、Serum Institute of India Pvt Ltd(インド)、Bavarian Nordic(デンマーク)、田辺三菱製薬(日本)、第一三共株式会社(日本)、Panacea B. Inc. (日本)、Panacea Biotec(インド)、Biological E Ltd.(インド)、Bharat Biat. (インド)、Bharat Biotech(インド)、Novavax(米国)、Inovio Pharmaceuticals(米国)、Sinovac(中国)、Incepta Pharma(バングラデシュ)、Valneva Se(フランス)、VBI Vaccines Inc(米国)、Bio Farma(インドネシア)、FSUE NPO MICROGEN(ロシア)、Zhi Fei Biological(中国)、Indian Immunologicals Ltd. (インド)。(インド)である。

技術別

結合型ワクチン

組み換えワクチン

不活化ワクチンおよびサブユニットワクチン

生ワクチン

トキソイド・ワクチン

その他のワクチン技術

タイプ別

一価ワクチン

一価ワクチン

適応疾患別

肺炎球菌

インフルエンザ

混合ワクチン

HPVワクチン

髄膜炎菌感染症

帯状疱疹

ロタウイルス

MMR

水痘

肝炎

DTP

ポリオ

RSV

その他の適応疾患

投与経路別

筋肉内および皮下

経口

その他の投与経路

エンドユーザー別

小児用ワクチン

成人用ワクチン

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他の欧州 (ROE)

アジア太平洋

日本

韓国

中国

インド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

ロラタム

中東

アフリカ

2024年4月、Bharat BiotechとBilthoven Biologicals B.V.が経口ポリオワクチンの製造・供給に関する提携を締結。

2024年4月、VBIワクチン社が、mRNAを使用してeVLPをコード化するエンベロープウイルス様粒子ワクチン技術である独自のMLEプラットフォームの開発を加速するため、カナダ政府との戦略的提携を拡大。

2024年1月、インディアン・イミュノロジカルズ社(IIL)が、インド初の国産A型肝炎ワクチンHavisureを発売。

2023年8月、ファイザー社がABRYSVO(Respiratory Syncytial Virus Vaccine)について、妊娠32週から36週の妊婦に積極的に接種することで、出生から生後6カ月までの乳児におけるRSVによるLRTDおよび重症LRTDの予防を適応症とする米国FDAの承認を取得。

2023年5月、GSK plcは、60歳以上の呼吸器合胞体ウイルス(RSV)による下気道疾患(LRTD)の予防を適応症とするArexvy(呼吸器合胞体ウイルスワクチン、アジュバント製剤)の米国FDA承認を取得した。

【目次】

1 はじめに (ページ – 51)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮年数

1.3.4 通貨

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法(ページ数 – 56)

2.1 調査データ

2.2 調査手法

図1 調査デザイン

2.2.1 二次データ

2.2.2 一次データ

図2 一次調査の内訳

2.2.2.1 一次調査

2.3 市場規模の推定 a

図 3 市場規模の推定(供給側分析)、2023 年

図4 市場規模予測:アプローチ1(収益シェア分析)、2023年

図5 ファイザー社の例:収益シェア分析、2023年

2.3.1 プライマリーからの洞察

図6 主要専門家による市場検証

2.3.2 セグメント別評価

図7 市場規模推定方法:トップダウンアプローチ

2.4 成長率の仮定

図8 ワクチン市場:成長率予測(2024年~2029年)

図9 ワクチン産業:促進要因、阻害要因、課題、機会の成長分析

2.5 市場の内訳とデータ三角測量

図10 データ三角測量の方法

2.6 調査の前提

2.7 調査の限界

2.8 リスク評価

2.9 景気後退の影響分析

3 要約 (ページ – 69)

図11 ワクチン市場(コビッド19ワクチンを除く):技術別、2024年対2029年(百万米ドル)

図12 ワクチン産業(コビド19ワクチンを含む):技術別、2024年対2029年(百万米ドル)

図13 ワクチン市場(コビッド19ワクチンを除く):タイプ別、2024年対2029年(百万米ドル)

図14 (コビッド19ワクチンを含む)市場:タイプ別、2024年対2029年(百万米ドル)

図15 (コビッド19ワクチンを除く)市場:疾患適応症別、2024年対2029年(百万米ドル)

図16 ワクチン産業(コビッド19ワクチンを含む):適応疾患別、2024年対2029年(百万米ドル)

図17 ワクチン産業(コビッド19ワクチンを除く)市場:投与経路別、2024年対2029年(百万米ドル)

図18 市場(コビッド19ワクチンを含む):投与経路別、2024年対2029年(百万米ドル)

図19 (コビッド19ワクチンを除く)市場:エンドユーザー別、2024年対2029年(百万米ドル)

図20 ワクチン産業(コビッド19ワクチンを含む):エンドユーザー別、2024年対2029年(百万米ドル)

図21 市場の地理的スナップショット(コビッド19ワクチンを除く)

図22 市場の地理的スナップショット(コビッド19ワクチンを含む)

4 PREMIUM INSIGHTS(ページ番号 – 81)

4.1 ワクチン市場の概要(Covid-19ワクチンを含む)

図23 感染症流行の増加が市場を牽引

4.2 ワクチン産業の概要(Covid-19ワクチンを除く)

図24 rsvワクチンの上市と強力な製品パイプラインが市場を牽引

4.3 北米:市場(コビッド19ワクチンを除く):技術別、国別、2023年

図25 2023年の北米市場では、米国ワクチンと結合型ワクチンが最大シェアを占める

4.4 地理的成長機会:市場(コビッド19ワクチンを除く)

図26 予測期間中に最も高い成長率を記録するのはアジア太平洋市場

5 市場概要(ページ数 – 85)

5.1 はじめに

5.2 市場ダイナミクス

図27 推進要因、阻害要因、機会、課題:ワクチン市場

表1 影響分析:ワクチン産業

5.2.1 推進要因

5.2.1.1 ワクチン開発と上市への注力

5.2.1.2 感染症の流行増加

図28 米国:結核の罹患率、2017年~2021年

5.2.1.3 予防接種プログラムの増加

5.2.1.4 ワクチン技術の進歩

5.2.1.5 ワクチン開発に対する政府の支援と資金援助

表2 ワクチン研究に対するNIHの資金提供(2020〜2024年)(百万米ドル

5.2.2 阻害要因

5.2.2.1 ワクチン開発コストの高さ

5.2.3 機会

5.2.3.1 治療用ワクチンへの注目の高まり

5.2.3.2 ワクチンの広範な研究開発と臨床試験への投資の増加

5.2.4 課題

5.2.4.1 厳しい規制プロセス

5.2.4.2 製品リコール

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図29 ワクチンプロバイダーの収益シフトと新たな収益ポケット

5.4 価格分析

5.4.1 主要企業別製品の平均販売価格

表3 小児用ワクチンの平均販売価格

表4 成人用ワクチンの平均販売価格

5.4.2 製品タイプ別平均販売価格

表5 結合型ワクチンの平均販売価格

表6 遺伝子組換えワクチンの平均販売価格

表7 不活化ワクチンとサブユニットワクチンの平均販売価格

表8弱毒生ワクチンの平均販売価格

表9 トキソイドワクチンの平均販売価格

表10 M-RNAワクチンの平均販売価格

5.4.3 平均販売価格の傾向

5.5 技術分析

5.5.1 MRNAワクチン

5.5.2 DNA技術

5.5.3 VLPワクチン技術

5.6 バリューチェーン分析

図30 バリューチェーン分析:原材料と製造段階が最大の価値をもたらす

5.7 パイプライン分析

図31 ワクチン市場:臨床試験、フェーズ別

図32 ワクチン産業:臨床試験:適応疾患別

表11 第2相および第3相臨床試験中のパイプライン製品

表12 rsvを対象とした第3相臨床試験中のワクチンパイプライン製品

5.7.1 主要パイプライン製品

表13 主要パイプラインワクチン:GSK plc

表14 主要パイプラインワクチン:Merck & Co.

表15 主要パイプラインワクチン:ファイザー株式会社

表16 主要パイプラインワクチン:サノフィS.A.

5.8 エコシステム/市場マップ

図33 エコシステム/市場マップ

表17 エコシステムにおける役割:市場

5.9 規制分析

表18 北米:規制機関、政府機関、その他の組織

表19 欧州:規制機関、政府機関、その他の組織

表20 アジア太平洋地域:規制機関、政府機関、その他の組織

表21 ラテンアメリカ:規制機関、政府機関、その他の団体

表22 中東:規制機関、政府機関、その他の団体

表23 アフリカ:規制機関、政府機関、その他の団体

5.10 ポーターの5つの力分析

表24 ポーターの5つの力分析

5.10.1 新規参入の脅威

5.10.2 代替品の脅威

5.10.3 供給者の交渉力

5.10.4 買い手の交渉力

5.10.5 競合の激しさ

5.11 特許分析

図34 ワクチンの特許出願(2013年9月~2023年9月

表25 市場:特許の指標リスト

5.12 主要会議・イベント(2024~2025年

表26 カンファレンス・イベント詳細リスト

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図35 ワクチンの購買プロセスにおける関係者の影響

5.13.2 主要な購買基準

図36 エンドユーザーの主な購買基準

6 ワクチン市場、技術別(ページ数 – 124)

6.1 はじめに

表27 ワクチン産業(Covid-19ワクチンを除く)、技術別、2022~2029年(百万米ドル)

表28 ワクチン産業(コビッド19ワクチンを含む):技術別、2022~2029年(百万米ドル)

6.2 抱合型ワクチン

6.2.1 官民パートナーシップの増加が市場を牽引

表29 市場(コビッド19ワクチンを除く):地域別、2022~2029年(百万米ドル)

表30 北米:市場(コビッド19ワクチンを除く)国別、2022-2029年(百万米ドル)

表31 欧州:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表32 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表33 ラテンアメリカ:市場(コビド19ワクチンを除く)、国別、2022~2029年(百万米ドル)

6.3 遺伝子組換えワクチン

6.3.1 ワクチン接種後の低反応とブースター投与の必要性の減少が市場を牽引

表34 組換えワクチンの例

表35 コビド19ワクチンを除く市場(地域別)、2022~2029年(百万米ドル)

表36 北米:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

表37 欧州:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表38 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表39 ラテンアメリカ:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

6.4 不活化ワクチン&サブユニットワクチン

6.4.1 保管と輸送の容易さが成長を支える

表40 不活化&サブユニットワクチンの例

表41 地域別市場(Covid-19ワクチンを除く)、2022~2029年(百万米ドル)

表42 北米:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

表43 欧州:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表44 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表45 ラテンアメリカ:市場(コビド19ワクチンを除く)国別、2022~2029年(百万米ドル)

6.5弱毒生ワクチン

6.5.1 高い保管コストと販売業者の限られた資金力が市場を抑制

表46弱毒生ワクチンの例

表47 地域別市場(Covid-19ワクチンを除く)、2022~2029年(百万米ドル)

表48 北米:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

表49 欧州:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表50 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022年~2029年(百万米ドル)

表51 ラテンアメリカ:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

6.6 トキソイドワクチン

6.6.1 乳幼児や小児の細菌感染症の増加が市場を牽引

表52 トキソイドワクチンの例

表53 トキソイドワクチン市場(Covid-19ワクチンを除く)、地域別、2022~2029年(百万米ドル)

表54 北米:市場(コビッド19ワクチンを除く)国別、2022〜2029年(百万米ドル)

表55 欧州:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表56 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表57 ラテンアメリカ:市場(コビッド19ワクチンを除く)、国別、2022~2029年(百万米ドル)

6.7 ウイルスベクターワクチン

6.7.1 ワクチン開発への投資の増加が市場を牽引

表58 (コビッド19ワクチンを含む)市場:地域別、2022-2029年(百万米ドル)

表59 北米:市場(コビッド19ワクチンを含む)国別、2022〜2029年(百万米ドル)

表60 欧州: 市場(covid-19ワクチンを含む):国別、2022-2029年(百万米ドル)

表61 アジア太平洋:市場(covid-19ワクチンを含む)国別、2022年~2029年(百万米ドル)

表62 ラテンアメリカ:市場(covid-19ワクチンを含む)国別、2022~2029年(百万米ドル)

6.8 MRNAワクチン

6.8.1 MRNAワクチン開発への注力の高まりが市場を牽引

表63 地域別市場(コビド19ワクチンを含む)、2022-2029年 (百万米ドル)

表64 北米:市場(covid-19ワクチンを含む)国別、2022-2029年(百万米ドル)

表65 欧州: 市場(covid-19ワクチンを含む):国別、2022-2029年(百万米ドル)

表66 アジア太平洋:市場(コビッド19ワクチンを含む)国別、2022年~2029年(百万米ドル)

表67 ラテンアメリカ:市場(covid-19ワクチンを含む):2022~2029年国別(百万米ドル)

6.9 その他のワクチン

表68 コビド19ワクチンを除くワクチン市場:地域別、2022~2029年(百万米ドル

表69 北米:市場(Covid-19ワクチンを除く)、国別、2022-2029年(百万米ドル)

表70 欧州: 市場(Covid-19ワクチンを除く):国別、2022-2029年(百万米ドル)

表71 アジア太平洋:市場(Covid-19ワクチンを除く)国別、2022年~2029年(百万米ドル)

表72 ラテンアメリカ:市場(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

7 ワクチンの種類別市場(ページ番号 – 154)

7.1 はじめに

表73 ワクチン市場(Covid-19ワクチンを除く):タイプ別、2022-2029年(百万米ドル)

表74 ワクチン産業(コビッド19ワクチンを含む):タイプ別、2022-2029年(百万米ドル)

7.2 多価ワクチン

7.2.1 予防接種ニーズの増加と費用対効果が市場を牽引

表75 多価ワクチンの例

表76 多価ワクチン市場(Covid-19ワクチンを除く)、地域別、2022~2029年(百万米ドル)

表77 北米:多価ワクチン産業(コビッド19ワクチンを除く)国別、2022~2029年(百万米ドル)

表78 欧州: 多価ワクチン市場(コビッド19ワクチンを除く):国別、2022-2029年(百万米ドル)

表79 アジア太平洋: 多価ワクチン産業(コビッド19ワクチンを除く)、国別、2022-2029年 (百万米ドル)

表80 ラテンアメリカ:多価ワクチン市場(コビド19ワクチンを除く)国別、2022~2029年(百万米ドル)

7.3 一価ワクチン

7.3.1 研究開発投資の増加と感染症の流行が市場成長を支える

表81 一価ワクチンの例

表82 一価ワクチン産業(Covid-19ワクチンを除く)、地域別、2022~2029年(百万米ドル)

表83 北米:一価ワクチン市場(Covid-19ワクチンを除く)国別、2022-2029年(百万米ドル)

表84 欧州: 一価ワクチン産業(Covid-19ワクチンを除く)、国別、2022-2029年(百万米ドル)

表85 アジア太平洋地域:一価ワクチン市場(コビッド19を除く)、国別、2022年~2029年(百万米ドル)

表86 ラテンアメリカ:一価ワクチン産業(Covid-19ワクチンを除く)国別、2022年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:PH 6528

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- 半導体Oリング&シールの世界市場

- 脳卒中治療の世界市場(2025-2035):虚血性脳卒中と出血性脳卒中、シェア、成長、動向、予測

- レバウディオサイドの世界及び日本市場2026年:種類別(Reb A、Reb D、Reb M)

- モレキュラーシーブ活性化粉末市場:グローバル予測2025年-2031年

- 自動車製造用3Dビジョンセンサーの世界及び日本市場2026年:種類別(レーザー三角測量センサー、構造化光センサー、飛行時間(ToF)センサー)

- タイムオイルの世界市場

- 産業用Qスイッチ市場:グローバル予測2025年-2031年

- 世界のリルメジン酸二水素塩市場

- ハイスループットスクリーニング(HTS)の世界市場(~2031):機器別、消耗品別、ソフトウェア別、サービス別、技術別、ワークフロー別、用途別、競合状況別

- 水素用圧力逃がし弁の世界及び日本市場2026年:種類別(35MPa、70MPa)

- シアン化ナトリウムの世界及び日本市場2026年:種類別(固形シアン化ナトリウム、液状シアン化ナトリウム)