世界のエピジェネティクス市場(2025 – 2031):製品別、サービス別、手法別、技術別、用途別

市場概要

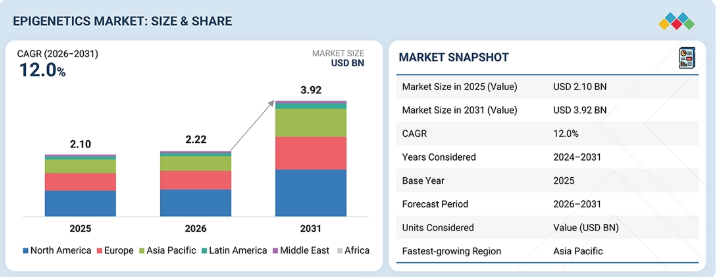

世界のエピジェネティクス市場は、2026年の22億2000万米ドルから、2031年までに39億2000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は12.0%になると見込まれています。2025年の市場規模は21億米ドルでした。エピジェネティクス市場の成長は、エピゲノムプロファイリング技術の採用拡大、DNAメチル化解析への需要の高まり、NGS(次世代シーケンシング)ベースのワークフローの利用拡大、および腫瘍学、精密医療、創薬、バイオマーカー研究におけるエピジェネティクスの応用拡大によって牽引されています。ChIP-seq、ATAC-seq、PCRおよびqPCR、質量分析、メチル化アレイの幅広い利用が、研究、トランスレーショナル、臨床の各分野におけるエピジェネティック解析を支えています。さらに、液体生検に基づくメチル化バイオマーカー、単一細胞エピゲノミクス、マルチオミクス統合、およびAIを活用したデータ解釈への注目が高まっていることが、市場全体におけるキット・試薬、酵素、機器、ソフトウェア、およびエピジェネティックプロファイリングサービスの需要を押し上げています。

主なポイント

2025年、北米はエピジェネティクス市場において41.7%という最大のシェアを占めました。この地域の成長は、充実したゲノミクスおよび生物医学研究インフラ、NGS(次世代シーケンシング)に基づくエピゲノムプロファイリングの普及率の高さ、腫瘍学および精密医療への持続的な投資、そしてシーケンシング、分子生物学、バイオインフォマティクス分野をリードする企業の存在によって牽引されています。

製品別では、2025年のエピジェネティクス市場において、キットおよび試薬が最大のシェアを占めました。この優位性は、DNAメチル化解析、ChIPワークフロー、ビスルファイト変換、CUT&RUN/CUT&TAGアッセイ、ヒストン修飾研究、サンプル調製、および下流のPCRやシーケンシングに基づくエピジェネティクスプロファイリングなど、幅広い分野で頻繁に使用されていることに起因しています。

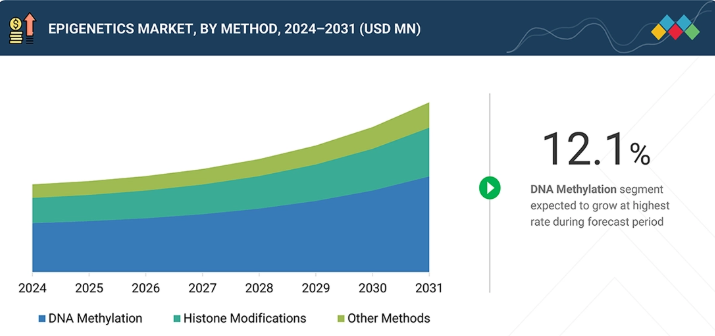

手法別では、2025年のエピジェネティクス市場において、DNAメチル化が56.2%という最大のシェアを占めました。これは、研究、トランスレーショナル、臨床の各分野において、がん研究、バイオマーカー発見、プロモーターメチル化解析、腫瘍分類、液体生検検査、および疾患リスク評価で広く利用されていることに起因しています。

エンドユーザー別では、2025年のエピジェネティクス製品市場において、学術・研究機関が45.9%という最大のシェアを占めました。この優位性は、遺伝子制御研究、クロマチン生物学、発生生物学、腫瘍学研究、神経科学、免疫学、および初期段階のバイオマーカー発見において、エピジェネティクス製品が広く活用されていることに起因しています。

サーモフィッシャーサイエンティフィック社(米国)、イルミナ社(米国)、メルクKGaA(ドイツ)は、その高い市場シェアと製品提供範囲から、エピジェネティクス市場における主要企業として挙げられています。

EpiCypher(米国)、Fios Genomics(英国)、GenomeScan(オランダ)、Creative Biogene(米国)、BPS Bioscience, Inc.(米国)などは、ニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興の市場リーダーとしての潜在力を示しています。

エピジェネティクス市場は、NGS(次世代シーケンシング)に基づくエピゲノムプロファイリングの採用拡大、プレシジョン・メディシンおよびバイオマーカー研究への注目の高まり、腫瘍学および診断分野におけるDNAメチル化解析の利用拡大、ならびに単一細胞エピゲノミクス、マルチオミクス統合、およびエピジェネティックデータの解釈における継続的な進歩により、成長を続けています。

顧客の顧客に影響を与えるトレンドとディスラプション

エピジェネティクス市場は、従来のアッセイ固有のワークフローから、ハイスループットで統合的かつ臨床的に意義のあるエピゲノムプロファイリングプラットフォームへと移行しつつあります。NGSベースのメチローマプロファイリング、5塩基およびネイティブDNAメチル化シーケンシング、単一細胞ATAC-seq、CUT&Tag、CUT&RUN、および液体生検メチル化アッセイの採用が増加しており、これにより遺伝子発現調節、腫瘍生物学、疾患リスク、および治療反応に関するより深い知見が得られています。さらに、低入力・高感度プロファイリング、再現性の高い抗体、検証済みキット、および標準化された品質管理(QC)ワークフローに対する需要の高まりが、市場の成長を加速させています。また、エピジェネティクスを単一細胞解析、マルチオミクス、およびAIを活用したデータ解釈と統合することで、バイオマーカーの発見、患者の層別化、トランスレーショナルエビデンスの創出が向上しています。一方、外部委託によるエピゲノミクスサービスは、創薬、診断、精密医療の各分野において、より迅速な結果提供と幅広い導入を支援しています。

主要企業・市場シェア

市場エコシステム

エピジェネティクス市場のエコシステムは、製品メーカー、サービスプロバイダー、エンドユーザー、および規制当局で構成されています。Thermo Fisher Scientific Inc.(米国)、Merck KGaA(ドイツ)、Danaher Corporation(米国)などの製品メーカーは、DNAメチル化解析、ChIP-seq、ATAC-seq、ヒストン修飾研究、およびクロマチンプロファイリングに使用されるキットや試薬、抗体、酵素、シーケンシング試薬、サンプル前処理製品、機器、およびワークフローを実現する消耗品を供給することで、市場を支えています。Creative Biogene(米国)、Fios Genomics(英国)、Novogene Co., Ltd.(中国)などのサービスプロバイダーは、エピゲノムプロファイリング、シーケンシング、アッセイ支援、バイオインフォマティクス、およびマルチオミクスデータの解析といったアウトソーシングサービスを提供しています。米国FDA、CDSCO、OLAW、MHRAなどの規制当局は、アッセイの品質、データの信頼性、研究倫理、臨床的妥当性、およびコンプライアンスに関する要件を定めています。ケンブリッジ大学(英国)、アムジェン社(米国)、マサチューセッツ工科大学(米国)、製薬会社、バイオテクノロジー企業、学術機関、臨床研究機関などのエンドユーザーは、腫瘍学研究、バイオマーカー発見、創薬、精密医療、発生生物学、免疫学、トランスレーショナルリサーチのためにエピジェネティクスソリューションを活用しています。

エピジェネティクス市場:企業評価マトリックス

エピジェネティクス市場の企業評価マトリックスにおいて、サーモフィッシャーサイエンティフィック社(米国)は、エピジェネティクス製品、機器、およびワークフローを可能にするソリューションに幅広く展開していることから、「スタープレイヤー」として位置づけられています。同社は、DNAメチル化解析キット、ChIP試薬、ヒストン修飾抗体、酵素、PCR/qPCRシステム、シーケンシング試薬、サンプル前処理製品、およびメチル化プロファイリング、クロマチン研究、遺伝子発現制御解析、バイオマーカー発見、トランスレーショナルリサーチで利用されるバイオインフォマティクスツールを提供しています。同社のグローバルな展開、ライフサイエンス分野における強固な顧客基盤、幅広い消耗品ポートフォリオ、そして日常的なエピジェネティクス・ワークフローから高度なワークフローまでをサポートする能力により、学術機関、製薬会社、バイオテクノロジー企業、CRO、臨床研究ラボから優先的に選ばれるサプライヤーとなっています。PacBio(米国)は、ネイティブDNA解析、メチル化検出、構造変異の評価、およびより広範なエピゲノム解析を可能にするロングリードシーケンシング・プラットフォームを背景に、新興のリーダーとして位置づけられています。高精度なロングリードシーケンシングへの注力と、複雑なゲノムおよびエピゲノム研究における重要性の拡大により、エピジェネティクス市場における同社の地位は強化されています。

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

Merck KGaA (Germany)

Danaher Corporation (US)

Bio-Rad Laboratories, Inc. (US)

PacBio (US)

Active Motif, Inc. (US)

Promega Corporation (US)

Revvity (US)

QIAGEN (Netherlands)

New England Biolabs (US)

Zymo Research Corporation (US)

Hologic Diagenode (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

EpigenTek Group Inc. (US)

【目次】

1

はじめに

46

2

エグゼクティブ・サマリー

51

3

プレミアム・インサイト

57

4

市場概要

データプライバシーや品質に関する懸念があるものの、技術の進歩に伴いエピジェネティクス市場は急成長しています。

60

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

シーケンシングのコストと時間の削減

4.2.1.2

集団規模のスクリーニング取り組みへの注目の高まり

4.2.1.3

エピジェネティクス研究における技術の進歩

4.2.1.4

エピジェネティック医薬品およびエピジェネティクスに基づく治療法への需要の高まり

4.2.2

制約要因

4.2.2.1

毒性学におけるエピゲノムデータの応用範囲の限定性

4.2.2.2

データのプライバシーに関する懸念およびセキュリティ上の問題

4.2.3

機会

4.2.3.1

エピジェネティクスの新たな応用分野

4.2.3.2

マルチオミクスの統合

4.2.4

課題

4.2.4.1

抗体の品質に関する懸念

4.2.4.2

エピジェネティック編集に伴う課題

4.3

相互に関連する市場とセクター横断的な機会

4.4

ティア1/2/3の主要プレイヤーによる戦略的動向

5

業界の動向

戦略的なエコシステムに関する洞察を通じて、バイオテクノロジーおよび製薬業界における競争の動向や価格変動を把握します。

67

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケア産業の動向

5.2.4

世界のバイオテクノロジー・製薬業界の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

エコシステムにおける各プレーヤーの役割

5.5

価格設定分析

5.5.1

主要企業別 製品の平均販売価格の推移(2023年~2025年)

5.5.1.1

機器別 平均販売価格の推移(2023年~2025年)

5.5.1.2

キットおよび試薬別平均販売価格の推移(2023年~2025年)

5.5.2

地域別平均販売価格の推移(2023年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 9027.50)

5.6.2

輸出シナリオ(HSコード 9027.50)

5.6.3

輸入シナリオ(HSコード 3822.00)

5.6.4

輸出シナリオ(HSコード 3822.00)

5.7

主要な会議・イベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド・ディスラプション(変革)

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

CFDNAメチローマ・フラグメントームプロファイリングが、多がん検出を強化します

5.10.2

5塩基NGSワークフローにより、メチル化とバリアントのプロファイリングの統合が可能になります

5.10.3

ロングリードシーケンシングが、加齢研究におけるネイティブエピゲノム解析を拡大します。

5.11

2025年の米国関税がエピジェネティクス市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

5.11.5.1

製薬・バイオテクノロジー企業

5.11.5.2

委託研究機関(CRO)

5.11.5.3

学術・研究機関

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用したエピゲノミクスは、最先端の特許と変革的な応用により、市場の潜在力を一変させます。

92

6.1

はじめに

6.1.1

主要技術

6.1.1.1

DNAメチル化変換技術

6.1.1.2

クロマチン免疫沈降法(ChIP)

6.1.1.3

ATAC に基づくクロマチンアクセシビリティプロファイリング

6.1.2

補完的技術

6.1.2.1

単一細胞の分割およびエピゲノムバーコーディング

6.1.2.2

AI/ML に基づくエピゲノム解釈

6.1.3

関連技術

6.1.3.1

CRISPR に基づくエピゲノム調節

6.1.3.2

空間エピゲノミクス

6.2

技術ロードマップ

6.3

特許分析

6.3.1

方法論

6.3.2

出願特許数(文書種別別)

6.3.3

主要特許一覧

6.4

将来の応用分野

6.5

AI/生成AIがエピジェネティクス市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

AIを活用したエピジェネティクス・ワークフローにおけるベストプラクティス

6.5.3

エピジェネティクス市場におけるAI導入の事例研究

6.5.4

相互に連携するエコシステムと市場プレイヤーへの影響

6.5.5

AI統合型エピジェネティクス技術の導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

世界各国の規制が、コンプライアンスや環境基準を通じてサステナビリティをどのように推進しているかをご確認ください。

103

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋地域

7.1.2.4

その他の地域

7.2

サステナビリティの取り組み

7.3

規制政策がサステナビリティの取り組みに与える影響

7.4

認証、表示、および環境基準

8

顧客環境と購買行動

ステークホルダーの影響力と未充足のニーズを理解し、顧客エンゲージメント戦略を最適化しましょう。

113

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

主要な購買基準

8.3

導入障壁と内部的な課題

8.4

さまざまな最終用途産業における未充足ニーズ

9

エピジェネティクス市場(提供内容別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表15件

117

9.1

はじめに

9.2

製品

9.2.1

ワークフロー対応型エピジェネティクス製品の採用拡大が市場を牽引する見込みです。

9.3

サービス

9.3.1

複雑なエピゲノム解析ワークフローのアウトソーシング増加が市場を牽引する

10

エピジェネティクス市場(製品別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表129件

125

10.1

はじめに

10.2

キットおよび試薬

10.2.1

抗体

10.2.1.1

エピジェネティック標的の検出に向けた組換え抗体の需要拡大が市場を牽引

10.2.2

分離・抽出キットおよび試薬

10.2.2.1

高品質で自動化対応のサンプル前処理に対するニーズの高まりが市場を牽引する

10.2.3

チップシーケンシングキットおよび試薬

10.2.3.1

エピジェネティックな制御システムに関連するクロマチン免疫沈降法の幅広い応用が市場を後押しする

10.2.4

ビスルファイト変換キットおよび試薬

10.2.4.1

成長を持続させる、ビスルファイト変換に伴う効果的な成果

10.2.5

全ゲノム増幅キットおよび試薬

10.2.5.1

成長を促進するための、低インプットおよび単一細胞エピゲノムワークフローの利用拡大

10.2.6

CUT&RUN/CUT&TAG キットおよび試薬

10.2.6.1

成長を促進するための、低インプットクロマチンプロファイリングワークフローの採用拡大

10.2.7

5-HMC および 5-MC 解析キットおよび試薬

10.2.7.1

成長を後押しする、5-MC および 5-HMC 分析用の独自のキットの導入

10.2.8

ヒストン

10.2.8.1

成長を推進する、エピジェネティクス研究におけるクロマチン関連タンパク質およびヒストンの重要性の高まり

10.2.9

その他のキットおよび試薬

10.3

酵素

10.3.1

DNAポリメラーゼ

10.3.1.1

成長を促進するための、ウラシル耐性かつバイアスの少ないDNA増幅に対するニーズの高まり

10.3.2

DNAリガーゼ

10.3.2.1

成長を促進するための、低インプットエピゲノムライブラリ調製における効率的なアダプターライゲーションへのニーズの高まり

10.3.3

TN5トランスポーゼーゼ

10.3.3.1

成長を促進するための、タグメンテーションに基づくクロマチンプロファイリングの採用拡大

10.3.4

変換酵素

10.3.4.1

低損傷メチルオームプロファイリングに向けた酵素によるDNA変換への移行が進み、成長を促進しています

10.3.5

タンパク質修飾酵素

10.3.5.1

成長を促進するためのヒストン翻訳後修飾解析への注目が高まっています

10.3.6

その他の酵素

10.4

機器および付属品

10.4.1

成長を加速させるための、ハイスループット、自動化、およびロングリードのエピゲノムプラットフォームの採用拡大

11

サービス別エピジェネティクス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表43件

190

11.1

はじめに

11.2

DNAメチル化プロファイリングサービス

11.2.1

複雑なメチル化ワークフローおよび腫瘍学バイオマーカー研究の外部委託が市場を牽引する見込みです。

11.3

クロマチンプロファイリングサービス

11.3.1

低インプットおよびマルチオミクス・クロマチンマッピングワークフローのアウトソーシング増加が市場を牽引する見込みです。

11.4

クロマチンアクセシビリティプロファイリングサービス

11.4.1

胚および系統発生研究における単一細胞エピゲノムプロファイリングの利用拡大が市場を牽引する見込みです。

11.5

単一細胞エピゲノミクスサービス

11.5.1

成長を支援するための細胞レベルの制御メカニズムに関する知見へのニーズが高まっています。

11.6

マルチオミクス・サービス

11.6.1

成長を支えるための、エピゲノム、ゲノム、トランスクリプトームの統合的解釈に対する需要の高まり

11.7

その他のサービス

12

エピジェネティクス市場(技術別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表36件

213

12.1

はじめに

12.2

次世代シーケンシング(NGS)

12.2.1

NGSプラットフォームの投入増加が成長を牽引する見込みです。

12.3

PCRおよびQPCR

12.3.1

PCRベースのエピジェネティクスサービスプロバイダー数の増加が市場を牽引する見込みです。

12.4

質量分析法

12.4.1

ヒストンエピジェネティクスに関する包括的な研究における質量分析法への需要の高まりが市場を後押しする見込みです。

12.5

超音波処理

12.5.1

科学および産業分野における超音波処理の利用拡大が市場を牽引する見込みです。

12.6

その他の技術

13

エピジェネティクス市場(手法別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表23件

233

13.1

はじめに

13.2

DNAメチル化

13.2.1

腫瘍学、液体生検、および精密医療におけるメチル化に基づくバイオマーカーの利用拡大が成長を促進する見込みです。

13.3

ヒストン修飾

13.3.1

クロマチン生物学、創薬、およびマルチオミクス研究におけるヒストン修飾プロファイリングの利用拡大が市場を牽引する見込みです。

13.4

その他の手法

14

エピジェネティクス市場(用途別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表51件

245

14.1

はじめに

14.2

腫瘍学

14.2.1

エピジェネティックバイオマーカーおよびクロマチン調節薬標的の利用拡大が市場を牽引する見込みです。

14.3

代謝性疾患

14.3.1

代謝性疾患のリスク予測および治療研究を推進するためのDNAメチル化バイオマーカーの利用拡大

14.4

免疫学

14.4.1

市場を牽引するエピジェネティック免疫プロファイリングの利用拡大

14.5

発生生物学

14.5.1

市場を牽引する胚および系統発生研究における単一細胞エピゲノムプロファイリングの利用拡大

14.6

心血管疾患

14.6.1

心血管リスク予測および治療標的の発見に向けたDNAメチル化バイオマーカーの利用拡大が成長を後押しする

14.7

集団スクリーニング

14.7.1

曝露に関連した集団リスク評価におけるDNAメチル化バイオマーカーの利用拡大が成長を後押し

14.8

その他の用途

15

エンドユーザー別エピジェネティクス製品市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表29件

273

15.1

はじめに

15.2

学術・研究機関

15.2.1

学術分野における探索研究全体で、高度なエピゲノミクス製品の内部導入が増加し、市場の成長を後押しする見込みです。

15.3

製薬・バイオテクノロジー企業

15.3.1

創薬におけるエピジェネティクス製品の利用拡大が市場を牽引する見込みです。

15.4

病院・診療所

15.4.1

病院の腫瘍学ワークフローにおけるメチル化に基づく分子プロファイリングの統合が進み、市場を牽引しています。

15.5

委託研究機関(CRO)

15.5.1

標準化され、拡張性のあるエピゲノム解析ワークフローへの需要の高まりが市場を牽引します

16

エンドユーザー別エピジェネティクスサービス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22件

289

16.1

はじめに

16.2

製薬・バイオテクノロジー企業

16.2.1

創薬の意思決定を加速させるため、エピジェネティック・バイオマーカーおよびターゲット検証サービスの外部委託が拡大しています。

16.3

学術・研究機関

16.3.1

成長を促進するためのハイスループットエピゲノムデータの量が増加しています。

16.4

病院および診療所

16.4.1

成長を支援するための、メチル化プロファイリングおよび分類器に基づく解釈の外部委託の利用が増加しています。

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 2775

- 植物由来サプリメントのグローバル市場規模は2025年に275億2000万ドル、2030年までにCAGR 9.0%で拡大する見通し

- 炭素繊維の世界市場(2026~2033):市場規模、シェア、動向分析

- デジタルクレーンスケール市場:グローバル予測2025年-2031年

- ラボラトリーソフトウェアの世界市場規模は2030年までにCAGR 9.9%で拡大する見通し

- インスリン投与デバイスの世界市場(2026~2033):市場規模、シェア、動向分析

- ガラス電極の世界及び日本市場2026年:種類別(ガラスpH電極、ガラスイオン選択性電極、ガラス基準電極、ガラス複合電極、ガラス差動電極)

- マルチプレートクラッチの世界及び日本市場2026年:駆動方式別(油圧式、バネ式、ダイヤフラム式、その他)

- スラリーグラウトの世界市場2025:種類別(従来型モルタル、PUレジンモルタル、エポキシレジンモルタル、セメント系グラウト、その他)、用途別分析

- 世界のリボフラビンリン酸ナトリウム塩市場

- フルオロメタン-d3(CAS 558-21-4)の世界市場2020年~2025年、予測(~2030年)

- ロボット式フレキシブル式ワッシャーの世界及び日本市場2026年:種類別(独立型洗濯機、モジュール式洗濯機)

- 衣料用リベットの世界及び日本市場2026年:種類別(ファンリベット、ブラインドリベット、ツリーリベット)