世界の幹細胞治療市場規模/シェア/動向分析レポート:細胞源別、種類別、治療用途別、エンドユーザー別(~2035年)

市場概要

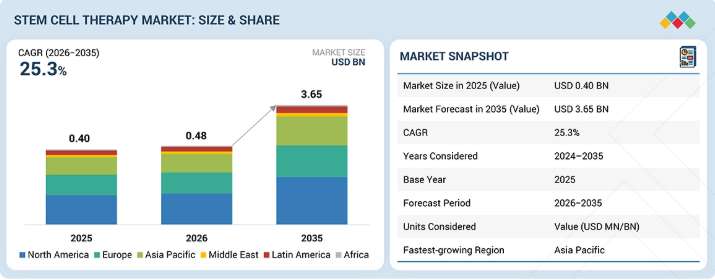

世界の幹細胞治療市場は、2026年の0.48億米ドルから2035年までに3.65億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は25.3%になると見込まれています。2025年の市場規模は0.40億米ドルでした。幹細胞治療は、再生医療の主要な分野の一つであり、生存可能な幹細胞、前駆細胞、または幹細胞由来の細胞を用いて、損傷した組織や生体機能を修復、置換、再生、または回復させるものです。市場の成長は主に、慢性疾患や変性疾患の負担の増大、幹細胞を用いた治療法の承認増加、同種および自家細胞治療プラットフォームの採用拡大、ならびに細胞の分離、増殖、凍結保存、効力試験、およびGMP準拠の製造における継続的な進歩によって牽引されています。

主なポイント

欧州は、世界の幹細胞治療市場において年平均成長率(CAGR)48.3%を記録し、最も急速に成長している地域セグメントです。

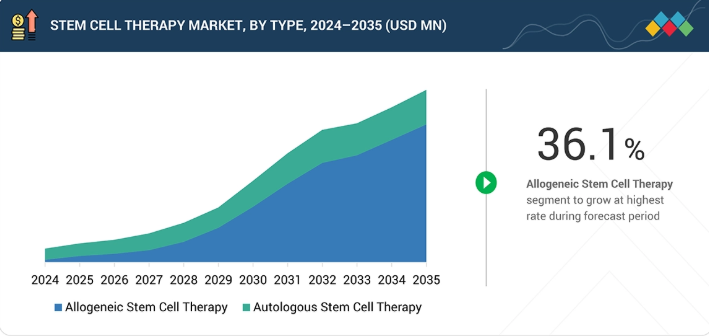

2026年から2035年にかけては、誘導多能性幹細胞(iPS細胞)セグメントが最も高いCAGRで成長すると予測されています。

2025年には、自家幹細胞治療セグメントが最大の市場シェアを占めました。

2025年には、治療用途別で筋骨格系疾患セグメントが最大のシェアを占めました。

2025年、病院セグメントが世界の幹細胞治療市場を牽引しました。

Vericel Corporation、Mesoblast Ltd.、MEDIPOST、およびJCR Pharmaceuticals Co., Ltd.は、その高い市場シェアと製品展開の広さから、世界の幹細胞治療市場における主要企業として挙げられています。

Longeveron社とNature Cell社は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興の市場リーダーとしての潜在力を示しています。

幹細胞治療市場が拡大している背景には、いくつかの理由があります。これには、慢性疾患、変性疾患、炎症性疾患、自己免疫疾患、遺伝性疾患の負担の増大、再生医療の臨床現場での採用拡大、幹細胞ベースおよび幹細胞由来の治療法の承認増加、ならびに病院、専門クリニック、移植センターにおける同種および自家細胞治療プラットフォームの利用拡大などが挙げられます。また、この市場は、幹細胞の単離、細胞増殖、分化、凍結保存、効力試験、およびGMP準拠の製造における進歩によっても支えられており、これらは製品の一貫性、拡張性、および臨床的信頼性を向上させています。さらに、間葉系幹細胞(MSC)療法、造血幹細胞/前駆細胞療法、iPS細胞由来製品、および組織工学を用いた細胞療法への投資拡大が、開発パイプラインを強化しています。無菌性、ドナースクリーニング、細胞特性評価、ロット間の均一性、トレーサビリティ、および長期安全性モニタリングに関する規制要件の厳格化により、企業は検証済みかつ標準化された製造ワークフローの採用をさらに促進されており、これにより、筋骨格系疾患、創傷および外科手術、炎症性・自己免疫疾患、心血管疾患、神経疾患、その他の治療用途にわたる幹細胞療法の商業化が後押しされています。

顧客の顧客に影響を与えるトレンドと変革

幹細胞治療市場は、小規模で処置ベース、研究主導型の用途から、規制に準拠し、GMP基準で製造され、臨床的に検証され、商業的に拡張可能な治療法へと大きな転換を遂げています。収益創出は、細胞の調達、分離、増殖、分化、凍結保存、品質検査、物流、および臨床への提供を組み合わせた高付加価値のソリューションへとますます移行しています。病院、移植センター、専門クリニック、およびバイオ医薬品企業は、患者の治療成果の向上と規制順守を図るため、より標準化され、再現性が高く、安全な幹細胞治療のワークフローを求めています。これにより、密閉型システムによる製造、自動化された細胞処理、高度な効力試験、デジタル・チェーン・オブ・アイデンティティ(COI)システム、および検証済みの品質管理プラットフォームの導入が進んでいます。その結果、各企業は、単独の細胞処理サービスから、開発者、CDMO、細胞バンク、検査プロバイダー、物流パートナー、および支払機関が関与する統合的な治療エコシステムへと移行しつつあります。こうした変化により、MSC療法、HSPC療法、iPSC由来製品、および組織工学に基づく再生医療用細胞療法における商業化が強化されています。全体として、技術的および規制面の進歩により、幹細胞療法の拡張性、安全性、一貫性、保険償還への対応力、そして長期的な市場への定着が向上しています。

主要企業・市場シェア

市場エコシステム

幹細胞治療市場は、製品メーカー、幹細胞用試薬・消耗品サプライヤー、機器プロバイダー、販売代理店、および製薬・バイオテクノロジー企業、幹細胞処理研究所、学術・研究機関、病院、CRO、CDMO、政府・規制当局の研究所などのエンドユーザーを含む、多様なステークホルダーからなるエコシステムを網羅しています。メーカーは、細胞培養培地、成長因子、スキャフォールド、バイオリアクター、凍結保存システム、品質管理用試薬から、自動化された細胞処理・増殖プラットフォームに至るまで、幹細胞ベースの治療用製品および関連ソリューションを開発、製造、供給しています。これらの製品やサービスは、再生医療、腫瘍学、整形外科、心血管修復、神経学、代謝性疾患、免疫学、遺伝子改変幹細胞療法などの幅広い用途で広く利用されています。このエコシステムで事業を展開する企業は、製品の安全性、有効性、一貫性、および臨床的信頼性を確保するため、厳格な規制要件と品質基準を遵守しなければなりません。規制および品質の監視は、ドナー組織の調達、細胞の分離、増殖、特性評価から、最終的な製造、流通、臨床投与、治療後のモニタリングに至るまで、臨床、研究、および商業的なワークフロー全体にわたる幹細胞治療のサプライチェーンの完全性を維持するために極めて重要です。

地域

予測期間中、欧州が市場で最も急速に成長する地域となる見込み

欧州は、先進治療用医薬品(ATMP)に対する強固な規制枠組み、移植および細胞療法インフラの拡大、活発な臨床試験活動、ならびにスケーラブルなATMP製造への投資増加により、幹細胞治療市場において最も急速に成長する地域になると予測されています。欧州医薬品庁(EMA)は、大幅な改変が施された、あるいは非同種由来の幹細胞製品をATMPとして分類しており、先進治療専門委員会を設置することで、幹細胞ベースの製品の評価、科学的助言、および市場承認に向けた明確なプロセスを確立しています。また、欧州には造血細胞療法の基盤も大きく整備されています。EBMTの報告によると、2023年には欧州の696の施設において、43,902人の患者に対し47,731件の造血細胞移植が行われており、幹細胞・前駆細胞療法に対する治療施設の準備態勢が整っていることが裏付けられています。

幹細胞治療市場:企業評価マトリックス

Vericel Corporationは、広範な幹細胞治療および再生医療のエコシステムにおいて確固たる地位を築いており、整形外科および重度の熱傷治療用途向けの自家細胞ベースおよび再生修復製品の強力なポートフォリオに支えられています。同社は、あらゆる細胞源を網羅する広範なマルチプラットフォーム型の幹細胞治療開発企業ではありませんが、市販されている再生医療製品、特に軟骨修復用のMACIにより、病院、専門外科医、熱傷センター、整形外科医療提供者にサービスを提供する重要な企業としての地位を確立しています。同社の製品は、組織修復、軟骨再生、および高度な創傷治癒をサポートしており、進化し続ける再生医療の分野において、同社は極めて重要な存在となっています。一方、Vertex Pharmaceuticals社は、1型糖尿病向けの幹細胞由来プログラムに注力することで、幹細胞治療市場における有力なプレイヤーとして台頭しており、細胞置換療法における長期的な地位を強化しています。幹細胞治療が、臨床的に実証され、高付加価値で、商業的に拡張可能な治療法へと移行し続ける中、Vericel社の再生医療事業およびVertex社の先進的な幹細胞ベースのパイプラインは、市場における重要性をさらに高めていくものと予想されます。

主要市場プレイヤー

Vericel Corporation (US)

Mesoblast (Australia)

MEDIPOST (South Korea)

JCR Pharmaceuticals Co., Ltd. (Japan)

Takeda Pharmaceutical Company Limited (Japan)

Anterogen Co., Ltd. (South Korea)

CorestemChemon Inc. / Corestem, Inc. (South Korea)

Vertex Pharmaceuticals (US)

Pharmicell Co., Ltd. (South Korea)

Holostem Terapie Avanzate Srl (Italy)

Stempeutics Research Pvt. Ltd. (India)

Cipla Limited (India)

Bayer AG (Germany)

Aspen Neuroscience (US)

Longeveron Inc. (US)

Smith+Nephew (UK)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

35

3

プレミアム・インサイト

41

4

市場概要

規制当局による承認の増加と、未充足の医療ニーズが、幹細胞治療市場の拡大を後押ししています。

44

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

幹細胞治療の有効性を裏付ける規制当局による承認の増加

4.2.1.2

希少疾患および慢性疾患における未充足ニーズが根治的治療への需要を牽引

スケーラビリティを向上させる同種移植およびオフ・ザ・シェルフのアプローチ

4.2.2

制約要因

4.2.2.1

治療費の高額さと保険償還の不確実性が導入を制限

製造の複雑さと高い製造原価が制限要因となっている

4.2.2.3

一貫性のない臨床的エビデンスにより、保険者や医師の信頼が低下しています

国ごとの規制の不統一により、状況が複雑化しています

4.2.3

機会

iPS細胞由来の治療法は、長期的な機会を提供しています

4.2.3.2

同種MSCおよび前駆細胞プラットフォームは、個別化治療モデルを超えた拡大を支援できます。

4.2.3.3

神経疾患、心血管疾患、代謝性疾患への展開

4.2.4

課題

4.2.4.1

効力試験および製品特性評価における課題

4.2.4.2

多様な再生医療の適応症において、明確な臨床的有効性を実証することの難しさ

4.2.4.3

製造上の比較可能性に関する課題:プロセス変更に伴う課題により、スケールアップや規制当局の承認が遅れる可能性があります。

4.3

未充足のニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要企業による戦略的動き

5

業界動向

世界の幹細胞治療市場における競争の力学と価格変動を把握します。

52

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

買い手の交渉力

5.1.4

供給者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の幹細胞治療市場の動向

5.2.4

世界の幹細胞治療市場の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格設定分析

5.5.1

主要企業の製品別参考販売価格

5.5.2

地域別参考販売価格

5.6

主要な会議・イベント

5.7

顧客の事業に影響を与える動向・変革要因

5.8

投資・資金調達動向

5.9

ケーススタディ分析

5.10

2025年米国関税が幹細胞治療市場に与える影響

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

5.10.5.1

病院

5.10.5.2

専門・幹細胞クリニック

5.10.5.3

その他のエンドユーザー

5.11

サプライチェーン分析

5.12

主要な幹細胞治療の製造能力の増強

5.12.1

主要なCDMOの製造能力の増強

5.12.2

主要なスポンサーによる生産能力の増強

5.12.3

世界の主要な幹細胞治療製品の売上高

技術の進歩、AIによる影響、

6.1

技術分析

6.1.1

主要技術

6.1.1.1

バイオリアクターシステム

6.1.1.2

細胞増殖・分化プラットフォーム

6.1.2

関連技術

6.1.2.1

再プログラムおよび遺伝子工学ツール

6.1.2.2

ダウンストリーム処理技術

6.1.3

補完技術

6.1.3.1

先進的な細胞培養用消耗品

6.1.3.2

自動化およびロボティクス

6.2

技術・製品ロードマップ

6.3

パイプライン分析

6.4

将来の応用分野

6.5

AI/ジェネレーティブAIが幹細胞治療市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

幹細胞治療市場におけるAI導入の事例研究

6.5.3

相互に関連する隣接エコシステムと市場プレイヤーへの影響

幹細胞治療における生成AI導入に対する顧客の準備状況

6.6

成功事例と実世界での応用

7

持続可能性と規制環境

複雑なグローバル規制をナビゲートし、持続可能性へのコンプライアンスと戦略的なエコ認証を向上させます。

81

7.1

地域ごとの規制とコンプライアンス

規制機関、政府機関、および

7.1.2

規制の枠組み

7.1.3

業界基準

7.2

サステナビリティが与える影響と規制政策の取り組み

7.3

認証、表示、および環境基準

8

顧客環境とバイヤーの行動

バイヤーの動向を解読し、満たされていないニーズを明らかにして、市場の収益性を高めます。

88

8.1

意思決定プロセス

8.2

購入に関わるステークホルダーおよび購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

エンドユーザー別の主要な購入基準

8.3

導入障壁と内部課題

8.4

各種エンドユーザー産業における未充足ニーズ

8.5

市場の収益性

9

細胞源別幹細胞治療市場

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表50件分

93

9.1

はじめに

9.2

脂肪組織由来MSC(間葉系幹細胞)

9.2.1

再建外科および美容医療における脂肪組織由来MSC療法の採用拡大が市場を牽引しています。9.3

骨髄由来MSC(間葉系幹細胞)

9.3.1

骨髄由来MSC療法における規制上のマイルストーンの加速と適応症の拡大が、市場の成長を牽引しています

9.4

胎盤/臍帯由来の間葉系幹細胞

9.4.1

臍帯血バンクインフラの拡充と同種移植用製品の開発が、このセグメントの成長を後押ししています。

9.5

誘導多能性幹細胞(iPS細胞)

9.5.1

画期的な臨床プログラムと次世代製造プラットフォームにより、iPS細胞は変革をもたらす細胞源としての地位を確立しています。

9.6

胚性幹細胞(ES細胞)

画期的な規制当局の承認と臨床的有効性の検証により、

9.7

組織特異的幹細胞

9.7.1

確立された市販製品と拡大する臨床応用が市場成長を牽引しています。

9.8

その他の細胞源

10

タイプ別幹細胞治療市場

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表15件

113

10.1

はじめに

10.2

同種幹細胞治療法

10.2.1

スケーラブルな既製製品(オフ・ザ・シェルフ)の製造と拡大する臨床パイプラインが急速な成長を牽引しています。

10.3

自家幹細胞治療法

10.3.1

確立された市販製品と患者特異的な免疫学的利点が、着実な成長を支えています

11

治療用途別幹細胞治療市場

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表50件

120

11.1

はじめに

11.2

筋骨格系疾患

11.2.1

世界的な変形性関節症の有病率の上昇と、細胞を用いた軟骨修復療法の採用拡大が、このセグメントの成長を牽引しています。

11.3

創傷・外科手術

11.3.1

創傷治癒、熱傷治療、および外科的再建における幹細胞療法の応用拡大が、このセグメントの成長を支えています。

11.4

炎症性・自己免疫疾患

11.4.1

MSCの免疫調節特性に関する臨床的有効性の拡大、およびGVHDに対するRYONCILのFDA承認が成長を牽引しています

11.5

心血管疾患

11.5.1

後期臨床プログラムの進展と、MSCを介した心臓修復に関するエビデンスの蓄積が、市場の成長を支えています。

11.6

神経疾患

11.6.1

画期的なiPS細胞由来の神経細胞療法と、神経変性疾患を対象とした臨床プログラムの拡大が、セグメントの成長を牽引しています。

11.7

糖尿病および代謝性疾患

11.7.1

1型糖尿病に対するES細胞由来膵島細胞療法の変革的な可能性が、市場の急速な成長を牽引しています。

11.8

その他の治療用途

12

エンドユーザー別幹細胞治療市場

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22件

140

12.1

はじめに

12.2

病院

高度な移植インフラと、規制当局の承認を受けた幹細胞治療の実施が集中している状況について

12.3

専門・幹細胞クリニック

再生医療専門センターの増加傾向

12.4

その他のエンドユーザー

外来手術センター、学術研究機関、

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 5049

- 非侵襲的患者モニターの世界市場

- 手術&不織布使い捨て用品の世界市場2025:メーカー別、地域別、タイプ・用途別

- タングステン銅ノズルの世界及び日本市場2026年:種類別(プラズマ溶射ノズル、放電加工用ノズル)

- フラット型リチウムイオン電池の世界及び日本市場2026年:種類別(液状リチウムイオン電池、ポリマーリチウムイオン電池)

- ビーガンヨーグルトの世界市場規模は2032年までにCAGR 7.56%で拡大する見通し

- 世界の医療用リニアック市場(2024-2031):製品種類別、治療法別、地域別分析レポート

- 世界の体重管理用機器市場

- 包装用電子化学薬品の世界及び日本市場2026年:種類別(リードピン表面処理薬品、電気めっき薬品、洗浄薬品)

- 世界のアコースティックギター用プリアンプペダル市場

- フォアコートの世界市場規模は2035年までにCAGR 37.3%で拡大する見通し

- ボルト固定型貯蔵タンクの世界市場

- アップルサイダービネガーの中国市場:フィルターあり、フィルターなし