世界の3Dマッピング&モデリング市場(2025 – 2031):ハードウェア別、ソフトウェア別分析レポート

市場概要

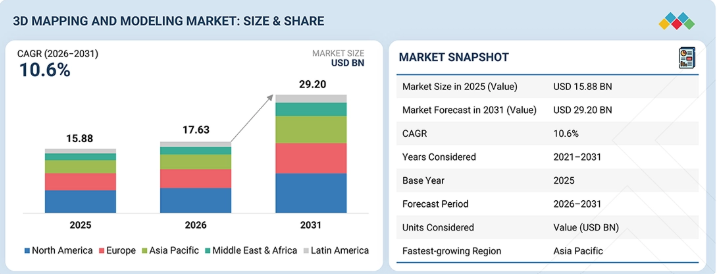

3Dマッピングおよびモデリング市場は、2026年の176億3000万米ドルから、2031年までに292億米ドルへと、年平均成長率(CAGR)10.6%で拡大すると予測されています。この市場の成長は、AI、自動化、および空間データ技術の急速な進歩によって牽引されています。建築・エンジニアリング・建設(AEC)、製造、通信などの業界を問わず、各組織は従来のマッピング手法から脱却しつつあります。各社は、生の空間データを実用的な知見に変換するインテリジェントなソリューションを導入しています。さらに、AIは、点群データや画像データの処理・分析に必要な時間を短縮することで、現在の変革において重要な役割を果たしています。デジタルツイン、スマートインフラプロジェクト、地理空間分析の採用拡大により、3Dマッピングおよびモデリングへの需要はさらに加速しています。

市場規模と予測:

2025年の市場規模:158億8,000万米ドル

2026年の市場規模:176億3,000万米ドル

2031年の予測市場規模:292億米ドル

成長率(2026年~2031年):年平均成長率(CAGR)10.6%

予測期間:2021年~2031年

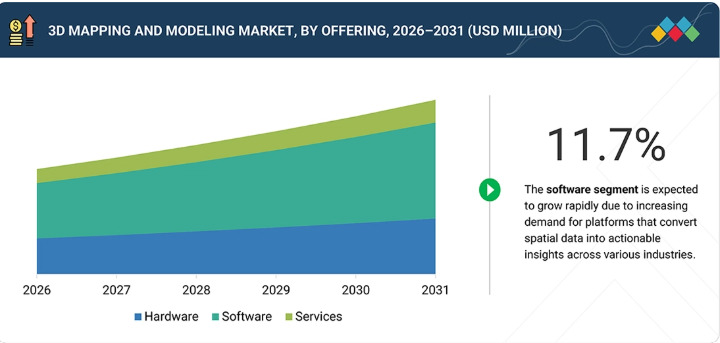

ソフトウェアセグメントは年平均成長率(CAGR)11.7%で急速に成長しています

主な市場動向と洞察

最新の機会:スマートシティ、デジタルツイン、AR/VR、自律システム、インフラのデジタル化。

需要の拡大:3Dコンテンツへの需要の高まり、LiDAR/3Dセンサーの進歩、および3D対応ディスプレイ。

主なトレンド:AIを活用したマッピング、デジタルツイン、LiDAR、クラウドプラットフォーム、およびリアルタイム3Dデータ。

成長要因:LiDARや3Dセンサーの技術進歩、ならびにデジタルツイン、AR/VR、スマートシティマッピングに対する需要の高まり。

主なポイント

アジア太平洋地域は、予測期間において12.9%という最も高いCAGRを記録する見込みです。

提供形態別では、2026年にソフトウェアセグメントが52.5%という最大のシェアを占めると推定されています。

クラウド導入セグメントは、2026年に57.4%というより大きな市場シェアを獲得すると予想されています。

組織規模別では、2026年から2031年にかけて、大企業が最も速い成長率を示すと見込まれています。

業種別では、建築・エンジニアリング・建設(AEC)セグメントが、予測期間を通じて最も高い成長率を示すと予想されます。

競争環境は、戦略的提携とイノベーションが特徴であり、オートデスク、ベントレー・システムズ、アドビ、ダッソー・システムズ、エスリといった主要企業が、都市の地形、インフラ開発、スマートシティの拡張性を分析するための3Dマッピングおよびモデリングソフトウェアやサービスに投資しています。

VertiGIS、OpenSpace、vGIS、EarthDaily、Emesentなどは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも頭角を現しており、新興市場のリーダーとしての潜在力を示しています。

2026年の3Dマッピングおよびモデリング市場は、従来の地理空間技術の枠をはるかに超えた要因によって形作られています。導入の主な推進要因としては、デジタルトランスフォーメーション、AIを活用した空間分析、そしてデジタルツインの急速な台頭が挙げられます。これらの要因により、3Dマッピングはニッチな測量用途の枠を超え、企業全体のワークフローへと組み込まれつつあります。さらに、LiDARや写真測量技術の進歩により、3Dマッピングおよびモデリングの精度、速度、拡張性は継続的に向上しています。加えて、ドローンによるマッピング、モバイルマッピング、海洋マッピングといった技術が、多様な運用環境における高解像度データの取得を加速させています。モバイルマッピング技術により、業務への影響を最小限に抑えながら、継続的な空間データの収集が可能になっています。各地の都市計画担当者は、適切な都市インフラ開発を確保するために、地区全体のデジタルツインを運用しています。企業では、3Dマッピングおよびモデリングのソフトウェアプラットフォームを活用し、センチメートルレベルの3D地形モデルを用いて高速道路の工事現場でグレーダーを誘導しています。これにより、測量士が杭や紐を使って行う従来の方法が置き換えられ、コストのかかる誤差となる前に、逸脱を検知・是正できるようになっています。

顧客の顧客に影響を与えるトレンドと変革

3Dマッピングおよびモデリング市場は急速に進化しており、ベンダー各社は静的な図面から、BIMを基盤としたデジタルツインへと移行しています。これにより、あらゆる間取りの決定にリアルタイムのIoTデータが反映されるようになっています。製造業者はLiDARポイントクラウドを生産ワークフローに直接取り入れており、現場での計測やデータ処理の時間を大幅に短縮すると同時に、業務効率とプロジェクトの精度を向上させています。デジタルツインは、静的なモデルに代わって、物理的な資産やインフラを継続的に同期させた表現を提供しています。LiDARセンサーの価格が手頃になりつつあり、企業や政府のアプリケーションにおける高解像度データの取得が加速しています。ドローンを用いたマッピングにより、測量にかかる時間が短縮されると同時に、複雑で危険な環境へのアクセス性も向上しています。SLAMや写真測量技術は、今や建設現場や医療用画像診断室において標準的なツールとなっています。新規参入企業は、「空間データは測量士や防衛関連企業の専有物である」という通念を覆しつつあります。医療、教育、メディアの各分野が、より自動化され、精度の高い成果に向けた技術革新を牽引しており、各セクターが独自の需要を生み出しています。AIによる自動化機能を備えた、より高精度なデータに対する業界の需要が高まっています。

主要企業・市場シェア

市場エコシステム

3Dマッピングおよびモデリングのエコシステムは、現実世界の環境をデジタルモデルに変換するハードウェアプロバイダー、ソフトウェアプロバイダー、サービス企業を結集しています。ハードウェアベンダーは、正確な空間データを取得するためのLiDARシステム、ドローン、カメラ、GNSS受信機、モバイルマッピングプラットフォームなどの技術を提供しています。例えば、Hexagon社の「Smart 3D」プラットフォームは、エンジニアリング企業全体にわたる多分野にわたるプラント設計を管理し、すべてのパイプ、構造要素、設備のレイアウトを全チームが同時に確認できるようにしています。ソフトウェアプロバイダーは、写真測量、GIS、BIM、AI、クラウドベースのプラットフォームを活用し、このデータを3Dモデル、点群、地形図、デジタルツイン、没入型可視化データへと処理します。サービスプロバイダーは、測量、データ処理、コンサルティング、システム統合、導入、マネージドサービスを提供することで、このエコシステムを完成させます。これらの参加者が一体となって、組織が計画、設計、運用に向けて空間情報を取得、分析、可視化できるようにしています。AI、クラウドコンピューティング、IoT技術の進歩に伴い、このエコシステムはより緊密に連携し、高度にインテリジェントなものになりつつあります。これにより、組織は意思決定と業務効率の向上を図ることができます。3Dマッピングおよびモデリングの活用は、効率性と精度に基づく成果を求めて、メディア・エンターテインメント、AEC、ヘルスケア・ライフサイエンス、製造業における成長を牽引しています。

地域

予測期間中、3Dマッピングおよびモデリング市場においてアジア太平洋地域が最も急速な成長を遂げる見込み

アジア太平洋地域は、同地域における先進的な地理空間技術およびデジタルツイン技術の急速な普及に牽引され、予測期間中の3Dマッピングおよびモデリング市場において最も高い年平均成長率(CAGR)を記録すると予測されています。同地域の政府や都市計画担当者は、従来の図面や静的な可視化から、データ駆動型の意思決定を支える動的な3D環境へと、ますます移行しつつあります。例えば、オーストラリアのアデレードでは、都市計画担当者が3Dデジタルツインモデルを活用し、再区画決定が行われる前に都心部の人口を倍増させることを目指すシナリオを含む、2つの都市成長シナリオを評価しました。このインタラクティブなモデルにより、住民や政策立案者は、将来の開発成果について共通の空間的理解を得ることができました。さらに、インド、中国、日本、韓国、オーストラリアなどの国々では、インフラのコンプライアンス要件や気候変動への耐性強化に向けた取り組みが強化されています。各国政府が洪水発生リスクの高い地域のモデル化、都市拡大の最適化、インフラ計画の改善を図る中、3Dマッピングおよびモデリングソリューションは、同地域全体の計画、設計、資産管理のワークフローにおいて不可欠な要素となりつつあります。

3Dマッピングおよびモデリング市場:企業評価マトリックス

Trimble社は、統合された地理空間ポートフォリオを通じて、3Dマッピングおよびモデリング市場における主要企業の一つです。同社は、GNSS、LiDAR、モバイルマッピング、リアリティキャプチャを、「Trimble Business Center」や「SketchUp」などのソフトウェアプラットフォームと組み合わせています。同社のAI対応かつクラウド接続型のソリューションは、建設、運輸、農業、鉱業、公益事業を支援しており、エンドツーエンドのデジタルワークフローと継続的なソフトウェア収益を通じてリーダーシップを強化しています。一方、Teledyne Technologiesは、高度なLiDAR、イメージング、地理空間センシングのポートフォリオを擁し、3Dマッピングおよびモデリング市場において台頭しつつある企業です。同社は、航空、地上、海洋マッピング向けの高精度データ収集ソリューションを提供するとともに、自律型センシング技術の革新や戦略的な買収を通じて能力を拡大しています。インフラ、防衛、運輸、環境分野における同社の存在感の高まりは、世界市場における地位をさらに強固なものにしています。

主要市場プレイヤー

Hexagon AB (Sweden)

Autodesk (US)

Trimble (US)

AMETEK Inc. (US)

Topcon Corporation (Japan)

Teledyne Technologies (US)

Fugro (Netherlands)

CoStar Group (US)

Bentley Systems (US)

Airbus (France)

TomTom (Netherlands)

Esri (US)

Woolpert (US)

SAM Companies (US)

NavVis GmbH (Germany)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

戦略的計画立案およびポジショニングを支援するための、主要な動向、トレンド分析、および実践的なインサイトを取り上げています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界動向

主要なエンドユーザーセグメントおよび地域における業界の動き、導入パターン、戦略的シグナルを網羅しています。

5.1

3Dマッピングおよびモデリングの進化

5.2

ポーターの5つの力分析

5.3

マクロ経済の見通し

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

GIS、BIM、デジタルツイン、リアリティキャプチャ技術のグローバルな融合の動向

5.3.4

世界のデジタルツイン・ソリューション業界の動向

5.3.5

世界のリアリティキャプチャ業界の動向

5.3.6

世界のインフラインテリジェンス・プラットフォームの動向

5.3.7

世界の空間AIの動向

5.3.8

世界の自律システムおよびロボティクス市場の動向

5.4

サプライチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別 3Dマッピングおよびモデリング製品の平均販売価格、

5.6.2

導入形態別 3Dマッピングおよびモデリング製品の平均販売価格、

5.7

2026年~2027年の主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.11

貿易分析

5.11.1

レーザースキャナー(HSコード901320)の輸出シナリオ

5.11.2

レーザースキャナー(HSコード901320)の輸入シナリオ

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要技術

6.1.1

LIDAR(光検出および測距)

6.1.2

写真測量法

6.1.3

SLAM

6.1.4

構造化光スキャン法

6.1.5

点群処理

6.2

補完技術

6.2.1

全地球測位衛星システム(GNSS)/リアルタイムキネマティック(RTK)測位

6.2.2

センサーフュージョン

6.2.3

エッジAI処理

6.2.4

GPUアクセラレーション

6.2.5

空間データベース

6.3

関連技術

6.3.1

ビルディング・インフォメーション・モデリング(BIM)

6.3.2

地理情報システム(GIS)

6.3.3

コンピュータ支援設計(CAD)

6.3.4

デジタルツイン技術

6.3.5

リモートセンシング

6.4

特許分析

6.5

将来の応用分野

6.6

AI/ジェネレーティブAIが3Dマッピングおよびモデリング市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

3Dマッピングおよびモデリング市場におけるメーカー/OEMが実践するベストプラクティス

6.6.3

3Dマッピングおよびモデリング市場におけるAI導入に関するケーススタディ

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

AIを統合したエネルギー・公益事業分析の導入に対する顧客の準備状況

7

規制環境および関税分析

7.1

レーザースキャナー(HSコード901320)に関連する関税

7.2

地域ごとの規制およびコンプライアンス

7.2.1

規制機関、政府機関、およびその他の組織

7.2.2

主要な規制

7.2.3

業界標準

8

顧客環境と購入者の行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入の障壁と内部的な課題

8.5

各種業種における未充足ニーズ

9

提供サービス別3Dマッピングおよびモデリング市場(市場規模および2031年までの予測 – 金額ベース、百万米ドル)

(主要な提供サービス、その市場潜在力、および需要パターンの比較評価)

9.1

はじめに

9.1.1

提供形態:3Dマッピングおよびモデリング市場の推進要因

9.2

ハードウェア

9.2.1

データ収集用ハードウェア

9.2.1.1

スキャナーおよびLiDARシステム

9.2.1.2

カメラおよびイメージングシステム

9.2.1.3

測位・ナビゲーションシステム

9.2.1.4

その他のデータ取得用ハードウェア

9.2.2

マッピング用ハードウェア

9.2.2.1

無人航空機(UAV)/ドローン

9.2.2.2

移動式マッピングシステム

9.2.2.3

海洋マッピングシステム

9.2.2.4

その他のマッピングハードウェア

9.2.3

可視化およびコンピューティングハードウェア

9.2.4

その他のハードウェア製品

9.3

ソフトウェア

9.3.1

データ収集および処理ソフトウェア

9.3.1.1

写真測量ソフトウェア

9.3.1.2

点群処理ソフトウェア

9.3.1.3

位置合わせおよび地理参照ソフトウェア

9.3.1.4

現実再構築ソフトウェア

9.3.1.5

その他のソフトウェアソリューション

9.3.2

GISおよび空間解析ソフトウェア

9.3.2.1

3D GISプラットフォーム

9.3.2.2

地形および地表モデリングプラットフォーム

9.3.2.3

公益事業およびネットワークマッピングプラットフォーム

9.3.2.4

回廊マッピング・プラットフォーム

9.3.2.5

空間分析プラットフォーム

9.3.2.6

その他のGISおよび空間分析プラットフォーム

9.3.3

デジタルツイン・プラットフォーム

9.3.3.1

建築用デジタルツイン・プラットフォーム

9.3.3.2

インフラストラクチャ・デジタルツイン・プラットフォーム

9.3.3.3

産業用デジタルツイン・プラットフォーム

9.3.3.4

都市デジタルツイン・プラットフォーム

9.3.3.5

その他のデジタルツイン・プラットフォーム

9.3.4

可視化・コラボレーション・プラットフォーム

9.3.4.1

3D可視化プラットフォーム

9.3.4.2

モデルコラボレーション・プラットフォーム

9.3.4.3

XR可視化プラットフォーム

9.3.4.4

シミュレーション可視化プラットフォーム

9.3.4.5

その他の可視化・コラボレーション・プラットフォーム

9.4

サービス

9.4.1

データ取得サービス

9.4.1.1

航空測量サービス

9.4.1.2

地上測量サービス

9.4.1.3

モバイルマッピングサービス

9.4.1.4

屋内マッピングサービス

9.4.1.5

その他のデータ取得サービス

9.4.2

処理・モデリングサービス

9.4.2.1

点群処理サービス

9.4.2.2

リアリティキャプチャ処理サービス

9.4.2.3

3D モデリングサービス

9.4.2.4

スキャン・トゥ・BIM サービス

9.4.2.5

デジタルツイン作成サービス

9.4.2.6

その他の処理・モデリングサービス

9.4.3

プロフェッショナルサービス

9.4.3.1

コンサルティングサービス

9.4.3.2

統合および導入サービス

9.4.3.3

トレーニングサービス

9.4.3.4

サポートサービス

9.4.4

マネージドサービス

9.4.4.1

マネージドマッピングサービス

9.4.4.2

マネージドGISサービス

9.4.4.3

マネージド・デジタルツイン・サービス

9.4.4.4

マネージド・空間データ・サービス

9.4.4.5

その他のマネージド・サービス

10

3Dマッピングおよびモデリング市場:導入形態別(市場規模および2031年までの予測 – 金額ベース、百万米ドル)

(導入形態、その市場ポテンシャル、および需要パターンの比較評価)

10.1

はじめに

10.1.1

導入形態:3Dマッピングおよびモデリング市場の推進要因

10.2

クラウド

10.3

オンプレミス

10.4

ハイブリッド

11

組織規模別 3Dマッピングおよびモデリング市場(市場規模および2031年までの予測 – 金額、百万米ドル)

(組織規模、その市場ポテンシャル、および需要パターンの比較評価)

11.1

はじめに

11.1.1

企業規模:3Dマッピングおよびモデリング市場の推進要因

11.2

大企業

11.3

中小企業(SME)

12

3Dマッピングおよびモデリング市場:業種別(市場規模および2031年までの予測 – 金額ベース、百万米ドル)

(主要業種、その市場ポテンシャル、および需要パターンの比較評価)

12.1

はじめに

12.1.1

業種別:3Dマッピングおよびモデリング市場の推進要因

12.2

建築・エンジニアリング・建設(AEC)業界

12.2.1

建築設計・計画

12.2.2

敷地測量

12.2.3

建設進捗のモニタリング

12.2.4

施設管理

12.2.5

その他の AEC ユースケース

12.3

輸送および物流

12.3.1

道路・高速道路のマッピング

12.3.2

鉄道のマッピング

12.3.3

空港のマッピング

12.3.4

橋梁・トンネルの点検

12.3.5

その他の交通・物流のユースケース

12.4

政府・防衛

12.4.1

土地測量

12.4.2

都市計画

12.4.3

防衛用マッピング

12.4.4

災害管理

12.4.5

その他の政府・防衛分野での活用事例

12.5

エネルギー・公益事業

12.5.1

公益事業資産のマッピング

12.5.2

送電線の点検

12.5.3

再生可能エネルギーの計画

12.5.4

変電所のモデリング

12.5.5

エネルギー・公益事業のその他のユースケース

12.6

石油・ガス

12.6.1

パイプラインのマッピング

12.6.2

施設のモデリング

12.6.3

探査測量

12.6.4

海洋施設の点検

12.6.5

石油・ガスのその他のユースケース

12.7

通信

12.7.1

通信塔のマッピング 12.7.1

12.7.2

光ファイバー経路の計画 12.7.3

5Gの展開計画 12.7.4

インフラのモニタリング 12.7.5

現地測量 12.7.6

その他の通信分野での活用事例 12.8

鉱業・鉱物 12.8.1

鉱山計画 12.8.2

地質モデリング 12.8.3

ストックパイルの測定 12.8.4

その他の鉱業・鉱物分野での活用事例 12.9

鉱業・鉱物資源

12.8.1

鉱山計画

12.8.2

地質モデリング

12.8.3

ストックパイルの計測

12.8.4

資産モニタリング

12.8.5

その他の鉱業・鉱物資源のユースケース

12.9

農業・林業

12.9.1

精密農業

12.9.2

灌漑計画

12.9.3

収穫量予測

12.9.4

その他の農業・林業における活用事例

12.10

製造業

12.10.1

工場モデリング

12.10.2

リバースエンジニアリング

12.10.3

施設点検

12.10.4

産業用デジタルツイン

12.10.5

その他の製造分野における活用事例

12.11

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 1283

- 導電性ポイントレベルスイッチの世界及び日本市場2026年:種類別(単点レベルスイッチ、多点レベルスイッチ)

- チラム農薬市場:グローバル予測2025年-2031年

- アジア太平洋地域のEV充電ステーションの市場規模は2030年までにCAGR 14.9%で拡大する見通し

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- 圧力変換器の中国市場:MEMS圧力センサー、セラミック圧力センサー、その他

- コンパニオンアニマル用内部駆虫剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリエチレン多層インフレーションフィルムの世界市場

- 広口ねじバイアル市場:グローバル予測2025年-2031年

- 感圧式ノーカーボンコピー用紙の世界及び日本市場2026年:種類別(熱可塑性樹脂、熱硬化性樹脂)

- 超薄鋼板の世界及び日本市場2026年:種類別(炭素鋼、ステンレス鋼、シリコン鋼、高張力低合金鋼)

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- エッジバンディングマシン市場:グローバル予測2025年-2031年