自然言語処理(NLP)の世界市場規模は2031年までにCAGR 25.7%で拡大する見通し

市場概要

2026年には691億3000万米ドルの規模に達し、予測期間中は年平均成長率(CAGR)25.7%で成長すると見込まれるNLP市場は、2031年までに2168億9000万米ドルに達する軌道に乗っており、これは短期的な熱狂以上の、より持続的な傾向を反映しています。これは、組織が業務において言語を扱う方法に根本的な変化が生じていることを示しています。テキスト、音声、文書、顧客との会話、診療記録、契約書、規制当局への提出書類――これらは企業運営の「原材料」ですが、歴史の大部分において、機械がこれらを理解できなかったため、自動化が進みませんでした。NLPは、そのギャップを体系的に埋めています。この技術は、過去数年間で著しく成熟しました。トランスフォーマーベースのアーキテクチャと大規模言語モデルにより、性能の上限が引き上げられ、NLPは現在、従来のアプローチでは達成できなかった精度で、複雑で文脈に依存する言語タスクを処理できるようになりました。この成熟は、生成AIの台頭と時期を同じくしています。生成AIはNLPの能力を拡大し、言語の「読み取り」や「分類」から「生成」へとその役割を転換させ、コンテンツ生成、ナレッジマネジメント、対話型AI、ドキュメントインテリジェンスといった、まったく新しいカテゴリーの企業向けアプリケーションを切り拓きました。

市場規模と予測:

2025年の市場規模:520億6000万米ドル

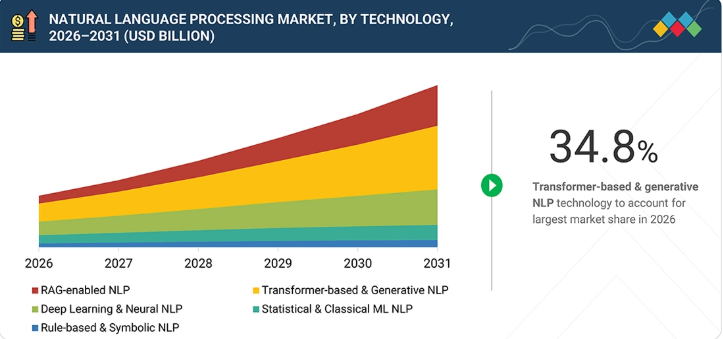

2026年の市場規模:69.13億米ドル

2031年の売上高予測:216.89億米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)25.7%

データ期間:2021年から2031年

基準年:2025年

予測期間:2026年~2031年

最も成長が著しい地域:アジア太平洋地域

トランスフォーマーベースおよび生成型NLPが自然言語処理市場を牽引し、2026年には34.8%という最大の市場シェアを占めると予想されます。

主な市場動向と洞察

成長要因:インテリジェントな言語処理およびビジネス自動化に向けた、生成AIおよび大規模言語モデル(LLM)の採用拡大。

主なトレンド:言語理解、コンテンツ生成、対話型AIの向上を目的とした、トランスフォーマーベースのモデル、生成AI、および検索拡張生成(RAG)の採用拡大。

機会:医療、BFSI、小売、カスタマーサービス分野における、多言語AIアシスタント、業界特化型NLPソリューション、および生成AIアプリケーションの採用拡大。

生成AIの影響:生成AIは、インテリジェントなコンテンツ生成、対話型AI、およびLLMを活用した自動化を通じて、自然言語処理市場を加速させています。

AIを活用した文書抽出およびワークフローの自動化に牽引され、文書処理の自動化は自然言語処理市場において最も急速に成長しているアプリケーションです。

主なポイント

アジア太平洋地域は、予測期間において29.0%という最高水準のCAGRを記録する見込みです。

提供形態別では、2026年にソフトウェアセグメントが70.3%という最大のシェアを占めると推定されています。

自然言語理解(NLU)セグメントは、2026年に39.8%という最大のシェアを占める見込みです。

技術別では、RAGを活用したNLPが2026年から2031年にかけて最も高い成長率を示すと予想されています。

用途別では、2026年には「カスタマーエクスペリエンスおよびサポート」セグメントが市場を牽引する見込みです。

業種別では、予測期間を通じて「ヘルスケアおよびライフサイエンス」セグメントが最も急速な成長を遂げると見込まれています。

Google、Microsoft、およびAWSは、大規模な事前学習済みモデルのエコシステム、高度に統合されたクラウドインフラストラクチャ、そして広範なエンタープライズソフトウェアスイートにNLP機能をバンドルして提供できる能力を強みとして、NLP市場を支配しています。

Cohere、Mistral、Hugging Faceは、モデルの規模そのものよりも、導入の柔軟性、オープンウェイトモデル、およびドメイン特化型の微調整を優先することで、スタートアップや中小企業の間で確固たる地位を築いています。

2026年のNLP市場は、技術そのものをはるかに超えた要因によって形作られています。生成AIは、新たな導入における最大の推進力となっており、従来の分析中心のNLPでは到達できなかった企業ワークフローに言語AIを取り込んでいます。同時に、検索強化生成(Retrieval-Augmented Generation)は、組織が自社の独自データを用いて実際に何ができるかを変えつつあり、本番環境において言語モデルの出力をより根拠のある、信頼性の高いものにする手段を提供しています。現在の状況で際立っているのは、NLPがバックオフィスの自動化ツールから、企業が知識、コミュニケーション、意思決定を扱う中心的な存在へと、いかに急速に移行したかという点です。その商業的価値は、もはやパイロット環境でのみ検証されているわけではありません。世界最大級の金融機関、病院ネットワーク、テクノロジー企業において、本番環境で大規模に実証が進められています。現在、その支出の大部分は北米が牽引していますが、アジア太平洋地域は、政府による本格的な投資と、独自のイノベーションの波を生み出している、他とは一線を画す言語上の課題に支えられ、多くの予測を上回るスピードでその差を縮めています。

顧客の顧客に影響を与えるトレンドとディスラプション

NLP市場では、収益の創出方法や創出先において構造的な変化が起きています。プラットフォームライセンス、クラウドAPIの利用、および単発的な会話型AIの導入に基づいて構築された従来の収益源は、より複雑な商業アーキテクチャへと移行しつつあります。企業はもはやNLPを独立した機能として調達するのではなく、臨床文書作成や契約書のレビューから、製品開発やコンプライアンス監視に至るまで、中核的なビジネス機能を支える業務ワークフローにNLPを組み込んでいます。この移行は、単一の水平的な技術トレンドというよりも、各業界固有の要請によって牽引されています。各業界は、意思決定の迅速化、運用コストの削減、サービス品質の向上など、エンドユーザーレベルで測定可能な成果をもたらす、独自の需要シグナルを生み出しています。NLPベンダーにとって、この次の収益層を獲得するには、APIやプラットフォームの販売にとどまらず、特定分野に特化したソリューション、微調整されたモデル、および管理型導入サポートへと移行する必要があります。

主要企業・市場シェア

市場エコシステム

NLP市場のエコシステムは、NLPソフトウェアプロバイダーとNLPサービススペシャリストという、相互に関連する2つの層で構成されています。各層は、組織が言語AI機能にアクセスし、導入し、拡張する上で、それぞれ異なる役割を果たしています。NLPソフトウェアプロバイダーは基盤となる層を形成しています。このグループには、Google、Microsoft、AWS、IBMなどのハイパースケーラーが含まれており、これらはいずれも、エンタープライズ向けNLPアプリケーションの大部分が構築されている、クラウドホスト型のモデル、API、開発者向けツールを提供しています。また、この層には、OpenAI、Anthropic、Cohere、AI21 Labsなどの基盤モデル開発企業も含まれており、これらのモデルは、幅広いサードパーティ製NLP製品や企業での導入を支えています。NLPサービスおよび統合の専門企業は第2の層を形成しており、大規模な企業導入において、戦略的にますます重要な層となっています。システムインテグレーターを含むグローバルなサービスプロバイダーは、データエンジニアリング、モデルのカスタマイズ、システム統合、および変更管理業務を提供し、NLPを概念実証(PoC)から本番環境へと移行させます。企業のNLPプロジェクトの規模と目標が拡大し、複数の言語、業務機能、レガシーシステム環境にまたがるにつれ、サービス層は複雑性を管理する場となり、プロジェクト総予算の相当な部分がここに費やされることになります。

地域

2026年には北米がNLP市場を支配し、収益の最大のシェアを占める見込み

2026年、北米は世界のNLP市場において最大の地域シェアを占める見込みであり、この地位は、同地域におけるNLP技術のリーダーシップの集中、企業での導入の浸透度、および研究投資によって支えられています。同地域の優位性は、単に市場規模によるものではありません。これは、人材、資本、企業の需要、そして制度的インフラが相互に強化し合うエコシステムを反映しており、他の地域もこれを再現しようと投資を行っていますが、まだ追いついていません。技術基盤は極めて強固です。Google Cloud Natural Language、Azure AI Language、Amazon Comprehend、OpenAI APIエコシステムなど、企業への普及範囲が最も広いNLPプラットフォームは、すべて北米で開発、運用され、主に北米から展開されています。北米における企業での導入は、他の地域に比べて範囲も広く、浸透度も深いです。NLPへの投資額が最も大きい2つの分野であるBFSI(銀行・金融・保険)およびヘルスケア業界は、特に米国に集中しており、いずれもNLPを大規模に導入し、実証済みで測定可能な成果を生み出しています。クラウドインフラの成熟度、主要大学や研究機関からのNLPエンジニア人材の確保、そして企業のAI導入に対する規制枠組みの相対的な開放性――これらすべてが相まって、NLPがパイロット段階から本番環境へ移行するスピードが、他のほとんどの市場よりも速い環境が形成されています。

自然言語処理(NLP)市場:企業評価マトリックス

Googleは、比類のない研究の深み、Google検索を通じて構築された世界最大の言語特化型データセット、そしてGoogle Cloud、Google Workspace、さらに他のどの単一組織よりも多くの企業や個人ユーザーにリーチするコンシューマープラットフォーム「Gemini」にまたがる商用展開層を兼ね備え、すべてのテクノロジー企業の中でもNLP市場においてトップの地位を占めています。同社のNLPにおけるリーダーシップは、一時的な状況によるものではなく構造的なものであり、その優位性はさらに拡大し続けています。Googleの地位は、その商業的リーチ規模と技術的基盤の深さの両方を反映しています。これらは、近い将来、いかなる競合他社も容易に再現できない強みです。新興のリーダー企業の中では、iFLYTEKがインテリジェントな音声・言語技術において、国内市場で真のリーダーシップを確立している一方で、国際的な展開とモデル機能を着実に拡大しています。iFLYTEKは20年以上にわたり、音声認識、自然言語理解、言語生成の機能を組み合わせた技術基盤を構築してきました。これは同社の現在の製品ポートフォリオを支えるものであり、競合他社が追随できないほど深い、中国語の話し言葉および書き言葉に関する組織的な専門知識に基づいています。

主要市場プレイヤー

Microsoft (US)

Google (US)

AWS (US)

OpenAI (US)

Anthropic (US)

Salesforce (US)

IBM (US)

iFLYTEK (China)

Oracle (US)

Nuance Communications (US)

Alibaba Cloud (China)

SAP (Germany)

Tencent Cloud (China)

Baidu (China)

Databricks (US)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

市場構造、成長要因、制約要因、および市場動向に影響を与える短期的な転換点を概説します。

4.1

はじめに

4.2

市場の動向

4.2.1

成長要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界の動向

本節では、市場の動向、主要な変化、および需要見通しを形作る影響力の大きいトレンドについて要約します。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の会話型AI業界の動向

5.2.4

世界の生成AI業界の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別 製品の平均販売価格、

5.5.2

技術別 平均販売価格、

5.6

2026年~2027年の主要な会議およびイベント、

5.7

顧客のビジネスに影響を与える動向・変革、

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.10

2025年の米国関税が自然言語処理市場に与える影響

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

6

技術の進歩、特許、イノベーション、および将来の応用分野

6.1

主要技術

6.1.1

トランスフォーマーアーキテクチャ

6.1.2

アテンションメカニズム

6.1.3

単語埋め込みおよび文脈埋め込み

6.1.4

シーケンス・トゥ・シーケンス・モデリング

6.1.5

固有表現認識および情報抽出

6.2

補完的技術

6.2.1

人間のフィードバックを用いた強化学習(RLHF)

6.2.2

フェデレーテッド・ラーニング

6.2.3

差分プライバシー

6.2.4

説明可能なAI

6.2.5

合成データの生成

6.3

関連技術

6.3.1

自動音声認識

6.3.2

光学式文字認識(OCR)

6.3.3

ナレッジグラフ

6.3.4

セマンティック検索

6.3.5

マルチモーダルAI

6.4

価値の源泉としての言語の深み

6.4.1

語彙層:単語レベルの処理

6.4.2

構文層:文レベルの処理

6.4.3

意味層:意味レベルの処理

6.4.4

文脈層:文書および会話の理解

6.4.5

語用論層:意図と行動の理解

6.4.6

生成層:言語出力の自動化

6.5

特許分析

6.6

将来の応用

7

規制環境

7.1

地域ごとの規制およびコンプライアンス 6.6

将来の応用 7

規制環境 7.1

地域ごとの規制およびコンプライアンス 7.1.1

規制機関、政府機関、およびその他の組織 7.1.2

主要な規制 7.1.3

業界標準 7.1.4

8

顧客環境および購入者の行動 8.1

はじめに 8.2

意思決定プロセス 8.3

購入プロセスに関与する主要なステークホルダーおよびその評価基準 8.3.1

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入障壁および内部的な課題

8.5

各種エンドユーザー産業における未充足ニーズ

9

自然言語処理市場(提供内容別)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.1.1

提供内容:自然言語処理市場の推進要因

9.2

ソフトウェア

9.2.1

NLPプラットフォーム

9.2.1.1

テキスト分析プラットフォーム

9.2.1.2

テキストマイニングプラットフォーム

9.2.1.3

知識抽出プラットフォーム

9.2.1.4

ドメイン特化型NLPプラットフォーム

9.2.2

NLP API

9.2.2.1

テキスト分析 API

9.2.2.2

感情分析 API

9.2.2.3

エンティティ認識 API

9.2.2.4

言語検出 API

9.2.2.5

PII 検出 API

9.2.3

言語モデルプラットフォーム

9.2.3.1

事前学習済み言語モデル

9.2.3.2

微調整済み言語モデル

9.2.3.3

ドメイン固有の言語モデル

9.2.3.4

多言語言語モデル

9.2.4

NLP 開発ツール

9.2.4.1

NLP フレームワーク

9.2.4.2

NLP SDK

9.2.4.3

アノテーションツール

9.2.4.4

モデル評価ツール

9.2.4.5

プロンプトエンジニアリングツール

9.2.5

統合型 NLP ソフトウェア

9.2.5.1

顧客対応用 NLP ソフトウェア

9.2.5.2

エンタープライズ・ワークフロー用 NLP ソフトウェア

9.2.5.3

文書処理用 NLP ソフトウェア

9.2.5.4

生産性向上向けNLPソフトウェア

9.2.5.5

ナレッジマネジメント向けNLPソフトウェア

9.3

サービス

9.3.1

プロフェッショナルサービス

9.3.1.1

コンサルティング

9.3.1.2

システム統合

9.3.1.3

カスタムモデルの開発

9.3.1.4

モデルの微調整

9.3.2

マネージドサービス

9.3.2.1

モデルのモニタリング

9.3.2.2

データアノテーションサービス

9.3.2.3

サポートおよびメンテナンス

10

自然言語処理市場(技術別)

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.1.1

技術:自然言語処理市場の推進要因

10.2

ルールベースおよび記号型NLP

10.3

統計的および古典的機械学習によるNLP

10.4

ディープラーニングおよびニューラルNLP

10.5

トランスフォーマーベースおよび生成型NLP

10.6

RAG対応NLP

11

機能別自然言語処理市場

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.1.1

機能:自然言語処理市場の推進要因

11.2

自然言語理解

11.2.1

テキストの分類およびカテゴリ化

11.2.2

情報抽出

11.2.3

感情、情緒、意図の分析

11.2.4

意味および文脈の理解

11.3

自然言語生成

11.3.1

テキスト生成

11.3.2

要約

11.3.3

自動物語生成

11.3.4

テキストの書き換えと変換

11.4

機械翻訳および多言語処理

11.4.1

機械翻訳

11.4.2

ローカライゼーションおよび言語適応

11.4.3

言語横断的インテリジェンス

11.5

音声および話し言葉の処理

11.5.1

音声認識および文字起こし

11.5.2

話し言葉の理解

11.5.3

音声および会話分析

12

アプリケーション別自然言語処理市場

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.1.1

用途別:自然言語処理市場の推進要因

12.2

顧客体験およびサポート

12.3

マーケティングおよびブランドインテリジェンス

12.4

ナレッジマネジメントおよびディスカバリー

12.5

コンプライアンス、法務、およびリスクインテリジェンス

12.6

リサーチおよび情報インテリジェンス

12.7

従業員の生産性および自動化

12.8

翻訳およびローカライゼーション

12.9

文書処理の自動化

12.10

その他の用途(製品コンテンツの充実、メディアモニタリング、およびコンテンツのタグ付け)

13

自然言語処理市場(業種別)

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.1.1

業種別:市場の推進要因

13.2

BFSI

13.3

小売・Eコマース

13.4

ヘルスケア・ライフサイエンス

13.5

ソフトウェア・テクノロジー

13.6

メディア・エンターテインメント

13.7

電気通信

13.8

政府・防衛

13.9

製造業

13.10

物流・運輸

13.11

教育・教育テクノロジー

13.12

その他の業種(旅行・ホスピタリティ、エネルギー・公益事業)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3492

- アルカリセルロース(CAS 9081-58-7)の世界市場2020年~2025年、予測(~2030年)

- 家庭用リチウム電池式高圧スプレーの世界及び日本市場2026年:種類別(18V、20V)

- カスタマーフィードバックデバイスの世界市場

- バイオサーファクタントの世界市場規模は2030年までにCAGR 11.79%で拡大する見通し

- 免疫薬の世界市場2025:メーカー別、地域別、タイプ・用途別

- ピルメチルアルコールの世界市場

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- 自動車用電動HVACコンプレッサーのグローバル市場規模調査、冷却能力、製品(スクロール)、車両、ドライブトレイン(PHEV、BEV、HEV)別、地域別予測:2022-2032年

- 義肢・関節の世界市場

- 世界の男性用ヘアケア・スタイリング製品市場

- 食肉用分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 3D腹腔鏡イメージング装置の世界市場2025:メーカー別、地域別、タイプ・用途別