世界のセキュリティ情報&イベント管理(SIEM)市場規模/シェア/動向分析レポート:種類別、用途別(~2031年)

市場概要

世界のセキュリティ情報イベント管理(SIEM)市場は、2026年の83億9,000万米ドルから、2031年までに136億7,000万米ドルへと成長し、年平均成長率(CAGR)は10.3%となる見込みです。IT環境の進化に対応できる、より柔軟でスケーラブルなセキュリティソリューションを求める企業が増える中、クラウドネイティブアーキテクチャの採用拡大が、市場成長の主な原動力となっています。クラウドセキュリティ情報イベント管理(SIEM)は、容易な導入、インフラ管理の簡素化、大量のセキュリティデータを処理する能力といったメリットを提供します。これにより、ハイブリッドおよびマルチクラウド環境における可視性と監視機能が強化されます。

主なポイント

アジア太平洋地域は、主要経済圏における高度なデジタル化、クラウド導入、およびサイバーセキュリティ規制の強化により、SIEM市場で最も急速な成長が見込まれています。

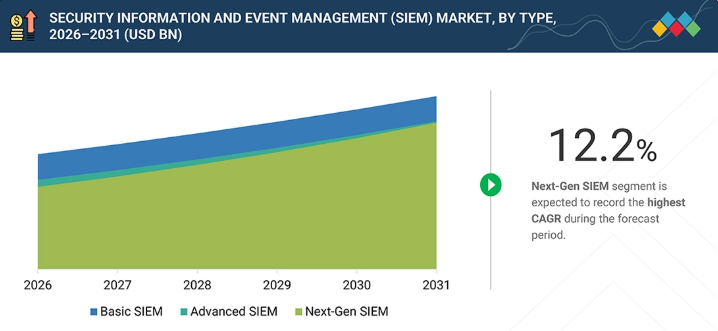

タイプ別では、AIを活用した分析および自動化機能に牽引され、次世代SIEMが予測期間中に12.2%という最も高い成長率を示すと予測されています。

提供形態別では、2026年までにプラットフォーム/ソリューションが世界のSIEM市場において62.1%という最大の市場シェアを占めると予想されています。

導入形態別では、スケーラビリティと柔軟な導入モデルに支えられ、クラウドが予測期間中に13.0%という最も高い成長率を示すと予想されます。

医療・ライフサイエンス分野は、サイバーセキュリティリスクの増大と厳格な規制へのコンプライアンス対応により、予測期間中に13.8%という最も高い年平均成長率(CAGR)を記録すると見込まれています。

大企業は、他の企業に比べてデータ量が多く、セキュリティニーズも高いため、最大の市場シェアを占めると予測されています。

Splunk(Cisco)、Microsoft、およびIBMは、SIEM市場の主要プレイヤーであり、リアルタイムの脅威検知と対応のための高度な次世代SIEMプラットフォームを提供しています。これらのベンダーは、複雑なIT環境全体におけるAI駆動型の分析、自動化、および統合されたセキュリティ運用に注力しています。

SIEM市場において、スタートアップや中小企業の中では、Exabeam、Sumo Logic、Securonixが頭角を現しています。これらのベンダーは、進化するセキュリティ要件に対応するため、クラウドネイティブのプラットフォーム、行動分析、柔軟な導入モデルを提供しています。

市場の成長は、マネージドSIEMおよびSOC-as-a-Serviceモデルの拡大によって牽引されています。この傾向は、社内のサイバーセキュリティ専門知識が限られている組織にとって特に有益です。マネージドサービスは継続的な監視とインシデント管理を提供し、企業は多額の資金を投じることなくセキュリティ対策を強化することができます。これらの動向が相まって、高度なSIEMソリューションの普及を促進するとともに、組織全体の運用効率とセキュリティ効果の向上に寄与しています。

顧客の顧客に影響を与えるトレンドと変革

この図は、SIEM市場における、ログ管理やコンプライアンスベースのシステムから、高度なデータ駆動型およびAIベースのSIEMへの変化を表しています。従来、従来のSIEMはイベント管理と検知に基づいて設計されていたため、アラート疲労を引き起こすことがよくありました。しかし、次世代SIEMテクノロジーは、拡張型検出・対応(XDR)、セキュリティオーケストレーション・自動化・対応(SOAR)ツール、脅威インテリジェンスプラットフォーム(TIP)などのプラットフォームとの統合により、AIベースの脅威検出と自動対応を確実に実現します。これにより、組織はリアルタイムの監視機能を実装し、ユーザーの行動や身元を特定することが可能になります。

主要企業・市場シェア

市場エコシステム

SIEM市場のエコシステムには、現代的なセキュリティ運用を可能にするプラットフォーム/ソリューションプロバイダーやサービスプロバイダーが含まれます。プラットフォームプロバイダーは、ログ管理、脅威検知、分析、自動化といった主要機能を提供し、これらが次世代SIEMソリューションの基盤を形成します。一方、サービスプロバイダーは、マネージドSIEM/SOCサービスを通じて、導入や継続的な監視を支援します。企業がクラウドネイティブやAIを活用したセキュリティソリューションを積極的に導入するにつれ、SIEMのエコシステムもそれに応じて変革を遂げています。

地域

予測期間中、北米が世界のSIEM市場で最大の地域となる見込み

北米は、高度なデジタルインフラ、高いサイバーセキュリティ支出、および業界横断的な強力な規制枠組みにより、SIEM市場で最大のシェアを占めています。同地域の組織は、主要ベンダーの存在やAI駆動型セキュリティ技術の早期導入に支えられ、高度なサイバー脅威に対処し、コンプライアンスを確保するために、次世代SIEMソリューションへ積極的に投資しています。

セキュリティ情報およびイベント管理(SIEM)市場:企業評価マトリックス

セキュリティ情報およびイベント管理(SIEM)市場のマトリックスにおいて、Splunk(Cisco)(スター)は、高度な分析、リアルタイム監視、統合された脅威の検知および対応機能を通じて、企業が複雑なセキュリティ運用を管理できるよう支援しています。OpenText(新興リーダー)は、セキュリティ分析の強化、脅威の可視性の向上、そして進化する企業のセキュリティ要件に合わせたスケーラブルなSIEMソリューションの提供を通じて、その地位を固めています。

主要市場プレイヤー

Splunk(米国)

Microsoft(米国)

IBM(米国)

CrowdStrike(米国)

Palo Alto Networks(米国)

Google (米国)

Fortinet(米国)

Elastic(米国)

Rapid7(米国)

Seceon(米国)

OpenText(カナダ)

ManageEngine(米国)

Huawei(中国)

Datadog(米国)

QAX(中国)

NetWitness(米国)

SolarWinds(米国)

【目次】

1

はじめに

48

2

エグゼクティブ・サマリー

54

3

プレミアム・インサイト

60

4

市場概要

AIを活用したSIEMの革新は、熟練人材の不足という状況下で、高まるサイバー脅威やクラウドネイティブアーキテクチャへの需要に対応しています。

63

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

サイバー脅威の増加と高度化

4.2.1.2

クラウドネイティブアーキテクチャへの移行の加速

4.2.1.3

厳格な規制枠組み

4.2.2

制約要因

4.2.2.1

高いデータ取り込みおよび保存コスト

4.2.2.2

多様な環境における導入および統合の複雑さ

4.2.2.3

熟練した SOC アナリストおよび検知エンジニアの不足

4.2.3

機会

4.2.3.1

AI 駆動型およびエージェント型次世代 SIEM の登場

4.2.3.2

統合型およびオープンな次世代 SIEM プラットフォーム

4.2.3.3

検出エンジニアリングと脅威ハンティングの収益化

4.2.3.4

マネージド SIEM および SOC-as-a-Service モデルの拡大

4.2.4

課題

4.2.4.1

大規模なアラート疲労と誤検知の管理

4.2.4.2

XDR および次世代 SOC プラットフォームからの競争圧力

4.3

満たされていないニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア横断的な戦略的パターン

4.5.2

戦略的トレンド

4.5.2.1

AI を活用した脅威検知および予測分析

4.5.2.2

SIEM と XDR、および統合セキュリティプラットフォームの融合

4.5.2.3

クラウドネイティブおよびデータ中心の SIEM アーキテクチャの拡大

4.5.2.4

自動化および検出エンジニアリング機能の成長

5

業界動向

進化するグローバルなサイバーセキュリティ環境における競争力や価格変動の動向を把握します。

76

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のサイバーセキュリティ産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格設定分析

5.5.1

組織規模別 SIEM サービスの平均販売価格(2025年)

5.5.2

ベンダー別 参考価格分析(2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 8523)

5.6.2

輸出シナリオ(HSコード8523)

5.7

2026年の主要なカンファレンスおよびイベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

サンフランシスコ大学、Splunk Cloud SIEM によりセキュリティ可視性とインシデント対応を強化

5.10.2

IBM、ユナイテッド・ファミリー・ヘルスケアのデータ保護とセキュリティ監視の強化を支援

5.10.3

ルーメン・テクノロジーズ、CrowdStrikeプラットフォームを活用して脅威の検知と運用効率を向上

5.10.4

パロアルトネットワークス、ルイジアナ州向けにAI駆動型のセキュリティ運用を展開

5.10.5

RAKBANK、SECURONIXの統合SIEMにより脅威の検知と調査を加速

5.11

2025年の米国関税の影響 – セキュリティ情報およびイベント管理(SIEM)市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、予測分析と自律的な脅威検出により、SIEMを再定義します。

103

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

AI主導の行動分析とリスクベースの検知

6.1.1.2

SOC運用における生成AI

6.1.1.3

クラウドネイティブ、データレイク主導のSIEMアーキテクチャ

6.1.2

補完的技術

6.1.2.1

SOAR(セキュリティオーケストレーション、自動化、および対応)

6.1.2.2

脅威インテリジェンスおよびXDR主導のコンテキストエンリッチメント

6.1.2.3

セキュリティデータパイプラインおよび可観測性の統合

6.1.2.4

IDおよびアクセス管理

(IAM)の統合

6.1.3

関連技術

6.1.3.1

統合セキュリティプラットフォーム(XDRとCNAPPの融合)

6.1.3.2

セキュリティ分析プラットフォーム(データレイクと可観測性の融合)

6.1.3.3

デジタルフォレンジックおよびインシデント対応(DFIR)プラットフォーム

6.2

テクノロジーロードマップ

6.2.1

短期(2026–2027年) | AIを活用した検知およびクラウドネイティブ基盤

6.2.2

中期 (2027–2030年) | 統合分析、自動化、およびプラットフォームの融合

6.2.3

長期(2030–2035年以降) | 自律的、予測的、かつ適応的なSIEMエコシステム

6.3

特許分析

6.4

将来の応用

6.4.1

AI駆動型自律脅威検知・対応プラットフォーム

6.4.2

予測型セキュリティ分析およびプロアクティブな脅威ハンティング

6.4.3

統合型クロスドメインセキュリティ可視化(XDR統合SIEM)

6.4.4

リアルタイムのリスクベースのセキュリティ運用および意思決定

6.4.5

クラウドネイティブでデータレイクを活用した大規模セキュリティ分析

6.5

AI/ジェネレーティブAIがセキュリティ情報イベント管理(SIEM)市場に与える影響

6.5.1主なユースケースと市場の可能性6.5.2セキュリティ情報イベント管理(SIEM)市場におけるベストプラクティス6.5.3セキュリティ情報イベント管理(SIEM)市場におけるAI導入に関するケーススタディ6.5.4相互に関連する隣接エコシステムと市場プレイヤーへの影響6.5.5セキュリティ情報およびイベント管理(SIEM)市場におけるジェネレーティブAI導入に対する顧客の準備状況6.6成功事例と実世界での応用例6.6.1GURUCUL:グローバルな保険およびリスクプロバイダー向けの AI 駆動型リスク分析6.6.2SPLUNK:グローバルな建材企業向けのリアルタイムセキュリティモニタリング7規制環境地域ごとのコンプライアンスおよび業界標準に関する包括的なガイドにより、複雑なグローバル規制をナビゲートします。1237.1地域ごとの規制とコンプライアンス7.1.1規制機関、政府機関、およびその他の組織7.1.2業界標準8消費者の動向と購買行動消費者の購買行動を形作るステークホルダーの影響力や満たされていないニーズに関する戦略的インサイトをご提供します。1318.1意思決定プロセス8.2購買プロセスに関与する主要なステークホルダーとその評価基準8.2.1購買プロセスにおける主要なステークホルダー8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各エンドユーザー産業における未充足ニーズ

9

セキュリティ情報およびイベント管理(SIEM)市場:タイプ別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表20件

138

9.1

はじめに

9.1.1

タイプ:セキュリティ情報およびイベント管理(SIEM)市場の推進要因

9.2

基本SIEM

9.2.1

セキュリティ運用および監査機能全体にわたる基盤的な可視性の提供

9.2.1.1

ログ管理

9.2.1.2

ルールベースの相関分析

9.3

高度なSIEM

9.3.1

行動分析および脅威インテリジェンス機能によるコンテキスト認識型検出の実現

9.3.1.1

UEBA

9.3.1.2

脅威インテリジェンスの統合

9.4

次世代SIEM

9.4.1

AI駆動の分析と自動化によるセキュリティ運用の高度化

10

セキュリティ情報およびイベント管理(SIEM)市場:提供サービス別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表20件

150

10.1

はじめに

10.1.1

提供形態:セキュリティ情報およびイベント管理(SIEM)市場の推進要因

10.2

プラットフォーム/ソリューション

10.2.1

SIEMプラットフォームを再構築するコンポーザブルおよびクラウドネイティブアーキテクチャ

10.3

サービス

10.3.1

プロフェッショナルサービス

10.3.1.1

SIEM導入の成功を強化するための高度なコンサルティングおよび導入サービス

10.3.1.2

設計、コンサルティング、および導入

10.3.1.3

トレーニングおよび教育

10.3.1.4

サポートおよびメンテナンス

10.3.2

マネージドサービス

10.3.2.1

SIEMの導入を促進するための、スケーラブルで成果ベースのセキュリティモデルへの移行

11

セキュリティ情報およびイベント管理(SIEM)市場:用途別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12点

162

11.1

はじめに

11.1.1

用途別:セキュリティ情報イベント管理(SIEM)市場の推進要因

11.2

脅威の検出、調査、および対応(TDIR)

11.2.1

予防的な脅威検出と自動対応への需要の高まりが導入を促進

11.3

セキュリティ監視および可視性

11.3.1

導入を促進する、リアルタイムの可視性と一元化された監視に対するニーズの拡大

11.4

コンプライアンス管理および報告

11.4.1

市場を牽引する規制圧力の高まりと監査の複雑化

11.5

セキュリティ分析とリスクの優先順位付け

11.5.1

導入を促進するためのコンテキストに基づくリスクスコアリングと高度な分析への注目の高まり

11.6

データ管理

11.6.1

ログ集約、ストレージの最適化、およびコンプライアンス対応体制の強化

12

セキュリティ情報およびイベント管理(SIEM)市場:導入形態別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

170

12.1

はじめに

12.1.1

導入形態:セキュリティ情報イベント管理(SIEM)市場の推進要因

12.2

クラウド

12.2.1

スケーラブルなクラウドベースのSIEMプラットフォームの採用拡大が市場を牽引する

12.3

オンプレミス

12.3.1

データ主権とインフラ制御へのニーズの高まりが市場を牽引する

12.4

ハイブリッド

12.4.1

柔軟で統合されたセキュリティアーキテクチャへの需要の高まりが市場を牽引

13

組織規模別セキュリティ情報イベント管理(SIEM)市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

176

13.1

はじめに

13.1.1

組織規模:セキュリティ情報イベント管理(SIEM)市場の推進要因

13.2

大企業

13.2.1

大企業におけるセキュリティデータの規模拡大と高度な脅威への曝露が市場を牽引する

13.3

中小企業

13.3.1

中小企業におけるスケーラブルかつ費用対効果の高いSIEMソリューションの導入拡大が市場を牽引

14

セキュリティ情報およびイベント管理(SIEM)市場:業種別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表26件

181

14.1

はじめに

14.1.1

業種別:セキュリティ情報イベント管理(SIEM)市場の推進要因

14.2

銀行・金融サービス・保険(BFSI)

14.2.1

デジタル取引量の増加と不正損失の急増がSIEMの導入を促進する

14.3

ITおよびITES

14.3.1

セキュリティテレメトリ量の増加とリアルタイム監視の必要性がSIEMの導入を促進する

14.4

政府

14.4.1

国家レベルの脅威の激化と、SIEMの導入を加速させるための複数機関にわたる可視性の要件

14.5

航空宇宙・防衛

14.5.1

SIEMの導入を推進する、重要な防衛システムおよびミッションデータの保護強化

14.6

ヘルスケアおよびライフサイエンス

14.6.1

SIEMの導入を加速させる、患者データの保護と規制順守の確保

14.7

小売・Eコマース

14.7.1

デジタルコマースの急増と決済詐欺のリスクが、SIEMの導入を加速させる

14.8

製造

14.8.1

SIEMの導入を推進するための、運用レジリエンスの強化と、接続された生産環境のセキュリティ確保

14.9

エネルギー・公益事業

14.9.1

SIEMの導入を促進する、送電網の近代化と重要インフラの保護

14.10

通信

14.10.1

SIEM の導入を推進する、モバイルネットワークおよび 5G インフラの複雑化の進展

14.11

運輸・物流

14.11.1

SIEMの導入を加速させる、輸送ネットワークのデジタル化と運用可視性の必要性

14.12

メディア・エンターテインメント

14.12.1

コンテンツの海賊版問題の深刻化とプラットフォームのセキュリティ課題がSIEMの導入を促進する

14.13

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2240

- 天然ヘアケア製品の世界市場規模調査:用途別、流通チャネル別、地域別予測:2022-2032年

- ハロアルカンの世界及び日本市場2026年:種類別(第一級(1°)ハロアルカン、第二級(2°)ハロアルカン、第三級(3°)ハロアルカン)

- コンタクトセンターソフトウェアの世界市場規模調査、コンポーネント別(ソリューション(オムニチャネルルーティング、レポーティング&分析)、サービス)、組織規模別、導入形態別、業種別(BFSI、通信、小売&消費財)、地域別予測:2022-2032年

- エレクトロニックステソスコープの世界市場2025:種類別(シングルヘッドステソスコープ、デュアルヘッドステソスコープ)、用途別分析

- 電子機器用ヒートパイプの世界及び日本市場2026年:種類別(ウィッキングヒートパイプ、サーモサイフォンヒートパイプ、パルシングヒートパイプ)

- プラスチックへのめっきのグローバル市場規模調査、めっき別(クロム、ニッケル、その他)、用途別(自動車、建築・建設、ユーティリティ、エレクトロニクス)、プラスチック別(ABS、ABS/PC、PEI、PBT、LCP、PEEK、PP、ナイロン/ポリアミド、その他)、地域別予測 2022-2032

- VM&Pナフサの世界市場

- 高圧ウォーターポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 温水用容積式水道メーターの世界及び日本市場2026年:種類別(ロータリーピストン式、ナテイングディスク式)

- ビジネスルール管理システムの世界市場規模調査:コンポーネント別(ソフトウェアとサービス)、組織規模別(大企業と中小企業)、展開タイプ別、業種別(BFSI、政府・防衛、通信とIT)、地域別予測:2022年~2032年

- 光学用選別機の世界市場2026年

- ESD保護ダイオードの世界市場2025:種類別(10 pF以下、10 pf〜100 pF、100pF以上)、用途別分析