資産パフォーマンス管理市場規模/シェア/動向分析レポート:ソリューション別、資産種類別(~2032年)

市場概要

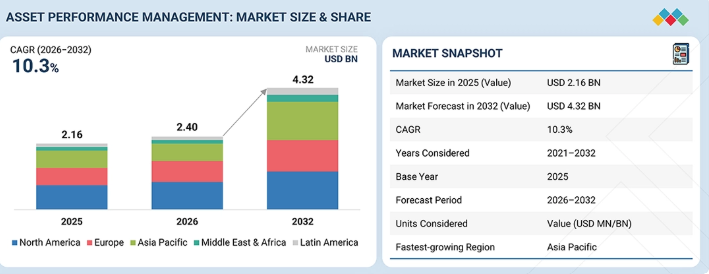

資産パフォーマンス管理(APM)市場は、2026年の24億米ドルから2032年までに43億2,000万米ドルへと成長し、年平均成長率(CAGR)は10.3%に達すると予測されています。この成長は、資産の活用を最適化し、予期せぬダウンタイムを削減し、業務効率を向上させるというニーズの高まりに後押しされています。予測分析、IoTを活用した監視、AI駆動型診断の導入が加速しており、これにより企業はデータに基づいた意思決定を行い、資産のライフサイクルを延長し、投資利益率(ROI)を向上させることが可能になっています。各業界が業務のデジタル化を進める中、APMはレジリエンス、サステナビリティ、およびコスト最適化のための戦略的手段となりつつあります。

主なポイント

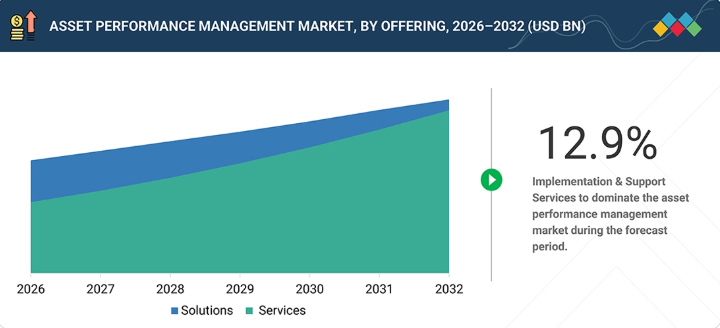

資産パフォーマンス管理(APM)市場は、提供形態において、ソリューションへの強い需要と、導入・サポートサービスの急速な成長によって形成されています。企業は、エッジ対応機能やサステナビリティに連動したKPIを備えたAIネイティブプラットフォームの導入を拡大する一方で、導入を加速させるために専門家主導のサービスに依存しています。これは、信頼性、効率性、コンプライアンスを強化する、統合された価値主導型のAPM戦略への移行を反映しています。

資産タイプ別では、プラント、公益事業、倉庫の効率的な管理が直接的に運用コストを削減し、高価値な投資を保護するため、固定資産が最大の市場シェアを占める見込みです。ABBの2023年7月の調査によると、予期せぬダウンタイムは企業に1時間あたり約12万5,000米ドルの損失をもたらしており、資本集約的な環境において稼働時間を確保し、資産のライフサイクルを延長し、パフォーマンスを最適化するAPMソリューションの重要性が裏付けられています。

用途別では、リモート資産監視・制御が最も急速な成長を遂げると見込まれます。これは、各業界が稼働率、コンプライアンス、意思決定の迅速化を図るため、分散した資産全体にわたるリアルタイムの可視性を求めているためです。エッジベースの監視とAIネイティブの診断機能を組み合わせることで、閉ループ制御が可能となり、予期せぬ機器の故障を削減すると同時に、石油・ガスおよびエネルギー・公益事業セクターにおける安全性と持続可能性の実践を強化するのに役立っています。

導入形態別では、規制対象セクターの事業者が決定論的なパフォーマンス、厳格なデータ居住要件、および制御システムとのシームレスな統合を求めていることから、オンプレミス型APMが最大の市場シェアを占める見込みです。これらの導入形態は予測可能なレイテンシとオフライン時の耐障害性を提供するため、中断のない運用とコンプライアンスが不可欠な原子力、石油・ガス、政府・防衛などの業界において極めて重要です。

組織規模別では、大企業が最大の市場シェアを占める見込みです。これは、エンタープライズ・リソース・プランニング(ERP)、製造実行システム(MES)、監視制御・データ収集システム(SCADA)と統合されたスケーラブルなプラットフォームを必要とする、複雑で多拠点にわたる業務が背景にあります。セキュリティ認証を取得し、相互運用可能な資産パフォーマンス管理(APM)ソリューションは、グローバルな事業運営全体において持続可能性に関連する主要業績評価指標(KPI)と整合させつつ、測定可能な信頼性とコンプライアンスの向上を実現するため、ますます好まれるようになっています。

業種別では、製造業が最大の市場シェアを占める見込みです。これは、生産者が途切れることのないスループット、ロボット工学、および自動化された生産ラインに依存しているためです。APMプラットフォームは、予知保全、デジタルツイン、リアルタイム分析をサポートし、ダウンタイムの最小化、エネルギー使用の最適化、製品品質の向上を実現します。そのため、インダストリー4.0やスマート製造エコシステムへと進む工場にとって、APMプラットフォームは不可欠なものとなっています。

アジア太平洋地域は、中国、インド、東南アジアにおける急速な工業化に加え、大規模な再生可能エネルギーおよびスマート製造への投資に牽引され、資産パフォーマンス管理(APM)市場において最も高い成長率を記録すると予想されます。デジタルインフラへの強力な政府支援、高度なサプライチェーン・エコシステム、そして拡大するサステナビリティ関連の取り組みにより、同地域は、予測型、リアルタイム、クラウド対応のAPMソリューションを導入する企業にとって非常に魅力的な市場となっています。

資産パフォーマンス管理市場の主要企業は、パートナーシップ、技術統合、投資など、有機的および無機的な戦略の両方を採用しています。例えば、Aveva(英国)、GE Digital(米国)、ABB(スイス)、IBM(米国)、SAP(ドイツ)は、業界全体で高まる予知保全、リアルタイム監視、および分析主導の意思決定への需要に対応するため、提携関係を構築し、APMポートフォリオを強化しています。

資産パフォーマンス管理市場は、故障を最小限に抑えるための予測保全および処方的保全の導入拡大、拡張性と柔軟性を求めたクラウドおよびSaaSベースのAPMソリューションへの急速な移行、そしてリアルタイム監視と実用的な知見を可能にするAI、IoT、デジタルツイン技術の統合を原動力として、着実な成長を遂げています。ダウンタイムによる高額なコストは、高度なAPMプラットフォームへのROI重視の投資をさらに加速させています。

顧客の顧客に影響を与えるトレンドと変革

企業への影響は、顧客のトレンドや変革から生じています。石油・ガス、エネルギー・公益事業、製造、医療・ライフサイエンスはAPMプロバイダーの主要な顧客であり、その顧客こそが最終的な受益者となります。予測分析、コンプライアンス、デジタル化の動向はエンドユーザーの収益に影響を与え、こうした収益の変化はさらにAPMプロバイダーの収益にも波及します。

主要企業・市場シェア

市場エコシステム

資産パフォーマンス管理(APM)のエコシステムは、テクノロジーベンダーとサービスインテグレーターで構成される、モジュール式かつ協調的なフレームワークです。その範囲は、予知保全、リアルタイム監視、資産の健全性、コンプライアンス、そしてサステナビリティに及びます。ベンダーがデジタルおよび運用の基盤を提供する一方で、サービスパートナーはスケーラブルな導入、統合、そして継続的な改善を保証します。両者が連携することで、資産集約型産業全体において、イノベーション、規制への適合、そして運用のレジリエンスを推進します。

地域

予測期間中、アジア太平洋地域が世界の資産パフォーマンス管理市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、その高度な産業基盤、デジタル技術の広範な普及、および厳格な規制枠組みに牽引され、世界の資産パフォーマンス管理(APM)市場において最も急速に成長する地域になると予測されています。公益事業、石油・ガス、製造業などの主要セクターは、資産の信頼性を高め、ダウンタイムを削減するために、予知保全および処方保全に多額の投資を行っています。サステナビリティに関する規制や安全基準も、APMの導入をさらに加速させています。成熟した技術エコシステムと強力なベンダーの存在により、アジア太平洋地域はAPMのイノベーションと導入をリードする絶好の立場にあります。

資産パフォーマンス管理市場:企業評価マトリックス

資産パフォーマンス管理(APM)市場のマトリックスにおいて、GE Vernova(スター)は、高度な予測分析、デジタルツイン技術、および発電、公益事業、産業セクターへの深い浸透を原動力として、強力な市場シェアと広範なソリューション展開により首位に立っています。Emerson(新興リーダー)は、専門的なリスク管理および資産保全ソリューションにより認知度を高めており、エネルギーおよび海事産業における専門知識を通じてその地位を強化しています。

主要市場プレイヤー

GE Vernova (US)

AVEVA (UK)

ABB (Switzerland)

IBM (US)

SAP (Germany)

Fluke (US)

Emerson (US)

Rockwell Automation (US)

Honeywell (US)

Bentley Systems (US)

Oracle (US)

DNV (Norway)

Siemens Energy (Germany)

Yokogawa (Japan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

主要な最終用途セグメントおよび地域における業界の動向、導入パターン、戦略的シグナルを網羅しています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズとホワイトスペース

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3による戦略的動き

5

業界の動向

セグメント全体のトレンドの触媒、リスク要因、成長機会に焦点を当て、市場の進化をマッピングします。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のエンタープライズ資産管理市場の動向

5.2.4

世界の資産管理システム市場の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレーヤー別ソリューションの平均販売価格の推移、

5.5.2

地域別の平均販売価格の推移、

5.6

2026-2027年の主要カンファレンスおよびイベント、

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション、

5.8

投資資金調達シナリオ

5.9

ケーススタディ分析

5.10

2025年米国関税の影響-資産パフォーマンス管理市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格への影響分析

5.10.4

地域への影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要技術

6.1.1

IIoTセンサー

6.1.2

予測分析

6.1.3

デジタルツイン

6.2

補完的技術

6.2.1

EAMシステム

6.2.2

CMMSプラットフォーム

6.2.3

SCADA/MES/ERPの統合

6.3

関連技術

6.3.1

信頼性管理

6.3.2

エネルギー監視

6.3.3

AIによる視覚検査

6.4

技術・製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIが資産パフォーマンス管理市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

資産パフォーマンス管理市場におけるプロバイダーのベストプラクティス

6.7.3

資産パフォーマンス管理市場におけるAI導入に関するケーススタディ

6.7.4

相互接続されたエコシステムと市場プレーヤーの影響

6.7.5

AI 統合型資産パフォーマンス管理ソフトウェアの導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境および購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスおよび評価基準に関与する主要なステークホルダー

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.3.3

導入の障壁と内部的な課題

8.3.4

様々な最終用途産業における未充足ニーズ

9

提供内容別アセット・パフォーマンス・マネジメント市場(市場規模および2032年までの世界予測 – 単位:百万米ドル)(主要な提供内容、その市場ポテンシャル、および各サプライヤー企業による需要パターンの比較評価)

9.1

はじめに

9.1.1

提供サービス:資産パフォーマンス管理市場の推進要因

9.2

ソリューション

9.2.1

AIを活用したAPMソリューション

9.2.2

従来のAPMソリューション

9.3

サービス

9.3.1

プロフェッショナルサービス

9.3.1.1

導入および統合

9.3.1.2

トレーニングおよびオンボーディング

9.3.1.3

コンサルティング

9.3.2

マネージドサービス

10

ソリューションタイプ別資産パフォーマンス管理市場(市場規模および2032年までの世界予測 – 単位:百万米ドル)(主要製品、その市場の可能性、および各サプライヤー企業による需要パターンの比較評価)

10.1

はじめに

10.1.1

ソリューションタイプ:資産パフォーマンス管理市場の推進要因

10.2

予知保全および分析

10.2.1

予知資産分析

10.2.1.1

AI/MLベースの予知保全

10.2.1.2

残存耐用年数の推定

10.2.1.3

プリスクリプティブ・メンテナンス

10.3

資産の信頼性および状態監視

10.3.1

状態監視

10.3.1.1

振動モニタリング

10.3.1.2

熱/赤外線モニタリング

10.3.1.3

音響モニタリング

10.3.1.4

IoT センサーベースのモニタリング

10.3.2

資産の健全性管理

10.3.2.1

資産健全性スコアリング

10.3.2.2

資産状態評価

10.3.2.3

その他

10.3.3

資産の完全性およびコンプライアンス管理

10.3.3.1

機械的完全性管理

10.3.3.2

点検管理

10.3.4

資産戦略および最適化

10.3.4.1

資産戦略管理

10.3.4.1.1

故障モードおよび影響解析

10.3.4.1.2

信頼性中心の保守

10.3.4.2

デジタルツイン/シミュレーション

10.3.5

持続可能性および排出管理

10.3.5.1

エネルギーおよびパフォーマンス最適化ソフトウェア

10.3.5.2

排出量の監視および管理

11

資産タイプ別資産パフォーマンス管理市場(市場規模および2032年までの世界予測 – 単位:百万米ドル) (資産タイプ別の需要ポテンシャルおよび成長経路が、多様な産業における資産パフォーマンス管理ソフトウェアの導入をどのように形成しているか)

11.1

はじめに

11.1.1

資産タイプ:資産パフォーマンス管理市場の推進要因

11.2

固定資産

11.2.1

プラント機械

11.2.2

生産設備

11.2.3

産業用ロボット

11.3

移動資産

11.3.1

車両

11.3.2

建設機械

11.3.3

フィールドサービス資産

11.4

線形/インフラ資産

11.4.1

パイプライン

11.4.2

電力網および送電線

11.4.3

鉄道線路

11.5

デジタル/IT-OT資産

11.5.1

サーバーおよびITインフラストラクチャ

11.5.2

産業用制御システム(ICS)

11.6

回転機器

11.6.1

タービンおよび発電機

11.6.2

モーターおよびポンプ

11.6.3

コンプレッサー

11.6.4

その他

12

資産パフォーマンス管理市場:用途別(市場規模および2032年までの世界予測 – 単位:百万米ドル)(多様な産業における資産パフォーマンス管理ソフトウェアの導入を形作る、用途別の需要ポテンシャルと成長経路)

12.1

はじめに

12.1.1

用途:資産パフォーマンス管理市場の推進要因

12.2

作業指示書の自動化および管理

12.2.1

保守タスクのスケジューリング

12.2.2

フィールドサービスの派遣

12.2.3

作業指示書の分析

12.3

遠隔資産監視・制御

12.3.1

遠隔制御・介入

12.3.2

IoT ベースの遠隔監視

12.3.3

一元化されたダッシュボード

12.4

資産ライフサイクル管理および計画

12.4.1

資産の導入および調達

12.4.2

ライフサイクルメンテナンスおよび計画

12.4.3

廃止および処分

12.5

運用サポートおよびリソース管理

12.5.1

予備部品および在庫管理

12.5.2

ベンダーおよび請負業者管理

12.5.3

緊急対応および危機管理

12.6

その他の用途

13

導入タイプ別資産パフォーマンス管理市場(市場規模および2032年までの世界予測 – 単位:百万米ドル)(資産パフォーマンス管理市場を形作る、導入タイプ別の需要ポテンシャルと成長経路)

13.1

はじめに

13.1.1

導入形態:資産パフォーマンス管理市場の推進要因

13.2

オンプレミス型APM

13.3

クラウド型APM(SaaS)

14

組織規模別資産パフォーマンス管理市場(市場規模および2032年までの世界予測 – 百万米ドル)(組織規模別の需要ポテンシャルと、多様な業界における資産パフォーマンス管理の導入を形作る成長経路)

14.1

はじめに

14.1.1

組織規模:資産パフォーマンス管理市場の推進要因

14.2

大企業

14.3

中小企業

15

業種別資産パフォーマンス管理市場(市場規模および2032年までの世界予測 – 単位:百万米ドル)(各業種における導入の推進要因、需要の動向、および市場の可能性)

15.1

はじめに

15.1.1

業種別:資産パフォーマンス管理市場の推進要因

15.2

エネルギー・公益事業

15.2.1

発電

15.2.2

送電・配電

15.2.3

再生可能エネルギー

15.3

石油・ガス

15.3.1

上流部門

15.3.2

中流部門

15.3.3

下流部門

15.4

製造業

15.4.1

プロセス製造業

15.4.2

離散型製造業

15.5

政府・防衛

15.5.1

防衛インフラ

15.5.2

公共インフラ

15.5.3

政府施設

15.6

IT・通信

15.6.1

データセンター

15.6.2

固定通信ネットワーク

15.6.3

モバイルネットワーク

15.7

ヘルスケア・ライフサイエンス

15.7.1

製薬

15.7.2

研究所

15.7.3

研究施設

15.8

輸送・物流

15.8.1

鉄道

15.8.2

航空

15.8.3

海運

15.8.4

車両管理

15.9

金属・鉱業

15.9.1

鉱業

15.9.2

製錬・精製

15.10

その他の業種(不動産、上下水道・廃棄物処理)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7630

- 口腔外科用顕微鏡の世界市場2025:種類別(移動式顕微鏡、固定式顕微鏡)、用途別分析

- 治療用プールの世界及び日本市場2026年:種類別(固定式セラピープール、モジュール式セラピープール、ポータブル式セラピープール、流水式セラピープール)

- 慣性セパレーター集塵機市場:グローバル予測2025年-2031年

- マーケティングテクノロジーアウトソーシングのグローバル市場規模調査、タイプ別(ウェブコンテンツパブリッシング、ソーシャルメディア管理)、エンドユーズ別(IT・通信、小売・Eコマース)、地域別予測:2022-2032年

- 上質磁器の世界及び日本市場2026年:種類別(ハードペースト磁器、ソフトペースト磁器、ボーンチャイナ、特殊磁器)

- 世界の褥瘡治療市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2034年)

- 洋上タービン用杭基礎の世界及び日本市場2026年:種類別(打ち込み杭、ボーリング杭、振動打設杭)

- 双眼HUDAIメガネの世界及び日本市場2026年:種類別(シースルー、非シースルー)

- 世界のデバイス直結(D2D)市場(2025 – 2030):サービス種類別、顧客種類別、遅延クラス別、周波数別、軌道別、地域別分析レポート

- 世界の血管グラフト市場(2025 – 2031):製品別、原材料別、エンドユーザー別、地域別分析レポート

- フラッシュスピニングHDPE不織布の世界及び日本市場2026年:種類別(ソフト(不織布)、ハード(繊維紙))

- ヒトマイクロバイオーム