統合臓器サポート療法のグローバル市場規模は2024年に41億1,000万ドル、2033年までにCAGR 5.6%で拡大する見通し

市場概要

統合臓器サポート療法市場の規模

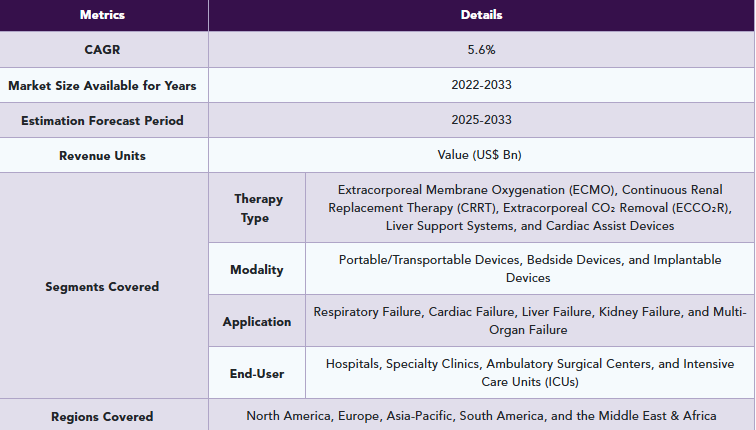

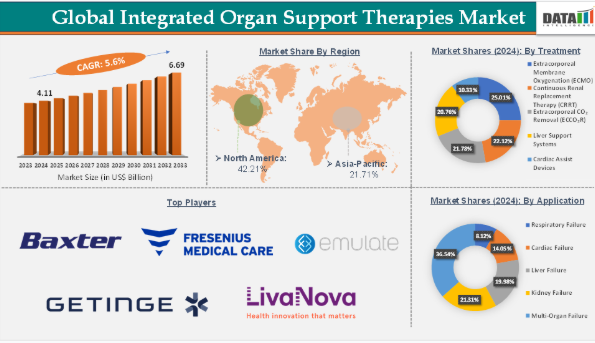

統合臓器サポート療法市場の規模は、2024年に41億1,000万米ドルに達し、2033年までに66億9,000万米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)5.6%で成長すると見込まれています。

統合臓器サポート療法市場の概要

統合臓器サポート療法市場は、技術革新(例:AIを活用したモニタリング)、集中治療への需要の高まり、および多臓器プラットフォームの採用拡大に支えられ、継続的な拡大が見込まれています。デバイスコストの削減、規制プロセスの効率化、およびポータブルソリューションの開発に向けた取り組みは、特に新興国において、市場浸透をさらに加速させるでしょう。ECMO(体外式膜型酸素化)やCRRT(持続的腎代替療法)を含む体外療法の革新により、臓器サポートの有効性と安全性が向上し、集中治療室での採用が増加している。

統合臓器サポート療法市場の動向:推進要因と抑制要因

慢性および急性臓器不全の有病率の上昇が、統合臓器サポート療法市場の成長を大幅に牽引している

多臓器不全は、敗血症、外傷、重症COVID-19などの疾患に共通して見られる結果である。ScienceDirectに掲載された記事によると、多臓器不全(MOF)は外科集中治療室における全死亡の50~80%の原因となっている。この発生率の上昇は、肝臓、腎臓、肺を同時にサポートできるADVOSのような多機能臓器サポートシステムへの需要を直接的に押し上げている。

さらに、米国では年間約75万人、世界全体では推定200万人の患者が腎不全に罹患している。こうした傾向により、特にICUにおける腎臓サポート、とりわけCRRT(持続的腎代替療法)へのニーズが劇的に高まっている。アルコール性肝疾患、肝炎、または薬物中毒(例:アセトアミノフェンの過剰摂取)にしばしば関連する急性および慢性肝不全は、体外式肝臓サポートを必要とします。MARS(分子吸着再循環システム)やADVOSのようなデバイスは、肝臓の解毒および患者の安定化において、治療成績の改善を示しています。

加齢、慢性疾患、あるいは急性疾患に起因する臓器不全の世界的な負担が増大するにつれ、病院や集中治療室は、統合された多臓器サポートシステムの導入を余儀なくされている。この高まる臨床的ニーズが市場の成長を直接的に牽引し、複合臓器サポートプラットフォームの革新を促進するとともに、その使用範囲を従来の単一臓器用デバイスから拡大させている。

臓器サポート療法に伴うリスクや合併症が、統合臓器サポート療法市場の足かせとなっている

臓器サポート療法に伴う最も深刻な合併症の一つは、特に体外式膜型人工肺(ECMO)や持続的腎代替療法(CRRT)のような侵襲的なデバイスにおいて、感染症リスクが高まることである。多くの臓器サポートデバイス、特にECMOやCRRTは、血液を体外で循環させるため、血栓形成や出血の重大なリスクをさらに招く。これらのリスクが市場の成長を阻害する可能性がある。

多臓器サポートシステムは技術的に複雑な場合が多く、デバイスの誤作動、校正エラー、およびスタッフの管理ミスによるリスクを高めています。この複雑さにより、使用は高度な訓練を受けた施設に限定され、市場への広範な浸透が制限されています。すべての患者が臓器サポート療法の恩恵を受けられるわけではありません。不可逆的な臓器損傷の場合、ECMOやCRRTのような療法は生存率を改善することなく苦痛を長引かせる可能性があり、倫理的な懸念を引き起こし、臨床医を慎重にさせているのです。

主要企業・市場シェア

統合臓器サポート療法市場のセグメント分析

世界の統合臓器サポート療法市場は、治療の種類、モダリティ、用途、エンドユーザー、および地域に基づいてセグメント化されています。

用途セグメントにおける多臓器不全は、2024年に統合臓器サポート療法市場で36.54%の市場シェアを占めると予想されています

多臓器不全(MOF)は、敗血症、外傷、またはCOVID-19のような急性疾患により、重症患者に頻繁に発生する。これは極めて高いICU死亡率(しばしば50%を超える)と関連している。これらの患者は、肺、腎臓、肝臓、そして場合によっては心臓に対する同時サポートを必要とするため、統合サポートプラットフォームの理想的な適用対象となる。

2つ以上の臓器が機能不全に陥った患者は、単一臓器用システムのみでは効果的に管理することができません。ADVOS(肝臓、腎臓、肺機能をサポート)やバクスター社のPrisMaxシステム(CRRTとその他の血液浄化オプションを組み合わせたもの)のような多臓器プラットフォームは、こうした複雑な症例に対処するために特別に設計されています。

異なる臓器ごとに複数の独立した装置を使用する代わりに、1つの統合システムを使用することで、治療の複雑さ、スタッフの負担、および患者1人あたりの総コストを削減できます。病院は、MOF患者の管理において、ケアを効率化するためにこのようなプラットフォームを好んで採用しています。未充足ニーズが高く、また病院側がこれらの重篤な患者のために先進技術への投資に前向きであることから、企業は多臓器不全を主要なユースケースとしてますます注目しています。

統合臓器サポート療法市場の地域別分析

北米は2024年に42.21%のシェアを占め、世界の統合型臓器サポート療法市場を牽引すると予想される

北米地域は、慢性疾患や重篤な疾患の有病率の上昇、および高い医療費支出を背景に、予測期間を通じて最大の市場シェアを維持すると予想される。同地域、特に米国において、慢性疾患や重篤な疾患は臓器不全の主な原因となっており、これが統合型臓器サポート療法の需要を直接的に牽引している。心血管疾患、慢性腎臓病(CKD)、糖尿病、呼吸器疾患などの疾患は、多臓器不全の発生率を著しく高め、こうした状況下では、患者の生存のために臓器サポート療法が不可欠となる。

バクスター・インターナショナル、メドトロニック、フレゼニウス・メディカル・ケア・ノースアメリカなどの世界的な主要メーカーは、米国に本社を置くか、強力な事業拠点を有している。これにより、新製品への早期アクセス、迅速な展開、そして充実したアフターサービスが確保されている。

例えば、2025年2月、かつてバクスター・インターナショナルの腎臓ケア部門であったヴァンティブ(Vantive)は、グローバル投資会社カーライルが運用するファンドによるバクスター・インターナショナルからの買収完了を受け、独立した新たな重要臓器治療企業として発足しました。ヴァンティブは、腎臓ケアのイノベーションにおけるリーダーとして70年にわたる実績を基盤とし、「命を延ばし、可能性を広げる」という使命を推進しています。

統合臓器サポート療法市場において、アジア太平洋地域は最も急速な成長を遂げており、市場シェアの21.71%を占めています

アジア太平洋諸国では、臓器不全の主要なリスク要因である糖尿病、高血圧、肝疾患などの慢性疾患が急増しています。さらに、敗血症、外傷、急性感染症は、臓器サポートを必要とするICUへの入院を引き続き増加させています。インド、日本、中国、東南アジアなどの各国政府は、病院のインフラ、特に集中治療室(ICU)の整備に多額の投資を行っています。これにより、ECMO、CRRT、多臓器プラットフォームなどの高度な臓器サポートシステムを導入するための基盤が拡大しています。

医療機器メーカーは、現地パートナーシップ、製造、流通を通じてアジア太平洋地域を市場拡大のターゲットとしており、技術へのアクセスと手頃な価格を実現しています。例えば、バクスター、フレゼニウス、メドトロニックは、地域事務所、研修プログラム、現地での使用に適した低コスト版を通じて、アジア全域でCRRTおよび血液浄化製品のラインアップを拡大しています。

統合臓器サポート療法市場の主要企業

統合臓器サポート療法市場の主要企業には、Emulate, Inc.、Baxter International、Fresenius Medical Care AG、Getinge AB、LivaNova, Inc.、旭化成株式会社、ADVITOS GmbH、日本光電工業株式会社、Vapotherm、Fisher & Paykel Healthcare Limitedなどが挙げられる。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 治療法別概要

- 治療法別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 慢性および急性臓器不全の有病率の上昇

- 移植への橋渡し療法としての多臓器プラットフォームの登場

- 個別化された救命医療への移行

- 抑制要因

- 臓器サポート療法に伴うリスクと合併症

- 多臓器サポート使用に関する統一プロトコルの欠如

- 倫理的および終末期の意思決定の複雑さ

- 機会

- モジュール式で携帯可能な多臓器サポートデバイスの開発

- 動的な臓器サポートのためのAIおよび予測分析の統合

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界展望

- 市場リーダーとパイオニア

- 新興のパイオニアおよび有力企業

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 統合臓器サポート療法市場(治療法別)

- はじめに

- 治療法別市場規模分析および前年比成長率分析(%)

- 治療法別市場魅力度指数

- 体外式膜型酸素化(ECMO)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 静脈-静脈(VV)

- 静脈-動脈(VA)

- 動脈-静脈(AV)

- 持続的腎代替療法(CRRT)

- 持続的静脈-静脈ヘモフィルトラション(CVVH)

- 持続的静脈-静脈血液透析(CVVHD)

- 持続的静脈-静脈ヘモダイアフィルトラション(CVVHDF)

- 低速持続的限外濾過(SCUF)

- 体外二酸化炭素除去(ECCO₂R)

- 肝臓補助システム

- 分子吸着再循環システム

- 生体人工肝補助

- 心臓補助装置

- 大動脈内バルーンポンプ

- 心室補助装置

- 全人工臓器

- はじめに

- 統合臓器補助療法市場:治療法別

- はじめに

- 市場規模分析および前年比成長率分析(%):治療法別

- 市場魅力度指数:治療法別

- 携帯型/搬送可能型デバイス*

- 概要

- 市場規模分析および前年比成長率分析(%)

- ベッドサイド用デバイス

- 埋め込み型デバイス

- はじめに

- 統合臓器サポート療法市場(用途別)

- 概要

- 市場規模分析および前年比成長率分析(%)(用途別)

- 市場魅力度指数(用途別)

- 呼吸不全*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 心不全

- 肝不全

- 腎不全

- 多臓器不全

- 概要

- 統合臓器サポート療法市場(エンドユーザー別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(エンドユーザー別)

- 市場魅力度指数(エンドユーザー別)

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- 集中治療室(ICU)

- はじめに

- 統合臓器サポート療法市場:地域別市場分析および成長機会

- 概要

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力指数:地域別

- 北米

- 概要

- 主要地域別の動向

- 治療法別市場規模分析および前年比成長率分析(%)

- 治療法別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、治療法別

- 市場規模分析および前年比成長率分析(%)、モダリティ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、治療法別

- 市場規模分析および前年比成長率分析(%)、モダリティ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 南米

- はじめに

- 主要地域別の動向

- 治療法別市場規模分析および前年比成長率分析(%)

- モダリティ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、治療法別

- 市場規模分析および前年比成長率分析(%)、モダリティ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):地域別

- 概要

- 競合環境と市場でのポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- Emulate, Inc.*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- Emulate, Inc.*

- 財務概要

- 会社の収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- バクスター・インターナショナル社

- フレゼニウス・メディカルケア社

- ゲティンゲ社

- LivaNova, Inc.

- 旭化成株式会社

- ADVITOS GmbH

- 日本光電工業株式会社

- Vapotherm

- Fisher & Paykel Healthcare Limited (*リストは網羅的ではありません)

- 会社の収益

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MI8718

- 世界の水痘ワクチン市場(2025 – 2034):ワクチン種類別、用途別、年齢層別、調達別分析レポート

- 水素誘起割れ抵抗鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- 真菌感染症治療薬の世界市場2025:種類別(ポリエン、エキノカンジン、アゾール、アリルアミン、その他薬剤)、用途別分析

- 屋外用LED照明の世界及び日本市場2026年:種類別(街路灯、投光器、ウォールパックライト、ボラードライト、公園用照明、高柱灯、スポットアクセントライト、装飾用屋外照明)

- 洋上タービン用杭基礎の世界及び日本市場2026年:種類別(打ち込み杭、ボーリング杭、振動打設杭)

- ロボット溶接市場レポート:タイプ別(スポット溶接、アーク溶接、その他)、可搬重量別(50Kg未満、50〜150Kg、150Kg以上)、エンドユーザー別(自動車・輸送、電気・電子、金属・機械、その他)、地域別 2024〜2032年

- 拡散型金属酸化膜半導体の世界及び日本市場2026年:種類別(ディスクリートMOSFET、DMOSトランジスタ、LDMOSトランジスタ、パワーMOSFET、RF MOSFET)

- 世界のファームフェンス市場

- リボザミシン硫化物(バルク)の世界市場

- 世界のカフレス血圧測定器市場(2025 – 2033):製品種類別、技術別、用途別、エンドユーザー別、地域別分析レポート

- 副腎皮質刺激ホルモン(CAS 9002-60-2)の世界市場2020年~2025年、予測(~2030年)

- 特殊ガラス繊維織物の世界及び日本市場2026年:種類別(電子用ガラス繊維、工業用補強用ガラス繊維)