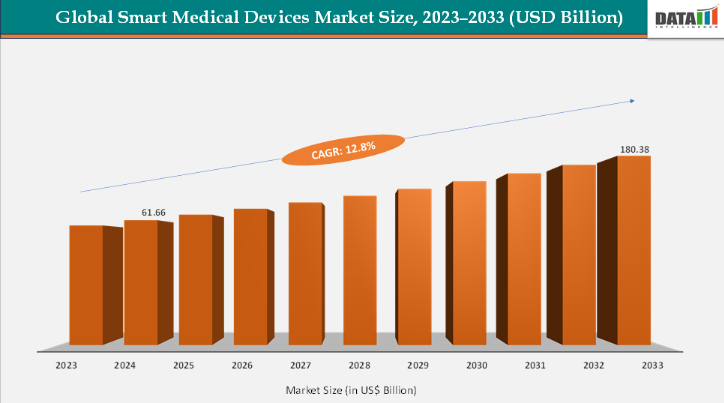

スマート医療機器の世界市場規模は2033年までにCAGR 12.8%で拡大する見通し

市場概要

スマート医療機器の市場規模と業界見通し

世界のスマート医療機器市場規模は、2023年の551億2,000万米ドルから2024年には616億6,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)12.8%で成長し、2033年までに1,803億8,000万米ドルに達すると見込まれています。この市場は、慢性疾患の有病率の上昇、高齢化、そしてAI、IoT、ウェアラブル技術の医療分野への統合を背景に、急速に拡大しています。

アボットの連続血糖モニタリングシステム「FreeStyle Libre」、デクスコムの「Dexcom G7 CGM」、メドトロニックの「MiniMed」インスリンポンプ、マシモの「SET」パルスオキシメータ、フィリップスのコネクテッド睡眠治療デバイスなどは、すでに使用されている規制当局承認の革新的な製品の一例です。これらの製品は、リアルタイムモニタリング、遠隔患者管理、および個別化されたケアをサポートし、通院回数を減らし、より良い臨床成果をもたらします。在宅ケア環境、病院、および遠隔医療プラットフォームでの強力な導入により、市場の成長軌道はさらに強化されており、次世代の医療提供の礎としての地位を確立しています。

市場の主なハイライト

北米はスマート医療機器市場を支配しており、2024年には41.27%という最大の売上シェアを占めています。

アジア太平洋地域は最も成長が著しい地域であり、予測期間中に12.7%という最も高い年平均成長率(CAGR)で成長すると見込まれています。

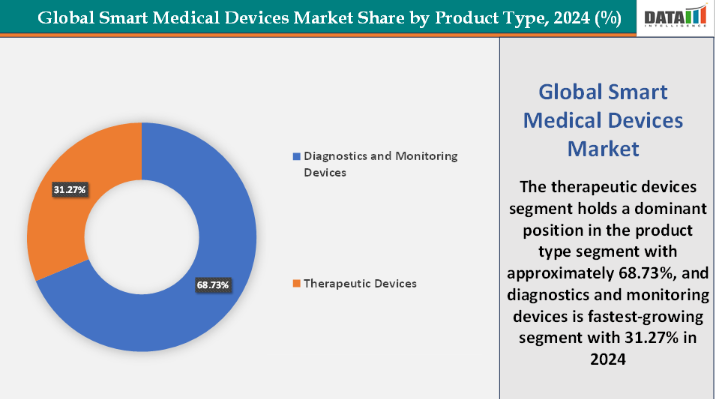

製品タイプ別では、治療用デバイスセグメントが市場を牽引し、2024年には68.73%という最大の売上シェアを占めました。

スマート医療機器市場の主要な市場プレイヤーには、アボット、メドトロニック、F. ホフマン・ラ・ロシュ、ロイヤル・フィリップス、デックスコム、マシモ、ニプロ、アップル、サムスン・ヘルスケア、GEヘルスケアなどが挙げられます

推進要因:慢性疾患の有病率の上昇が、スマート医療機器市場の成長を大幅に牽引しています

慢性疾患の有病率の上昇は、スマート医療機器市場の成長を後押しする最も強力な推進要因の一つです。これらの疾患は、継続的なモニタリング、長期的な管理、および個別化されたケアを必要とするためです。世界保健機関(WHO)によると、心血管疾患、糖尿病、がん、呼吸器疾患などの慢性疾患は、世界の年間死亡者数の約74%を占めており、糖尿病だけでも2021年には5億4,000万人以上の成人が罹患しており、この数は2045年までに7億8,300万人に達すると予想されています(IDF糖尿病アトラス)。

このような憂慮すべき統計は、疾患の進行を追跡し、病院外でも治療的介入を可能にする先進的な医療技術への緊急の必要性を浮き彫りにしています。アボットの「FreeStyle Libre」やデクコムの「G7」連続血糖モニタリング(CGM)システム、メドトロニックの「MiniMed」インスリンポンプ、インスレットの「Omnipod」インスリン管理システムといったスマートデバイスは、糖尿病患者が血糖値をより効果的に管理し、合併症や通院を減らすことを支援するため、FDAの承認を受けています。

循環器医療の分野では、Apple Watchの心電図機能やAliveCorのKardiaMobileといった承認済みデバイスが、不整脈のリアルタイム検出を提供し、患者や臨床医に実用的な知見をもたらしています。同様に、MasimoのSETパルスオキシメータやPhilipsの接続型CPAPデバイスは、呼吸器疾患や睡眠障害の管理を支援しています。遠隔モニタリング、早期発見、統合された治療機能を提供することで、スマート医療機器は慢性疾患患者のニーズに直接応えると同時に、医療費の削減や病院の負担軽減にも寄与しています。世界的に慢性疾患の症例が増加し続ける中、ウェアラブル、埋め込み型、および接続型治療デバイスの需要は加速すると予想され、市場の成長を牽引すると見込まれています。

阻害要因:データプライバシーおよびサイバーセキュリティのリスクが市場の成長を妨げている

データプライバシーとサイバーセキュリティのリスクは、スマート医療機器市場の成長を妨げる主要な阻害要因となっています。これらのデバイスは、接続性とデータ共有に大きく依存しているためです。スマート医療機器は、クラウドプラットフォーム、モバイルアプリ、病院ネットワークを通じて機密性の高い健康情報を継続的に収集・送信するため、サイバー攻撃の格好の標的となっています。埋め込み型デバイスだけでなく、接続されたウェアラブル機器やモニタリングツールも侵害に対して脆弱であり、患者データが漏洩したり人質に取られたりした、医療IoTエコシステムに対するランサムウェア攻撃の報告からもそれが見て取れます。

例えば、『HIPAA Journal』によると、2023年8月には2,300万件の医療記録の漏洩が確認されています。過去12ヶ月間では、毎月平均9,989,003件の医療記録が漏洩しています。2024年8月31日までの1年間で、500件以上の記録が漏洩したデータ侵害は491件発生しており、少なくとも58,668,002件の記録が漏洩したことが確認されています。2024年のデータ侵害の平均規模は現在119,487件、中央値は4,109件となっています。

このようなインシデントは、患者の信頼を損なうだけでなく、HIPAA(米国)やGDPR(欧州)などの法律に基づく法的および規制上のコンプライアンス上の課題も生み出しています。病院や保険会社は、サイバーセキュリティ対策の導入コストが高いため、スマートデバイスを広範な医療システムに統合することに対して依然として慎重な姿勢をとっています。これらのリスクは、特にデータ保護の枠組みが未整備な地域において導入を遅らせ、その結果、これらのデバイスが提供する臨床的価値にもかかわらず、市場全体の成長を抑制しています。

主要企業・市場シェア

セグメンテーション分析

世界のスマート医療機器市場は、製品タイプ、用途、エンドユーザー、および地域に基づいてセグメント化されています。

治療用デバイスセグメントは、スマート医療機器市場を牽引しています。これは主に、これらの製品が健康状態をモニタリングするだけでなく、直接的かつ生命維持に不可欠な介入を提供するため、慢性疾患を持つ患者にとって不可欠なものとなっているからです。主に健康データを追跡する診断・モニタリング機器とは異なり、治療用機器は能動的な治療を行うため、臨床的な重要性がより高く、市場への普及率やコスト貢献度も高くなっています。例えば、呼吸ケア分野では、COVID-19パンデミック中に携帯型酸素濃縮器や人工呼吸器への需要が急増し、フィリップス・レスピロニクス社の「SimplyGo Mini」やレスメド社の「Astral」人工呼吸器といったFDA承認機器が、在宅および病院環境において不可欠なものとなりました。

糖尿病管理分野では、治療用デバイスが主流となっており、FDA承認のメドトロニック社製「MiniMed」インスリンポンプ、インスレット社製「Omnipod DASH」システム、およびControl-IQ技術を搭載したタンデム社製「t:slim X2」などが挙げられます。これらはすべてインスリン投与を自動化し、患者の負担を軽減します。同様に、補聴器もスマートな治療用デバイスへと進化しており、FDA承認のフォナック社製「Marvel」やオティコン社製「More」は、Bluetooth、AIベースの音響処理、遠隔調整機能を統合しています。神経学の分野では、ボストン・サイエンティフィックの「Vercise Genus DBSシステム」やメドトロニックの「Percept PCニューロスティミュレーター」が、パーキンソン病やてんかんの管理においてリアルタイムのセンシング機能を提供する、先進的な神経刺激デバイスの好例です。

呼吸器疾患や喘息の患者は、FDAの認可を受けたプロペラー・ヘルスのスマート吸入器から恩恵を受けています。この吸入器は、モバイルプラットフォームを通じて薬剤の使用状況や服薬遵守状況を追跡します。これらの治療ソリューションは総じて、入院の削減、治療コンプライアンスの向上、そして在宅や外来診療へのケアの拡大に不可欠であり、これは費用対効果が高く患者中心のモデルへと移行する医療の潮流と合致しています。疾患管理における重要な役割、保険償還範囲の拡大、そして接続性と自動化における技術的進歩により、治療用デバイス分野は今後も世界的なスマート医療機器市場において最大のシェアを維持し続けることが確実視されています。

診断・モニタリング機器セグメントは、スマート医療機器市場において最も急速に成長しており、2024年には31.27%のシェアを占める見込みです

診断・モニタリング機器セグメントは、リアルタイムの健康状態の追跡、予防医療、および患者による自己管理への需要の高まりに牽引され、スマート医療機器市場の中で最も急速に成長している分野です。診断・モニタリングツールは、患者と健康な消費者の双方によってますます採用されており、急速な成長を後押ししています。例えば、糖尿病ケアの分野では、アボットの「FreeStyle Libre 3」やデクコムの「G7」といった持続血糖モニタリング(CGM)システムが、その利便性、針を使わないモニタリング、スマートフォンとの連携により、FDAの承認を得て広く普及しています。

心血管の健康管理においては、Apple Watch(FDA承認の心電図機能)が、臨床現場以外での心房細動や不整脈の検出方法を一変させました。同様に、オムロンのスマート血圧計「HeartGuide」やマシモのSETパルスオキシメータは、自宅でバイタルサインを継続的にモニタリングできる革新的な製品の一例です。予防医療やフィットネス追跡におけるウェアラブルデバイスの人気の高まりは、民生用電子機器と臨床用デバイスの境界線を曖昧にし、その普及をさらに加速させています。これらの要因が相まって、診断・モニタリングデバイスは最も急成長しているセグメントとして位置づけられ、臨床市場と消費者市場の両方で巨大な機会を提供しています。

北米は2024年に41.27%のシェアで、世界のスマート医療機器市場を支配すると予想されています

北米は、主要な市場プレーヤーの存在、強固な規制枠組み、デジタルヘルス技術の普及率の高さ、そして慢性疾患を患う患者の膨大な基盤を主な要因として、スマート医療機器市場において支配的な地域となっています。AI、IoT対応デバイス、および遠隔医療の統合における進歩と相まって、同地域は世界的なスマート医療機器の普及におけるベンチマークを打ち立て続けており、イノベーション、普及、収益創出において明確なリーダーとなっています。

米国のスマート医療機器市場の動向

米国FDAは、革新的な医療機器の承認や迅速な審査において積極的な役割を果たしており、糖尿病管理などの最先端技術への患者のアクセスを確保しています。例えば、FDAはアボットの「FreeStyle Libre 3」やデクコムの「G7」といった持続血糖モニタリング(CGM)システムを承認しており、これらは全米で広く利用されています。同様に、メドトロニック社のインスリンポンプ「MiniMed 780G」や、タンデム社のControl-IQ技術を搭載した「t:slim X2」は、インスリン投与における標準的なツールとなっており、この地域が先進的な治療ソリューションに注力していることを浮き彫りにしています。

循環器ケアの分野では、Apple Watch(2018年にFDAから心電図機能の承認を取得)や、FDA承認を受けた初の6誘導パーソナル心電図装置であるAliveCor社のKardiaMobile 6Lが、心房細動や不整脈の在宅モニタリングに革命をもたらしました。米国は呼吸器・睡眠ケア分野でも主導的な立場にあり、フィリップスのDreamStation CPAP装置やレスメッドのコネクテッド人工呼吸器は、COVID-19パンデミックにおいて極めて重要な役割を果たしました。消費者の高い意識、予防医療の文化、そしてメドトロニック、アボット、GEヘルスケアといった主要な市場プレーヤーの存在が、米国の優位性をさらに強固なものとしています。

アジア太平洋地域は、世界のスマート医療機器市場において最も急速に成長している地域であり、2024年の年平均成長率(CAGR)は12.7%となっています

アジア太平洋地域は、その膨大な人口基盤、急速な都市化、慢性疾患の有病率の上昇、および医療投資の増加に後押しされ、スマート医療機器市場において最も急速に成長している市場です。糖尿病管理ソリューションへの需要は特に高く、中国やインドでは数百万人の患者が、規制当局の承認を得て現地市場に参入したアボットの「フリースタイル・リブレ」やデックスコムの「G6/G7」といったスマート血糖モニタリングシステムに依存しています。

日本では、高齢化を背景にスマート治療・モニタリング機器が主導的な地位を占めており、メドトロニック社のインスリンポンプや、日本発のイノベーションであり承認も取得したオムロン社のスマート血圧計「HeartGuide」が広く普及しています。さらに、中国における「健康中国2030」計画やインドの「国家デジタルヘルス・ミッション」など、域内の各国政府がデジタルヘルス・イニシアチブを積極的に推進しており、機器の導入に向けた有利な規制環境が整いつつあります。

サムスン(韓国)のような地域内のイノベーターの存在や、グローバル企業および新興企業との強力なパートナーシップが、アクセスのしやすさと手頃な価格をさらに後押ししています。例えば、2025年2月、MediBuddyは日本のエレクトロニクス企業であるELECOMとの戦略的提携を発表し、スマートヘルスIoTデバイスを共同開発してインド市場に投入することを明らかにしました。インドでは生活習慣病が急速に増加しており、年間600万人の死者を出していることから、ELECOMはデジタル技術とヘルスケア製品を融合させ、最適なソリューションを提供することで健康を守り、安全を確保することを目指しています。

欧州のスマート医療機器市場の動向

欧州では、強固な規制枠組み、政府主導のデジタルヘルスイニシアチブ、そしてコネクテッドヘルスケア技術の普及拡大に支えられ、スマート医療機器市場は着実な成長を遂げています。欧州連合(EU)のMDR(医療機器規則)は、患者の安全性と相互運用性への注目を高め、スマートデバイスの統合に向けた信頼できる環境を構築しました。欧州人口の20%以上が65歳以上という高齢化が進む同地域では、継続的なモニタリングや治療ソリューションへの需要が高まっています。

Biotronik社の植込み型心臓モニターやペースメーカー、Ypsomed社のインスリン送達システム「YpsoPump」などのデバイスは、スマート治療分野における同地域のリーダーシップを象徴しています。さらに、欧州が重視する持続可能性と地域密着型のイノベーションは、医療技術系スタートアップと医療システムとの連携を促進しています。これらの要因に加え、イノベーションと予防医療への注力が相まって、欧州はスマート医療機器の導入において、最も進歩的でイノベーション主導型の地域の一つとなっています。

競争環境

スマート医療機器市場の主要企業には、Abbott、Medtronic、F. Hoffmann-La Roche Ltd、Koninklijke Philips N.V.、Dexcom, Inc.、Masimo、NIPRO、Apple Inc.、Samsung Healthcare、GE HealthCareなどが挙げられます。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 慢性疾患の有病率の上昇

- 在宅ケアおよび遠隔患者モニタリングへの移行

- 制約要因

- データプライバシーおよびサイバーセキュリティのリスク

- デバイスの高コストと手頃な価格への格差

- 機会

- ワクチンによるコクシジウム症対策の拡大

- 植物由来およびプロバイオティクスによる代替手段の開発

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界展望

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 特許分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーおよびパイオニア

- スマート医療機器市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 診断・モニタリング機器 *

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 血糖値モニター

- パルスオキシメーター

- 血圧計

- スマート体温計

- 心拍数モニター

- フィットネスモニタリング

- ウェアラブル心電図モニター

- その他

- 治療用デバイス

- 携帯型酸素濃縮器および人工呼吸器

- インスリンポンプ

- 補聴器

- 神経刺激デバイス

- スマート吸入器

- スマート薬剤送達システム

- その他

- はじめに

- スマート医療機器市場、用途別

- 概要

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 循環器学*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 神経学

- 糖尿病管理

- 睡眠障害

- 疼痛管理

- その他

- 概要

- スマート医療機器市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- エンドユーザー別市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 在宅医療

- 外来手術センター

- その他

- はじめに

- スマート医療機器市場:地域別市場分析および成長機会

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力度指数

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 地域別市場規模分析および前年比成長率分析(%)

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- アボット*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- アボット*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- メドトロニック

- F. ホフマン・ラ・ロシュ社

- ロイヤル・フィリップス社

- デックスコム社

- マシモ

- ニプロ

- アップル社

- サムスン・ヘルスケア

- GEヘルスケア(リストは網羅的ではありません)

- 企業収益

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD9828

- 世界の細胞培養試薬市場規模・予測:種類別(成長因子、サプリメント、細胞分散試薬、緩衝液・化学薬品、その他)、用途別(mAb、ワクチン、CGT)、エンドユーザー別(学術・研究機関、製薬会社、バイオテクノロジー企業、医薬品開発受託機関(CRO)、診断検査機関)、 製剤種類別(液体製剤、凍結乾燥製剤、濃縮製剤、即用型製剤)、試料源別(天然由来、合成由来、組換え由来、無血清由来)、地域別予測(2025年~2035年)

- 企業向けEラーニングの世界市場規模調査:ラーニングタイプ別(遠隔ラーニング、インストラクター主導型トレーニング、ブレンデッドラーニング)、組織規模別、業種別、地域別予測:2022-2032年

- X線蛍光体プレート市場:グローバル予測2025年-2031年

- 世界の通信ネットワークインフラ市場(2026年~2033年):インフラストラクチャ種類別(無線ネットワークインフラ、固定ネットワークインフラ、コアネットワークインフラ)、コンポーネント別、ネットワーク技術別、エンドユーザー別、地域別

- 二級アルコールエトキシレートの世界市場

- バイオサーファクタントの世界市場規模は2030年までにCAGR 11.79%で拡大する見通し

- 世界のジャガイモ由来でんぷん市場

- 水冷式メガワット級急速充電ステーションの世界及び日本市場2026年:種類別(1MWメガワット・フラッシュ充電スタンド、1~1.4MWメガワット・フラッシュ充電スタンド、1.4MW以上メガワット・フラッシュ充電スタンド)

- 世界のアブレイティブコーティング市場(2025 – 2034):材料種類別、技術別、適用方法別、用途別、性能属性別分析レポート

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- 世界の眼科用羊膜市場規模/シェア/動向分析レポート:製品種類別、エンドユーザー別、地域別(~2031年)

- REVエアカーテンの世界及び日本市場2026年:種類別(温風エアカーテン、冷風エアカーテン)