医療機器の世界市場規模は2033年までにCAGR 5.7%で拡大する見通し

市場概要

世界の医療機器市場:業界見通し

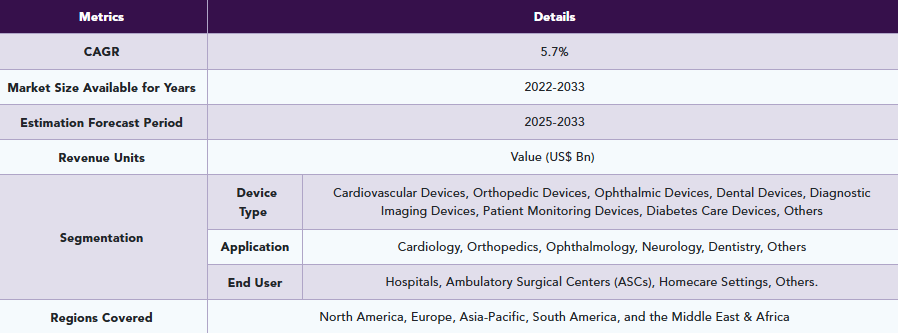

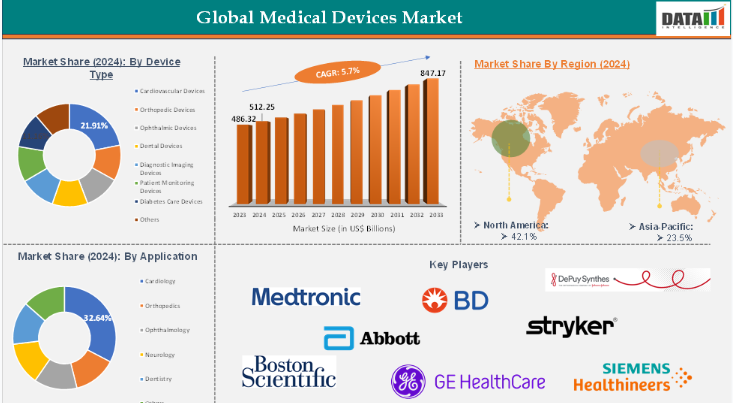

世界の医療機器市場は2023年に4,863億2,000万米ドルに達し、2024年には5,122億5,000万米ドルに増加し、2033年までに8,471億7,000万米ドルに達すると予想されており、2025年から2033年の予測期間中に年平均成長率(CAGR)5.7%で成長する見込みです。

世界の医療機器市場は、診断、治療、および患者モニタリング技術の進歩により、著しい成長を遂げています。心血管疾患、糖尿病、呼吸器疾患などの慢性疾患の負担が増大していることが、低侵襲手術システム、埋め込み型デバイス、コネクテッドウェアラブルなどの先進的な機器への需要を牽引しています。デジタルヘルスの統合、特にAIを活用した診断技術は、精度の向上と入院期間の短縮を通じて、医療提供のあり方を変革しています。医療インフラが拡大し、手頃な価格で携帯可能なスマートデバイスの導入が加速している新興市場には、大きなビジネスチャンスが存在します。

市場動向:推進要因と抑制要因

推進要因:慢性疾患の有病率の上昇

世界の医療機器市場は、心血管疾患、糖尿病、がん、呼吸器疾患などの慢性疾患の有病率の増加によって牽引されています。平均寿命の延伸と座りがちな生活習慣により、継続的なモニタリング、早期診断、高度な治療法を必要とする患者数が急増しています。

例えば、米国では、心臓病、がん、糖尿病、肥満、高血圧など、少なくとも1つの主要な慢性疾患を抱える人が1億2900万人います。米国における死因トップ10のうち5つは、予防および治療可能な慢性疾患に関連しています。過去20年間で有病率は着実に増加しており、この傾向は今後も続くと予想されます。複数の慢性疾患を抱える米国人の割合は増加しており、42%が2つ以上、12%が少なくとも5つの疾患を抱えています。慢性疾患は米国の医療制度にも大きな影響を与えており、年間4.1兆ドルの医療費の90%を占めています。

さらに、高齢化社会における多疾患併存の負担増大により、病院や在宅医療提供者は技術的に高度な医療機器の導入を迫られており、これが長期的な成長機会をもたらしています。

抑制要因:高度な医療機器および処置の高コスト

ロボット支援手術システムやAIを活用した診断技術などの先進技術の高コストにより、世界の医療機器市場は大きな課題に直面しています。こうした機器は低・中所得地域では入手が難しく、保険償還の制限や医療費の増加が、病院、診療所、そして患者に負担を強いています。このコストの壁は、命を救う技術への公平なアクセスを制限し、医療提供者に質の高いケアと費用対効果のバランスを取るよう迫り、市場の成長に影響を与えています。

心臓血管用医療機器は、ペースメーカーからICDに至るまで、高価な医療機器です。これらは生命を脅かす疾患の管理に不可欠ですが、その高コストと継続的なメンテナンスは医療システムにとって財政的負担となり、低所得地域でのアクセスを制限しています。複雑なシステムの場合、弁1つあたり最大5万ドルの費用がかかることもあります。

主要企業・市場シェア

セグメンテーション分析

世界の医療機器市場は、機器の種類、用途、エンドユーザー、および地域に基づいてセグメント化されています。

デバイス種類:

デバイス種類セグメントにおける心血管デバイスは、医療機器市場シェアの21.91%を占めると予想されています。

心血管デバイス市場は、冠動脈疾患、心不全、不整脈などの心臓関連疾患の世界的な負担の増加、および糖尿病、高血圧、肥満、座りがちな生活習慣といったリスク要因の有病率の上昇により、成長しています。経カテーテル大動脈弁置換術や経皮的冠動脈インターベンションなどの低侵襲手術の普及により、ステント、カテーテル、構造的心疾患用デバイスの需要が後押しされています。次世代ペースメーカーやAI搭載画像診断システムなどの技術的進歩も、治療の精度と患者の転帰を向上させています。

例えば、2025年4月、FDA承認のPFA(肺動脈閉鎖)システムを2種類保有する唯一の医療技術企業であるメドトロニックは、「Heart Rhythm 2025」において2つの研究を発表しました。最初の研究では、メドトロニックの「Sphere-360」シングルショットPFAカテーテルによる治療を受けた心臓疾患患者の1年後の転帰を検証しました。その結果、Sphere-360による治療では、不整脈の再発率が88%に抑えられ、対象静脈における肺静脈隔離の持続率が98%に達したことが示されました。本研究の全文は『Heart Rhythm』誌に掲載されました。

地域別シェア分析

2024年、北米の医療機器市場は世界市場シェアの42.1%を占めました

北米の医療機器市場は、高度な医療インフラ、高い医療費支出、そして革新的な技術の急速な普及により、成長を遂げています。同地域には主要メーカーが数多く存在し、継続的な研究開発投資が行われており、AIを活用した診断、ロボット支援手術、およびコネクテッドウェアラブルデバイスの開発が加速しています。

例えば、2025年6月、カーディナル・ヘルス社は、多パラメータ対応の単回使用型モニタリングケーブルおよびリード線システム「Kendall DL Multi System」を発売しました。このシステムは、1か所の接続点で心拍活動、血中酸素濃度、体温を継続的にモニタリングすることが可能であり、臨床医のワークフローを効率化し、最適な治療方針を決定し、病院の価値を最大化します。

さらに、心血管疾患、糖尿病、がんなどの慢性疾患の有病率の高さが、高度な診断・治療ソリューションへの需要を牽引しています。支援的な償還制度や迅速な規制承認も、医療機器の導入を促進しています。在宅医療や遠隔患者モニタリングへの移行は、北米が医療技術の主要市場としての地位を確固たるものにしています。

主要企業

医療機器市場の主要企業には、Medtronic、Johnson & Johnson(DePuy Synthes)、Abbott Laboratories、Cardinal Health、Stryker Corporation、Siemens Healthineers、Becton, Dickinson and Company、GE Healthcare、Koninklijke Philips N.V.、Boston Scientificなどが挙げられます。

主な動向

2025年7月、中国の国家薬品監督管理局(NMPA)は、AI搭載デバイスや医療用ロボットを含むハイエンド医療機器のライフサイクル全体にわたる規制を最適化することを目的とした政策を発表しました。この政策では、これらの技術の開発と承認を加速させるための10の規制措置が示されています。

2025年6月、国際バイオメッド・クロス(IBC)は、災害や健康上の緊急事態における医療機器の保守・修理を支援するために、5月23日に発足したグローバルなイニシアチブです。これは、ユニバーサル・クリニカル・エンジニアリング連盟の支援を受け、アンドラ・プラデシュ・メドテック・ゾーン(AMTZ)によって立ち上げられました。IBCは、病院、診療所、および救急部門に技術支援を提供するため、生物医学および臨床エンジニアによるグローバルなネットワークの構築を目指しています。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- デバイス別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 慢性疾患の有病率の上昇

- 技術的に高度な医療機器への需要の高まり

- 制約要因

- 高度な医療機器および処置の高コスト

- 厳格な規制承認プロセス

- 機会

- 遠隔医療およびウェアラブルヘルス技術の拡大

- 影響分析

- 推進要因

- 影響要因

- 世界の医療機器市場:戦略的インサイトと業界展望

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大シェアを誇るブランドを持つ確立されたリーダー

- 確立された製品・サービスを持つ市場リーダー

- 製品開発とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格設定分析および価格動向

- 市場リーダーおよびパイオニア

- 世界の医療機器市場:機器タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場魅力度指数、デバイス種別

- 循環器デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 整形外科デバイス

- 眼科デバイス

- 歯科デバイス

- 画像診断デバイス

- 患者モニタリングデバイス

- 糖尿病ケアデバイス

- その他

- はじめに

- 世界の医療機器市場:用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 循環器*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 整形外科

- 眼科

- 神経科

- 歯科

- その他

- はじめに

- 世界の医療機器市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 外来手術センター(ASC)

- 在宅医療

- その他

- はじめに

- 世界の医療機器市場:地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、機器タイプ別

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- デバイス種別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- デバイス種別による市場規模分析および前年比成長率分析(%)

- 用途別による市場規模分析および前年比成長率分析(%)

- エンドユーザー別による市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、地域別

- はじめに

- 競合環境と市場でのポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- メドトロニック*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- ジョンソン・エンド・ジョンソン(DePuy Synthes)

- アボット・ラボラトリーズ

- カーディナル・ヘルス

- ストライカー・コーポレーション

- シーメンス・ヘルスインアーズ

- ベクトン・ディキンソン・アンド・カンパニー

- GEヘルスケア

- ロイヤル・フィリップス

- ボストン・サイエンティフィック (リストは網羅的ではありません)

- メドトロニック*

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測の適用

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD9754

- 発電機器レンタルの世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- オンラインイベントチケッティングの世界市場規模調査、プラットフォーム別(デスクトップ、モバイル)、イベントタイプ別(スポーツ、音楽、映画)、地域別予測:2022-2032年

- シアン化ナトリウムの世界及び日本市場2026年:種類別(固形シアン化ナトリウム、液状シアン化ナトリウム)

- 世界のラクダ肉市場規模/シェア/動向分析レポート(~2031年)

- 医療用無菌包装のグローバル市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 世界のマルチプレックスアッセイ市場規模/シェア/動向分析レポート(2025年~2031年):研究開発、診断

- 本縫いミシンの世界市場2025:種類別(全自動、半自動)、用途別分析

- 世界のe臨床ソリューション市場(2025 – 2030):製品別、用途別、試験段階別、エンドユーザー別、地域別

- 世界のポイント・オブ・ケア超音波市場(2026–2033):種類別、用途別、エンドユーザー別、地域別分析レポート

- 世界のコーディング&マーキングインク市場

- 農業用生物製品の世界市場規模は2030年までにCAGR 13.7%で拡大する見通し

- パーソナライズド膝インプラントの世界市場展望:2034年までCAGR 6.1%で成長し、46億ドル規模に達すると推定