世界の糖尿病向けデジタル治療薬市場規模/シェア/動向分析レポート(2025年~2033年):1型糖尿病、2型糖尿病、糖尿病予備軍

市場概要

糖尿病向けデジタル治療薬市場の概要

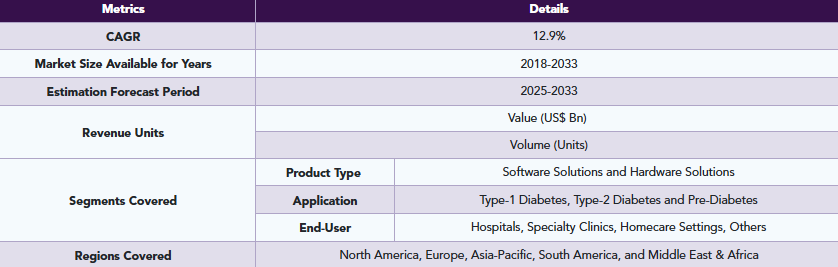

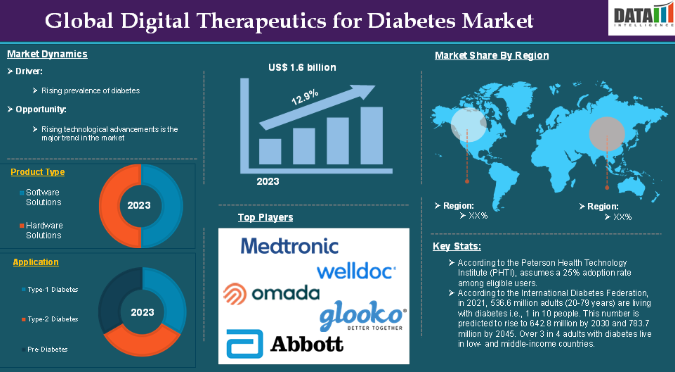

糖尿病向けデジタル治療薬市場は、2023年に16億米ドルに達し、2033年までに53億米ドルに達すると予想されており、2025年から2033年の予測期間において年平均成長率(CAGR)12.9%で成長すると見込まれています。

2022年、世界市場規模は28億7,000万米ドルでしたが、2023年には32億7,000万米ドルに達し、市場価値において著しい成長を記録しました。

糖尿病向けデジタルセラピューティクスとは、デジタル技術、行動科学、およびパーソナライズされたデータを活用し、糖尿病の予防、管理、または治療を目的として設計された、エビデンスに基づいたソフトウェア主導のソリューションのカテゴリーを指します。これらのソリューションは、単独の治療法として、あるいは薬物療法やインスリン療法などの従来の治療法と併用して使用されることを想定しています。リアルタイムモニタリング、行動変容、患者教育を通じて、生活習慣要因、服薬遵守、血糖コントロールといった糖尿病の根本原因に対処し、患者が自身の病状を管理できるよう支援することを目的としています。

糖尿病向けデジタル治療薬への需要は、糖尿病の有病率の増加と継続的な疾患管理の必要性に後押しされ、著しい成長を遂げています。この成長は主に、スマートフォンやデジタルヘルス技術の普及拡大によって牽引されており、これらは糖尿病のような慢性疾患に対して、費用対効果が高く、拡張性があり、個別化された管理ソリューションを提供します。例えば、ピーターソン・ヘルス・テクノロジー・インスティテュート(PHTI)によると、デジタル糖尿病管理ソリューションの購入者に対する経済的影響は、デジタルソリューションの価格と、それを利用する患者の医療利用パターンや支出にどのように影響するかによって決まります。同インスティテュートは、対象ユーザーの間で25%の導入率を想定しています。

糖尿病向けデジタル治療薬市場の動向:推進要因と抑制要因

糖尿病有病率の上昇

糖尿病の有病率の上昇は、糖尿病向けデジタル治療薬市場の成長を大幅に牽引しており、糖尿病と診断される人々の増加に伴い、新規で拡張性があり効果的な治療選択肢が必要とされることから、予測期間を通じて市場を牽引すると予想されます。デジタル治療薬は、特に遠隔ケア、個別化された治療計画、リアルタイムモニタリングへの需要が高まる中、糖尿病を管理するための効率的な方法と見なされています。

例えば、国際糖尿病連合(IDF)によると、2021年には5億3,660万人の成人(20~79歳)が糖尿病を患っており、これは10人に1人に相当します。この数は2030年までに6億4,280万人、2045年までに7億8,370万人に増加すると予測されています。糖尿病を抱える成人の4人に3人以上が、低・中所得国に居住しています。2021年には、糖尿病が原因で670万人が死亡しており、これは5秒に1人の割合に相当します。また、5億4100万人の成人が耐糖能異常(IGT)を抱えており、これらは2型糖尿病のリスクが高い状態にあります。このように有病率が急増していることは、アクセスしやすく費用対効果の高い糖尿病管理ソリューションが緊急に必要であることを浮き彫りにしています。

糖尿病は生涯にわたる管理を必要とする慢性疾患であり、デジタル治療薬は治療計画を継続的にモニタリングし、調整する手段を提供します。持続血糖モニター(CGM)、モバイルアプリ、インスリン投与量トラッカーなどのデジタルプラットフォームや接続デバイスは、リアルタイムのデータを提供し、より個別化されたケアを可能にします。これは、治療計画の順守が極めて重要な1型および2型糖尿病患者にとって特に有用です。

例えば、糖尿病管理のためのデジタル治療ソリューションであるBlueStar(Welldoc社提供)は、インスリン投与量の推奨値や持続血糖モニタリングと連携し、個別化されたガイダンスを提供しており、日々の糖尿病管理におけるデジタル治療の重要性が高まっていることを示しています。

データプライバシーに関する懸念

データプライバシーに関する懸念は、糖尿病市場におけるデジタルセラピューティクスの成長にとって大きな障壁となっています。これは、信頼、普及率、および規制順守に直接影響を及ぼすためです。デジタルセラピューティクスには、血糖値、インスリン投与量、生活習慣などの機微な健康データの収集と処理が伴うため、この情報のセキュリティ、保存、共有に関して懸念が生じます。

糖尿病管理のためのデジタルヘルスプラットフォームでは、多くの場合、ユーザーに、持続血糖モニター(CGM)やスマートインスリンペンなどのデバイスからのリアルタイムデータを含む、個人の健康情報の入力が求められます。このデータは極めて機密性が高いため、個人の健康情報が漏洩するような侵害を防ぐために、細心の注意を払って取り扱わなければなりません。

例えば、HIPAA Journalによると、2023年8月には、2,300万件の医療記録の漏洩が確認されています。過去12ヶ月間、毎月平均9,989,003件の医療記録が漏洩しました。2024年8月31日までの1年間で、500件以上の記録が漏洩したデータ侵害は491件発生しており、少なくとも58,668,002件の記録が漏洩したことが確認されています。2024年のデータ漏洩の平均規模は現在119,487件、中央値は4,109件となっています。

主要企業・市場シェア

糖尿病向けデジタル治療薬市場のセグメント分析

世界の糖尿病向けデジタル治療薬市場は、製品タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ:

ソフトウェアソリューション部門が、糖尿病向けデジタル治療薬市場のシェアを支配すると予想されています

ソフトウェアセグメントは、世界市場での採用拡大により、2022年の20億1,000万米ドルから2023年には22億9,000万米ドルへと成長しました。

ソフトウェアソリューションセグメントは、世界の糖尿病向けデジタル治療薬市場を牽引すると予想されています。モバイルアプリやデジタルプラットフォームなどのソフトウェアベースのソリューションにより、患者は血糖値、インスリンの使用量、食事、身体活動を追跡でき、パーソナライズされたフィードバックや治療の推奨事項が提供されます。例えば、2024年11月、PureHealth社は、同社のAI搭載アプリ「Pura」のユーザー数が急増したことを明らかにしました。これまでに14万回以上ダウンロードされているPuraは、個人に合わせたデータを提供し、使いやすいツールや個別に最適化された洞察を通じて、個人が自身の健康を改善できるよう支援することで、生活の質と寿命の向上を目指しています。

モバイルおよびウェブベースのアプリケーションは使いやすく、地方や医療サービスが行き届いていない地域に住む患者を含む、幅広い層が利用可能です。スマートフォンの普及率の向上は、このセグメントが主導的な地位を占める重要な要因となっています。例えば、2023年11月、アボット社はインドでデジタルヘルスツール「FreeStyle LibreLink」アプリをリリースしました。このモバイルアプリにより、FreeStyle Libreシステムを利用している人は、指先を刺すことなくスマートフォンで血糖値を測定できるようになります。このモバイルアプリは、iPhoneおよびAndroidスマートフォンに対応しています。

デジタル治療ソフトウェアを、持続血糖モニターやスマートインスリンペンなどのウェアラブルデバイスと統合することで、糖尿病のシームレスかつ継続的なモニタリングが可能になります。これらの統合は、インスリン投与量や生活習慣をリアルタイムで調整する必要がある1型および2型糖尿病の患者にとって不可欠です。前述の通り、アボットのフリースタイル・リブレはモバイルアプリと連携してリアルタイムの血糖値追跡を提供しており、糖尿病管理におけるソフトウェアソリューションの採用が拡大していることを示しています。

糖尿病向けデジタルセラピューティクス市場の地域別分析

北米は、糖尿病向けデジタルセラピューティクス市場において重要な地位を占めると予想されています

北米は2022年に12億9,000万米ドルの市場規模で世界の糖尿病向けデジタル治療薬市場を牽引し、2023年にはさらに拡大して14億7,000万米ドルに達しました。

北米は、世界の糖尿病向けデジタル治療薬市場において最大の市場シェアを占めると予想されています。北米、特に米国では糖尿病の有病率が高く、これがデジタル治療ソリューションへの需要を後押ししています。例えば、米国疾病予防管理センター(CDC)によると、2021年には全年齢層で2,970万人、すなわち米国人口の8.9%が糖尿病と診断されており、人口の高齢化に伴いこの数は増加すると予想されています。この中には、1型糖尿病患者30万4,000人が含まれています。また、20歳以上の成人のうち360万人、すなわち全米成人糖尿病患者の12.3%が、診断から1年以内にインスリンの使用を開始しています。

米国は、世界的に見てもスマートフォンおよびインターネットの普及率が最も高い国の一つであり、モバイルアプリやウェアラブルデバイスなどのデジタルヘルスソリューションの導入にとって理想的な市場となっています。この技術インフラは、リアルタイムのデータ共有と分析のために常時接続を必要とするデジタル治療プラットフォームの導入において極めて重要です。例えば、米国国家電気通信情報局(NTIA)の最新のデータによると、2023年の米国のインターネットユーザー数は2021年比で1,300万人増加しました。

Welldoc社の「BlueStar」やOmada Health社の糖尿病管理向けデジタルプラットフォームといったデジタルヘルスソリューションは、米国で大きな支持を集めており、この分野における北米のリーダーシップをさらに強固なものにしています。

アジア太平洋地域は、糖尿病向けデジタル治療薬市場において最も急速な成長を遂げています

アジア太平洋地域は、糖尿病向けデジタル治療薬市場において最も急速な成長を遂げています。インド、中国、オーストラリアなどの国々では、スマートフォンの普及率が急速に高まっており、デジタルヘルスや遠隔医療への取り組みが活発化しています。

例えば、ニールセンの「インド・インターネット・レポート2023」によると、2022年12月時点で、インドの2歳以上のアクティブインターネットユーザー数は7億人を超えています。そのうち、インドの農村部では4億2500万人のユーザーを占めており、これは都市部のアクティブインターネットユーザー数(2億9500万人)を44%近く上回っており、モバイルベースのデジタル治療プラットフォームの成長に向けた強固な基盤となっています。

アジア太平洋地域のいくつかの国では、デジタルヘルス技術を支援する取り組みが開始されています。例えば、中国の「健康中国2030」計画は、医療インフラの強化を目指しており、これには慢性疾患管理のためのデジタルヘルスツールの導入も含まれています。

糖尿病向けデジタル治療薬市場の主要企業

糖尿病向けデジタル治療薬市場における世界的な主要企業には、Welldoc, Inc.、Omada Health Inc.、Glooko, Inc.、Azumio Inc.、Abbott Laboratories、mySugr GmbH、Dexcom, Inc.、Health2Sync、iHealth Labs Inc.、Medtronic plcなどが挙げられます。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 糖尿病患者数の増加

- 技術の進歩

- 制約要因

- データプライバシーに関する懸念

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界展望

- 市場リーダーとパイオニア

- 新興のパイオニアと主要プレイヤー

- 最大の販売実績を持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 新興スタートアップと主要なイノベーター

- CXOの視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 糖尿病向けデジタル治療薬市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- ソフトウェアソリューション*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- モバイルアプリ

- Webベースのソリューション

- ハードウェアソリューション

- ウェアラブルデバイス

- 持続血糖モニター

- その他

- はじめに

- 糖尿病向けデジタルセラピューティクス市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 1型糖尿病*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 前糖尿病

- はじめに

- 糖尿病向けデジタルセラピューティクス市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- エンドユーザー別市場魅力指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 在宅医療

- その他

- はじめに

- 糖尿病向けデジタルセラピューティクス市場:地域別市場分析および成長機会

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力指数

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- Welldoc, Inc.*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- SWOT分析

- Omada Health Inc.

- Glooko, Inc.

- Azumio Inc.

- Abbott Laboratories

- mySugr GmbH

- Dexcom, Inc.

- Health2Sync

- iHealth Labs Inc.

- Medtronic plc (リストは網羅的ではありません)

- Welldoc, Inc.*

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: MD8884

- 歯科用石膏粉末の世界市場2025:メーカー別、地域別、タイプ・用途別

- クラス6トラックの世界市場2025:種類別(ディーゼルトラック、電気トラック、ハイブリッドトラック、LNGトラック)、用途別分析

- カーボンファイバー製X線ベッドボードの世界及び日本市場2026年:種類別(CT用ベッドパネル、インターベンション用ベッドパネル)

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- 生産用バイオ医薬品製造装置の世界及び日本市場2026年:種類別(原料処理・調製装置、材料搬送装置、空気供給設備、バイオリアクターおよび発酵槽、分離・精製装置、蒸発・結晶化装置、乾燥装置、洗浄装置)

- 洋上タービン用杭基礎の世界及び日本市場2026年:種類別(打ち込み杭、ボーリング杭、振動打設杭)

- 衛星データサービス市場レポート:サービス別(データ分析、画像データ)、用途別(科学、行政、商業)、分野別(防衛・安全保障、エネルギー・電力、農業、環境、エンジニアリング・インフラ、海洋、その他)、地域別 2024-2032

- スマートグリッドセキュリティのグローバル市場規模調査:ソリューション別、サービス別、導入形態別(クラウド、オンプレミス)、サブシステム別(SCADA/ICS、AMI、デマンドレスポンス、ホームエネルギー管理)、セキュリティタイプ別(エンドポイント、ネットワーク、アプリケーション、データベース)、地域別予測:2022年~2032年

- 世界の電動ボート市場(2025 – 2031):船種別、動力源別、出力別、船体形状別、運用形態別、船体サイズ別、地域別

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年

- LCD TV用コアチップのグローバル市場規模は2024年に64億ドル、2034年までにCAGR 9.3%で拡大する見通し

- 世界のHi-Fiシステム市場(2026年~2033年):コンポーネント別(ソースコンポーネント、アンプ、スピーカー)、接続方法別、販売チャネル別、用途別、地域別