世界のスピンオンカーボン市場(2025 – 2032):種類別、用途別、エンドユーザー別分析レポート

市場概要

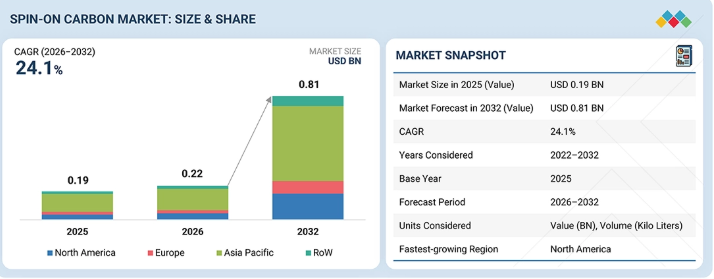

世界のスピノンカーボン市場は、2026年の2億2000万米ドルから2032年までに8億1000万米ドルへ成長し、年平均成長率(CAGR)24.1%を記録すると予測されています。この市場は、ロジック、メモリ、および先進パッケージング半導体の製造における高度なリソグラフィ材料への需要増加によって牽引されています。成長はさらに、継続的なノード微細化、EUVおよびマルチパターニング技術の採用拡大、エッチング選択性とパターン忠実度向上のためのSOCハードマスクの普及拡大によって支えられています。加えて、急速なファブ拡張、OSAT活動の拡大、持続可能性と効率性目標達成に向けた低温・プロセス適合性材料への移行が、世界的な半導体製造エコシステム全体でのSOC採用を加速させています。

主なポイント

アジア太平洋地域は、半導体ファウンドリおよびIDMの集中度の高さ、ならびに中国、台湾、韓国、日本における継続的なウェーハ製造工場の拡張により、2026年のスピンオンカーボン市場で62.6%のシェアを占めると推定されます。

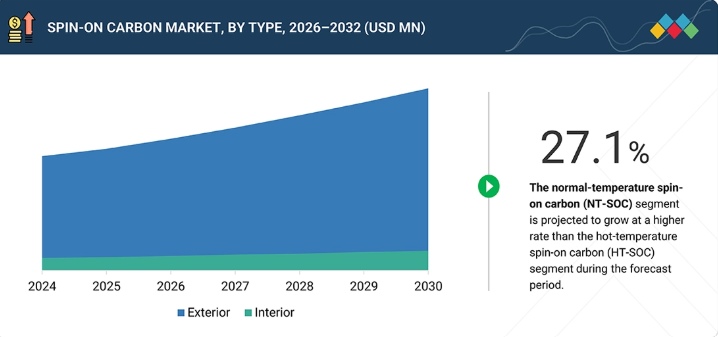

種類別では、常温スピンオンカーボン(NT-SOC)セグメントが、高温スピンオンカーボン(HT-SOC)セグメントを上回る27.1%の高いCAGRで、2026年から2032年にかけて成長すると予測されています。

用途別では、ロジックデバイス分野が2026年のスピンオンカーボン市場において31.4%のシェアを占めると推定されます。

エンドユーザー別では、ファウンドリ分野が2025年に最大の市場シェアを占めました。これは、ウェハー生産量の高さと、スピンオンカーボン材料を必要とする先進的なリソグラフィーおよびエッチングプロセスの早期採用によるものです。

サムスンSDI(韓国)、信越化学工業株式会社(日本)、DONGJIN SEMICHEM CO LTD.(韓国)は、高い市場シェアと幅広い製品ラインアップを背景に、スピンオンカーボン市場(グローバル)における主要企業として挙げられております。

ピボンド社(フィンランド)やアイリジスティブル・マテリアルズ社(英国)などは、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を確立し、新興市場リーダーとしての可能性を強く示しています。

半導体メーカーが、ロジック、メモリ、パワーアプリケーションにおけるデバイス性能、歩留まり、集積密度を向上させるため、先進的なリソグラフィーおよびエッチングプロセスを拡大するにつれ、スピンオンカーボン産業は堅調な成長が見込まれます。さらに、高アスペクト比パターニング、欠陥のないエッチングマスク、信頼性の高い層間絶縁体への需要増加が、精密なパターン転写、平坦化、ハードマスキング、次世代パッケージングソリューションを実現するスピンオンカーボン材料の採用を促進しています。

顧客の顧客に影響を与えるトレンドとディスラプション

スピンオンカーボン市場は、成熟した中級ノードリソグラフィで使用される標準的なSoC材料が収益基盤を支配する状態から、先進的な半導体製造要件によって推進される高付加価値の成長機会へと進化しています。今後7~10年間の収益拡大は、ファウンドリ、集積デバイスメーカー、OSATからの需要増加を背景に、EUVリソグラフィー、先進的マルチパターニング、複雑な3Dデバイス統合におけるSoCの採用によって推進されると予想されます。

主要企業・市場シェア

市場エコシステム

スピンオンカーボンエコシステムには、原料サプライヤー、SoCメーカー、ディストリビューター、エンドユーザーが含まれます。カーボン前駆体や特殊化学品プロバイダーなどの原材料サプライヤーが基盤を形成し、SoCメーカーが先進リソグラフィーノード向けに最適化された高性能カーボンハードマスク材料を調製することを可能にしております。SoCメーカーは半導体ファブと緊密に連携し、プロセス互換性と性能信頼性を確保しております。流通は主に専門の電子材料部門を通じて行われ、選定されたディストリビューターが物流、調製支援、地域アクセスを提供しており、オープンな第三者再販は行われておりません。主要な半導体ファウンドリおよびIDM(垂直統合型半導体メーカー)が主要なエンドユーザーを代表し、高度なロジックおよびメモリ製造を通じてSoCの採用を推進しています。パターニングの複雑化と多層プロセスの増加が、エコシステム全体にわたる緊密な連携を継続的に強化しています。

地域別

予測期間中、アジア太平洋地域がスピンオンカーボン市場で最大のシェアを占める見込み

アジア太平洋地域は、予測期間中にスピンオンカーボン市場で最大のシェアを占めると予測されています。この成長は、台湾、韓国、中国、日本における主要半導体ファウンドリ、IDM、OSATプロバイダーの集中に起因します。同地域は、多層リソグラフィー、エッチングプロセス、先進パッケージングにおいてSoC材料を多用する先進ノードおよび成熟ノードを網羅し、世界のウェーハ製造能力の大部分を占めています。さらに、ファブ拡張、大量生産、堅調なエレクトロニクス需要が継続的に高まっていることが、アジア太平洋地域の優位性をさらに強化しています。

スピンオンカーボン市場規模・シェア分析レポート:企業評価マトリックス

スピンオンカーボン市場マトリックスにおいて、サムスンSDI(スター)は卓越した材料科学の専門知識と大規模製造能力で主導的立場にあります。同社は優れたエッチング耐性、熱安定性、プロセス一貫性を備えた高性能SOCソリューションを提供し、先進的なロジック、メモリ、パッケージングアプリケーションを支援しています。一方、SKエコプラント(新興リーダー)は、先進電子材料への投資、半導体プロセス材料能力の拡大、地域ファブやOSATとの連携強化を通じて地位を固め、先進ノードから成熟ノードまで幅広いSOC材料の採用を可能にしております。

主要市場プレイヤー – カーボン関連企業トップスピン

SAMSUNG SDI (South Korea)

Shin-Etsu Chemical Co., Ltd. (Japan)

DONGJIN SEMICHEM CO LTD. (South Korea)

Merck KGaA (Germany)

YCCHEM Co., Ltd. (South Korea)

Brewer Science, Inc. (US)

JSR Micro, Inc. (US)

Irresistible Materials (UK)

KOYJ CO.,LTD. (South Korea)

Nano-C (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

競争環境、マクロシグナル、および市場動向を左右するセグメントレベルの動きを要約します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

半導体技術の進歩と集積回路(IC)の複雑化

4.2.1.2

先進的パッケージング技術の普及拡大

4.2.1.3

メモリデバイス製造における極端紫外線(EUV)リソグラフィの統合

4.2.1.4

高いエッチング選択性と熱安定性を備えた材料に対する需要の高まり

4.2.2

抑制要因

4.2.2.1

代替となる競合材料の入手可能性

4.2.2.2

SOC 材料のプロセス変動に対する高い感受性

4.2.3

機会

4.2.3.1

電子デバイスの小型化への絶え間ない注力

4.2.3.2

次世代メモリデバイスをAI、機械学習、およびLOTテクノロジーベースのソリューションに統合すること

4.2.4

課題

4.2.4.1

電子デバイスの小型化への継続的な注力

4.2.4.2

次世代メモリデバイスのAI、機械学習、およびIoT技術ベースのソリューションへの統合

4.3

相互接続された市場とセクター横断的な機会

4.4

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

需要側の推進要因、供給側の制約、および機会のある重点分野を通じて、進化する状況について説明いたします。

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入者の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済指標

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

世界的なメモリデバイス産業の動向

5.3.4

世界的なロジックデバイス産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格設定分析

5.6.1

主要企業別、素材タイプ別、参考価格分析

5.6.2

エンドユーザー別、参考価格分析

5.6.3

用途別、参考価格分析

5.6.4

地域別参考価格分析(2022年~2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード381800)

5.7.2

輸出シナリオ(HSコード381800)

5.8

主要な会議およびイベント

5.9

顧客ビジネスに影響を与えるトレンド/混乱要因

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響-炭素市場への波及効果

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

エンドユーザーへの影響

6

技術的進歩、AIによる影響、特許、イノベーション

6.1

主要な新興技術

6.1.1

カーボンポリマー配合へのスピン技術の影響

6.1.2

スピンコーティングプロセス制御

6.1.3

エッチング耐性SOCプラットフォーム

6.2

補完技術

6.2.1

極端紫外線(EUV)リソグラフィー

6.2.2

化学機械的平坦化(CMP)/平坦化液

6.3

隣接技術

6.3.1

スピンオン誘電体(SOD)およびスピンオンガラス(SOG)

6.3.2

原子層堆積(ALD)ハードマスク

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

スピンオンカーボン市場におけるAI/ジェネレーティブAIの影響

6.6.1

主なユースケースと市場潜在性

6.6.2

スピンオンカーボン市場におけるメーカーのベストプラクティス

6.6.3

スピンオンカーボン市場におけるAI導入に関する事例研究

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

カーボン・スピン市場におけるAI導入に対する顧客の準備状況

7

規制環境

7.1

地域別規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要ステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー様

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザー様の未充足ニーズ

9

材料タイプ別スピンオンカーボン市場

市場規模、数量及び予測 – 百万米ドル

9.1

はじめに

9.2

高温スピンオンカーボン(HT-SOC)

9.3

常温スピンオンカーボン(NT-SOC)

10

エンドユーザー別スピンオンカーボン市場

市場規模、数量、予測 – 百万米ドル

10.1

はじめに

10.2

ファウンドリ

10.3

IDMSおよびOSATベンダー

11

用途別スピンオンカーボン市場

市場規模、数量、予測 – 百万米ドル

11.1

はじめに

11.2

ロジックデバイス

11.3

メモリデバイス

11.4

パワーデバイス

11.5

MEMS(微小電気機械システム)

11.6

フォトニクス

11.7

先進パッケージング

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 8874

- 環状生薬・中間体・ガムの世界市場規模は2034年までにCAGR 4.6%で拡大する見通し

- ゴム製保護手袋の世界及び日本市場2026年:種類別(使い捨て式手袋、再利用式/耐久性手袋)

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- 臨床試験におけるサードパーティ・ロジスティクスの世界市場(2026~2033):市場規模、シェア、動向分析

- 高周波電気ナイフの世界市場

- ウェハケースの世界市場規模調査、素材別(ステンレススチール、ポリカーボネート、ポリプロピレン)、用途別(ウェハ搬送、ウェハ保管)、地域別予測:2022-2032年

- デスクマウントモニターアームの世界及び日本市場2026年:種類別(シングルアーム、マルチアーム)

- 舶用ターボチャージャーの世界市場規模調査、自動車タイプ別(二輪車、乗用車)、推進タイプ別、販売チャネル別、地域別予測:2022-2032年

- 世界の幹細胞バンキング市場規模/シェア/動向分析レポート:細胞源別、バンク種類別、サービス種類別、用途別、地域別(~2032年)

- USB4ハブコントローラの世界及び日本市場2026年:種類別(20Gbps、40Gbps、80Gbps)

- 靴用接着剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の自動車修理&整備市場(2026~2033):市場規模、シェア、動向分析