データセンター・ネットワーキングの世界市場規模は2031年までにCAGR 16.5%で拡大する見通し

市場概要

データセンター向けネットワーク市場は堅調に成長しており、2025年の556億4,000万米ドルから2031年までに1,390億8,000万米ドルへ、年平均成長率(CAGR)16.5%で拡大すると予測されています。この成長は主に、クラウドコンピューティングや人工知能(AI)ワークロードの急増、ならびに企業やクラウドプロバイダー全体で進行中のデジタルトランスフォーメーションに起因しています。組織がAIアプリケーション、仮想マシン、分散システムをより多く利用するにつれ、高速で信頼性が高くスケーラブルなネットワークインフラへの需要が高まっています。企業は大量のデータを処理し、アプリケーションの円滑なパフォーマンスを確保するため、高速イーサネットスイッチ、相互接続ソリューション、ソフトウェアベースのネットワーク技術への投資を進めています。また、効率性向上と運用上の課題軽減のため、自動化ツールやネットワーク監視ツールも活用されています。さらに、ハイパースケールデータセンターの拡大、コロケーション施設の成長、ハイブリッドクラウドおよびマルチクラウド環境の利用増加が、ネットワークインフラ投資を牽引しています。企業がIT環境の近代化を継続し、データ集約型アプリケーションをサポートする中、データセンターネットワークは安定した高性能なデジタル運用に不可欠なものとなりつつあります。

主なポイント

北米地域は2025年に218億3130万米ドルの最大市場規模を維持すると予測されます。

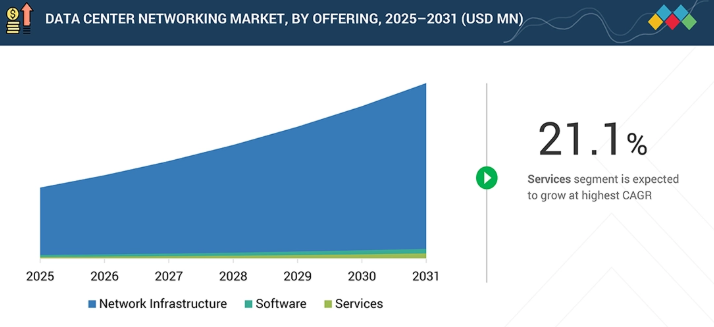

ネットワークインフラストラクチャ分野が2025年に最大の市場規模を占めると見込まれます。

データセンタールーター分野は予測期間中に18.1%という最高CAGRで成長すると予測されます。

ネットワークセキュリティソフトウェア分野は予測期間中に2番目に高い成長率を示すと予測されます。

サポート・保守サービスセグメントは、2025年に最大の市場規模を占めると予測されます。

AI・HPCセグメントは、予測期間中に最も高いCAGRで成長すると見込まれます。

大規模データセンターセグメントは、2025年に最大の市場規模を占めると予測されます。

コロケーションデータセンターセグメントは、予測期間中に2番目に急速に成長する市場になると見込まれます。

データセンター・ネットワーキング市場は競争が激しく、シスコ、アリスタ・ネットワークス、NVIDIA、ファーウェイ、HPEなどの主要企業が、高度なスイッチング、ルーティング、AI最適化ネットワーキングソリューションを提供しております。これらのベンダーは、強力なグローバル展開、継続的なイノベーション、ハイパースケールおよびエンタープライズ環境との深い統合を活用し、スケーラブルで高性能、かつ自動化されたネットワーキングインフラを提供することで、市場におけるリーダーシップを強化しております。

アルキラ、アークス社、アヴィズ・ネットワークス、ドライブネッツといった新興企業は、クラウドネイティブ、ソフトウェア定義、ディスアグリゲート型ネットワークソリューションで注目を集めています。柔軟性、自動化、コスト効率の高いアーキテクチャに焦点を当てることで、企業やサービスプロバイダーがスケーラブルで俊敏なデータセンターネットワークを構築することを可能にし、現代のクラウドおよびマルチクラウド環境における採用拡大を支えています。

データセンターネットワーク市場は、クラウド導入の拡大、AIワークロード、増加するデータトラフィックを支える高性能でスケーラブルな接続性を組織が優先するにつれ、拡大を続けております。高速データ転送、自動化、リアルタイムのネットワーク可視性、運用効率の向上を提供する現代的なネットワークソリューションにより、採用が進んでおります。クラウド主導のアーキテクチャ、ソフトウェア定義ネットワーク(SDN)、AI最適化インフラストラクチャは、ハイパースケール、コロケーション、エンタープライズデータセンター全体で、より迅速な導入、インテリジェントなトラフィック管理、効率的でスケーラブルなネットワーク運用を可能にすることで、この移行を加速しています。

顧客の顧客に影響を与えるトレンドと変革

企業は、AIアプリケーション、高速データ処理、ハイパースケールデータセンター、コロケーション施設、企業データセンターなど様々な環境における信頼性の高い接続性を支援するため、データセンターネットワークへの投資を拡大しています。クラウドサービスプロバイダー、金融機関、医療機関、電子商取引企業などの業界は、アプリケーションのパフォーマンスを維持し、継続的なサービス可用性を確保するために、強固なネットワークインフラに依存しています。エンドユーザーは、より高速なデータ転送速度、低遅延、信頼性の高いネットワークパフォーマンスの恩恵を受け、全体的なユーザー体験と事業継続性が向上します。AIベースのネットワーク自動化、400GbEや800GbEなどの高速イーサネット接続、ソフトウェア定義ネットワーク(SDN)といった技術は、組織がネットワークをより効率的に管理することを支援しています。これらのソリューションにより、企業はインフラをより効果的に活用し、手作業を削減し、運用効率を向上させることが可能となります。その結果、組織は安定したスケーラブルなネットワーク環境を維持しつつ、現代的なアプリケーションやデジタルサービスをサポートする体制をより整えることができます。

主要企業・市場シェア

市場エコシステム

データセンターネットワークのエコシステムは、ネットワークインフラの導入と運用を共同で支える複数のベンダーで構成されています。イーサネットスイッチプロバイダーは、データセンター内のサーバーとストレージを接続し、内部データフローを可能にする主要機器を提供します。ルーターベンダーは、データセンターと外部ネットワーク(企業拠点やクラウド環境を含む)間の通信を実現します。インフィニバンドプロバイダーは、高速データ転送が不可欠なAIや高性能コンピューティング環境で広く利用される、高速・低遅延の接続性を提供します。ネットワークソフトウェアベンダーは、組織がネットワークを管理・監視・設定し、円滑な運用を確保するためのプラットフォームを提供します。さらに、サービスプロバイダーは設置、システム統合、継続的な保守を支援します。これらの各ベンダーは、データセンターネットワークが確実に機能し、増大するワークロード要件をサポートする上で重要な役割を果たしています。

地域

アジア太平洋地域は、予測期間中にデータセンターネットワーク市場において18.9%のCAGR(年平均成長率)を記録すると見込まれています。

アジア太平洋地域は、クラウド導入の増加、AIインフラの拡大、デジタルトランスフォーメーションにより、データセンターネットワーク市場で最も急速な成長を遂げると予想されます。中国、インド、日本、シンガポール、オーストラリアなどの国々では、データセンターの開発が活発化しています。クラウドプロバイダーやコロケーション事業者は、新たな施設に多額の投資を行っています。デジタルインフラやデータローカリゼーションを支援する政府の取り組みも、導入を促進しています。インターネットユーザーの増加、企業のクラウド導入拡大、5Gネットワークの拡充が、ネットワーク需要を高めています。新興市場でも新たなデータセンター建設が進んでおり、これがアジア太平洋地域全体でネットワークインフラの堅調な成長を牽引しています。

データセンター・ネットワーキング市場:企業評価マトリクス

シスコは、企業、ハイパースケール、クラウド環境で広く採用されている包括的なスイッチング、ルーティング、ソフトウェア定義ネットワーキング(SDN)ソリューションのポートフォリオにより、データセンター・ネットワーキング市場におけるスタープレイヤーと評価されています。高性能イーサネットプラットフォーム、ネットワーク自動化、セキュリティ統合、AI対応インフラへの強い注力が、同社のリーダーシップを強化しています。シスコのグローバルな事業展開、継続的なイノベーション、クラウドプロバイダーや大企業との深い関係性は、同社の市場支配力をさらに強化しています。一方、マーベル・テクノロジーは新興リーダーとして認知されており、AIおよびクラウドデータセンターを支援する先進的なネットワーク用シリコン、イーサネットスイッチチップ、高速相互接続ソリューションを通じて勢いを増しています。高帯域幅・低遅延接続の実現に注力し、ハイパースケール事業者やインフラプロバイダーとのパートナーシップを拡大していることが、データセンター・ネットワーキング・エコシステムにおける同社の地位を強化しています。

主要市場プレイヤー

Cisco (US)

Arista Networks (US)

NVIDIA (US)

Huawei (China)

Hewlett Packard Enterprise (US)

Dell Technologies (US)

Extreme Networks (US)

Nokia (Finland)

H3C (China)

Accton Technology (Taiwan)

Broadcom (US)

ZTE (China)

NEC (Japan)

Marvell (US)

Intel (US)

AMD (US)

Quanta Cloud Technology (Taiwan)

Delta Electronics (Taiwan)

Celestica (Canada)

Foxconn (Taiwan)

Palo Alto Networks (US)

Fortinet (US)

Napatech (Denmark)

Ruijie Networks (China)

Arrcus (US)

Alkira (US)

Aviz Networks (US)

DriveNets (Israel)

Alcatel-Lucent Enterprise (France)

Hedgehog (US)

ZPE Systems (US)

【目次】

1

はじめに

35

2

エグゼクティブサマリー

41

3

プレミアムインサイト

46

4

市場概要

ハイパースケーラーの拡張とスマートスイッチングの収益機会を背景に、AI駆動型ネットワーク需要が急増しております。

51

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ハイパースケーラーの容量拡張プログラムがフルファブリック・ネットワーキング需要を牽引

4.2.1.2

AIバックエンドイーサネットによるクラスターあたりのネットワーク支出増加

4.2.1.3

コロケーション事前リース率の高さが、容量コミットメントを即時ネットワーク需要へ転換

4.2.1.4

データトラフィックおよび帯域幅の増加

4.2.2

制約

4.2.2.1

相互運用性の制限とベンダーロックインによるマルチベンダー導入の遅延

4.2.2.2

グリッド電力の制約によるネットワーク拡張のペース制限

4.2.3

機会

4.2.3.1

スマートでオフロード機能を備えたスイッチングによる導入あたりの収益向上

4.2.3.2

AIクラスターの拡大による高速ファブリック導入の加速

4.2.3.3

リソース利用率を最適化するための仮想化技術の導入増加

4.2.4

課題

4.2.4.1

ネットワーク導入スケジュールを遅延させる電力およびグリッドの制約

4.2.4.2

ネットワーク機器の入手可能性を制限する部品供給の制約およびリードタイムの長期化

4.3

満たされていないニーズと空白領域

4.3.1

データセンター・ネットワーキング市場における満たされていないニーズ

4.3.2

空白領域における機会

4.4

相互接続された市場とセクター横断的な機会

4.4.1

相互接続された市場

4.4.2

セクター横断的な機会

4.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル

4.5.1.1

データセンターネットワークのビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3プレイヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

競争力と新興技術トレンドをナビゲートし、グローバルなデータセンターおよびネットワーク業界を再構築します。

63

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

購買者の交渉力

5.1.4

供給者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

グローバルデータセンターソリューション業界の動向

5.2.4

グローバルソフトウェア定義ネットワーク業界の動向

5.3

サプライチェーン分析

5.3.1

技術・インフラプロバイダー様

5.3.2

データセンターネットワークプロバイダー様

5.3.3

ディストリビューター様および再販業者様

5.3.4

システムインテグレーター様およびチャネルパートナー様

5.3.5

エンドユーザー様

5.4

エコシステム分析

5.5

価格分析

5.5.1

スイッチタイプ別平均販売価格(2025年)

5.5.2

ベンダー別スイッチの参考価格分析(2025年)

5.6

貿易分析

5.6.1

HSコード:音声、画像、その他のデータを受信、変換、伝送または再生する機械(交換装置およびルーティング装置を含む)(851762)

5.6.1.1

輸出シナリオ

5.6.1.2

輸入シナリオ

5.7

主要カンファレンスおよびイベント、2026年

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

ダイムラーのデータセンターネットワークをシスコSDNで近代化

5.10.2

コアウィーブ、NVIDIAのDPU駆動型ネットワークでAIクラウド性能を加速

5.10.3

コスタイサ、ファーウェイDCNソリューションで医療IT近代化を加速

5.10.4

ホットアイル:デルソニックネットワーキングによるスケーラブルなAIクラウドインフラ構築

5.10.5

エクストリームファブリックコネクトによる自治体インフラの近代化

5.11

2025年米国関税の影響 – データセンター・ネットワーキング市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

エンドユーザーへの影響

5.11.5.1

ハイパースケールデータセンター

5.11.5.2

コロケーションデータセンター

5.11.5.3

エンタープライズデータセンター

6

顧客環境と購買行動

ステークホルダーの影響力と購買決定における未充足ニーズを理解することで、市場の収益性を解き放ちます。

88

6.1

意思決定プロセス

6.2

購買ステークホルダーと購買評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

導入障壁と内部課題

6.4

様々なエンドユーザー産業における未充足ニーズ

6.5

市場の収益性

6.5.1

収益の可能性

6.5.2

コストの動向

6.5.3

主要アプリケーションにおけるマージンの機会

7

規制の展望

地域ごとの基準や主要機関に関する詳細な情報により、複雑なグローバル規制をナビゲートします。

95

7.1

規制環境

7.1.1

規制機関、政府機関、その他の組織

7.1.2

地域別業界標準

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋地域

7.1.2.4

中東・アフリカ

7.1.2.5

ラテンアメリカ

8

テクノロジー、特許、デジタル化、AI導入による戦略的変革

自律的な運用と超高速フォトニック相互接続を実現するAI駆動型ネットワーキングの活用。

100

8.1

技術分析

8.1.1

主要な新興技術

8.1.1.1

400G/800G イーサネット

8.1.1.2

スパイン・リーフ構造

8.1.1.3

スマートニック/DPU

8.1.1.4

コヒーレント光学

8.1.2

補完技術

8.1.2.1

ストリーミングテレメトリ

8.1.2.2

意図ベースネットワーキング

8.1.2.3

ネットワーキングAIOPS

8.1.3

隣接技術

8.1.3.1

AI コンピューティングクラスター

8.1.3.2

クラウドネイティブプラットフォーム

8.1.3.3

エッジデータセンター

8.2

技術/製品ロードマップ

8.2.1

短期(2026~2028年)|プラットフォーム統合と設計段階でのコンプライアンス対応

8.2.2

中期(2028~2031年)|リアルタイム作業調整と運用統合

8.2.3

長期(2031年~2036年以降)|自律型ワークフォース運用と信頼できるエコシステム

8.3

特許分析

8.4

将来の応用例

8.4.1

リアルタイムAIファブリックオーケストレーション

8.4.2

自律的かつ自己最適化型ネットワーク運用(AIOPS主導のネットワーキング)

8.4.3

超高速、フォトニックベースのネットワーク相互接続

8.4.4

分散型AIインフラストラクチャ向け統合AI最適化イーサネットファブリック

8.4.5

マルチベンダー対応オープンAIネットワーキングエコシステム

8.5

AI/生成AIがデータセンターネットワーキング市場に与える影響

8.5.1

主要なユースケースと市場の可能性

8.5.2

データセンター・ネットワーキングにおけるベストプラクティス

8.5.3

データセンター・ネットワーキング市場におけるAI導入の事例研究

8.5.3.1

NVIDIAのInfiniBandネットワークが、ハイパースケールAIトレーニング向けメタ社のAI研究用スーパークラスターを支える

8.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

8.5.5

データセンターネットワーク市場における生成AI導入に向けた顧客の準備状況

8.6

成功事例と実世界での応用例

8.6.1

シスコ:AI最適化データセンター・ネットワーキングソリューション

8.6.2

NVIDIA:AI中心のデータセンター・ネットワーキングおよびアクセラレーテッドファブリックソリューション

9

データセンター・ネットワーキング市場、提供内容別

市場規模と成長率予測分析(2031年まで、百万米ドル単位) | データ表8点

118

9.1

はじめに

9.1.1

提供内容:データセンター・ネットワーキング市場の推進要因

9.2

ネットワークインフラ

9.2.1

ネットワークインフラストラクチャは、高速ファブリック、光パワーの共同設計、テレメトリ対応スイッチングおよびルーティングアーキテクチャへと移行しています

9.3

ソフトウェア

9.3.1

ソフトウェアは、デバイス設定からファブリックインテント、ストリーミングテレメトリ、ポリシー施行、自動化ワークフローへと移行します。

9.4

サービス

9.4.1

サービスは、手動デプロイからテンプレート駆動型ロールアウト、継続的検証、テレメトリ情報に基づくプロアクティブなサポートモデルへと移行します

10

データセンター・ネットワーキング市場(ネットワークインフラストラクチャ別)

市場規模および成長率予測分析(2031年まで、単位:百万米ドル) | 44のデータ表

124

10.1

はじめに

10.1.1

ネットワークインフラストラクチャ:データセンターネットワーク市場の推進要因

10.2

データセンタースイッチ

10.2.1

AI駆動型帯域幅スケーリングが400Gおよび800Gデータセンタースイッチングアーキテクチャへの移行を加速

10.2.2

タイプ別

10.2.2.1

インフィニバンドスイッチ

10.2.2.2

イーサネットスイッチ

10.2.2.2.1

スパインスイッチ

10.2.2.2.2

リーフ/アグリゲーションスイッチ

10.2.2.2.3

トップ・オブ・ラック(TOR)スイッチ

10.2.2.2.4

その他のスイッチ

10.2.3

ポート速度別

10.2.3.1

1 GBPS から 40 GBPS まで

10.2.3.2

40 GBPS から 100 GBPS まで

10.2.3.3

100 GBPS から 400 GBPS まで

10.2.3.4

400 GBPS 以上

10.3

データセンタールーター

10.3.1

800GルーティングおよびIP-光統合への移行がデータセンター基幹アーキテクチャを再構築します

10.3.2

コアルーター

10.3.3

エッジ/ピアリングルーター

10.3.4

アグリゲーションルーター

10.3.5

その他のルーター

10.4

ネットワークインターフェースおよびオフロードハードウェア

10.4.1

400G NICおよびDPUへの移行がデータセンターホスト接続アーキテクチャを再構築します

10.4.2

ネットワークインターフェースカード(NIC)

10.4.3

ネットワークアダプター

10.4.4

DPU/IPU

10.5

AI および HPC ネットワークハードウェア

10.5.1

AI クラスターのスケーリングが 800G ファブリック、トランスポートの再設計、およびエンドポイントアクセラレーションを推進

10.5.2

データセンタースイッチ

10.5.2.1

インフィニバンドスイッチ

10.5.2.2

イーサネットスイッチ

10.5.3

ネットワークインターフェースおよびオフロードハードウェア

10.5.3.1

ネットワークインターフェースカード(NIC)

10.5.3.2

ネットワークアダプター

11

ソフトウェア別データセンターネットワーク市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | 12のデータテーブル

153

11.1

はじめに

11.1.1

ソフトウェア:データセンターネットワーク市場の推進要因

11.2

ネットワーク管理、自動化および可観測性ソフトウェア

11.2.1

自動化およびテレメトリ駆動型運用が、安定したスケーラブルなデータセンターネットワークファブリック管理の中核となる

11.2.2

ネットワークファブリックおよびライフサイクル運用

11.2.3

ネットワーク自動化および構成管理

11.2.4

監視、テレメトリ、ネットワーク可観測性

11.3

ネットワーク機能仮想化(NFV)およびオフロードソフトウェア

11.3.1

NFV はクラウドネイティブ機能へと進化し、オフロードとアクセラレーションによってパフォーマンスが重要なデータパスを形成します

11.3.2

仮想ネットワークセキュリティ機能

11.3.3

仮想アプリケーション配信および負荷分散

11.3.4

プログラマブル/オフロードネットワーキングソフトウェア

11.3.5

その他の仮想ネットワーク機能

11.4

ネットワークセキュリティソフトウェア

11.4.1

ゼロトラスト準拠のポリシー施行とテレメトリ相関分析によるデータセンターネットワークセキュリティおよび対応オペレーションの再定義

11.4.2

ネットワークセグメンテーションおよびポリシー施行プラットフォーム

11.4.3

ネットワーク脅威検知および対応(NDR)

11.4.4

セキュリティ分析

11.4.5

ネットワーク制御のためのセキュリティオーケストレーション

11.5

ソフトウェア定義ネットワーク(SDN)

11.5.1

SDN は、ハイブリッドかつマルチテナントのデータセンターネットワーク全体におけるポリシー統合と運用自動化へと移行しています

11.5.2

SDN コントローラーおよびポリシーエンジン

11.5.3

ネットワーク仮想化およびオーバーレイプラットフォーム

11.6

ネットワークオペレーティングシステム(NOS)

11.6.1

NOSは運用戦略レイヤーとなり、テレメトリ、自動化、オープンで分離された柔軟性を優先します

12

サービス別データセンターネットワーキング市場

市場規模および成長率予測分析(2031年まで、百万米ドル単位) | データ表8点

166

12.1

はじめに

12.1.1

サービス:データセンターネットワーキング市場の推進要因

12.2

設計およびコンサルティング

12.2.1

設計範囲の拡大:AI対応ファブリック、標準ベースの物理基盤、ポリシー主導のセキュリティアーキテクチャサービス成果物

12.3

統合・導入

12.3.1

統合は、デプロイ・アズ・コード、テンプレート駆動型ファブリック、継続的検証、およびプログラム向けの大規模テレメトリー優先コミッショニングへと移行します。

12.4

サポートおよび保守

12.4.1

サポートは、プロアクティブでテレメトリ情報に基づく運用、AI支援ワークフロー、ガバナンスを伴うSaaS管理プレーンカバレッジへと移行します

13

ワークロードタイプ別データセンターネットワーク市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

172

13.1

はじめに

13.1.1

ワークロードタイプ:データセンターネットワーク市場の推進要因

13.2

AI および HPC

13.2.1

AI/HPC ネットワークは、テレメトリベースの可視性、輻輳制御、およびオープンイーサネット標準を備えた 800G ファブリックへ移行しています。

13.3

汎用 IT

13.3.1

汎用ITワークロードは引き続きVXLAN-EVPNオーバーレイおよびイーサネットリーフ・スパインファブリック設計に依存

14

データセンター規模・容量別データセンターネットワーク市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

177

14.1

はじめに

14.1.1

データセンターの規模と容量:データセンター・ネットワーキング市場の推進要因

14.2

小規模データセンター(5MW未満)

14.2.1

小規模サイトでは、現場の専門知識が限られていることから、簡素化されたファブリック、遠隔操作性、およびコンパクト設計が好まれます。

14.3

中規模データセンター(5~50MW)

14.3.1

中規模サイトではファブリック運用モデルへの移行、EVPN/VXLANの標準化、テナント対応のためのDCI準備が進みます

14.4

大規模データセンター(50MW以上)

14.4.1

大規模キャンパスにおけるネットワークの産業化:自動化優先の構築、光通信ロードマップ、複数サイトにわたるAIファブリックの一貫性

15

エンドユーザー別データセンターネットワーク市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表30件

183

15.1

はじめに

15.1.1

エンドユーザー:データセンターネットワーク市場の推進要因

15.2

コロケーションデータセンター

15.2.1

コロケーションネットワークは相互接続密度、プライベートクラウド接続、AI向け高速DCIに注力

15.3

ハイパースケールデータセンター

15.3.1

ハイパースケーラーは、複数のデータセンターにまたがる分散型ネットワーク、高ラディックスシリコン、テレメトリ駆動型AIイーサネットを推進しています。

15.4

エンタープライズデータセンター

15.4.1

企業は、EVPN/VXLANオーバーレイファブリック上で、ゼロトラスト、Kubernetesポリシー制御、および可観測性への移行を進めています。

15.4.2

BFSI

15.4.3

テクノロジー&ソフトウェア業界

15.4.4

電気通信業界

15.4.5

政府・公共部門

15.4.6

ヘルスケア&ライフサイエンス業界

15.4.7

物流・運輸業界

15.4.8

小売・電子商取引業界

15.4.9

製造業

15.4.10

エネルギー・公益事業業界

15.4.11

その他(メディア・エンターテインメントおよび教育)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 1493

- 世界のポリプロピレン電池セパレータ市場(2024 – 2031):種類別、用途別、地域別分析レポート

- 世界の投与システム市場(2025 – 2033):製品種類別、技術別、エンドユーザー別、地域別分析レポート

- ウェアラブルエレクトロニクス市場レポート:製品別(スマートバンド、スマートウォッチ、スマートウェア、スマートグラス、ヘッドマウントディスプレイ(HMD))、コンポーネント別(ネットワーキングおよびポジショニングコンポーネント、電源コンポーネント、センシングコンポーネント、オプトエレクトロニクスおよびディスプレイコンポーネント、制御コンポーネント、インターフェースコンポーネント)、用途別(ヘルスケア用途、コンシューマー用途、スポーツおよびフィットネス用途、産業および商業用途、その他)、地域別 2024-2032

- 農業機械のグローバル市場規模は2026年に1,334.8億米ドル、2031年までにCAGR 4.5%で拡大する見通し

- ペット用鎮静フェロモンの世界及び日本市場2026年:種類別(スプレー、ディフューザー、首輪)

- 慣性航法システムの世界市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 北アメリカの産業計測市場(2025 – 2030):装置別、ソフトウェア別、サービス別、用途別、最終用途別分析レポート

- ベビーカーの中国市場:一人用ベビーカー、多人数用ベビーカー

- 凍結乾燥装置の世界及び日本市場2026年:種類別(ラボ用凍結乾燥装置、パイロット用凍結乾燥装置、産業用凍結乾燥装置)

- リチウムイオン電池用アノード電極材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- I²CシリアルEEPROMの世界及び日本市場2026年:種類別(1MB以下、1MB~2MB)

- 環状生薬・中間体・ガムの世界市場規模は2034年までにCAGR 4.6%で拡大する見通し