世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

市場概要

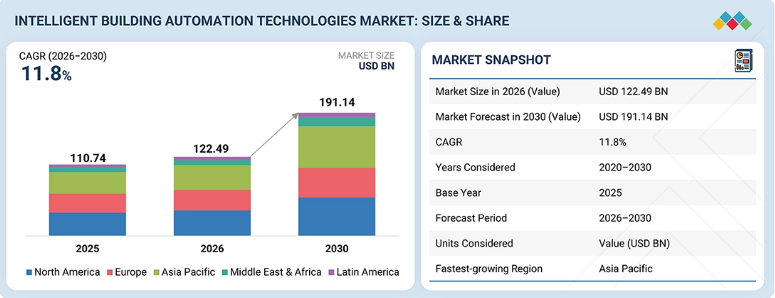

世界のインテリジェントビルオートメーション技術市場は、2026年に1,224億9,000万米ドルに達すると推定され、予測期間中に年平均成長率(CAGR)11.8%で成長し、2030年までに1,911億4,000万米ドルに達すると見込まれています。市場成長は、商業施設、住宅、公共インフラにおけるデジタル管理ビルへの投資増加によって支えられています。エネルギー使用量、居住者の快適性、安全性、規制順守を同時に管理する必要があるビル運営の複雑化が進んでおり、これが成長を牽引しています。

主なポイント

アジア太平洋地域がCAGR15.2%で最も急速に成長する地域市場となる見込みです。

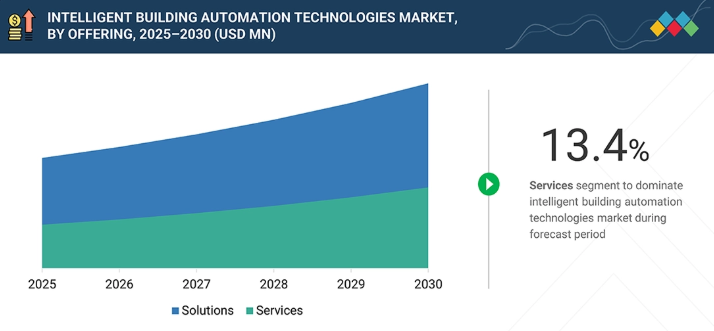

サービス分野はCAGR13.4%と最も高い成長率を記録すると予想されます。

技術別では、コンピューティング技術セグメントが2025年から2030年にかけて最も速い成長率を示すと予測されます。

用途別では、商業セグメントが2026年に市場全体の46.2%を占めると予測されます。

ハネウェル、ジョンソンコントロールズ、シーメンスAG、シュナイダーエレクトリックは、高い市場シェアと製品展開力を背景に、ビルオートメーション技術市場における主要企業として挙げられています。

ビルオートメーション技術市場におけるスタートアップおよび中小企業の中では、カレント・ライティング・ソリューション、KMCコントロールズ、ソフトデルが特に顕著な存在感を示しています。

ビルオートメーションプラットフォームは、システム全体の監視と制御を一元化するために導入が進められています。リアルタイムの運用データを収集し、協調的なシステム応答を可能にすることで、オートメーション技術は手動介入の削減と施設間の一貫性向上に貢献します。ビルポートフォリオが地域を超えて拡大し、利用パターンがより多様化する中、集中型オートメーションは基盤的な要件となりつつあります。したがって、インテリジェントビルオートメーションは、補助技術から現代的な施設運営および長期的な資産管理戦略の中核要素へと移行しつつあります。

顧客の顧客に影響を与えるトレンドとディスラプション

インテリジェントビルオートメーション市場は、ハードウェア中心の導入から、継続的な監視と最適化を可能にするソフトウェア主導のプラットフォームへと移行しています。従来のオートメーションシステムは、ローカル制御とスケジュールされた運用に重点を置いていました。現在のシステムは、リアルタイム分析、遠隔管理、および占有状況や環境条件に基づく適応制御を重視しています。この変化により、自動化の価値測定基準が設置完了から継続的なパフォーマンス成果へと移行しています。自動化技術は、建物の設計、改修、ポートフォリオ計画のより早い段階で検討されるようになりました。その結果、自動化プラットフォームは単体の制御アップグレードとして扱われるのではなく、より広範なデジタルビル戦略に組み込まれるようになっています。

主要企業・市場シェア

市場エコシステム

インテリジェントビルオートメーションのエコシステムは、ビルオートメーションソリューションプロバイダーと規制機関で構成されています。ハネウェル、シーメンス、シュナイダーエレクトリック、ジョンソンコントロールズ、ABB、キャリアなどのソリューションプロバイダーは、HVAC、照明、エネルギー、セキュリティシステムを網羅するビル管理プラットフォームを提供しています。規制機関や標準化団体は、システムの設計と導入を規定する安全性、相互運用性、性能の枠組みを定義しています。

地域

予測期間中、アジア太平洋地域は世界のインテリジェントビルオートメーション技術市場において最も急速に成長する地域となる見込み

アジア太平洋地域では、予測期間中にインテリジェントビルオートメーションの導入が継続的に拡大すると予想されます。都市の拡大とインフラ開発により、新興国と先進国双方において商業ビルプロジェクトの数と規模が増加しています。スマートシティ計画、医療施設、交通インフラへの投資活動も、自動化ビルシステムの需要に寄与しています。同時に、エネルギー消費量の増加と政策主導の効率化目標が、新築ビルの設計・運営方法に影響を与えています。これに対応し、地域全体の企業や不動産開発業者は、運用監視の改善とポートフォリオ全体での長期的な運営コスト管理の一貫性向上のため、集中型ビル管理プラットフォームの導入を進めています。

インテリジェントビルオートメーション技術市場:企業評価マトリックス

インテリジェントビルオートメーション技術市場マトリクスにおいて、ハネウェル(スター)は、幅広いオートメーション製品群、強力なシステム統合能力、商業施設・公共施設における大規模な導入実績を背景に、主導的な地位を占めております。キャリア・グローバル・コーポレーション(新興リーダー)は、統合型HVACオートメーションとデジタル制御を通じた地位拡大を図っており、エネルギー効率と性能重視のビル運営に対する需要の高まりに伴い、上位進出の可能性を示しております。

主要市場プレイヤー

Honeywell International Inc. (US)

Johnson Controls International PLC (US)

Siemens AG (Germany)

Schneider Electric SE (France)

ABB Ltd. (Switzerland)

Eaton Corporation (Ireland)

Trane Technologies plc (Ireland)

Carrier Global Corporation (US)

Rockwell Automation (US)

Emerson Electric Co. (US)

【目次】

1

はじめに

41

2

エグゼクティブサマリー

45

3

プレミアムインサイト

52

4

市場概要

スマートインフラの台頭が、サイバーセキュリティと統合の課題の中で、エネルギー効率の高い建物の成長を促進しています。

55

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

省エネルギーおよび持続可能性を重視した建築システムの普及拡大

4.2.1.2

都市化とスマートインフラストラクチャ構想

4.2.1.3

無線プロトコルおよび無線センサー技術の進歩

4.2.1.4

センシング、接続性、およびデータ活用によるビル運営の発展

4.2.2

制約

4.2.2.1

導入コストの高さ

4.2.2.2

サイバー攻撃およびデータ侵害に関する懸念

4.2.2.3

既存のビルインフラとの統合の複雑さ

4.2.3

機会

4.2.3.1

大規模改修活動によるインテリジェントビルオートメーションの拡大

4.2.3.2

運用上の労働力制約への対応におけるオートメーションへの依存度の高まり

4.2.3.3

接続型インフラ整備に向けた政府主導の取り組みの増加

4.2.3.4

統合型ビル情報モデリングソリューションへの注目の高まり

4.2.4

課題

4.2.4.1

高度に接続された建築環境におけるサイバーセキュリティリスクの増大

4.2.4.2

標準化された通信プロトコルの不足

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的な機会

4.4

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

競争力および自動化市場の動向に関する詳細な分析により、業界の変化に対応します。

64

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

インテリジェントビルオートメーション技術市場の動向

5.3

サプライチェーン分析

5.3.1

ハードウェアおよびセンサーメーカー

5.3.2

接続性およびネットワークインフラストラクチャプロバイダー様

5.3.3

自動化プラットフォームおよびソフトウェアプロバイダー様

5.3.4

システムインテグレーターおよびマネージドサービスプロバイダー様

5.3.5

エンドユーザー様

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーの平均販売価格(HVACおよび照明制御別)

5.5.2

主要プレイヤーの参考価格分析(ソリューション別)

5.6

貿易分析

5.6.1

調節または制御用機器および装置(9032)の輸出シナリオ

5.6.2

調節または制御用機器および装置(9032)の輸入シナリオ

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)の動向

5.9

投資および資金調達シナリオの分析

5.10

ケーススタディ分析

5.10.1

事例研究 1:インドにおける高級住宅プロジェクト向けレグランド社の電気ソリューション

5.10.2

事例研究 2:ABB社のスマートビルディング技術が事業継続性を確保、エネルギー使用量を削減、快適性を向上

5.10.3

事例研究 3:イートンの遠隔監視機能付き非常用照明システムが、ウォリック大学の新研究センターの安全性を確保

5.10.4

事例研究 4:アズビルのタイの高級ホテル向けエネルギー最適化ソリューション

5.10.5

事例研究 5:DESIGO CC ソリューション – 統合自動化プラットフォームと高性能インフラによる建物のスマート化

5.11

2025年米国関税の影響 – インテリジェントビル自動化技術市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格影響分析

5.11.3.1

戦略的転換と新たな動向

5.11.4

各国・地域への影響

5.11.4.1

米国

5.11.4.2

中国

5.11.4.3

欧州

5.11.4.4

アジア太平洋地域(中国を除く)

5.11.5

エンドユーザー産業への影響

5.11.5.1

商業施設および公共施設

6

技術的進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションとIoTセンサーは、自律的でエコシステム主導の運用に向けたインテリジェントビルオートメーションに革命をもたらしています。

85

6.1

主要技術

6.1.1

IoTセンサー

6.1.2

エッジコンピューティング

6.1.3

機械学習アルゴリズム

6.2

補完技術

6.2.1

5G接続性

6.2.2

デジタルツイン

6.3

技術ロードマップ

6.3.1

短期(2026~2027年)|システム近代化と改修実現

6.3.2

中期(2027~2028年)|プラットフォーム統合と相互運用性の拡大

6.3.3

長期(2029~2030年以降)|自律運転とエコシステム主導型ビルディング

6.4

特許分析

6.4.1

主要特許一覧(2022~2026年)

6.5

AI/ジェネレーティブAIがインテリジェントビルオートメーション技術市場に与える影響

6.5.1

主要ユースケースと市場ポテンシャル

6.5.2

インテリジェントビルオートメーション技術市場におけるAI導入事例

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

インテリジェントビルオートメーション技術市場における生成AI導入に対する顧客の準備状況

7

規制環境と持続可能性イニシアチブ

インテリジェントビルオートメーションによるグローバルなコンプライアンスと持続可能性への対応で、カーボンインパクトを削減します。

96

7.1

地域別規制とコンプライアンス

7.1.1

ビルオートメーション機器に関連する関税

7.1.2

規制機関、政府機関、その他の組織

7.1.2.1

北米

7.1.2.1.1

米国

7.1.2.1.2

カナダ

7.1.2.2

欧州

7.1.2.2.1

ドイツ

7.1.2.2.2

英国

7.1.2.3

アジア太平洋地域

7.1.2.3.1

中国

7.1.2.3.2

インド

7.1.2.3.3

日本

7.1.2.4

その他の地域

7.1.2.4.1

カタール

7.1.2.4.2

メキシコ

7.1.3

業界標準

7.2

持続可能性への取り組み

7.2.1

インテリジェントビルオートメーションによるカーボンインパクト削減

7.2.2

エコアプリケーションと持続可能性ユースケース

7.3

認証、表示、エコ基準

8

顧客環境と購買行動

自動化市場における購買障壁と未充足ニーズを把握するための、ステークホルダー主導の洞察を提供します。

104

8.1

意思決定プロセス

8.2

購買プロセスに関わる主要ステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

9

インテリジェントビルオートメーション技術市場、提供内容別

市場規模および成長率予測分析(2030年まで、百万米ドル単位) | 48のデータ表

110

9.1

はじめに

9.2

ソリューション

9.2.1

施設管理システム

9.2.1.1

インテリジェント制御によるビル運営の集中化

9.2.1.2

照明制御ソフトウェア

9.2.1.3

HVAC管理ソフトウェア

9.2.2

ビルエネルギー管理システム

9.2.2.1

データ駆動型インテリジェンスによるエネルギー消費の最適化

9.2.3

セキュリティ・アクセス制御システム

9.2.3.1

市場成長を加速させる多層セキュリティシステムと集中管理

9.2.3.2

ビデオ監視

9.2.3.3

アクセス制御システム

9.2.3.4

生体認証システム

9.2.4

火災検知・予防システム

9.2.4.1

スマートアルゴリズムと防火メカニズムが需要を牽引

9.2.5

資産管理

9.2.5.1

予防的な資産パフォーマンス監視による予期せぬダウンタイムの削減

9.2.6

その他のソリューション

9.3

サービス

9.3.1

プロフェッショナルサービス

9.3.1.1

コンサルティングおよび評価

9.3.1.1.1

インテリジェントビルオートメーション技術の効率的な最適化と、市場拡大に向けたカスタマイズされた戦略

9.3.1.2

導入・統合

9.3.1.2.1

資源利用の最適化と運用効率の向上を実現する効率的なビルオートメーションシステム

9.3.1.3

サポート・保守

9.3.1.3.1

システムの信頼性とエネルギー効率の最適化による市場成長の促進

9.3.2

マネージドサービス

9.3.2.1

迅速かつ最適化されたビル環境を確保するためのマネージドサービスの予測能力

10

インテリジェントビルオートメーション技術市場、技術別

市場規模および成長率予測分析(2030年まで、単位:百万米ドルおよび百万リットル) | 58のデータ表

135

10.1

はじめに

10.2

センサー技術

10.2.1

スマートセンシングインフラによる効率性の向上

10.2.2

温度センサー

10.2.3

湿度センサー

10.2.4

動作/在室センサー

10.2.5

空気質センサー

10.2.6

スマートメーターおよびエネルギーセンサー

10.2.7

その他のセンサー技術

10.3

アクチュエーター

10.3.1

相互運用性とエネルギー効率の最大化による需要の促進

10.4

接続技術

10.4.1

需要を促進する接続技術および支援デバイスの進歩

10.4.2

有線技術

10.4.2.1

ビルオートメーションおよび制御ネットワーク(BACNET)

10.4.2.2

KNX(コネックス)

10.4.2.3

ロンワークス

10.4.2.4

その他の有線技術

10.4.3

無線技術

10.4.3.1

Wi-Fi

10.4.3.2

Bluetooth Low Energy(BLE)

10.4.3.3

ZIGBEE

10.4.3.4

その他の無線技術

10.5

コンピューティング技術

10.5.1

AI/MLの統合とクラウド技術の進歩による需要加速

10.5.2

AI/ML

10.5.3

クラウドコンピューティング

10.5.4

その他のコンピューティング技術

11

インテリジェントビルオートメーション技術市場、エンドユース別

市場規模および成長率予測分析(2030年まで、単位:百万米ドル) | 24のデータ表

165

11.1

はじめに

11.2

住宅

11.2.1

スマートホームおよび持続可能な生活ソリューションへの需要増加が市場成長を促進する見込みです。

11.3

産業

11.3.1

スマートファクトリーおよび生産プロセスにおける自動化の統合が市場を促進

11.4

商業施設

11.4.1

業務効率化とコスト削減への注力が市場を牽引

11.4.2

企業・法人向けオフィスビル

11.4.3

小売店舗・ショッピングコンプレックス

11.4.4

ホスピタリティ

11.4.5

医療施設

11.4.6

その他の商業ビル

11.5

交通インフラストラクチャー

11.5.1

接続されたインフラストラクチャーによるスマートなモビリティハブの実現

11.6

公共・政府施設

11.6.1

スマートガバナンスによる市民インフラの近代化

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2566

- 半導体Oリング&シールの世界市場

- ヘリコプター耐衝撃性シートの世界市場2025:種類別(運転席、助手席)、用途別分析

- 屋内農業の世界市場(2026~2033):市場規模、シェア、動向分析

- ヘキサン酸無水物(CAS 2051-49-2)の世界市場2020年~2025年、予測(~2030年)

- 黒胡椒市場レポート:製品別(ブラジル産黒胡椒、ランパン産黒胡椒、マラバール産黒胡椒、サラワク産黒胡椒、タラマンカ産黒胡椒、テリチェリー産黒胡椒、ベトナム産黒胡椒)、供給源別(有機、無機)、形態別(挽き割り黒胡椒、荒割り黒胡椒、ホール黒胡椒)、流通経路別(オフライン、オンライン)、用途別(食品・飲料、医薬品、パーソナルケア、その他)、国別 2024-2032

- 熱可塑性接着剤市場:グローバル予測2025年-2031年

- 食物アレルギー治療の世界市場規模は2034年までにCAGR 8.1%で拡大する見通し

- ソフトウェア定義データセンターの世界市場規模調査、ソリューション別(SDC、SDS、SDN)、サービス別(マネージド、コンサルティング、アセスメント)、業種別(BFSI、小売、IT、ヘルスケア、政府機関)、地域別予測:2022-2032年

- 世界の熱電対ゲージセンサ市場

- 世界の硫酸デカン酸スルフリル市場

- 低出力レーザー式口腔内3Dカメラの世界及び日本市場2026年:種類別(携帯型、デスクトップ型)

- 五硫化リン(CAS 1314-80-3)の世界市場2020年~2025年、予測(~2030年)