世界の光衛星通信市場(2025 – 2030):レーザー種類別、データレート別、プラットフォーム別、用途別、構成部品別、地域別分析レポート

市場概要

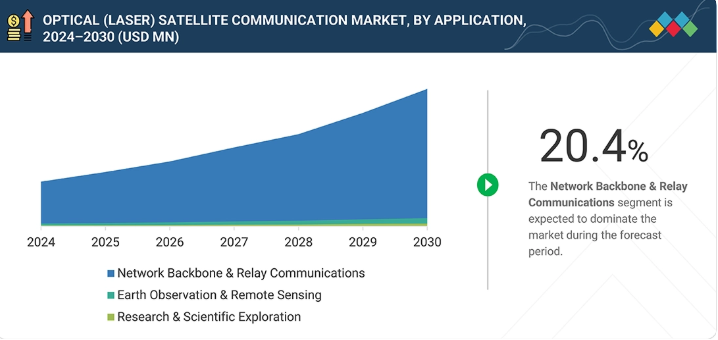

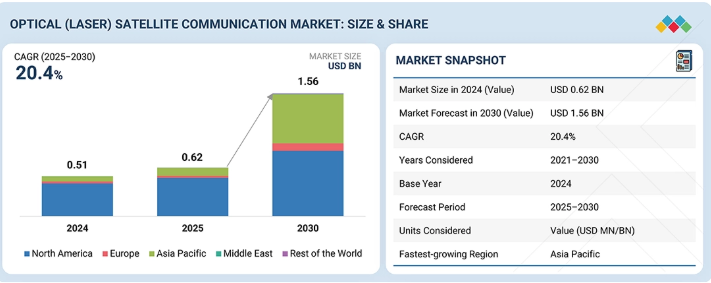

光(レーザー)衛星通信市場は、2025年の0.62億米ドルから2030年までに1.56億米ドルへ、年平均成長率(CAGR)20.4%で成長すると予測される。数量ベースでは、光(レーザー)衛星通信端末は2025年の10,791台から2030年には19,484台へ増加すると予測される。この成長は、大容量データリンクや安全な通信への需要増加、ならびに低軌道(LEO)衛星コンステレーション全体でのレーザー衛星間リンクの採用拡大によって牽引される。

主なポイント

2024年時点で北米の光衛星通信市場は収益シェアの67.9%を占めた。

プラットフォーム別では、航空機搭載端末セグメントが140.4%という最高CAGRを記録すると予測される。

用途別では、ネットワーク基幹・中継通信セグメントが予測期間中最も支配的になると見込まれる。

タレス・アレニア・スペース、スペースX、マイナリックAGは、高い市場シェアと製品展開力を背景に、光(レーザー)衛星通信市場(グローバル)における主要プレイヤーとして特定された。

光(レーザー)衛星通信産業は、宇宙ミッション、防衛用途、商用衛星ネットワークにおける安全で高容量のデータリンク需要の増加を背景に、着実に成長している。レーザー端末の指向・追跡システムの改良とAIベースのリンク管理により、これらのシステムの信頼性と操作性が向上している。これにより、運用事業者が複雑さを増すことなく性能向上を求める中、LEO、MEO、GEO衛星展開全体での採用拡大が促進されている。

顧客の顧客に影響を与えるトレンドとディスラプション

光(レーザー)衛星通信市場における顧客の顧客への影響は、宇宙ネットワーク全体での大容量・低遅延・安全なデータ接続性への需要高まりによって推進され、エンドユーザーを宇宙ベースの光メッシュアーキテクチャへと向かわせています。リアルタイムデータ中継、耐障害性通信、マルチ軌道ネットワークへの注目が高まり、サービス提供形態を変革するとともに、先進的光端末、フィーダーリンク、ネットワークサービスへの需要を牽引しています。

主要企業・市場シェア

市場エコシステム

光(レーザー)衛星通信市場のエコシステムは、BAEシステムズ、ノースロップ・グラマン、タレス・アレニア・スペース、ジェネラル・アトミックスなどの衛星OEMおよびプライムインテグレーターで構成され、マイナリック、TESATスペースコム、ブリッジコムなどの専門的光端末プロバイダーによって支えられている。これらの企業は、レーザー端末、ペイロード、宇宙環境対応電子機器を統合し、高容量の衛星間および宇宙-地上間リンクを実現している。システムインテグレーター、部品サプライヤー、エンドユーザー間の連携により、防衛・商業衛星プログラム全体で、安全かつ低遅延の光ネットワークのスケーラブルな展開が推進されている。

地域

予測期間中、アジア太平洋地域が世界的な光(レーザー)衛星通信市場で最も急速に成長する地域となる見込み

アジア太平洋地域の光(レーザー)衛星通信市場は、予測期間中に最も高いCAGRを記録すると予想される。これは、中国、インド、日本、韓国における大規模な政府主導のLEOコンステレーション展開と、国産光端末開発への投資拡大に牽引されるものである。

光(レーザー)衛星通信市場規模と成長:企業評価マトリックス

光(レーザー)衛星通信市場マトリックスにおいて、BAEシステムズ(スター)は、大規模衛星プログラム全体での防衛グレード光端末と宇宙ベース通信システムの統合を背景に、強力な市場シェアと幅広い製品展開で首位を走る。サフラン(新興リーダー)は、先進的な宇宙光学技術、精密指向システム、欧州および防衛主導の光通信イニシアチブへの積極的参画を通じて地位を強化している。BAEシステムズが規模とプログラム統合による優位性を維持する一方、商用・政府衛星ネットワークにおける安全で高容量のレーザー通信リンクの採用加速に伴い、サフランはリーダー領域への移行可能性を示している。

主要市場プレイヤー

光衛星通信市場トップ企業一覧

Thales Alenia Space (France)

Mynaric AG (Germany)

SpaceX (US)

Tesat-Spacecom GmbH (Germany)

BridgeComm Inc. (US)

BAE Systems (UK)

Honeywell International Inc. (US)

Mitsubishi Electric Corporation (Japan)

Sony Space Communications (Japan)

AAC Clyde Space (Sweden)

NEC Space Technologies (Japan)

Skyloom Global (US)

General Atomics (US)

Space Micro (US)

Northrop Grumman (US)

Safran (France)

【目次】

1

はじめに

27

2

エグゼクティブサマリー

31

3

プレミアムインサイト

40

4

市場概要

防衛需要、LEO衛星の拡大、RF混雑対策による光衛星通信の成長。

43

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

高容量光衛星間バックボーンを必要とするLEOブロードバンド衛星群の拡大

4.2.1.2

高速光ダウンリンクを必要とする地球観測(EO)データ量の増加

4.2.1.3

防衛産業における耐障害性が高く傍受リスクの低い宇宙ネットワークへの需要

4.2.1.4

防衛主導の宇宙プログラムが光衛星通信の採用と産業化を加速

4.2.2

制約

4.2.2.1

大気乱流と雲量による宇宙-地上光リンクの可用性への影響

4.2.2.2

地上局の光通信密度増加に伴う資本・運用上の複雑性増大

4.2.3

機会

4.2.3.1

航空機搭載通信ノードを可能とする宇宙-航空機間光リンクの出現

4.2.3.2

スペクトル非依存型光伝送リンクの採用を後押しするRFスペクトル混雑

4.2.4

課題

4.2.4.1

コンステレーション全体における技術準備度、生産スケールアップ、および認定スケジュール

4.2.4.2

移動体およびマルチ軌道アーキテクチャにおける指向、捕捉、追跡の精度要件

4.3

市場シナリオ分析

4.3.1

異なるシナリオにおける光衛星端末数の市場展望

4.4

未充足ニーズと空白領域

4.4.1

世界標準化された光通信プロトコルの欠如

4.4.2

手頃な価格の光地上局ネットワークの利用可能性の制限

4.4.3

精密指向機能を備えたコンパクトで低電力の端末の必要性

4.4.4

気象関連の可用性の制限

4.4.5

光ネットワークのエンドツーエンド情報セキュリティにおけるギャップ

4.4.6

マルチオービット光中継インフラの欠如

4.4.7

光通信と機上処理の統合性の制限

4.5

相互接続された市場とセクター横断的な機会

4.5.1

衛星製造およびOISL対応コンステレーション

4.5.2

衛星地上局

4.5.3

フォトニクス、半導体、および集積光学部品

4.5.4

防衛ISRプラットフォーム – 航空機搭載型および艦船搭載型

4.6

ティア1/2/3プレイヤーによる戦略的動向

5

業界動向

グローバル防衛・商用通信を牽引する光ネットワークにおける戦略的変革を解明。

56

5.1

エコシステム分析

5.1.1

主要企業

5.1.2

民間・中小企業

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.2.1

コンセプト・研究開発

5.2.2

部品・材料開発

5.2.3

光端末製造

5.2.4

システム統合・検証

5.2.5

導入後サービス

5.3

貿易分析

5.3.1

輸入シナリオ(HSコード880260)

5.3.2

輸出シナリオ(HSコード880260)

5.4

関税データ

5.5

事例研究分析

5.5.1

宇宙開発庁:防衛通信用光ISLネットワーク(第1段階)

5.5.2

スペースX スターリンクGEN2:グローバルブロードバンド向け光クロスリンクネットワーク

5.5.3

NASA TBIRD:テラビット級レーザーダウンリンク実証実験

5.5.4

ESA HYDRON:欧州衛星通信向け高スループット光ネットワーク

5.6

主要会議・イベント (2026-2027)

5.7

投資と資金調達シナリオ

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

価格分析

5.9.1

地域別平均販売価格、2021–2024

5.9.2

プラットフォーム別 参考価格分析(2024年)

5.10

マクロ経済見通し

5.10.1

はじめに

5.10.2

GDP動向と予測

5.10.3

宇宙産業の動向

6

顧客環境と購買行動

購買行動におけるステークホルダーの影響力と未充足ニーズを理解することで収益の可能性を解き放つ。

73

6.1

はじめに

6.2

意思決定プロセス

6.3

購買ステークホルダーと購買評価基準

6.3.1

購買プロセスにおける主要ステークホルダー

6.3.2

購買評価基準

6.4

導入障壁と内部課題

6.5

様々なエンドユーザー産業における未充足ニーズ

6.6

市場の収益性

6.6.1

収益の可能性

6.6.2

コストの動向

6.6.3

アプリケーション別マージン機会

7

技術的進歩、AI駆動型インパクト、特許、イノベーション、および将来の応用

AI駆動型イノベーションは光通信に革命をもたらし、安全で高速なマルチオービットデータネットワークを実現します。

81

7.1

主要技術

7.1.1

指向・捕捉・追跡(PAT)システム

7.1.2

自由空間光(FSO)通信端末

7.1.3

高速変調・符号化(コヒーレント変調器)

7.1.4

WDM/DWDM光多重化

7.2

補完技術

7.2.1

ハイブリッドRF-光ネットワークアーキテクチャ

7.2.2

AI駆動ネットワークオーケストレーションと気象認識ルーティング

7.2.3

空間光スイッチング&ルーティング(光メッシュネットワーキング)

7.2.4

量子通信とQKD統合

7.3

技術ロードマップ

7.4

特許分析

7.5

将来の応用

7.6

AI/GENAIの影響

7.6.1

主要ユースケースと市場潜在性

7.6.2

AI実装の事例研究

7.6.3

相互接続されたエコシステムと市場プレイヤーへの影響

7.6.4

クライアントのAI/GENAI導入準備度

7.7

成功事例と実世界での応用例

7.7.1

TESAT-SPACECOM:多軌道レーザーデータ中継統合システム

7.7.2

MYNARIC AG:低軌道衛星コンステレーション向け産業規模の光クロスリリンク

7.7.3

スペースX:宇宙ベースネットワークバックボーンを実現する衛星間光リンク

8

持続可能性と規制環境

複雑なグローバル規制をナビゲートし、持続可能なイノベーションを推進し、効果的にカーボンフットプリントを削減します。

97

8.1

地域規制とコンプライアンス

8.1.1

規制機関、政府機関、その他の組織

8.1.2

業界標準

8.2

持続可能性イニシアチブ

8.2.1

炭素影響の削減

8.2.2

エコアプリケーション

8.3

認証、表示、および環境基準

9

プラットフォーム別光衛星通信市場(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル) | 2つのデータ表

107

9.1

はじめに

9.2

データリンクタイプ別光衛星通信の分類

9.2.1

宇宙間通信(スペース・トゥ・スペース)

9.2.2

宇宙-地上間通信(スペース・トゥ・グラウンド)

9.2.3

宇宙-航空機間通信(スペース・トゥ・エア)

9.3

衛星通信端末

9.3.1

モジュラー型光端末の必要性を促進する急速な衛星コンステレーションの拡大

9.3.2

ユースケース:SDAによる高容量LEO輸送用コンドル端末(ドイツ)のトランシェ1展開

9.3.3

小型衛星

9.3.4

中型衛星

9.3.5

大型衛星

9.4

地上局端末

9.4.1

セグメント成長を牽引する高レート光ダウンリンクミッションの台頭

9.4.2

ユースケース:実証ミッション向けマルチGBPSダウンリンクを実現するSAのHYDRON光地上局

9.4.3

固定式

9.4.4

ポータブル式

9.5

航空機搭載端末

9.5.1

光端末の採用を促進する、安全で高スループットな航空機搭載接続の必要性

9.5.2

ユースケース:DARPA ブラックダイヤモンドによるISRプラットフォーム向け航空機搭載光リンクの実証

9.5.3

軍用航空機

9.5.4

無人航空機(UAV)

10

光衛星通信市場、用途別(市場規模と2030年までの予測-金額、百万米ドル)

市場規模と成長率予測分析(2030年まで、百万米ドル) | 2つのデータ表

113

10.1

はじめに

10.2

ネットワーク基幹・中継通信

10.2.1

衛星間データトラフィックの増加が、基幹・中継通信における光バックホールへの移行を促進

10.2.2

ユースケース:アマゾン・クイパー(米国)レーザーリンクアーキテクチャによる高容量宇宙ベースバックホールの実現

10.3

地球観測(EO)とリモートセンシング

10.3.1

高解像度EOミッションが高速データオフロードとリアルタイム配信のための光リンク採用を加速

10.3.2

ユースケース:ESAのEDRS光中継システムによるSentinelミッション向け準リアルタイム地球観測データ転送の実現

10.4

科学研究・探査

10.4.1

深宇宙・科学ミッションにおける長距離・大容量通信のRF制約克服のための光リンク採用

10.4.2

ユースケース:JAXA(日本)による月面-軌道間通信のための光端末実証(LUPEX下)

11

光衛星通信市場:コンポーネント別(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|データ表2点

117

11.1

はじめに

11.2

光フロントエンド

11.2.1

コンステレーションがより高いリンク品質と厳密な指向性許容誤差を要求するにつれ、精密光フロントエンドが普及する見込み

11.3

送信モジュール

11.3.1

衛星がマルチギガビット光アップリンクへ移行するにつれて、高効率レーザー送信機が急速に普及

11.4

受信モジュール

11.4.1

ネットワークの高感度化・低信号損失化推進に伴い、先進フォトニック受信機の需要が加速

11.5

ポインティング、アクイジション、トラッキング(PAT)モジュール

11.5.1

マルチオービットコンステレーションが超安定ビームアライメントを必要とするため、高度な PAT システムの需要が急増

11.6

ベースバンドモデムおよび処理用電子機器

11.6.1

高次変調および適応符号化が主流となるにつれて、高度なモデム電子機器の需要が拡大する 光衛星通信

11.7

その他

12

レーザータイプ別光衛星通信市場(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|データ表2点

122

12.1

はじめに

12.2

動作波長による光衛星通信の分類

12.2.1

Cバンド/1550 nm帯域

12.2.2

近赤外1064 nm帯域

12.2.3

補助ビーコン波長帯域(850~1000 nm)

12.2.4

深宇宙最適化ハイブリッド波長帯域(1550/1064 nm)

12.3

半導体ダイオードレーザー

12.3.1

コンパクトで低交換の端末に対する需要が成長を牽引する

12.3.2

ユースケース:低交換の半導体ダイオードレーザーによって可能となる、大量の低軌道衛星群の展開

12.3.2.1

リン化インジウム(INP)レーザー

12.3.2.2

ガリウムヒ素(GaAs)レーザー

12.3.2.3

アンチモン化物レーザー

12.4

ファイバーレーザー

12.4.1

高出力と優れたビーム品質への需要拡大がセグメント成長を牽引

12.4.2

ユースケース:高ビーム品質ファイバーレーザーによる長距離光バックホールの改善

12.4.2.1

YAGレーザー

12.4.2.2

YVO4およびDPSSLのバリエーション

12.5

固体レーザー

12.5.1

深宇宙および高エネルギーミッションが、長期安定性と高信頼性を提供する固体レーザーの需要を牽引

12.5.2

ユースケース:高安定性固体レーザーによる深宇宙テレメトリー課題の解決

12.5.2.1

エルビウム添加ファイバーレーザー

12.5.2.2

イットリウム添加ファイバーレーザー

12.6

その他のレーザー

13

データレートクラス別光衛星通信市場

市場規模と成長率予測分析

129

13.1

はじめに

13.2

低速/戦術用(≤ 2.5 GBPS)

13.2.1

ユースケース:ESA OPS-SAT 実験における低速光端末を用いた戦術偵察データ抽出の強化

13.3

高(2.5~10 GBPS)

13.3.1

ユースケース:エアバス(欧州)宇宙データハイウェイによる1.8 GBPSレーザーリンクを用いたマルチギガビットEOペイロードデータ中継

13.4

超高/次世代(10 GBPS 以上)

13.4.1

ユースケース:MIT リンカーン研究所(米国) 航空機と地上端末間で実証されたテラビットクラスの自由空間光リンク

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 8755

- モーションセンサー市場レポート:技術タイプ別(赤外線、超音波、マイクロ波、デュアルテクノロジー、トモグラフィ、その他)、組み込みセンサータイプ別(MEMS加速度計、MEMSジャイロスコープ、MEMS磁力計、センサーコンボ)、最終用途産業別(家電、自動車、産業、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032

- ベトナムの再生プラスチック市場レポート:材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、その他)、用途別(非食品接触包装、食品接触包装、建設、家庭用品、その他)、地域別 2024-2032

- 世界の電子用テトラエチルオルトシリケート(TEOS)市場

- 3-エチル-2-(メチルメルカプト)-ピラジン(CAS 72987-62-3)の世界市場2020年~2025年、予測(~2030年)

- 衣料用リベットの世界及び日本市場2026年:種類別(ファンリベット、ブラインドリベット、ツリーリベット)

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- バッテリー収納ボックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- メチル炭酸マグネシウム(CAS 4861-79-4)の世界市場2020年~2025年、予測(~2030年)

- 炭素繊維の世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の乳がん診断薬市場(2024 – 2031):診断技術別、エンドユーザー別、地域別分析レポート

- 全自動型バランス調整機の世界及び日本市場2026年:種類別(産業型バランス機、横型バランス機)

- ランダムオービタルポリッシャー市場:グローバル予測2025年-2031年