小型衛星の世界市場規模は2030年までにCAGR 28.0%で拡大する見通し

市場概要

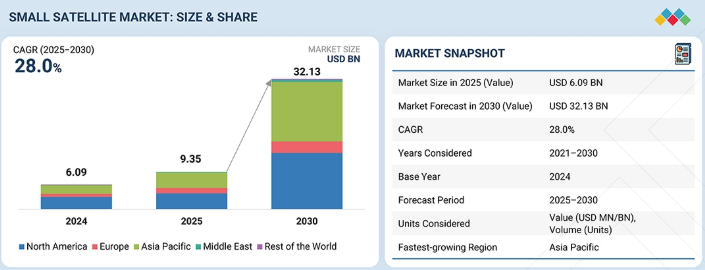

小型衛星市場は、2025年の93億5,000万米ドルから2030年までに321億3,000万米ドルへ成長し、年平均成長率(CAGR)は28.0%と予測されています。数量ベースでは、2025年の2,793基から2030年までに5,092基に達すると見込まれています。通信、地球観測、宇宙ベースのデータサービス向けに低コスト衛星を採用する組織が増えるにつれ、市場は着実に成長しています。

主なポイント

2025年時点で北米が42.2%の市場シェアを占めました。

予測期間中、商業セグメントが31.0%という最高CAGRを記録すると予想されます。

衛星バスが予測期間中最大のセグメントとなる見込みです。

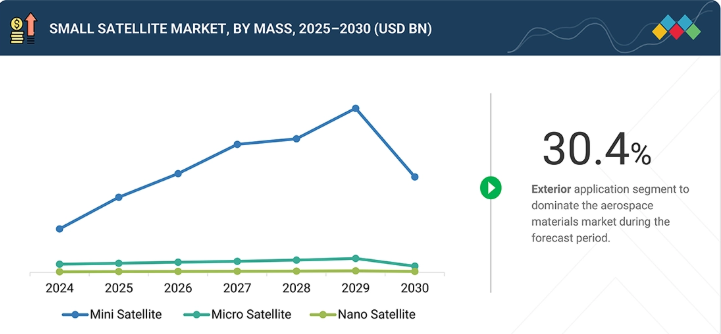

予測期間中はミニ衛星が市場を支配すると見込まれる。

Lバンドセグメントは2025年から2030年にかけて最速の成長率を示すと予測される。

通信セグメントは予測期間中に市場を牽引すると見込まれる。

電気セグメントは予測期間中に最も急速に成長する。

SpaceX、エアバス、MDA、中国航天科技集団、タレスは、高い市場シェアと製品展開力を背景に、小型衛星市場の主要プレイヤーとして特定された。

小型衛星産業は、手頃な価格の宇宙ミッションへの需要増加、打ち上げ頻度の向上、通信・地球観測・防衛分野での利用拡大を原動力に成長を遂げている。

顧客の顧客に影響を与えるトレンドとディスラプション

小型衛星市場における消費者ビジネスへの影響は、接続性の向上と衛星データ・通信への容易なアクセスに対する顧客期待の変化に起因する。

主要企業・市場シェア

市場エコシステム

小型衛星エコシステムの主要ステークホルダーには、有力企業、民間・中小企業、エンドユーザーが含まれる。部品メーカー、サブシステム統合業者、宇宙機関、商業オペレーターからなる協業ネットワークが小型衛星技術の革新を推進している。

地域

北米小型衛星市場は、2025年から2030年にかけて年平均成長率(CAGR)28.6%で推移し、2030年までに138億9000万米ドルに達すると予測される。数量ベースでは、2025年の2,759基から2030年までに3,931基へ成長が見込まれる。成長は、迅速かつ費用対効果の高い宇宙アクセスへの需要増加によって牽引されている。政府の防衛機関や商業ユーザーは、監視、通信、地球観測ミッションに小型衛星を依存している。

欧州小型衛星市場は、2025年の13億3000万米ドルから2030年までに28億1000万米ドルへ、CAGR16.1%で成長すると予測される。数量ベースでは、市場は2025年から2030年にかけて253基から347基へ成長すると予測される。市場成長は、通信、地球観測(EO)、航法、セキュリティ用途における小型衛星の需要増加によって牽引されている。

アジア太平洋地域の小型衛星市場は、2025年の37億9,000万米ドルから2030年までに146億1,000万米ドルへ、年平均成長率(CAGR)31.0%で成長すると予測されています。数量ベースでは、市場は2025年の242ユニットから2030年までに765ユニットへ成長すると見込まれています。同地域では、通信、リモートセンシング、国土防衛サービス向けに低コスト衛星ソリューションの需要が高まっている。

小型衛星市場規模・シェア・動向・分析 2030:企業評価マトリックス

小型衛星市場における企業評価マトリックスは、製品のフットプリントと市場シェアに基づいて各企業を評価するものです。各社の競争上の位置付けを明らかにし、市場での強さと成長戦略に基づいてランク付けしています。SpaceX(米国)は、強力な製品ポートフォリオ、製造技術、幅広い顧客基盤により小型衛星市場をリードしており、ロッキード・マーティン社(米国)は、この市場における新興のリーダーとして認知されています。

主要市場プレーヤー

小型衛星市場トップ企業リスト

SpaceX (US)

MDA Space (Canada)

Airbus Defense and Space (France)

Thales Alenia Space (France)

China Aerospace Science and Technology Corporation (China)

Lockheed Martin Corporation (US)

Northrop Grumman (US)

L3Harris Technologies, Inc. (US)

Surrey Satellite Technology Ltd (UK)

Planet Labs PBC (US)

Maxar Technologies (US)

GomSpace (Denmark)

Mitsubishi Electric Corporation (Japan)

BAE Systems (UK)

RTX (US)

OHB SE (Germany)

The Aerospace Corporation (US)

Millennium Space Systems, Inc. (US)

Kuiper Systems LLC (US)

【目次】

1

はじめに

28

2

エグゼクティブサマリー

33

3

プレミアムインサイト

42

4

市場概要

LEOコンステレーションとコスト削減が、混雑とデブリ問題という課題の中で小型衛星市場の成長を牽引。

44

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ブロードバンドおよび地球観測のための低軌道(LEO)コンステレーションの拡大

4.2.1.2

政府による情報・監視・偵察(ISR)、測位・航法・時刻(PNT)、戦術通信への採用拡大

4.2.1.3

製造および打ち上げコストの低下による更新サイクルの短縮

4.2.1.4

高頻度リビジットデータを必要とする下流アプリケーションの成長

4.2.2

制約

4.2.2.1

軌道上寿命の制限と高い交換頻度

4.2.2.2

スペクトルおよび軌道スロットの混雑

4.2.3

機会

4.2.3.1

ホスト型ペイロードおよびモジュラーミッションの成長

4.2.3.2

小型衛星向け軌道上サービスの出現

4.2.3.3

宇宙機関への投資増加

4.2.4

課題

4.2.4.1

宇宙デブリ、衝突回避、コンプライアンス負担

4.2.4.2

サプライチェーンの混乱

4.3

小型衛星市場における未充足ニーズと空白領域

4.4

相互接続された市場とクロスセクターの機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

小型衛星は、接続性と地球観測における革新的なソリューションを提供し、業界の変革を推進しています。

50

5.1

はじめに

5.2

マクロ経済指標

5.2.1

GDP動向と予測

5.2.2

はじめに

5.2.3

GDP動向と予測

5.2.4

世界宇宙産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

主要企業

5.4.2

民間・中小企業

5.4.3

エンドユーザー

5.5

貿易データ

5.5.1

輸入状況(HSコード880260)

5.5.2

輸出状況

(HSコード880260)

5.6

主要カンファレンス・イベント(2026-2027年)

5.7

顧客ビジネスに影響を与えるトレンドとディスラプション

5.8

投資・資金調達シナリオ

5.9

価格分析

5.9.1

指標価格分析

5.9.2

平均販売価格分析

5.10

ユースケース分析

5.10.1

ユースケース1:小型衛星を用いた高頻度地球観測

5.10.2

ユースケース 2: 小型衛星コンステレーションによるグローバルブロードバンドおよび遠隔地接続性

5.10.3

ユースケース: 小型衛星を用いた気象、海洋、航空モニタリング

6

顧客環境と購買行動

ステークホルダーの影響力と基準が、小型衛星の購入決定をどのように形作るかを明らかにする。

63

6.1

意思決定プロセス

6.2

購買ステークホルダーと購入評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

導入障壁と内部課題

7

技術的進歩、AI駆動型インパクト、特許、イノベーション、および将来の応用

AIと小型化が衛星技術を再定義し、新たな市場と変革的な応用を開拓する。

67

7.1

主要な新興技術

7.1.1

軌道制御および機動のための電気推進システム

7.1.2

小型化

7.2

補完技術

7.2.1

地上セグメントの仮想化とクラウドベース運用

7.2.2

ハイパースペクトルおよびマルチスペクトル撮像

7.3

技術ロードマップ

7.4

新興技術トレンド

7.5

特許分析

7.6

将来の応用

7.7

AI/GENAIが小型衛星市場に与える影響

7.7.1主要ユースケースと市場潜在性7.7.2小型衛星市場におけるベストプラクティス7.7.3小型衛星市場におけるAI導入事例研究7.7.4相互接続された隣接エコシステムと市場プレイヤーへの影響7.7.5小型衛星市場におけるGENAI導入に対する顧客の準備状況7.8成功事例と実世界での応用例7.8.1スペースX:小型衛星をグローバル接続インフラへ拡大7.8.2プラネット・ラボズ:高頻度再訪小型衛星コンステレーションによる地球の継続的監視の実現7.8.3アイシーアイ:小型合成開口レーダー(SAR)衛星を用いた全天候型ミッションクリティカル情報提供8

持続可能性と規制環境

地域ごとのコンプライアンスや業界のエコ基準に関する洞察により、グローバルな持続可能性規制をナビゲートします。

77

8.1

地域ごとの規制とコンプライアンス

8.1.1

関税データ

8.1.2

規制機関、政府機関、その他の組織

8.2

規制の枠組み

8.2.1

北米

8.2.2

欧州

8.2.3

アジア太平洋

8.2.4

中東

8.2.5

ラテンアメリカおよびアフリカ

8.2.6

業界標準

8.3

持続可能性イニシアチブ

8.4

持続可能性への影響と規制政策イニシアチブ

8.5

認証、表示、およびエコ基準

9

小型衛星市場(質量別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 2つのデータ表

84

9.1

はじめに

9.2

質量カテゴリーに基づく小型衛星の軌道レベル展開

9.2.1

低軌道(LEO)(160~2,000 km):ユースケース(上位3件)

9.2.2

中軌道(MEO)(2,000~35,786 km):ユースケース(上位3件)

9.2.3

静止軌道(GEO)(35,786 km):ユースケース(トップ 3)

9.3

ミニ衛星(101~1,200 kg)

9.3.1

大量データアプリケーションでの広範な利用が市場を牽引

9.4

マイクロ衛星(11-100 kg)

9.4.1

軍事アプリケーションにおける戦術通信の必要性が市場を牽引

9.5

ナノ衛星(1-10 kg)

9.5.1

電子機器の小型化進展が市場を牽引

10

小型衛星市場(システム別)

2030年までの市場規模・成長率予測分析(百万米ドル) | データ表6点

90

10.1

はじめに

10.2

低複雑性対高能力プラットフォームの衛星バス構成

10.2.1

低複雑性バス構成(非推進、基本姿勢制御装置、固定アンテナ):主要ユースケース

10.2.2

高能力バス構成(推進装置装備、高出力、精密姿勢決定制御システム):主要用途

10.3

衛星バス

10.3.1

姿勢・軌道制御システム

10.3.1.1

衛星測位における精密性の必要性が市場を牽引する要因となる。

10.3.2

指令・データ処理システム

10.3.2.1

小型衛星ミッションの複雑化が進み、市場を牽引する要因となる。

10.3.3

電力システム

10.3.3.1

衛星性能向上への焦点が市場を牽引

10.3.4

推進システム

10.3.4.1

推進剤、プロパン、亜酸化窒素化学ロケット推進システムの特性向上による市場牽引

10.3.5

テレメトリー、追跡、および指令システム

10.3.5.1

衛星と地上局間の効果的な通信の必要性が市場を牽引

10.3.6

構造

10.3.6.1

構造サブシステムの機能拡張が市場を牽引

10.3.7

熱システム

10.3.7.1

材料科学と熱管理ソリューションの進歩が市場を牽引

10.4

ペイロード

10.4.1

従来型ペイロード

10.4.1.1

市場を牽引するEOおよびリモートセンシングの需要

10.4.2

ソフトウェア定義ペイロード

10.4.2.1

市場を牽引する宇宙ミッション変更の柔軟性

10.5

ソーラーパネル

10.5.1

市場を牽引する太陽光発電セル材料による効率の向上

10.6

衛星アンテナ

10.6.1

ワイヤーアンテナ

10.6.1.1

モノポールアンテナ

10.6.1.1.1

無線パーソナルエリアネットワークにおける使いやすさが市場を牽引

10.6.1.2

ダイポールアンテナ

10.6.1.2.1

無線周波数アンテナにおける重要性が市場を牽引

10.6.2

ホーンアンテナ

10.6.2.1

複数周波数での動作能力が市場を牽引

10.6.3

アレイアンテナ

10.6.3.1

固体技術の発展によるコスト効率が市場を牽引

10.6.4

反射器アンテナ

10.6.4.1

放物面反射器

10.6.4.1.1

幅広い用途が市場を牽引

10.6.4.2

二重反射器

10.6.4.2.1

他のアンテナよりも高い利得と機械的強度が市場を牽引

10.7

その他のシステム

11

小型衛星市場(用途別)

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

100

11.1

はじめに

11.2

衛星アプリケーションで使用されるペイロード技術

11.2.1

センシングおよびイメージングペイロード(光学、IR、マルチスペクトル、ハイパースペクトル、SAR、LIDAR)(主要ユースケース)

11.2.2

通信ペイロード(RF/光トランスポンダー、IoT/M2M、データ中継、AIS/ADS-B)(主なユースケース)

11.2.3

科学およびミッション支援ペイロード(大気センサー、GNSS-R、粒子検出器、技術実証ペイロード)(主なユースケース)

11.3

通信

11.3.1

低遅延のグローバル接続性に対する需要が市場を牽引する。

11.4

ナビゲーション

11.4.1

政府主導のプログラムにおける小型衛星の需要が市場を牽引する。

11.5

地球観測

11.5.1

データ駆動型意思決定への移行が市場を牽引

11.6

その他

12

顧客別小型衛星市場

2030年までの市場規模と成長率予測分析(単位:百万米ドル) | データ表2枚

105

12.1

はじめに

12.2

地域別政府・民間衛星打ち上げ計画

12.2.1

政府計画:ユースケース(上位3件)

12.2.2

民間計画:ユースケース(上位3件)

12.3

商業

12.3.1

衛星オペレーター/所有者

12.3.1.1

小型衛星コンステレーションの迅速な展開による市場牽引

12.3.2

メディア・エンターテインメント企業

12.3.2.1

ストリーミングプラットフォームからの高速ブロードバンド接続に対する高い需要が市場を牽引

12.3.3

エネルギーサービスプロバイダー

12.3.3.1

衛星技術の統合によるエネルギー関連業務・サービスの強化が市場を牽引

12.3.4

科学研究・開発機関

12.3.4.1

宇宙研究における未開拓の可能性が市場を牽引

12.3.5

その他

12.4

政府・民間

12.4.1

国家宇宙機関

12.4.1.1

費用対効果の高い宇宙探査ソリューションの必要性が市場を牽引

12.4.2

捜索救助機関

12.4.2.1

緊急事態における迅速かつ正確なデータの必要性が市場を牽引

12.4.3

学術・研究機関

12.4.3.1

小型衛星開発への積極的参加による市場の牽引

12.4.4

国家測量・地形機関

12.4.4.1

ナビゲーションおよび追跡能力の向上に重点を置くことで市場を牽引

12.5

防衛

12.5.1

耐障害性とミッションクリティカルな宇宙アーキテクチャが市場を牽引

13

周波数別小型衛星市場

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

112

13.1

はじめに

13.2

異なる周波数帯域における衛星スループットカテゴリー

13.2.1

低スループット衛星(1kbps~50Mbps):主要ユースケース

13.2.2

高スループット衛星(50 Mbps~100+ Gbps):主要ユースケース

13.3

Lバンド(1~2 GHz)

13.3.1

大気干渉の影響を受けにくい特性が市場を牽引する要因となる

13.4

Sバンド(2~4 GHz)

13.4.1

災害管理通信システムの強化に対する需要の高まりが市場を牽引

13.5

C バンド (4~8 GHz)

13.5.1

発展途上地域における安定した通信サービスへの需要の高まりが市場を牽引

13.6

Xバンド(8~12 GHz)

13.6.1

偵察・監視および安全な通信リンクのための高解像度イメージングを提供

13.7

KU-Kバンド(12~26.5 GHz)

13.7.1

アンテナ技術の進歩が市場を牽引する見込み。

13.8

KAバンド(26.5~40 GHz)

13.8.1

5G拡大に伴うバックホールソリューションの必要性が市場を牽引

13.9

Q/V/Eバンド(Qバンド:33~50 GHz、Vバンド:50~75 GHz、Eバンド:60~90 GHz)

13.9.1

超高速データサービスへの需要の高まりが市場を牽引

13.10

HF/VHF/UHF帯域(HF:3~30 MHz、VHF:30~300 MHz、UHF:300 MHz~3 GHz)

13.10.1

広域カバレッジの必要性が市場を牽引する

13.11

レーザー/光バンド(200~400 THz)

13.11.1

商業・軍事分野における安全で高容量な通信リンクの必要性が市場を牽引する

14

小型衛星市場、推進技術別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表2

119

14.1

はじめに

14.2

高推力推進システム(100 N~2,000 N):主要用途

14.2.1

低推力推進システム(マイクロニュートン~100 N未満):主な用途例

14.3

化学推進

14.3.1

コンパクトな形状で高推力を実現

14.3.1.1

固体推進

14.3.1.2

液体

14.3.1.3

ハイブリッド

14.4

電気

14.4.1

高い燃料効率により、推進剤の質量を削減し、ミッション寿命を延長し、ペイロード容量を増加させることが可能

14.4.1.1

静電式

14.4.1.2

電気熱式

14.4.1.3

電磁式

14.4.2

その他の技術

14.4.2.1

ソーラーセイル

14.4.2.2

低温/温ガス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 4259

- ソフトウェア定義データセンターのグローバル市場規模調査、ソリューション別(SDC、SDS、SDN)、サービス別(マネージド、コンサルティング、アセスメント)、業種別(BFSI、小売、IT、ヘルスケア、政府機関)、地域別予測:2022-2032年

- 世界のタゾバクタムナトリウム滅菌市場

- 世界のレチニルアセテート市場

- 世界の乳がん診断薬市場(2024 – 2031):診断技術別、エンドユーザー別、地域別分析レポート

- 世界のリボフラビンリン酸ナトリウム塩市場

- 産業用センサーのグローバル市場(~2033):センサー別、種類別(接触型センサー、非接触型センサー)、技術別(有線センサー、無線センサー)、用途別(製造、自動車)、地域別

- ロボット式フレキシブル式ワッシャーの世界及び日本市場2026年:種類別(独立型洗濯機、モジュール式洗濯機)

- 医療用スマートリングの世界市場規模は2033年までにCAGR 20.6%で拡大する見通し

- 世界の顔料分散液市場(2026~2033):市場規模、シェア、動向分析

- 充電式ボタン電池の世界及び日本市場2026年:種類別(3.6V、3.7V)

- 没入型コンテンツ制作のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(バーチャルリアリティコンテンツ、拡張現実コンテンツ、複合現実コンテンツ)、エンドユース別(ゲーム、エンターテインメント&メディア、教育&トレーニング、ヘルスケア、小売&Eコマース、自動車、その他)、地域別予測:2022年~2032年

- 世界の超音波診断装置市場(2025-2033):製品種類別、携帯性別、用途別 、エンドユーザー別、地域別分析レポート