アメリカの注射薬デリバリー市場(2025 – 2031):種類別、治療領域別、使用パターン別、投与経路別、エンドユーザー別

市場概要

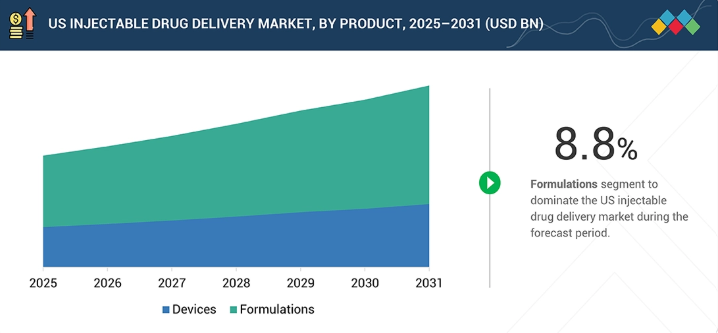

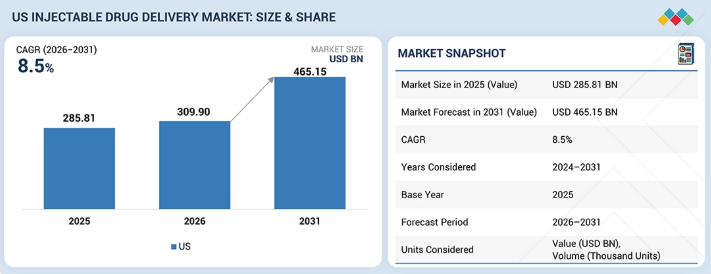

米国の注射薬デリバリー市場は、2025年に2,858億1,000万米ドルと評価され、2026年には3,099億米ドルに達した。2026年から2031年にかけては8.5%の堅調なCAGRで成長し、期間末には4,651億5,000万米ドルに達すると予測されている。獣医用受託製造・研究市場の成長は、生物学的製剤および長時間作用型注射剤の採用拡大、患者中心かつ自己投与可能なデリバリーシステムへの需要増加、高度な製剤技術・デバイス設計・スケーラブルな製造能力へのニーズに牽引されている。専門治療・慢性疾患治療の拡大に加え、在宅ケアへの移行や接続型デリバリー技術の導入が市場成長をさらに加速させている。

主なポイント

製品別では、製剤セグメントが8.8%の最高CAGRを記録すると予測される。

製剤包装別では、アンプルセグメントが2025年に46.3%のシェアで市場を支配すると見込まれる。

治療用途別では、肥満セグメントが2026年から2031年にかけて最速の成長率を示すと予測される。

使用パターン別では、治療ケアセグメントが66.1%と最大のシェアを占めた。

投与部位別では、経皮投与が9.0%の最高CAGRを記録すると予測される。

エンドユーザー別では、病院・クリニックセグメントが2025年に56.4%のシェアで市場を支配した。

BD、West Pharmaceutical Services, Inc.、Cardinal Healthは、広範なグローバル展開と包括的な製品ポートフォリオにより、米国注射薬送達市場の主要プレイヤーとして特定された。

Pfizer Inc.、Johnson & Johnson、Merck & Co., Inc.は、大規模な製造能力と国際的なプレゼンスを背景に、米国注射薬送達市場における有力企業として特定された。

米国における注射薬投与市場は、生物学的製剤および特殊治療薬のパイプライン拡大、自己注射システムの普及拡大、患者中心かつ在宅治療オプションへの需要増加に牽引され、着実な成長を遂げている。AIを活用した製剤設計、充填・仕上げ工程の自動化、スマートかつ接続可能な注射デバイス、統合型薬物・デバイス開発モデルといった新たな進歩が、競争環境を再構築し、市場全体のイノベーションを加速させている。製薬企業、デバイスメーカー、CDMO間の戦略的提携は、スケーラビリティのさらなる向上、デリバリー効率の改善、次世代注射剤ソリューションの開発支援を促進している。

顧客の顧客に影響を与えるトレンドとディスラプション

米国注射剤デリバリー市場における消費者ビジネスへの影響は、バイオ医薬品需要の増加、慢性疾患負担の拡大、薬物・デバイス複合体における急速な技術革新に起因する。製薬・バイオテクノロジー企業および医療提供者は、高度な注射システムの主要な採用者であり、デバイス設計、製剤最適化、製造スケーラビリティにおいて専門パートナーに依存している。患者に優しい投与形態、デジタルモニタリング機能、迅速化された商業化タイムラインへの需要の高まりが、業界全体の開発戦略を再構築している。これらの要因は、統合された医薬品・医療機器の専門知識とアウトソーシング協業への需要を強め、注射剤投与分野における市場成長、競争力、差別化に影響を与えている。

主要企業・市場シェア

市場エコシステム

米国注射剤デリバリー市場のエコシステムは、注射療法の革新、デバイス開発、製剤エンジニアリング、商業的提供を共同で推進する幅広いステークホルダーで構成される。中核的な貢献者には、製剤支援、充填・仕上げ能力、包装ソリューション、薬物・デバイス統合サービスを提供する製薬会社、生物製剤メーカー、デバイス開発者、CDMOが含まれる。これらのプレイヤーは、治療成果の向上と患者アクセスの改善のために先進的なデリバリーシステムに依存する医療提供者、バイオテクノロジー革新者、研究機関と緊密に連携している。AI駆動設計プラットフォーム、デジタルヘルスモニタリング企業、自動化ソリューションプロバイダーなどの技術パートナーは、ユーザビリティ、データ接続性、運用効率の向上を通じて市場への影響力を増大させている。このエコシステム全体が、開発を加速し、デリバリー性能を向上させ、米国医療環境全体における次世代注射剤製品の広範な採用を支援している。

米国注射薬デリバリー市場マトリックスにおいて、ファイザー社(スター)は、無菌注射剤、バイオ医薬品、大規模製造能力からなる幅広いポートフォリオを原動力に、圧倒的な市場存在感で主導的立場にある。同社の地位は、先進的な充填・包装インフラ、広範な流通ネットワーク、薬物と医療機器の統合における深い経験によって強化され、治療領域を横断した安定供給と強力な採用を実現している。ノバルティスAG(新興リーダー)は、拡大する注射用バイオロジクスパイプライン、革新的な送達技術への投資、製剤開発と患者中心のデバイス設計を強化する戦略的提携を通じて、急速に存在感を高めている。他の製薬企業が生産能力の拡大と注射剤プラットフォームの近代化を続ける中、ファイザーの規模とノバルティスの加速するイノベーションの勢いは、進化する米国の注射剤送達環境において両社を際立たせている。

主要市場プレイヤー

BD (US)

West Pharmaceutical Services, Inc. (US)

Cardinal Health (US)

Baxter (US)

B. Braun SE (Germany)

Pfizer Inc. (US)

Johnson & Johnson (US)

Merck & Co., Inc. (US)

Eli Lilly and Company (US)

AbbVie Inc. (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向を概説する。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

市場進化をマッピングし、セグメント横断的なトレンド触媒、リスク要因、成長機会に焦点を当てる。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

米国医療業界の動向

5.2.4

米国薬剤送達業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤーの平均販売価格動向(最終用途産業別、2022-2025年)

5.6.2

主要プレイヤーの平均販売価格動向(製品別、2022-2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード901890)

5.7.2

輸出シナリオ(HSコード901890)

5.8

主要カンファレンス・イベント(2026–2027年)

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

成功事例と実世界での応用例

5.12

2025年米国関税の影響 – 米国注射薬物送達市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国別影響

5.12.4.1

米国

5.12.5

最終用途産業への影響

5.12.5.1

病院・診療所

5.12.5.2

在宅医療環境

5.12.5.3

長期療養施設環境

5.12.5.4

介護施設

5.12.5.5

その他のエンドユーザー

注:その他のエンドユーザーには、美容クリニック、診断検査室、臨床研究、学術・研究機関、医療提供者などが含まれます。

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

自動注射器およびスマート注射デバイス

6.1.2

無針注射システムおよびマイクロニードルパッチ

6.2

補完技術

6.2.1

ナノテクノロジー

6.2.2

生分解性ポリマー

6.3

隣接技術

6.3.1

人工知能(AI)とデジタルセラピューティクス(DT)

6.3.2

代替投与経路

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/汎用AIが米国注射薬送達市場に与える影響

6.7.1

主要ユースケースと市場潜在性

6.7.2

米国注射薬送達市場におけるベストプラクティス

6.7.3

米国注射薬物送達市場におけるAI導入事例研究

6.7.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.7.5

米国注射薬物送達市場における生成AI導入に対するクライアントの準備状況

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

注射薬物送達製品におけるエネルギー効率の高いシステム設計と再生可能材料の使用

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

9

米国注射薬物送達市場、製品別(市場規模と2031年までの予測 – 価値ベース:百万米ドル、数量ベース:千単位)

主要注射薬物送達製品の比較評価、市場潜在力、および各種メーカー別の需要パターン

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.2

注射薬デリバリー製品の米国数量分析、2024–2031年(千単位)

9.3

デバイス

9.3.1

従来型注射デバイス

9.3.1.1

材質別

9.3.1.1.1

ガラス製注射デバイス

9.3.1.1.2

プラスチック製注射デバイス

9.3.1.2

製品別

9.3.1.2.1

充填可能注射器

9.3.1.2.2

プレフィルド注射器

9.3.1.3

使用性別

9.3.1.3.1

再利用可能注射装置

9.3.1.3.2

使い捨て注射装置

9.3.2

自己注射デバイス

9.3.2.1

針なし注射器

9.3.2.1.1

製品別

9.3.2.1.2

技術別

9.3.2.1.3

使用性別

9.3.2.2

自動注射器

9.3.2.2.1

製品別

9.3.2.2.2

技術別

9.3.2.2.3

設計別

9.3.2.2.4

使い勝手別

9.3.2.3

ペン型注射器

9.3.2.3.1

製品別

9.3.2.3.2

設計別

9.3.2.3.3

使いやすさ別

9.3.2.4

ウェアラブル注射器

9.3.2.5

その他の自己注射デバイス

注:その他の注射デバイスには、鈍針、マイクロニードル、ナノニードル注射が含まれます。

9.4

製剤

9.4.1

従来の薬物送達製剤

9.4.1.1

溶液

9.4.1.2

再構成/凍結乾燥製剤

9.4.1.3

懸濁液

9.4.1.4

乳剤

9.4.2

新規薬剤送達製剤

9.4.2.1

コロイド分散液

9.4.2.1.1

ニオソーム

9.4.2.1.2

リポソーム

9.4.2.1.3

高分子/混合ミセル

9.4.2.1.4

ナノ粒子

9.4.2.2

微粒子

9.4.2.2.1

マイクロスフィア

9.4.2.2.2

マイクロカプセル

9.4.3

長時間作用型注射剤製剤

10

米国注射薬デリバリー市場:製剤包装別(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

製剤包装別需要ポテンシャルと成長経路:多様な産業における注射薬物送達採用を形作る要因

10.1

はじめに

10.2

アンプル

10.3

バイアル

10.4

カートリッジ

10.5

ボトル

11

治療用途別米国注射薬市場(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

治療用途別需要ポテンシャルと成長経路が多様な産業における獣医用イメージング導入を形作る

11.1

はじめに

11.2

自己免疫疾患

11.2.1

関節リウマチ

11.2.2

多発性硬化症

11.2.3

クローン病

11.2.4

乾癬

11.2.5

その他の自己免疫疾患

11.3

内分泌疾患

11.3.1

糖尿病

11.3.2

生殖器疾患

11.3.3

抗血栓/血栓溶解療法

11.3.4

骨粗鬆症

11.3.5

成長ホルモン欠乏症

11.4

肥満

11.5

がん

11.6

感染症

11.7

希少疾患

11.8

その他の治療用途

11.8.1

疼痛管理

11.8.2

アレルギー

11.8.3

美容治療

11.8.4

C型肝炎

11.8.5

血友病

注:その他の自己免疫疾患には、肝炎、アジソン病、重症筋無力症、 悪性貧血、橋本甲状腺炎、心筋症、抗リン脂質抗体症候群、ギラン・バレー症候群、シェーグレン症候群、脱毛症。

注:その他の治療用途には、アレルギー、美容治療、C型肝炎、および血友病が含まれる。

12

用途別米国注射薬市場(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

用途別需要パターンと注射薬導入に影響を与える成長要因

12.1

はじめに

12.2

治療ケア

12.3

予防接種

12.4

その他の使用パターン

注:その他の使用パターンには、輸血、血液製剤、避妊薬が含まれます。

13

米国注射薬市場:投与部位別(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

投与部位別需要ポテンシャルと成長経路:多様な産業における注射薬デリバリー採用を形作る

13.1

はじめに

13.2

皮膚ベースの投与

13.3

循環器系/筋骨格系ベースの投与

13.4

臓器ベースの投与

13.5

中枢神経系ベースの投与

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9684

- パウエルレンズの世界市場2025:種類別(扇角 30°、扇角 45°、扇角 60°、扇角 75°、その他)、用途別分析

- 坑井試験装置の世界市場2025:種類別(ダウンホール機器、表面機器)、用途別分析

- 世界のトリポリリン酸ナトリウム市場規模・予測:種類別(ゲル、顆粒)、グレード別(食品用、工業用)、用途別(セラミックタイル、洗剤)、最終用途別(農業、化粧品)、地域別予測(2025年~2035年)

- 肥料用固結防止剤の中国市場:固結防止剤パウダー、固結防止剤ペースト、水溶性固結防止剤

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- スルホン化リグニンの世界及び日本市場2026年:種類別(リグノスルホン酸ナトリウム、リグノスルホン酸カルシウム)

- 口腔外科用顕微鏡の世界市場2025:種類別(移動式顕微鏡、固定式顕微鏡)、用途別分析

- 食品トレーサビリティ市場レポート:技術別(RFID/RTLS、全地球測位システム(GPS)、バーコード、赤外線、バイオメトリクス)、機器別(GPS付きPDA、サーマルプリンタ、2D・1Dスキャナ、タグ・ラベル、センサ、その他)、用途別(食肉・畜産、生鮮・種子、乳製品、飲料製品、水産、その他)、エンドユーザー別(食品メーカー、倉庫・パック農場、食品小売業、官公庁、その他)、地域別 2024-2032

- 産業用折りたたみドアの世界及び日本市場2026年:種類別(手動式、電動式、リモコン式)

- 世界の衛星地上局市場(2025 – 2030):プラットフォーム別、ソリューション別、機能別、周波数別、軌道別、エンドユーザー別、地域別分析レポート

- 世界の褥瘡治療市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2034年)

- 多重分析装置の世界市場2025:種類別(時分割多重分析装置、同期デジタル階層分析装置、非同期転送モード分析装置)、用途別分析