サプライチェーン用AIの世界市場規模は2032年までにCAGR 20.2%で拡大する見通し

市場概要

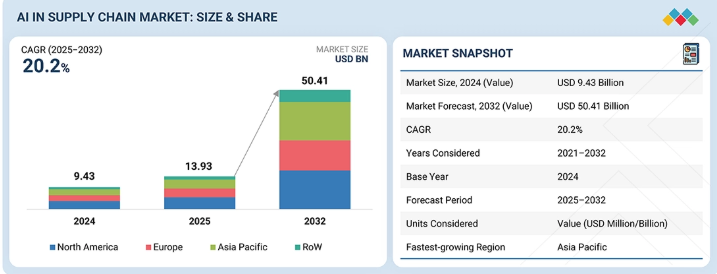

サプライチェーン向けAI市場は、2025年の139億3000万米ドルから2032年までに504億1000万米ドルに達し、年平均成長率(CAGR)20.1%で拡大すると予測される。サプライチェーンの複雑化、需要変動の増大、リアルタイム意思決定の必要性により、市場は力強い成長を遂げている。企業は需要予測、在庫最適化、物流効率化、リスク管理の改善のために、AI搭載ソフトウェアやクラウドベースのプラットフォームを導入している。デジタルトランスフォーメーションの推進とサプライチェーンのレジリエンスへの注力が、市場の拡大をさらに加速させている。

主なポイント

北米は2025年に36.7%のシェアでサプライチェーン向けAI市場を支配すると推定される。

提供形態別では、ソフトウェアセグメントが2024年のサプライチェーンAI市場で最大のシェアを占めた。

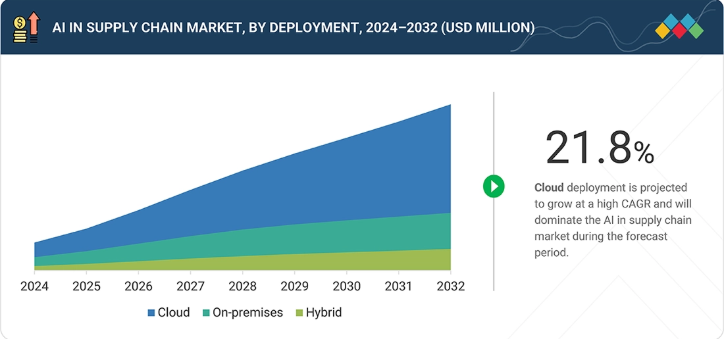

クラウド導入は、2025年から2032年にかけてサプライチェーンAI市場で21.8%の高いCAGRで成長すると予測される。

組織規模別では、中小企業セグメントが予測期間中に高いCAGRで成長すると推定される。

用途別では、倉庫管理および輸送管理が予測期間中に22.9%という最高CAGRで成長する見込みである。

最終用途産業別では、小売セグメントが2024年にサプライチェーンAI市場を支配すると予測される。

SAP SE、Oracle、Blue Yonder Group, Inc.、Manhattan Associatesは、高い市場シェアと製品展開力を背景に、サプライチェーンAI市場における主要プレイヤーとして特定された。

Altana、o9 Solutions、Project44などは、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強調しています。

サプライチェーンの複雑化、需要変動の増大、予測的・データ駆動型意思決定の必要性が高まっていることから、サプライチェーン向けAI市場は堅調な成長を遂げている。企業は需要計画、在庫管理、物流最適化、リスク軽減を強化するため、AI搭載ソフトウェアやクラウドベースプラットフォームの導入を加速している。さらに、EC活動の拡大、デジタルトランスフォーメーションの推進、強靭かつ俊敏なサプライチェーン構築への注力が市場成長をさらに加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

サプライチェーンにおけるAI市場は、企業がルールベースの計画と反応的な運用から、インテリジェントでデータ駆動型のサプライチェーン・オーケストレーションへと移行する中で、大きな変革を経験している。予測分析や処方分析、生成AIを活用した意思決定インテリジェンス、自律型計画システム、リアルタイムのサプライチェーン可視化といった新興トレンドが、顧客のビジネスモデルを再構築している。クラウドプラットフォーム、IoT、デジタルツインとのAI統合の進展により、小売、製造、物流、流通ネットワーク全体で意思決定の迅速化、回復力の向上、顧客体験の強化が実現している。

主要企業・市場シェア

市場エコシステム

サプライチェーン向けAI市場エコシステムは、エンドツーエンド導入を可能にするため連携するハードウェアメーカー、AIソフトウェア・ソリューションプロバイダー、システムインテグレーター、流通パートナーで構成される。ハードウェアプロバイダーは高性能データ処理を支援し、AIソフトウェアベンダーは高度な分析、予測、最適化機能を提供する。システムインテグレーターは、導入、カスタマイズ、既存の企業システムとの統合において重要な役割を担う。流通パートナーは市場へのリーチ、拡張性、地域的な導入を支援し、全体としてエコシステムを強化し、AI主導のサプライチェーン変革を加速させる。

地域

予測期間中、アジア太平洋地域がグローバルAIサプライチェーン市場で最速成長地域となる

アジア太平洋地域は、急速な工業化、拡大する製造拠点、デジタルサプライチェーン技術の強力な導入により、最高CAGRで成長すると推定される。域内各国は需要予測、生産計画、物流効率の改善に向けAI投資を拡大中。Eコマース、越境貿易、スマート物流インフラの成長が導入をさらに促進している。加えて、AI・自動化・スマート製造を推進する政府支援策が、地域全体の長期的な市場成長を強化している。

サプライチェーンAI市場規模・シェア分析:企業評価マトリックス

サプライチェーンAI市場マトリックスにおいて、SAP SEとOracleは強力な市場プレゼンスと広範な統合製品ポートフォリオを背景に、スタープレイヤーとして浮上している。SAPは、ERPエコシステムに緊密に組み込まれたエンドツーエンドのAI対応サプライチェーン機能でリードし、大企業が複雑なグローバルネットワーク全体でリアルタイム可視性、予測計画、インテリジェントな実行を実現することを可能にしています。Oracleは、クラウドネイティブのSCMスイートと組み込みAIを活用し、スケーラブルでデータ駆動型のサプライチェーン計画、物流最適化、自動化された意思決定を提供することで、SAPに迫っています。

主要市場プレイヤー

SAP SE (Germany)

Oracle (US)

Blue Yonder Group, Inc. (US)

Manhattan Associates (US)

Kinaxis Inc. (Canada)

IBM (US)

Microsoft (US)

Amazon Web Services, Inc. (US)

Anaplan, Inc. (US)

Logility Supply Chain Solutions, Inc. (US)

【目次】

1

はじめに

25

2

エグゼクティブサマリー

30

3

プレミアムインサイト

35

4

市場概要

AI駆動型サプライチェーンソリューションは、統合課題や熟練労働力不足の中でも効率性を向上させる。

38

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ビッグデータとAI技術の導入拡大

4.2.1.2

サプライチェーンプロセスにおける可視性向上の必要性

4.2.1.3

顧客満足度向上のためのAI統合の急速な進展

4.2.1.4

クラウドベースのサプライチェーンソリューションへの移行

4.2.1.5

サプライチェーンの回復力と混乱後のリスク軽減への重点化

4.2.2

抑制要因

4.2.2.1

熟練労働力の不足

4.2.2.2

セキュリティおよびデータプライバシーに関する懸念

4.2.2.3

導入および統合コストの高さ

4.2.3

機会

4.2.3.1

インテリジェントなビジネスプロセスおよび自動化に対する需要の急増

4.2.3.2

AIによる業務効率の向上

4.2.3.3

リアルタイムの意思決定インテリジェンスのための生成型AIの出現

4.2.4

課題

4.2.4.1

シームレスなデータ統合の難しさ

4.2.4.2

データ品質と可用性の不整合

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的な機会

4.4

ティア1/2/3プレイヤーによる戦略的動き

4.4.1

市場力学

5

業界動向

業界全体の競争力学を再定義する戦略的な市場の変化と最先端のイノベーションを発見してください。

50

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

競争の激しさ

5.2.2

供給者の交渉力

5.2.3

購入者の交渉力

5.2.4

代替品の脅威

5.2.5

新規参入の脅威

5.3

マクロ経済指標

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

食品・飲料業界の動向

5.3.4

小売業界の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤーの指標価格分析(導入形態別、2024年)

5.6.1.1

主要プレイヤーが提供する導入形態の指標価格分析(2024年)

5.6.2

地域別平均販売価格動向(2021~2024年)

5.7

主要カンファレンス・イベント(2025~2027年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

SAP SE、AIを活用しフィールドサービスの生産性と派遣効率を向上

5.10.2

ウォルマート、AI強化型サプライチェーン運用を導入し効率性と顧客体験を推進

5.10.3

イオン、ブルーヨンドのカテゴリー管理で地域別品揃えを最適化

5.10.4

アクセル、ブルーヨンドのクラウド移行で倉庫生産性を35%向上

5.10.5

インテル社、車両コックピット向けグラフィックス処理ユニットを提供

5.10.6

IBMとNABP、医薬品サプライチェーンのセキュリティ強化に向けたブロックチェーン基盤プラットフォームを開発

5.10.7

ユニパーSE、マイクロソフトコパイロットでエネルギー業務を強化

5.10.8

ノルグレン、SAP SE統合ソリューションでサプライチェーンを効率化

5.10.9

テラダイン、C.H.ロビンソン・ワールドワイドの統合物流ソリューションでサプライチェーン効率を向上

5.11

2025年米国関税の影響 – サプライチェーン市場におけるAI

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、革新、および将来の応用

AI駆動の自動化、接続性、革新的な特許のブレークスルーにより産業に革命を起こす。

80

6.1

主要な新興技術

6.1.1

機械学習

6.1.2

自然言語処理

6.1.3

コンピュータビジョン

6.2

補完技術

6.2.1

モノのインターネット(IoT)およびIIoTセンサー

6.2.2

クラウドコンピューティングおよびエッジコンピューティング

6.3

隣接技術

6.3.1

ロボティックプロセスオートメーション(RPA)

6.3.2

スマートファクトリー

6.3.3

5G & 次世代接続性

6.4

技術/製品ロードマップ

6.4.1

短期(2025–2027) | AI強化による可視化と自動化のスケーリング

6.4.2

中期(2027~2030年)|異種統合と設計エコシステムの拡大

6.4.3

長期(2030~2035年以降)|ユニバーサル再構成可能コンピューティングとシステムレベルの収束

6.5

特許分析

7

規制環境

世界各国の規制機関や基準に関する知見を活かし、複雑な規制をナビゲートします。

90

7.1

はじめに

7.1.1

規制機関、政府機関、その他の組織

7.1.2

基準

7.1.3

政府規制

8

顧客環境と購買行動

購買プロセスにおけるステークホルダーの影響力と未充足ニーズを理解し、隠れた機会を開拓する。

97

8.1

意思決定プロセス

8.2

購買プロセスに関わる主要ステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユース産業の未充足ニーズ

9

サプライチェーン市場におけるAI、提供内容別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | 12のデータ表

103

9.1

はじめに

9.2

ソフトウェア

9.2.1

サプライチェーンの複雑化がAI導入を促進:サプライチェーンソフトウェアにおけるAI活用

9.3

サービス

9.3.1

マネージドサービス

9.3.1.1

AIパイロットから大規模導入への企業シフトがマネージドサービスの需要を牽引

9.3.2

プロフェッショナルサービス

9.3.2.1

ビジネス革新における重要性がプロフェッショナルサービスの需要を牽引

10

導入形態別サプライチェーンAI市場

2032年までの市場規模・成長率予測分析(単位:百万米ドル) | データ表8点

112

10.1

はじめに

10.2

クラウド

10.2.1

スケーラブルで継続的に更新されるプラットフォームへの需要が、サプライチェーンにおけるクラウドAI導入を促進

10.3

オンプレミス

10.3.1

データ主権と規制順守の必要性がオンプレミスAI導入を促進

10.4

ハイブリッド

10.4.1

ハイブリッド導入を推進するクラウドとオンプレミスを横断した柔軟なAI導入の必要性

11

組織規模別サプライチェーン市場におけるAI

2032年までの市場規模と成長率予測分析(単位:百万米ドル) | データ表2件

119

11.1

はじめに

11.2

大規模組織

11.2.1

大規模組織におけるAI導入を促進するグローバルサプライチェーンの規模と複雑性

11.3

中小企業

11.3.1

中小規模組織におけるサプライチェーンでのAI導入を促進する、より迅速なデータ駆動型意思決定の必要性

12

サプライチェーンにおけるAI市場、用途別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | データ表2

123

12.1

はじめに

12.2

需要計画と予測

12.2.1

需要変動性の高まりが予測のためのAI搭載サプライチェーンソリューション導入を促進する要因となることについて

12.3

調達とソーシング

12.3.1

購買決定の自動化と調達戦略の最適化に対するニーズの高まりが、調達分野におけるAI導入を推進

12.4

在庫管理

12.4.1

手作業によるミスと運用コストを最小化するための圧力の高まりが、AIベースの在庫管理導入を促進

12.5

生産計画・スケジューリング

12.5.1

生産スケジューリングにおけるAI導入を推進するスループット最適化とダウンタイム削減への注目の高まり

12.6

倉庫・輸送管理

12.6.1

自動倉庫とインテリジェント物流ネットワークへの移行がサプライチェーン実行におけるAI需要を牽引

12.7

サプライチェーンリスク管理

12.7.1

企業のレジリエンスと継続性への注力がAI駆動型サプライチェーンリスクソリューションの導入を促進する

12.8

その他の応用分野

13

エンドユーザー産業別AIサプライチェーン市場

2032年までの市場規模と成長率予測分析(百万米ドル) | 46のデータ表

132

13.1

はじめに

13.2

小売

13.2.1

小売計画、在庫最適化、物流実行におけるAIの拡大が市場を牽引

13.3

医療・医薬品

13.3.1

不足解消と予測精度の向上が医療・医薬品サプライチェーンにおけるAI導入を促進

13.4

食品・飲料

13.4.1

食品・飲料サプライチェーンにおけるAI導入を推進する廃棄物削減と在庫回転率向上の必要性

13.5

自動車

13.5.1

電気自動車およびソフトウェア定義車両の需要急増が市場を牽引

13.6

物流・輸送

13.6.1

物流・輸送における AI 導入を加速する、リアルタイムの出荷可視化の必要性 13.7

航空宇宙・防衛

13.7.1

ミッションクリティカルな生産スケジュールが航空宇宙・防衛サプライチェーンにおけるAI統合を加速

13.8

化学

13.8.1

サプライチェーンにおける AI 導入を推進するための、複雑で緊密に連携した化学製品生産ネットワークの管理の必要性 13.9

エレクトロニクスおよび半導体

13.9.1

急速な技術変化と多層的なサプライヤー依存が市場成長を促進 13.10

急速な技術移行と多層的なサプライヤー依存が市場成長を促進

13.10

エネルギー・公益事業

13.10.1

インフラの複雑化が進み、エネルギー・公益事業サプライチェーンにおけるAI統合を推進

13.11

製造

13.11.1

リアルタイム生産調整の需要が製造におけるAI対応サプライチェーン変革を推進する

13.12

その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 6402

- 世界のキシレンシアノールFF市場

- 救急車サービスの世界市場規模は2034年までにCAGR 5.8%で拡大する見通し

- 世界の細胞診生検針市場2026年:企業別、地域別、タイプ別(使い捨て、再利用可能)

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- 多結晶ダイヤモンドコンパウンドのグローバル市場動向・詳細分析・予測(~2032年):カラー、透明

- レチニルアセテートの世界市場

- アジア太平洋地域の医療用画像診断市場規模/シェア/動向分析レポート(2024-2031):循環器、整形外科、消化器、その他

- 産業機械/建設

- 低温はんだペースト市場2025年(世界主要地域と日本市場規模を掲載):銀含有、銀フリー

- アンドロゲン補充療法の世界市場2025:メーカー別、地域別、タイプ・用途別

- バイオテクノロジーベース芳香成分の世界市場2025:種類別(バニリン、ヌートカトーン、その他)、用途別分析

- スマトリプタンベースの世界市場