世界のテスト自動化市場(2025 – 2032):提供形態別、テスト種類別、用途別分析レポート

市場概要

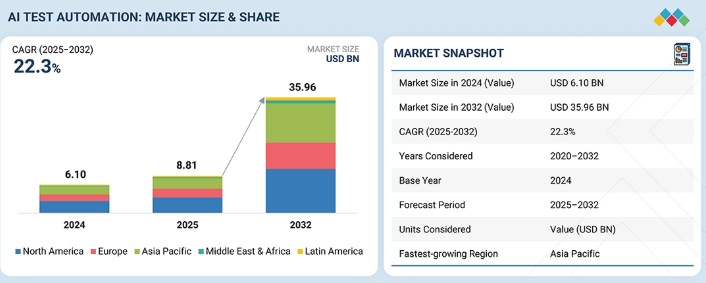

AIテスト自動化市場は、予測期間中に年平均成長率(CAGR)22.3%で拡大し、2025年の88億1000万米ドルから2032年には359億6000万米ドルに達すると予測されている。組織が急速に変化するソフトウェア環境におけるテスト管理に苦慮する中、市場は拡大を続けている。ソフトウェア更新はより頻繁に、しばしば短いリリースサイクルで行われ、アプリケーションは現在、Web、モバイル、バックエンドシステムにまたがっている。その結果、以前は機能していた自動テストが、わずかな変更後でも失敗する傾向があります。QAチームは新機能の検証よりも、テストスクリプトの修復に多くの時間を費やすことになり、リリーススケジュールの遅延や、ソフトウェア稼働後にのみ問題が発見されるリスクの増加を招いています。AI駆動型および自律型テストプラットフォームは、アプリケーション変更時にテストを自動調整し、最もテストが必要な領域を特定することで、この負担を軽減します。ソフトウェアチームが品質を損なわずに迅速なリリースを目指す中、テスト保守の労力を削減し、遅延を回避し、QAチームが高付加価値業務に集中できるよう、AIテスト自動化を導入する企業が増加しています。

主なポイント

2025年には北米が43.1%と最大のシェアを占める見込み。

提供形態別では、ソフトウェアセグメントが2025年に64.8%の最大シェアを占めると予測される。

データ・モデル中心のテストセグメントは、予測期間中に26.7%のCAGRで最も急速な成長が見込まれる。

技術別では、生成AIが2025年から2032年にかけて30.3%という最速の成長率を記録する見込み。

ウェブアプリケーションテスト環境セグメントは2025年に市場を支配すると見込まれています。

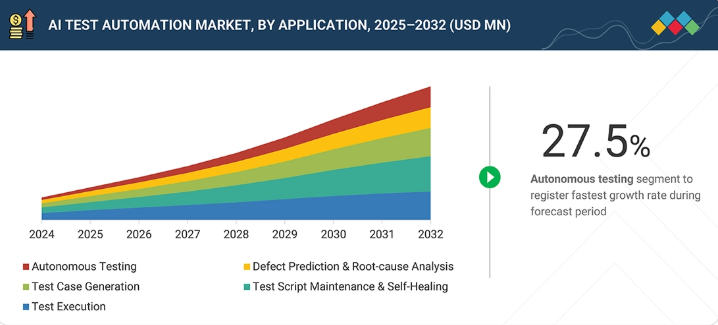

アプリケーション別では、テスト実行セグメントが2025年に市場をリードし、市場価値で最大のシェアを占めると予測されています。

エンドユーザー別では、ソフトウェア・テクノロジープロバイダーセグメントが2025年に最大の市場シェアを獲得すると予想されています。

Tricentis、UiPath、Keysightは、強力な市場シェアと幅広い製品展開を背景に、AIテスト自動化市場における主要プレイヤーとして位置付けられている。

Mabl、Testim、Testsigmaなどは、スタートアップや中小企業の中で、専門的なニッチ領域で確固たる地位を確立することで差別化を図り、新興リーダーとしての可能性を示している。

市場全体において、AIテスト自動化は専門ツールとしての位置付けから脱却しつつあり、日常的なソフトウェアデリバリーワークフローの一部となりつつある。テストはもはや開発完了後にのみ行われる工程とは見なされない。多くのチームではコーディングと並行して実行され、修正が容易な早い段階で問題が表面化するようになっている。購入者側も、テスト作成・実行・更新を別々のツールで行う手法から移行しつつある。主な目的は引き継ぎ作業や手戻りの削減であり、これらの活動を統合的に処理するプラットフォームへの注目が高まっている。同時に、テストスクリプトの維持に費やす過剰な労力への注目が高まっている。これによりベンダーは新機能追加よりも、アプリケーション変更時にテストが自動回復する機能強化に注力せざるを得ない。また企業側も選択的になり、既存のDevOps環境に容易に統合でき、テスト結果を明確かつ理解しやすい形で可視化するソリューションを優先する傾向が強まっている。

顧客の顧客に影響を与えるトレンドと破壊的変化

AIテスト自動化市場は、従来のQA収益源から次世代のAI駆動型機会へと明確に移行している。テスト自動化サービス、手動から自動化への移行、機能テスト・回帰テスト、継続的なスクリプト保守といった従来型収益源は、より高度な機能への需要に追い越されつつある。新たな成長は、自律テストのサブスクリプション、生成AIベースのテスト作成、モデル中心およびLLM評価テスト、APIとマイクロサービスの継続的検証から生まれています。この変化は、クライアント業界全体における広範な変革を反映しており、組織はより迅速なリリースサイクル、規制順守の正確性、信頼性の高い顧客体験、AI駆動システムに対する保証をより重視しています。これらのニーズが高まる中、ベンダーはインテリジェントなオーケストレーション、予測分析、AI駆動の品質エンジニアリングから価値を創出するため、提供サービスを拡大しています。

主要企業・市場シェア

市場エコシステム

AIテスト自動化エコシステムは、AIテストソフトウェアプロバイダーとAIテストサービスプロバイダーという二つの主要な柱で構成されています。これらが連携することで、企業は従来のスクリプトベースのテストから自律的・自己修復型でAI駆動の品質エンジニアリングへと移行できます。ソフトウェア層では、Mabl、Testsigma、Functionize、Leapwork、Autify、ACCELQ、IBM、Microsoft、Googleなどのベンダーが主導しています。これらのプラットフォームは、機械学習、自然言語処理、生成モデルを組み合わせて、テストの自動生成、UIやAPIの変更への適応、障害の予測、自動化の安定維持に必要な日常的な労力の削減を実現します。ソフトウェアベンダーと並行して、Capgemini、TCS、Deloitte、Accenture、Infosys、Cognizantなどの大手サービスプロバイダーは、これらの機能を実際の企業環境に導入する上で重要な役割を果たしています。彼らは組織がレガシーテスト環境の近代化、信頼性の高いテストデータの構築・管理、AI対応テストの既存QA・デリバリーワークフローへの統合を支援します。ソフトウェアとサービスの両側面が密接に連携したエコシステムを形成し、大規模かつ複雑なアプリケーション環境において、ソフトウェアの迅速なリリース、全体的な信頼性の向上、広範なデジタルトランスフォーメーション目標の達成を支援します。

地域

予測期間中、アジア太平洋地域がAIテスト自動化市場で最も急速に成長する地域となる

アジア太平洋地域は、テスト自動化市場において最も急速に成長する地域と見込まれています。その主な理由は、同地域におけるソフトウェア開発が、従来のテストモデルが対応できる速度を上回るペースで進んでいるためです。インド、東南アジア、中国、オーストラリアの企業は、非常に大規模なユーザーベースを対象に、大量のデジタル製品を厳しいスケジュールでリリースしています。多くのチームは限られたQAリソースで運営されているため、手動テストや重厚なスクリプトベースの自動化に依存することは困難です。リリースサイクルが短縮されるにつれ、デリバリー速度を落とさずにシステムの安定性を維持するプレッシャーは高まり続けています。同時に、世界のアプリケーション開発・保守の大部分は、世界中の顧客をサポートするデリバリーセンターを通じてこの地域から行われています。こうした環境下では、テスト品質が顧客成果や契約上の約束に直接影響します。このため、人員を増やさずに拡張可能な効率的で回復力のあるテスト自動化手法への投資が組織に求められています。その結果、高度で自律的なテストツールの導入が急速に拡大し、アジア太平洋地域は市場で最もダイナミックな地域となっています。

AIテスト自動化市場:企業評価マトリックス

Tricentisは、大規模企業環境の現実を考慮して設計されたプラットフォームにより、テスト自動化のリーダーとして広く認知されている。アプリケーションが複雑でリリース頻度が高く、テストの安定性維持が困難な環境で高い性能を発揮する。テストの安定性とカバレッジの維持が難しい継続的デリバリー環境において、同社は確固たる信頼性を築いている。リスクベーステスト、モデル駆動型自動化、自律機能の拡充に注力する姿勢は、品質を最優先事項とする大企業に支持されている。こうした顧客にとってソフトウェア品質は技術的課題ではなくビジネス上の優先事項であり、Tricentisが選ばれる理由は、脆弱化することなく規模・複雑性・継続的変化に対応できる点にあります。SmartBearも遜色なく、異なる理由で新興リーダーとして認知度を高めています。同社のアプローチはより実践的で、日常的な開発チームにとって親しみやすいものです。ツールは既存ワークフローに自然に適合し、導入時の摩擦を軽減します。中堅企業やデジタルファーストチームにとって、この統合の容易さは純粋な機能と同等に重要です。重い運用オーバーヘッドを伴わずに強力な自動化を提供することで、SmartBearは迅速なフィードバックと広範なカバレッジを求めるチームを惹きつけています。

主要市場プレイヤー

Tricentis (米国)

Keysight Technologies (米国)

UiPath (米国)

OpenText (カナダ)

SmartBear(米国)

ACCELQ(米国)

LambdaTest(米国)

BrowserStack(アイルランド)

Applitools(米国)

Katalon(米国)

Mabl(米国)

Testsigma(米国)

Functionize(米国)

Capgemini(フランス)

TCS(インド)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

現在の市場状況、バリューチェーンの文脈、競争激化に影響を与える要因の概要を提供します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

QAワークフローにおけるGEN AIの統合拡大自動テスト設計の加速化

4.2.2

抑制要因

4.2.2.1

AI生成テストケースの精度不一致による信頼性低下

4.2.3

機会

4.2.3.1

自律的回帰テストと自己調整型テストスイートの出現

4.2.4

課題

4.2.4.1

異種インフラが統一的なAI駆動型テストオーケストレーションの拡張を困難にする

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

市場の結果を推進する競争環境、マクロシグナル、セグメントレベルの動きを要約します。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバル自動化テスト産業の動向

5.2.4

グローバルAI産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別提供製品の平均販売価格

5.5.2

技術別平均販売価格

5.6

主要カンファレンスおよびイベント(2025–2026年)

5.7

顧客ビジネスに影響を与える動向/ディスラプション

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.10

2025年米国関税の影響 – AIテスト自動化市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

エンドユーザー産業への影響

6

技術的進歩、特許、イノベーション、および将来の応用

6.1

主要技術

6.1.1

自律テスト実行

6.1.2

自己修復型自動化

6.2

補完技術

6.2.1

DevOpsオーケストレーション

6.2.2

合成データ生成

6.3

隣接技術

6.3.1

アプリケーションパフォーマンス監視

6.3.2

ローコードおよびノーコードプラットフォーム

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要ステークホルダーとその評価基準

8.3.1

購買プロセスの主要ステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザー産業における未充足ニーズ

9

AIテスト自動化市場、提供内容別(市場規模と2032年までの予測 – 価値ベース、百万米ドル)

(AIテスト自動化ソフトウェアとサービスの比較評価、市場潜在性、および各種ベンダーによる供給パターン)

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.1.1

提供形態別:AIテスト自動化市場の推進要因

9.2

ソフトウェア

9.2.1

自律テストツール

9.2.2

モデルベーステストツール

9.2.3

負荷・性能テストプラットフォーム

9.2.4

テストデータ生成ツール

9.2.5

テスト分析および可観測性プラットフォーム

9.2.6

コードスキャンおよびQAセキュリティツール

9.2.7

クラウドインフラストラクチャテストプラットフォーム

9.2.8

その他のソフトウェア

9.3

サービス

9.3.1

実装および統合サービス

9.3.2

コンサルティングサービス

9.3.3

マネージドテストサービス

9.3.4

トレーニングおよびエンパワーメントサービス

9.3.5

サポートおよび保守サービス

10

AIテスト自動化市場、テストタイプ別(市場規模と2032年までの予測 – 価値ベース、百万米ドル)

(テストタイプ別の需要ポテンシャルと成長経路が、多様な産業におけるAIテスト自動化の採用を形作る)

10.1

はじめに

10.1.1

テストタイプ:AIテスト自動化市場の推進要因

10.2

機能テスト

10.3

非機能テスト

10.4

APIおよびバックエンドテスト

10.5

回帰テスト

10.6

データおよびモデル中心のテスト

10.7

LLM評価およびテスト

11

AIテスト自動化市場、技術別(市場規模および2032年までの予測 – 価値ベース、百万米ドル)

(技術別需要ポテンシャルと成長経路:多様な産業におけるAIテスト自動化導入を形作る)

11.1

はじめに

11.1.1

技術:AIテスト自動化市場の推進要因

11.2

機械学習

11.2.1

教師あり学習テストモデル

11.2.2

自律テストのための強化学習

11.2.3

欠陥分類および予測モデル

11.3

自然言語処理(NLP)

11.3.1

会話型テスト生成

11.3.2

ログ分析と根本原因推論

11.3.3

要件解釈

11.4

コンピュータビジョン

11.4.1

視覚的検証

11.4.2

スクリーンショット比較

11.4.3

UI異常検出

11.5

生成AI

11.5.1

自然言語テスト作成

11.5.2

合成テストデータ生成

11.5.3

テストカバレッジ拡張モデル

12

AIテスト自動化市場:テスト環境別(市場規模と2032年までの予測-金額ベース、百万米ドル)

(テスト環境別の需要ポテンシャルと成長経路:多様な産業におけるAIテスト自動化の採用を形作る要因)

12.1

はじめに

12.1.1

テスト環境:AIテスト自動化市場の推進要因

12.2

Webアプリケーション

12.3

モバイルアプリケーション

12.4

デスクトップアプリケーション

12.5

マイクロサービスとAPI

12.6

レガシー/モノリシックアプリ

12.7

組み込みおよびIoTアプリ

13

AIテスト自動化市場、アプリケーション別(市場規模と2032年までの予測-金額ベース、百万米ドル)

(多様な産業におけるAIテスト自動化の採用を形作る、用途別の需要潜在性と成長経路)

13.1

はじめに

13.1.1

用途:AIテスト自動化市場の推進要因

13.2

テストケース生成

13.3

テストスクリプトの保守と自己修復機能

13.4

テスト実行

13.5

欠陥予測と根本原因分析

13.6

自律テスト

14

エンドユーザー別AIテスト自動化市場(市場規模と2032年までの予測-金額ベース、百万米ドル)

(各産業分野におけるセクター固有の採用推進要因、需要動向、市場潜在力)

14.1

はじめに

14.1.1

エンドユーザー:市場推進要因

14.2

BFSI(銀行・金融・保険)

14.3

小売・電子商取引

14.4

ヘルスケア・ライフサイエンス

14.5

ソフトウェア・テクノロジー

14.6

メディア・エンターテインメント

14.7

電気通信

14.8

政府・防衛

14.9

自動車

14.10

製造

14.11

物流・輸送

14.12

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9875

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- コンクリート用プリント加工の世界市場予測(~2034):機器・プリンター、資材、ソフトウェア、サービス

- 可変周波数発電機セットの世界及び日本市場2026年:種類別(ガソリン式発電機セット、ディーゼル式発電機セット)

- 世界の産業用ポータブル発電機市場(2025 – 2030):用途別、燃料別、出力別、製品種類別、地域別

- 歯科用石膏粉末の世界市場2025:メーカー別、地域別、タイプ・用途別

- アンテナ同調スイッチ市場:グローバル予測2025年-2031年

- LCDバイアス電源ICの世界及び日本市場2026年:種類別(デュアルチャンネル、4チャンネル、6チャンネル)

- ※無料翻訳ツールをご提供致します。

- 化学工業用フッ素系グリースの世界及び日本市場2026年:種類別(高温腐食型、低温腐食型、高圧腐食型、真空腐食型)

- ロボット溶接市場レポート:タイプ別(スポット溶接、アーク溶接、その他)、可搬重量別(50Kg未満、50〜150Kg、150Kg以上)、エンドユーザー別(自動車・輸送、電気・電子、金属・機械、その他)、地域別 2024〜2032年

- 滅菌インジケーターストリップの世界市場2025:メーカー別、地域別、タイプ・用途別

- AIガバナンスの世界市場(2026~2033):市場規模、シェア、動向分析