サイバーセキュリティのアメリカ市場規模は2030年までにCAGR 7.1%で拡大する見通し

市場概要

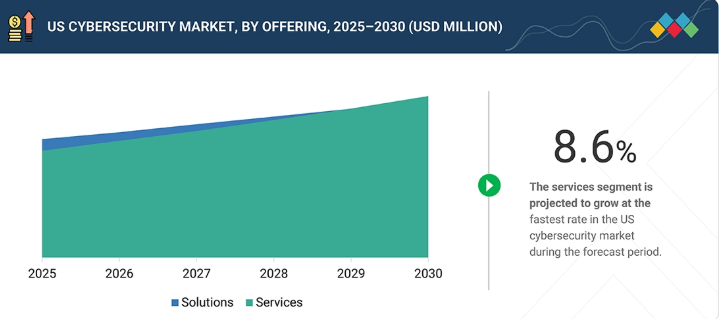

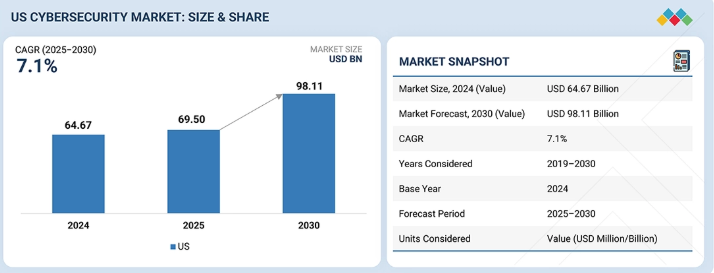

米国のサイバーセキュリティ市場規模は、2025年の695億米ドルから2030年までに981億1000万米ドルへ成長し、年平均成長率(CAGR)は7.1%と予測されている。米国におけるハイブリッドワーク文化の拡大とサイバーセキュリティ需要の増加が、同市場を牽引している。従業員は給与よりもワークライフバランスを重視する傾向が強まっており、ハイブリッド勤務モデルの広範な受容を示している。その結果、組織は安全なリモートアクセス、セキュアなエンドポイント、データフローを必要としており、これが米国におけるサイバーセキュリティソリューションの需要を牽引している。

主なポイント

提供形態別では、予測期間中にサイバーセキュリティソリューションが市場シェアで米国市場を支配すると予測される。

ソリューションタイプ別では、ログ管理&SIEMセグメントが7.8%の成長率で首位になると予測される。

セキュリティタイプ別では、ネットワークセキュリティが2025年に40.5%で市場を支配すると推定される。

組織規模別では、中小企業セグメントが最高CAGRで成長すると予測される。

サイバーセキュリティのクラウド導入は、2025年から2030年にかけて8.4%という最速の成長率で拡大すると予測される。

業種別では、ヘルスケア・ライフサイエンスセグメントが予測期間中、最高CAGRで最も急速に成長すると予測される。

パロアルトネットワークス、シスコ、フォーティネットは、ネットワーク防御、クラウドセキュリティ、ID中心アーキテクチャ、AI駆動型脅威検知・対応を網羅する成熟したスケーラブルなプラットフォームで米国サイバーセキュリティ市場をリードしている。これらの企業は、広範なエンタープライズ導入実績、強力な規制対応力、幅広いシステム統合力を有し、大手金融機関、医療機関、連邦政府機関、フォーチュン500企業から優先的に選ばれるベンダーとなっている。

Wiz、Arctic Wolf、Axoniusは急成長中の米国サイバーセキュリティスタートアップ企業であり、迅速な導入、簡素化されたセキュリティ運用、シームレスなマルチクラウド統合を備えたクラウドネイティブ保護を提供している。これらの企業のSaaSファーストモデルと自動化重視のアーキテクチャは、高い導入コストをかけずにスケーラブルなセキュリティを求める中堅企業やデジタルファースト組織に支持されている。

米国のサイバーセキュリティ市場は、企業全体でのクラウド導入の急速な進展によって牽引されている。CloudZeroによれば、2025年には経営幹部層の約60%が「クラウドコンピューティングはセキュリティを向上させる」と回答しており、クラウドプラットフォームへの依存度が高まっていることを示しています。ワークロードがハイブリッド/マルチクラウド環境へ移行するにつれ、組織はデータ・アクセス・アプリケーションを保護するため、クラウドセキュリティソリューションとマネージドサービスへの投資を拡大しています。

顧客の顧客に影響を与えるトレンドと変革

米国サイバーセキュリティ市場は、従来のアプライアンスベースの保護から、AIを活用したセキュリティ分析、クラウドネイティブの自動化、プロアクティブな脅威防止へと移行している。IT、BFSI(銀行・金融・保険)、通信、医療、製造業などの業界におけるゼロトラスト、IDセキュリティ、IoTセキュリティの導入拡大が新たな収益機会を生み出している。組織がサイバーレジリエンスと規制コンプライアンスを強化するにつれ、可視性の向上、対応の自動化、分散型デジタル環境の保護を実現するスケーラブルなプラットフォームへの需要が拡大している。

主要企業・市場シェア

市場エコシステム

米国のサイバーセキュリティ市場エコシステムは、ID・アクセス管理、エンドポイントセキュリティ、ログ管理・SIEM、ネットワークセキュリティ、データ保護、パッチ管理など多層的な保護を提供する多様な技術ベンダーで構成される。各カテゴリーは、組織がクラウド、ハイブリッドIT、リモートワークモデルを採用する中で分散型デジタル環境を防御する上で重要な役割を担う。主要プロバイダーは競争と協業を通じて、エンタープライズ、政府、重要インフラセクター全体で検知能力を強化し、対応を自動化し、運用リスクを低減する統合型AI対応セキュリティプラットフォームを提供している。

米国サイバーセキュリティ市場:企業評価マトリックス

米国サイバーセキュリティ市場では、確立されたフルスタック型プラットフォームと急成長中のクラウドネイティブセキュリティソリューションが混在している。Palo Alto NetworksやNETSCOUTなどのリーダー企業は、広範な脅威防御、ネットワーク可視性、SOC自動化を提供し、他のベンダーはID、データ、クラウドセキュリティ機能でポートフォリオを強化している。市場の勢いは、進化する脅威環境と米国企業の近代化ニーズに対応するため、AIを活用した検知、簡素化されたセキュリティ運用、クラウド・エンドポイント・ネットワーク環境間の深い統合によって推進されている。

主要市場プレイヤー

IBM (US)

Cisco (US)

Microsoft (US)

Palo Alto Networks (US)

Fortinet (US)

Trellix (US)

Rapid7 (US)

Google (US)

NETSCOUT (US)

Cloudflare (US)

Gen (US)

Proofpoint (US)

CyberArk (US)

SentinelOne (US)

Arctic Wolf (US)

Wiz (US)

Axonius (US)

F5 (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

市場の変化を、トレンドの触媒、リスク要因、セグメント横断的な成長機会に焦点を当ててマッピングします。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

相互接続市場とクロスセクター機会

4.4

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

本節では、需要見通しを形作る市場力学、主要な変化、および影響力の大きいトレンドを要約する。

5.1

ポーターの5つの力分析

5.2

サプライチェーン分析

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

マクロ経済見通し

5.5.1

はじめに

5.5.2

GDP動向と予測

5.5.3

米国ICT産業の動向

5.5.4

米国サイバーセキュリティ産業の動向

5.6

価格分析

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード8517)

5.7.2

輸出シナリオ(HSコード8517)

5.8

顧客のビジネスに影響を与える動向/混乱

5.9

主要カンファレンスおよびイベント

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – 米国サイバーセキュリティ市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

エンドユーザー産業への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用例

6.1

主要な新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用(該当する場合)

6.6

米国サイバーセキュリティ市場におけるAI/汎用AIの影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

サイバーセキュリティにおけるベストプラクティス

6.6.3

サイバーセキュリティ市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

サイバーセキュリティ市場における生成AI導入への顧客の準備状況

7

規制環境

7.1

米国規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

9

提供内容別 米国サイバーセキュリティ市場

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.1.1

提供内容:米国サイバーセキュリティ市場の推進要因

9.2

ソリューション

9.2.1

ハードウェア

9.2.2

ソフトウェア

9.3

サービス

9.3.1

プロフェッショナルサービス

9.3.1.1

設計、コンサルティング、および実装

9.3.1.2

リスクおよび脅威管理

9.3.1.3

トレーニングおよび教育

9.3.1.4

サポートおよびメンテナンス

9.3.2

マネージドサービス

10

ソリューションタイプ別 米国サイバーセキュリティ市場

市場規模、数量、予測 – 百万米ドル

10.1

はじめに

10.1.1

ソリューションタイプ: 米国サイバーセキュリティ市場の推進要因

10.2

IDおよびアクセス管理

10.3

アンチウイルス/アンチマルウェア

10.4

ログ管理およびSIEM

10.5

ファイアウォールおよびVPN

10.6

DLP、暗号化、トークン化

10.7

コンプライアンスおよびポリシー管理

10.8

パッチ管理

10.9

その他のソリューションタイプ

11

セキュリティタイプ別 米国サイバーセキュリティ市場

市場規模、数量、予測 – 百万米ドル

11.1

はじめに

11.1.1

セキュリティタイプ別 米国サイバーセキュリティ市場の推進要因

11.2

ネットワークセキュリティ

11.3

エンドポイント&IoTセキュリティ

11.4

クラウドセキュリティ

11.5

アプリケーションセキュリティ

12

導入モード別 米国サイバーセキュリティ市場

市場規模、数量、予測 – 百万米ドル

12.1

はじめに

12.1.1

導入モード:米国サイバーセキュリティ市場の推進要因

12.2

クラウド

12.3

オンプレミス

12.4

ハイブリッド

13

米国サイバーセキュリティ市場、組織規模別モード

市場規模、数量、予測 – 百万米ドル

13.1

はじめに

13.1.1

組織規模別:米国サイバーセキュリティ市場の推進要因

13.2

大企業

13.3

中小企業(SME)

14

米国サイバーセキュリティ市場、業種別

市場規模、数量及び予測 – 百万米ドル

14.1

はじめに

14.1.1

業種別:米国サイバーセキュリティ市場の推進要因

14.2

政府機関

14.3

BFSI(銀行・金融・保険)

14.4

IT及びITES(情報技術及び情報技術サービス)

14.5

医療・ライフサイエンス

14.6

航空宇宙・防衛産業

14.7

小売・電子商取引

14.8

製造業

14.9

エネルギー・公益事業

14.10

電気通信

14.11

運輸・物流

14.12

メディア・エンターテインメント

14.13

その他業種(教育、建設、不動産、旅行・ホスピタリティ)

15

競争環境

15.1

概要

15.2

主要プレイヤー戦略/勝因

15.3

収益分析(2020-2024年)

15.4

企業評価と財務指標、

15.5

市場シェア分析、

15.6

ブランド/製品比較

15.7

企業評価マトリックス:主要プレイヤー、

15.7.1

スター

15.7.2

新興リーダー

15.7.3

浸透型プレイヤー

15.7.4

参加者

15.7.5

企業フットプリント:主要プレイヤー、

15.7.5.1

企業フットプリント

15.7.5.2

提供フットプリント

15.7.5.3

展開モードフットプリント

15.7.5.4

垂直フットプリント

15.8

企業評価マトリックス:スタートアップ/中小企業、

15.8.1

先進的企業

15.8.2

対応型企業

15.8.3

ダイナミック企業

15.8.4

スタートブロック

15.8.5

競争力ベンチマーキング:スタートアップ/中小企業

15.8.5.1

主要スタートアップ/中小企業の詳細リスト

15.8.5.2

主要スタートアップ/中小企業の競争力ベンチマーク

15.9

競争シナリオ

15.9.1

新規立ち上げ

15.9.2

取引

15.9.3

事業拡大

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9839

- 真菌感染症治療薬の世界市場2025:種類別(ポリエン、エキノカンジン、アゾール、アリルアミン、その他薬剤)、用途別分析

- メシル酸ロピバカインの世界市場

- IoTテスト市場レポート:テストタイプ別(機能テスト、パフォーマンステスト、ネットワークテスト、互換性テスト、ユーザビリティテスト、セキュリティテスト)、サービスタイプ別(マネージドサービス、プロフェッショナルサービス)、導入形態別(オンプレミス、クラウドベース)、アプリケーション別(スマートビルとホームオートメーション、毛細血管ネットワーク管理、スマートユーティリティ、車両テレマティクス、スマート製造、スマートヘルスケア)、地域別2024-2032年

- 核融合ダイバータの世界及び日本市場2026年:種類別(水冷ダイバータ、ヘリウム冷ダイバータ)

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2020年~2025年、予測(~2030年)

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 過酸化安息香酸の世界及び日本市場2026年:種類別(無置換過酸化安息香酸、置換過酸化安息香酸)

- リアルタイム入札の世界市場規模調査、オークションタイプ別(オープン、招待)、広告フォーマット別(RTB画像、RTB動画)、アプリケーション別(メディア&エンターテイメント、ゲーム、小売&eコマース、旅行&ラグジュアリー、モバイルアプリ)、デバイス別(モバイル、デスクトップ)、地域別予測:2022-2032年

- ウリプリスタールの世界市場

- 輸血診断の世界市場規模は2033年までにCAGR 5.7%で拡大する見通し

- 野球トレーニングパックの世界及び日本市場2026年:種類別(ポリエステル、ナイロン、PU)

- 製品別放射線検出・モニタリング・安全の世界市場(~2031):製品別 、構成別、エンドユーザー別