世界のスマートインスリン管理デバイス市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

市場概要

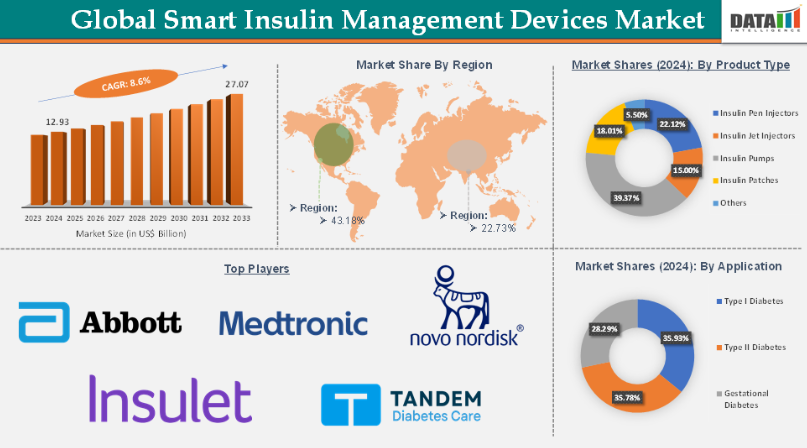

スマートインスリン管理デバイス市場規模

スマートインスリン管理デバイス市場規模は2024年に129億3000万米ドルに達し、2033年までに270億7000万米ドルに達すると予測されています。2025年から2033年の予測期間において、年平均成長率(CAGR)8.6%で成長する見込みです。

スマートインスリン管理デバイス市場概要

スマートインスリン管理デバイス市場は、世界的な糖尿病患者の増加、コネクテッドヘルス技術の普及拡大、血糖コントロール改善への需要に牽引され、急速な成長を遂げている。主な革新技術には、スマートインスリンペン、パッチ型ポンプ、CGM(持続血糖モニタリング)とAIベースの投与アルゴリズムを統合した自動インスリン投与(AID)システムが含まれる。北米が市場をリードする一方、アジア太平洋地域が最も急速に成長する地域として台頭している。デバイス高コストや統合課題などの課題は残るものの、償還支援の拡大とデジタル治療の進歩により、世界的な普及加速が見込まれる。

スマートインスリン管理デバイス市場の動向:推進要因と抑制要因

糖尿病患者の増加がスマートインスリン管理デバイス市場の成長を大きく牽引している

国際糖尿病連合(IDF)の予測によれば、2050年までに成人の8人に1人(約8億5300万人)が糖尿病を患うことになり、これは46%の増加となる。この急増は拡張可能な自動化管理ツールを必要とし、服薬遵守率向上と合併症低減を実現するスマートインスリンペン・ポンプの需要を喚起している。NovoPen 6やMedtronic MiniMed 780Gのようなスマートデバイスは、投与量の正確な管理、データ追跡、低血糖/高血糖の予防を支援し、長期糖尿病患者にとって極めて重要である。

従来のインスリン療法では服薬遵守が不十分で血糖コントロールが最適化されないケースが多かった。メドトロニックのMiniMed 780GやインシュレットのOmnipod 5といったスマートデバイスは、リアルタイムCGMデータに基づく自動インスリン投与により、患者が目標血糖値をより安定して維持することを支援する。小児・若年層における1型糖尿病の増加に伴い、複雑な操作を必要とせず長期管理を可能にする、使いやすく目立たないスマートインスリンペンの需要が高まっている。

糖尿病関連合併症による入院増加と医療費増大を受け、スマートインスリンデバイスは積極的なモニタリングとデータに基づく投与量調整により緊急事態の低減に寄与する。世界的な糖尿病患者の増加に伴い、よりスマートで統合的なインスリン管理ソリューションへの需要も拡大しており、これらの技術は個々の患者アウトカムと広範な公衆衛生戦略の両方において重要性を増している。

デバイスに関連する合併症がスマートインスリン管理デバイスの市場成長を阻害している

技術的故障はインスリン投与量の誤りを引き起こし、低血糖や高血糖の原因となる可能性がある。例えばメドトロニックは、投与量の過不足を引き起こす可能性のある欠陥リテーナーリングのため、30万台以上のMiniMedインスリンポンプをリコールした。これにより安全性の懸念が高まり、ブランド評価に影響を与えた。パッチ型ポンプやCGM(持続血糖モニタリング)装置などは、皮膚への接着接触を必要とする場合が多い。多くのユーザーが装着部位での皮膚刺激、感染症、アレルギー反応を報告しており、特に小児や高齢者などの敏感な層において、長期使用を妨げる要因となっている。

スマートインスリンシステムは習得が困難な場合が多い。高齢者や技術リテラシーが限られる患者は、アプリの操作、CGMデータの解釈、機器のトラブルシューティングに苦労し、全体的な普及率を低下させる可能性がある。すべての機器がプラットフォーム間で互換性があるわけではない。例えば、Dexcom CGMは特定のインスリンポンプやデジタルヘルスアプリとシームレスに連携せず、断片的なケア体験を招く。この相互運用性の欠如は機器管理を複雑化し、複数機器の使用を妨げる。

主要企業・市場シェア

スマートインスリン管理デバイス市場セグメント分析

世界のスマートインスリン管理デバイス市場は、製品タイプ、用途、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプセグメントにおけるインスリンポンプは、2024年のスマートインスリン管理デバイス市場において39.37%の市場シェアを占めると予測される

インスリンポンプ、特にハイブリッドクローズドループシステムは、インスリンを継続的に供給し、リアルタイムの血糖データに基づいて投与量を調整する。Medtronic MiniMed 780G や Insulet Omnipod 5 などのデバイスは、ユーザーの操作を最小限に抑え、低血糖/高血糖イベントを減少させることで、糖尿病治療に革命をもたらしました。CGM(例:デクコムG6)と連動したポンプは自動投与量調整を可能にする。この相互運用性によりHbA1c値の改善や目標範囲内時間の向上といった臨床的利点がもたらされ、患者と医療従事者の双方にとってポンプの魅力が高まっている。

インスリンポンプのソフトウェア更新のような新機能は操作上の煩雑さを解消し、利便性と快適性を求めるユーザーの選好をさらに促進している。例えば2025年3月、タンデム・ダイアベティス・ケア社は自社開発の先進ハイブリッド閉ループアルゴリズム最新世代「Control-IQ+」技術をリリース。t:slim X2インスリンポンプおよびタンデム・モビシステムと互換性のあるControl-IQ+は、2歳以上の1型糖尿病患者および2型糖尿病成人患者が利用可能である。更新済みソフトウェアをプリロードしたポンプは新規顧客に出荷中であり、保証期間内の対象となる全てのタンデム顧客は、無料のリモートソフトウェアアップデートを通じて新機能を利用可能となる。こうした継続的な革新により、インスリンポンプはスマートインスリン管理デバイス市場において主導的なセグメントであり続けている。

スマートインスリン管理デバイス市場の地域別分析

北米は2024年に43.18%のシェアで世界のスマートインスリン管理デバイス市場を支配すると予測される

北米は先進的インスリンデバイスの導入において主導的立場にある。メドトロニック、インシュレット、デクスコム、タンデム・ダイアベティス・ケアといった主要メーカーは北米、特に米国とカナダに本社を置き、迅速なイノベーションサイクル、FDA承認、現地市場浸透に貢献している。

例えば、2025年4月には、オムニポッドブランド製品でチューブレスインスリンポンプ技術のグローバルリーダーであるインシュレット社が、オムニポッド5がカナダで商用利用可能になったと発表した。オムニポッド5は、2歳以上の1型糖尿病患者向けにカナダで承認された初のチューブレス・防水型自動インスリン投与(AID)システムである。

この地域は、糖尿病デバイスと遠隔医療・スマートフォンプラットフォームの統合において最先端を走っている。Dexcom ClarityやTandemのt:connectといったアプリは遠隔モニタリングを可能にし、COVID-19パンデミック時には特に重要性を増した。例えば、2024年11月、米国食品医薬品局(FDA)は、メドトロニック社の新しい InPen アプリを認可し、Simplera 連続血糖モニター(CGM)と統合された同社の Smart MDI システムの発売の舞台を整えました。スマートインスリンペンコンパニオンである InPen アプリは、インスリン投与の精度を高め、リアルタイムのデータを提供することで、1型糖尿病のケアを改善することができます。

スマートインスリン管理デバイス市場のトップ企業

スマートインスリン管理デバイス市場のトップ企業には、Abbott、Medtronic、Insulet Corporation、Tandem Diabetes Care, Inc.、Eli Lilly and Company、F. Hoffmann-La Roche Ltd、Novo Nordisk A/S、Ypsomed AG、i-SENS, Inc.、Diabeloop SA などがあります。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 糖尿病の有病率上昇

- 企業の戦略的開発増加

- XX

- 抑制要因

- デバイスに関連する合併症

- スマートインスリン管理デバイスの高コスト

- XX

- 機会

- スマートインスリン管理デバイスの技術的進歩

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界見通し

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大のマーケティングブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- スマートインスリン管理デバイス市場:製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- インスリンペン注射器*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- インスリンジェットインジェクター

- インスリンポンプ

- 外部インスリンポンプ

- 埋め込み型ポンプ

- インスリンパッチ

- その他

- 市場規模分析と前年比成長率分析(%)、製品タイプ別

- スマートインスリン管理デバイス市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 1型糖尿病*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 妊娠糖尿病

- はじめに

- スマートインスリン管理デバイス市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 在宅医療環境

- 専門クリニック

- その他

- はじめに

- スマートインスリン管理デバイス市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋地域

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、地域別

- 競争環境と市場での位置付け

- 競争の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、合併・買収

- 製品ポートフォリオとイノベーションにおける主な展開

- 企業ベンチマーク

- 企業プロフィール

- アボット*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- アボット*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な開発動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- メドトロニック

- タンデム・ダイアベティス・ケア社

- インシュレット社

- イーライリリー社

- F. ホフマン・ラ・ロシュ社

- ノボ ノルディスク A/S

- イプソメッド AG

- i-SENS, Inc.

- Diabeloop SAリストは網羅的ではない

- 企業収益

- 前提および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD7731

- インプラント可能繊維市場:グローバル予測2025年-2031年

- 透明導体の世界市場予測(~2034):酸化インジウムスズ(ITO)、銀ナノワイヤ、カーボンナノチューブ、導電性ポリマー、グラフェン、金属メッシュ、その他

- ヘビーデューティ・トンバッグの世界及び日本市場2026年:種類別(使い捨て式、繰り返し式)

- ロープアクセスサービスの世界市場規模調査、タイプ別(陸上、海上)、用途別(石油・ガス、建設、エネルギー・電力、インフラ、鉱業、海洋・オフショア、通信)、地域別予測:2022年~2032年

- 集中型冷凍システムのグローバル市場規模調査:部品別(コンプレッサ、制御装置、凝縮器、蒸発器、その他)、冷媒別(Fガス、二酸化炭素、アンモニア、その他)、最終用途別(商業用、産業用)、地域別予測:2022-2032年

- 耳垢除去キット市場:グローバル予測2025年-2031年

- 世界のトリアロクレジルホスフェート市場

- 薬局給付管理(PBM)の中国市場:政府、非政府

- 世界の血液分析装置&試薬市場規模/シェア/動向分析レポート(2025年~2033年):貧血、血液がん、出血性疾患、感染症関連疾患、免疫系関連疾患、その他

- 世界のトリルトリアゾールナトリウム市場

- 世界のポリプロピレン電池セパレータ市場(2024 – 2031):種類別、用途別、地域別分析レポート

- データセンターファブリック市場レポート:ソリューションタイプ別(スイッチング、ルータ、ストレージエリアネットワーク(SAN)、コントローラ、ネットワークセキュリティ機器、管理ソフトウェア)、エンドユーザー別(テレコムサービスプロバイダ(TSP)、企業、クラウドサービスプロバイダ(CSP))、業種別(銀行・金融サービス・保険(BFSI)、メディア・エンターテイメント、政府、教育、ヘルスケア、小売、その他)、地域別 2024-2032