世界のグラフェン市場規模/シェア/動向分析レポート:種類別、原料別、用途別、最終用途別、地域別(~2030年)

市場概要

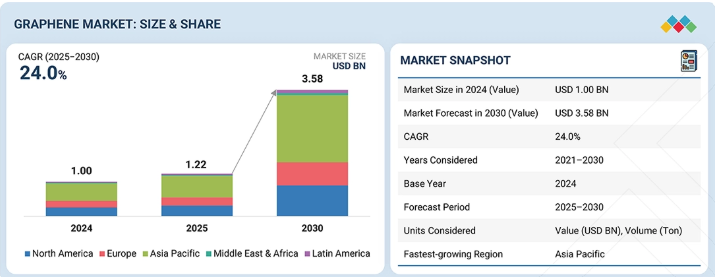

グラフェン市場は、2025年の12億2000万米ドルから2030年までに35億8000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は24.0%となる見込みである。グラフェンは炭素原子が六角格子状に配列した単一層であり、グラファイト、カーボンナノチューブ、フラーレンなどの他の炭素同素体の基礎的な構成要素と見なされている。その市場成長は、自動車、航空宇宙・防衛、エレクトロニクス、建設などの産業における需要増加に加え、主要な黒鉛輸出国におけるグラフェン生産と収益拡大を支援する政府政策によって促進されている。

主なポイント

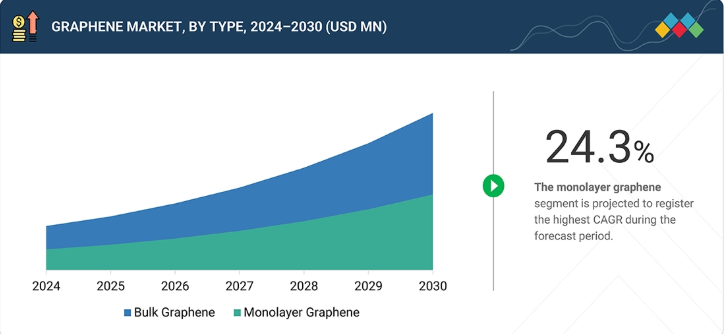

グラフェン市場はバルクグラフェンと単層グラフェンで構成され、バルク形態は複合材料やコーティングに広く使用され、単層グラフェンは先端エレクトロニクスやセンサー用途で重要な役割を果たす。予測期間中は、卓越した特性と多様な産業分野での応用可能性を兼ね備えたバルクグラフェンが市場を支配すると予想される。

主要な原料には黒鉛、酸化黒鉛、還元酸化黒鉛が含まれる。これらの原料は製造方法と材料品質に影響を与え、最終用途の性能とコスト効率を左右する。グラファイトは最も広く使用されるグラフェン原料である。この原料が大きな市場シェアを占めるのは、高品質グラフェンの生産を可能にする独自の構造的・化学的特性によるものである。

複合材料、エネルギーハーベスティング・貯蔵、塗料・コーティング・インク、エレクトロニクス分野におけるグラフェン需要の増加は、その優れた機械的・電気的・熱的特性に起因する。複合材料はグラフェン市場全体で最大のシェアを占める。これは複合材料部品におけるグラフェンの確立された用途に起因する。軽量化は航空宇宙、自動車、スポーツ用品など様々な最終用途産業における主要課題である。これらの産業は将来、複合材料用途におけるグラフェン需要を牽引すると予想される。

最終用途産業別では、グラフェン市場は自動車・輸送、航空宇宙・防衛、電気・電子、建設、その他の最終用途産業に分類される。自動車・輸送分野は、車両の急速なデジタル化と電動化により、予測期間中に最も高いCAGRで成長すると見込まれる。

地域別では、アジア太平洋地域が予測期間中に25.2%という最高CAGRを記録すると予測される。この高い成長は、中国、日本、インドなどの国々における急速な工業化と強力な研究開発活動によって推進されています。

主要な市場プレイヤーは、パートナーシップや投資を含む有機的・無機的戦略の両方を採用しています。NanoXplore Inc、Global Graphene Group、Graphenea S.A.は、革新的アプリケーションにおけるグラフェンの需要増加に対応するため、数多くの契約やパートナーシップを締結しました。

グラフェン市場は今後10年間で急速な成長が見込まれており、ナノ材料・電池技術の進歩と、持続可能で高性能な技術への移行がこれを支える。産業分野では、比類のない特性(軽量・高強度・高導電性)からグラフェンへの注目が高まっており、エネルギー貯蔵、エレクトロニクス、複合材料、コーティング分野で価値を発揮している。再生可能エネルギーと環境に優しいソリューションへの関心の高まりが、画期的な素材としての役割をさらに強化し、幅広い産業導入の基盤を築いている。

顧客の顧客に影響を与えるトレンドとディスラプション

顧客トレンドの変化やディスラプションは消費者のビジネスに影響を及ぼします。こうした変化はエンドユーザーの収益に影響を与えます。結果として、エンドユーザーの収益変動はグラフェン供給業者の収益に影響を与え、それがさらにグラフェン製造業者の収益に影響を及ぼす可能性があります。

主要企業・市場シェア

市場エコシステム

グラフェンエコシステムでは、原料供給業者、製造業者、流通業者、請負業者、エンドユーザーなど、様々なステークホルダー間の相互関係を見極め分析することが重要です。原料供給業者は、グラフェン製造業者向けの黒鉛や酸化黒鉛などの原料源です。製造業者は化学気相成長法(CVD)や剥離などの技術を用いてグラフェン及びグラフェン系材料を生産します。流通業者と供給業者は、製造会社とエンドユーザー間の接点を確立し、サプライチェーンを集中化することで、業務効率と収益性を向上させます。

地域別

予測期間中、アジア太平洋地域が世界グラフェン市場で最も急速に成長する地域となる見込み

アジア太平洋地域のグラフェン市場は、急速な都市化・工業化、ならびにエレクトロニクス、自動車、航空宇宙分野への多額の投資を背景に、予測期間中最も高いCAGR(年平均成長率)を記録すると予想されます。中国、日本、韓国などの主要メーカーは、優れた導電性と強度を理由に、タッチスクリーン、LED、軽量自動車部品などの用途でグラフェンの採用を拡大している。同地域における消費者需要の高まりと継続的な研究開発活動が、産業横断的なグラフェン応用技術の革新と拡大を促進している。

graphene-market: 企業評価マトリックス

グラフェン市場マトリクスでは、NanoXplore Inc.(スター)が強力な市場プレゼンスと幅広い製品ポートフォリオで主導的立場にあり、自動車やエレクトロニクスなどの産業における大規模導入を推進している。Directa Plus S.p.A.(新興リーダー)は、繊維、複合材料、環境用途における持続可能なグラフェンソリューションで存在感を高めている。NanoXploreが規模で優位性を示す一方、Directa Plusはリーダーズ・クアドラントへの進出に向けた強い成長可能性を示している。

主要市場プレイヤー

Graphenea S.A (Spain)

First Graphene (Australia)

NanoXplore Inc. (Canada)

Avanzare Innovacion Technologica S.L. (Spain)

Global Graphene Group (US)

Directa Plus S.p.A (Italy)

Haydale Graphene Industries Plc (UK)

ACS Material (US)

The Sixth Element (Changzhou) Materials Technology Co. Ltd. (China)

Xiamen Knano Graphene Technology Co., Ltd. (China)

Universal Matter, Inc. (Canada)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

34

3

プレミアムインサイト

39

4

市場概要

業界の力学と競争環境を再構築する新興市場トレンドを明らかにする。

44

5

業界トレンド

競争力と新興グローバルトレンドに関する洞察により、変化する業界環境をナビゲートする。

51

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のエレクトロニクス産業の動向

5.2.4

世界の自動車・輸送産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別平均販売価格

5.5.2

地域別平均販売価格動向

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード380190)

5.6.2

輸出シナリオ(HSコード380190)

5.7

主要カンファレンス・イベント(2025-2026年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

ケーススタディ分析

5.9.1

初のグラフェン設計Puregraph MB-EVAアスファルト

5.9.2

アバンザレ・イノバシオン・テクロノロヒカS.L.とテクナリア、グラフェン生産のための設計戦略構築で提携

5.9.3

グローバル・グラフェン・グループ、半導体産業向けグラフェン系材料開発で台湾メーカーと提携

5.10

2025年米国関税がグラフェン市場に与える影響

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

最終用途産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊

AI駆動型グラフェン技術革新を活用し、破壊的技術の商業化を通じて産業を革新する。

74

6.1

主要な新興技術

6.1.1

化学気相成長法(CVD)

6.1.2

剥離

6.2

補完技術

6.2.1

熱分解

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027)|基盤構築と初期商業化

6.3.2

中期(2027–2030)|拡大と標準化

6.3.3

長期(2030–2035+)|大規模商業化と破壊的革新

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書タイプ

6.4.4

インサイト

6.4.5

特許の法的状況

6.4.6

管轄分析

6.4.7

主要出願者

6.4.8

浙江大学による特許リスト

6.4.9

南特科技株式会社による特許リスト

6.4.10

華南理工大学による特許リスト

6.5

将来の応用

6.5.1

RFコンポーネント:次世代ワイヤレスインフラストラクチャ

6.5.2

フレキシブルおよび折りたたみ式ディスプレイ:民生用電子機器の革命

6.5.3

脳電極:ニューラルインターフェース技術

6.5.4

先進スマート電気部品:エネルギー貯蔵革命

6.5.5

電子皮膚(E-スキン):人間と機械のインターフェース革新

6.6

AI/汎用AIがグラフェン市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

グラフェン加工におけるベストプラクティス

6.6.3

グラフェン市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

グラフェン市場における生成AI導入に対する顧客の準備状況

6.7

成功事例と実世界での応用例

6.7.1

スケルトン・テクノロジーズ:曲面グラフェンスーパーキャパシタ

6.7.2

ナワ・テクノロジーズ:ナノチューブ・スーパーキャパシタ

6.7.3

テスラ(米国):急速充電バッテリーとグラフェンの可能性

7

持続可能性と規制環境

持続可能性を高め、炭素影響を効果的に削減するために、グローバルなグラフェン規制をナビゲートする。

91

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

グラフェンの炭素影響とエコアプリケーション

7.2.1.1

炭素影響削減

7.2.1.2

エコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、およびエコ基準

8

顧客環境と購買行動

エンドユーザー産業の購買プロセスにおけるステークホルダーの影響力と未充足ニーズを理解することで収益性を解き放つ。

96

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

採用障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

主要用途におけるマージン機会

9

グラフェン市場(タイプ別)

2030年までの市場規模と成長率予測分析(千米ドルおよびトン単位) | 13のデータ表

102

9.1

はじめに

9.2

バルクグラフェン

9.2.1

電子機器および自動車産業における需要増加が市場成長を促進

9.3

単層グラフェン

9.3.1

高性能複合材料および次世代電子機器における需要増加が市場を牽引

10

グラフェン市場(原料別)

2030年までの市場規模・成長率予測分析(千米ドル・トン単位)|データ表20点

110

10.1

はじめに

10.2

黒鉛

10.2.1

層状構造と高炭素含有量が需要を牽引

10.3

酸化グラファイト

10.3.1

剥離の容易さと加工性が採用を促進

10.4

還元酸化グラファイト

10.4.1

継続的な研究開発と革新が市場成長を牽引

10.5

その他の原料

11

形態別グラフェン市場

2030年までの市場規模・成長率予測分析(千米ドル・トン単位) | 21のデータ表

120

11.1

はじめに

11.2

粉末

11.2.1

持続可能な材料への注目が成長を牽引

11.3

インク

11.3.1

電子産業からの需要が成長を推進

11.4

フィルム・シート

11.4.1

卓越した電気的・機械的・熱的特性が市場を牽引

11.5

その他の形態

11.5.1

継続的な研究開発が革新と需要を促進

12

用途別グラフェン市場

2030年までの市場規模と成長率予測分析(千米ドルおよびトン単位) | 24のデータ表

130

12.1

はじめに

12.2

複合材料

12.2.1

様々な産業における軽量部品の需要増加が市場成長を促進

12.3

エネルギーハーベスティングと蓄電

12.3.1

エネルギーハーベスティングの革新が需要を促進

12.3.2

バッテリー

12.3.3

スーパーキャパシタ

12.3.4

スマートグリッド

12.3.5

エレクトロニクス

12.4

塗料、コーティング、インク

12.4.1

急速な都市化と産業用途の拡大が市場を牽引

12.5

民生用電子機器

12.5.1

民生用および次世代電子機器の需要増加が市場を牽引

12.6

その他の用途

13

用途別産業別グラフェン市場

2030年までの市場規模と成長率予測分析(千米ドルおよびトン単位) | 24のデータ表

144

13.1

はじめに

13.2

自動車・輸送機器

13.2.1

車両の急速なデジタル化と電動化が市場を牽引

13.3

航空宇宙・防衛

13.3.1

航空機技術へのグラフェン統合に向けた研究開発への多額の投資が市場を推進

13.4

電気・電子

13.4.1

市場成長を支えるウェアラブル技術の開発

13.5

建設

13.5.1

急速な都市化と工業化が需要を促進

13.6

その他の最終用途産業

14

地域別グラフェン市場

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3833

- 4K医用画像市場レポート:製品別(4K医用ディスプレイ、4Kカメラシステム、4K高度可視化システム)、エンドユーザー別(病院、診断センター、その他)、地域別 2024-2032

- (R)-(−)-N-Boc-3-ピロリジノールの世界市場

- 精密ろ過装置の世界市場2025:種類別(膜精密ろ過、活性炭精密ろ過)、用途別分析

- PVC用カルシウム・亜鉛安定剤の世界及び日本市場2026年:種類別(液体、粉末)

- 世界のアクチュエータ市場規模/シェア/動向分析レポート:種類別、用途別、業種別、地域別(~2032年)

- 世界のスマート包帯市場規模/シェア/動向分析レポート:製品種類別、技術別、用途別、流通チャネル別、地域別(~2033年)

- フリーランス向けプラットフォームのグローバル市場規模調査、構成要素別(プラットフォーム、サービス)、エンドユーザー別(雇用者、フリーランサー)、用途別(プロジェクト管理、セールス&マーケティング、IT、ウェブ&グラフィックデザイン)、地域別予測:2022-2032年

- AIルーターの世界及び日本市場2026年:種類別(コンシューマー、エンタープライズ)

- 航空アナリティクスの世界市場規模調査、用途別(燃料管理、路線管理、飛行リスク管理、検査、その他)、エンドユーザー別(MRO、航空会社、空港、OEM)、コンポーネント別、展開別、業務機能別、地域別予測:2022-2032年

- 世界のウラン濃縮市場規模・予測:種類別(ガス遠心分離法、ガス拡散法、その他)、用途別(原子力発電、研究、その他)、地域別予測(2025年~2035年)

- ポリマーアルミニウム固体電解コンデンサの世界市場2025:種類別(表面実装型、抜き穴型)、用途別分析

- エラストマー製輸液ポンプの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し