エラストマー製輸液ポンプの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

市場概要

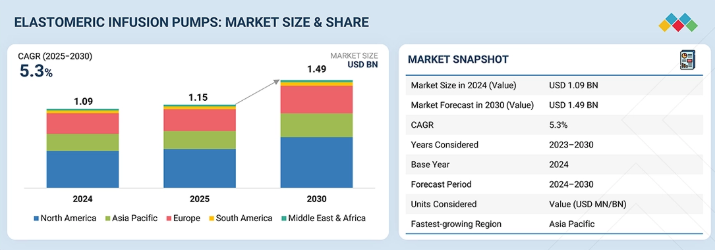

エラストマー製輸液ポンプ市場は、2025年の11億5000万米ドルから2030年までに14億9000万米ドルに達すると予測され、年平均成長率(CAGR)は5.3%となる見込みである。慢性疾患の増加、高齢化、外科手術の増加が、信頼性が高く患者に優しい薬剤投与システムの需要を牽引している。エラストマー製輸液ポンプは、持続的または可変速度の薬剤投与において簡便性、携帯性、費用対効果を提供し、外来および在宅ケアに適している。生体適合性材料、スマートセンサー、カスタマイズ可能な流量、環境に配慮した製造技術の進歩により、より精密な投与が可能となり、医療費の削減と持続的治療の成果向上が期待される。がんは依然として主要な推進要因であり、2022年には世界で約970万人が死亡した。CDCは2024年に新規がん患者2,001,140人、死亡者約611,720人を予測。2040年までに新規がん患者2,990万人、死亡者1,530万人に達する見込み(出典:WHO)。エラストマー製輸液ポンプは化学療法、疼痛管理、長期治療に不可欠であり、より効果的で患者中心の医療への移行を支える。

主なポイント

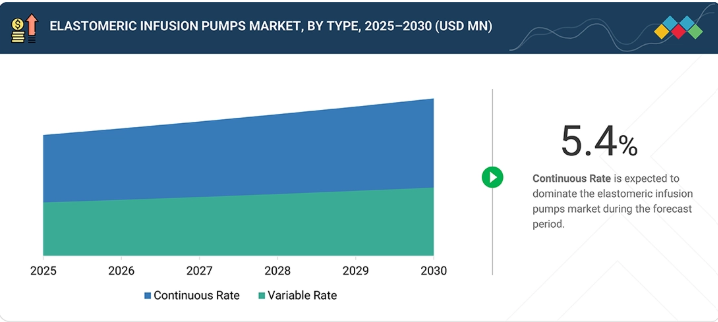

エラストマー製輸液ポンプ市場は、定量型と可変量型に分類される。定量型ポンプは、疼痛管理や長期療法に最適な、一定かつ予め設定された薬剤流量を提供することで市場をリードしている。

エラストマー製輸液ポンプ市場は、用途別に疼痛管理、化学療法、抗生物質投与、その他の用途に分類される。外来治療や在宅感染管理の増加を背景に、抗生物質投与分野が最も急速に成長している。

エラストマー製輸液ポンプ市場は、最終用途別では病院、外来手術センター(ASC)、在宅医療環境、その他産業に分類される。病院が最大のシェアを占める一方、在宅医療環境は便利で患者に優しい薬剤投与への需要により最も急速に成長しているセグメントである。

エラストマー製輸液ポンプ市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。アジア太平洋地域は慢性疾患の有病率上昇、高齢化、外科手術件数の増加、外来・在宅医療ソリューションへの認知度向上を背景に最も急速に成長している。

主要市場プレイヤーは買収、提携、事業拡大を含む有機的・無機的戦略を併用している。例えば、バクスター、B.ブラウンSE、ニプロ、AVNS、ヴァイゴンは、様々な革新的用途におけるエラストマー製輸液ポンプの需要拡大に対応するため、複数の契約、提携、事業拡大を実施した。

エラストマー製輸液ポンプ市場の成長に寄与する要因には、慢性疾患の有病率増加と外来・在宅医療への需要拡大が含まれる。外科的介入や化学療法の増加に伴い、正確で持続的、かつ患者中心の薬剤投与システムの開発が求められています。さらに、可搬性、機械的簡素化、流量調整機能といったポンプ設計の革新により、病院、外来手術センター、在宅医療環境での導入が進んでいます。その他の市場推進要因としては、患者の意識向上、償還率の上昇、費用対効果が高く患者中心の医療への移行が挙げられます。

顧客の顧客に影響を与えるトレンドと破壊的変化

エラストマー製輸液ポンプ市場における医療提供者と患者への影響は、外来医療需要の増加、持続的薬剤投与を必要とする慢性・急性疾患の有病率上昇、在宅医療ソリューションの普及拡大によって駆動されている。主要なエンドユーザーセグメントには、病院、外来診療センター、腫瘍クリニック、在宅医療環境が含まれる。対象アプリケーションは疼痛管理、化学療法、抗生物質療法、術後ケアに重点を置いています。エンドユーザー需要の変動は、エラストマー製輸液ポンプの製造業者および供給業者の収益に直接影響し、それによって市場全体の成長と販売動向を形作ります。

主要企業・市場シェア

エラストマー製輸液ポンプ市場のエコシステム

エラストマー製輸液ポンプ市場のエコシステムマップは、バリューチェーン全体にわたるステークホルダーの相互接続ネットワークを浮き彫りにします。これには、原材料サプライヤー(医療用エラストマー、プラスチック、流量制限器、コネクターなど)、エラストマー製輸液ポンプメーカー、流通業者、病院、外来手術センター、在宅医療サービス、腫瘍クリニック、専門医療施設などのエンドユーザー医療提供者が含まれます。

地域

予測期間中、アジア太平洋地域が世界のエラストマー製輸液ポンプ市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、携帯型で患者中心の薬剤投与システムへの需要増加を背景に、エラストマー製輸液ポンプ市場で最も急速に成長すると予測されています。国連人口基金(UNFPA)の推計によれば、2050年までにアジア太平洋地域の4人に1人が60歳以上となり、高齢者の数は2010年から2050年にかけて3倍に増加し、13億人を超える見込みです。この人口構造の変化は、がん、糖尿病、心血管疾患など、持続的かつ正確な薬剤投与を必要とする慢性疾患の発生率増加にもつながっている。医療インフラの拡充、政府によるアクセス改善施策、輸液療法への関心の高まりが、在宅医療や外来診療現場におけるエラストマー製ポンプの使用を促進している。

エラストマー製輸液ポンプ市場:企業評価マトリックス

バクスター(スター)は、広範な地理的展開、豊富な製品ポートフォリオ、研究開発への投資によりエラストマー製輸液ポンプ市場で強固な地位を確立。病院、外来診療センター、腫瘍クリニック、在宅医療現場での普及を牽引している。ウヨンメディカル(新興リーダー)は、疼痛管理、化学療法、抗生物質療法向けにカスタマイズ可能なポンプを設計しながら、革新的で高性能かつ患者に優しい輸液ソリューションを提供することで、市場の一部を獲得し始めている。

主要市場プレイヤー

Baxter (United States)

B. Braun SE (Germany)

NIPRO (Japan)

AVNS (United States)

Vygon (France)

【目次】

はじめに

1

エグゼクティブサマリー

32

プレミアムインサイト

54

市場概要

65

業界動向

78

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済指標 概要 GDP動向と予測

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 主要プレイヤーの平均販売価格動向(タイプ別、2024年) 地域別平均販売価格動向(2020-2024年)

- 5.7 貿易分析 輸入シナリオ(HSコード901890) 輸出シナリオ (HSコード901890)

- 5.8 主要カンファレンス・イベント(2024-2026年)

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資・資金調達シナリオ

- 5.11 ケーススタディ分析

- 5.12 2025年米国関税の影響 – エラストマー注入ポンプ市場 導入 主要関税率 価格影響分析 国・地域への影響 最終用途産業への影響

技術、特許、デジタル、AI導入による戦略的混乱

98

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来の応用

- 6.6 AI/汎用AIがエラストマーポンプ市場に与える影響 主要ユースケースと市場潜在性 エラストマーポンプ加工におけるベストプラクティス エラストマーポンプ市場におけるAI導入事例 相互接続された隣接エコシステムと市場プレイヤーへの影響 顧客の エラストマーポンプ市場における生成AI導入準備度

- 6.7 成功事例と実世界での応用

持続可能性と規制環境

112

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性イニシアチブ エラストマー注入ポンプのカーボンインパクトとエコアプリケーション

- 7.3 持続可能性への影響と規制政策イニシアチブ

- 7.4 認証、表示、エコ基準

顧客環境と購買行動

123

- 8.1 意思決定プロセス

- 8.2 バイヤーのステークホルダーと購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々なエンドユース産業からの未充足ニーズ

- 8.5 市場収益性

エラストマー注入ポンプ市場、タイプ別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

134

- 9.1 はじめに

- 9.2 持続的流量供給による市場リーダーシップの維持

- 9.3 患者制御型・調整可能輸液ソリューションによる可変流量の成長促進

エラストマー製輸液ポンプ市場、用途別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

156

- 10.1 はじめに

- 10.2 疼痛管理:術後および慢性疼痛ケアにおける採用拡大

- 10.3 化学療法:携帯型薬剤投与によるがん治療効率の向上

- 10.4 抗生物質:外来点滴ソリューションによる感染管理の改善

- 10.5 その他の用途

エラストマー製輸液ポンプ市場:エンドユーザー産業別(市場規模と2030年までの予測 – 価値ベース、百万米ドル

176

- 11.1 はじめに

- 11.2 病院:急性期・外科治療環境からの基幹需要を維持

- 11.3 外来手術センター(ASC) 使い捨て輸液デバイスによる日帰り手術の効率最適化

- 11.4 在宅医療環境 長期輸液療法における在宅医療移行の加速

- 11.5 その他のエンドユーザー産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9585

- アコースティックウッドウールボードの世界市場

- R32冷媒の世界及び日本市場2026年:種類別(特殊冷媒、混合冷媒)

- クラウドマネージドサービス市場レポート:サービスタイプ別(マネージドネットワークサービス、マネージドビジネスサービス、マネージドセキュリティサービス、マネージドインフラサービス、マネージドモビリティサービス、マネージドコミュニケーション&コラボレーションサービス)、展開モデル別(プライベートクラウド、パブリッククラウド)、組織規模別(大企業、中小企業)、業種別(小売・消費財、BFSI、通信、政府・公共機関、医療・ライフサイエンス、製造、エネルギー・公益事業、IT、その他)、地域別 2024年~2032年

- 世界の宇宙推進市場(2024 – 2032):プラットフォーム別、推進種類別、コンポーネント別、エンドユーザー別、地域別分析レポート

- コード付きポータブルテーブルソー市場:グローバル予測2025年-2031年

- 精密ろ過装置の世界市場2025:種類別(膜精密ろ過、活性炭精密ろ過)、用途別分析

- 世界の生体認証市場規模/シェア/動向分析レポート:ハードウェア別、技術別、認証種類別、用途別(~2030年)

- FRP・GRP・GREパイプの中国市場:ガラス繊維、エポキシ、その他

- 帯電防止電子テープ市場:グローバル予測2025年-2031年

- 再利用可能型セルフシーリング吸引キャニスターの世界市場

- 食品用プロバイオティクスの世界市場2025:種類別(ビフィズス菌、乳酸菌、その他)、用途別分析

- コーディエライト触媒担体の世界及び日本市場2026年:種類別(標準肉厚基板(6~8ミル)、薄肉基板(4~6ミル)、極薄肉基板(4ミル以下))