世界の半導体セラミック包装材料市場(2025 – 2030):材料別、包装技術別、 最終用途別、地域別分析レポート

市場概要

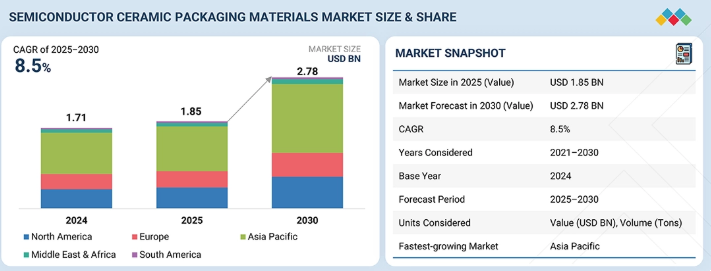

半導体用セラミックパッケージング材料市場規模は、2025年の18億5000万米ドルから2030年までに27億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.5%を記録すると予測されている。半導体用セラミックパッケージング材料には、アルミナ、窒化アルミニウム、窒化ケイ素などの高性能セラミックが含まれ、優れた熱伝導性、電気絶縁性、機械的安定性で広く認知されている。これらの材料は、半導体デバイスを保護し、信頼性の高い放熱を確保し、先進的な電子アプリケーションにおける信号の完全性を維持する上で重要な役割を果たしている。半導体セラミックパッケージング材料の市場成長は、高信頼性と小型化された半導体パッケージが不可欠な自動車用電子機器、民生用電子機器、通信、産業用電子機器などの分野における需要増加によって牽引されている。

主なポイント

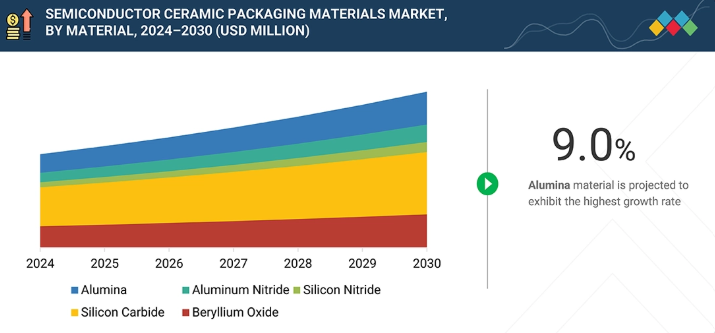

半導体用セラミックパッケージ材料市場は、アルミナ、窒化アルミニウム、窒化ケイ素、炭化ケイ素、酸化ベリリウム、その他の材料に分類される。アルミナは、コスト効率、優れた熱安定性、標準的な半導体パッケージでの広範な使用により最大のシェアを占めています。窒化アルミニウムと窒化ケイ素は、優れた熱伝導性と機械的強度を必要とする高性能アプリケーションで好まれます。一方、炭化ケイ素と酸化ベリリウムは、特殊な高信頼性アプリケーションで使用されます。

パッケージ技術別では、スルーホールパッケージ、表面実装パッケージ(リード付き)、表面実装パッケージ(リードレス)、先進小型化パッケージ、その他のパッケージ技術に分類される。リードレス表面実装パッケージは、コンパクト設計、自動組立の容易さ、高密度電子機器への適合性から市場を支配している。デバイスの小型化と高性能化要求の高まりに伴い、先進小型化パッケージは急速な成長を遂げている。

スマートフォン、タブレット、ウェアラブルデバイスの普及により、民生用電子機器が半導体セラミックパッケージ材料の需要を牽引している。次いで自動車、IT・通信、医療、航空宇宙・防衛、その他の最終用途産業が続く。これらの分野の成長と、高信頼性・高熱効率の半導体パッケージの採用拡大が相まって、産業全体でセラミックパッケージ材料の安定した需要を支えている。

半導体用セラミックパッケージング材料市場は、グローバルリーダーによる製品投入、提携、事業拡大によって形成されている。主要企業には京セラ株式会社(日本)、CeramTec GmbH(ドイツ)、CoorsTek(米国)、Materion Corporation(米国)、レゾナックホールディングス株式会社(日本)、日本ガイシ株式会社(日本)、AGC株式会社(日本)、Morgan Advanced Materials(英国)、丸和株式会社(日本)、トクヤマ株式会社(日本)が含まれる。半導体用セラミックパッケージング材料市場は今後数年間、着実な成長が見込まれる。(日本)、AGC株式会社(日本)、Morgan Advanced Materials(英国)、丸和株式会社(日本)、および徳山株式会社(日本)が挙げられる。

半導体用セラミックパッケージング材料市場は、自動車電子機器、民生用電子機器、通信、医療などの主要エンドユーザー産業における需要増加を背景に、今後数年間で着実な成長が見込まれる。半導体セラミックパッケージング材料は、優れた熱伝導性、電気絶縁性、機械的安定性が高く評価されており、半導体デバイスの保護、効率的な放熱、高度な電子アプリケーションにおける信号の完全性の確保に不可欠です。世界的なエレクトロニクスおよび自動車セクターの拡大と、小型化・高信頼性半導体パッケージの採用増加が相まって、市場の成長をさらに後押ししています。

顧客の顧客に影響を与えるトレンドと混乱

半導体用セラミックパッケージ材料市場は、技術革新、規制要件、需要パターンの変化によって引き起こされる主要な変革を経験している。自動車および民生用電子機器分野では、小型化・高信頼性・高熱効率パッケージへの要求が高まり、窒化アルミニウムや窒化ケイ素などの先進セラミック材料の採用が加速している。IT・通信業界では、データ転送速度の向上と高電力デバイス用途の拡大が、パッケージ設計と材料性能の革新を推進している。さらに、厳格な環境規制により、メーカーは材料組成の最適化と有害元素の削減を迫られている。これらの動向は、半導体セラミックパッケージング材料が、複数のハイテク産業においてデバイスの性能、耐久性、規制順守を実現する重要な要素となりつつあることを浮き彫りにしている。

主要企業・市場シェア

市場エコシステム

半導体セラミックパッケージング材料のエコシステムでは、原材料サプライヤー、セラミック材料メーカー、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析することが重要である。原材料サプライヤーは、アルミナ、窒化アルミニウム、窒化ケイ素、炭化ケイ素などのセラミック材料製造に必要な高純度粉末や前駆体化学物質を供給する。メーカーはこれらの原材料を焼結、プレス、表面処理などの技術で加工し、熱的・電気的・機械的仕様を満たす高性能セラミック基板や部品を生産する。流通業者とサプライヤーは仲介役として、在庫とリードタイムを最適化しながらエンドユーザーへの安定供給を確保する。自動車電子機器、民生用電子機器、通信、航空宇宙分野の半導体メーカーを含むエンドユーザーは、先進的な半導体デバイスにおける信頼性の高い性能のためにこれらの材料に依存しています。

地域別

予測期間中、アジア太平洋地域が世界の半導体用セラミックパッケージング材料市場で最大の地域となる

アジア太平洋地域は、半導体製造の集中度の高さ、先進的な電子機器生産、急速な産業成長により、半導体用セラミックパッケージング材料市場で最大のシェアを占めています。中国は民生用電子機器、自動車用電子機器、産業用電子機器の世界的拠点として主導的立場にあり、基板や部品用セラミック材料への高い需要を生み出している。台湾と韓国には世界最大級の半導体製造・組立企業が拠点を置き、熱管理、電気絶縁、機械的信頼性のために高性能セラミック材料に大きく依存している。日本は先進材料産業と精密製造能力を通じて貢献し、要求の厳しい用途向けに高純度セラミックスや特殊粉末を供給している。同地域は統合されたサプライチェーン、豊富な原材料供給、コスト効率の高い製造インフラの恩恵も受けており、これによりリードタイムと生産コストが削減される。さらに、中国の「中国製造2025」や韓国の半導体投資優遇措置といった政府施策が、現地生産と技術開発を促進している。高い半導体生産量、成長するエレクトロニクス・自動車産業、支援的な産業政策が相まって、アジア太平洋地域は半導体用セラミックパッケージング材料の主要地域市場としての地位を確立している。

半導体セラミックパッケージング材料市場:企業評価マトリックス

半導体セラミックパッケージング材料市場は、新興リーダー、参加者、普及型プレイヤー、スター企業が混在する特徴を持つ。本図表では京セラ株式会社が市場シェアと製品展開の両面で強力な市場リーダーとして「スター」象限に位置付けられている。丸和株式会社は新興リーダー象限に分類される。複数の小規模プレイヤーが「参加者」および「普及型プレイヤー」ゾーンに集結しており、ニッチなポジショニングや成長初期段階の潜在性を反映している。全体として、市場動向は激しい競争を示唆しており、グローバル大手がイノベーションを推進する一方、中小企業は差別化と市場浸透を模索している。

主要市場プレイヤー

KYOCERA Corporation

CeramTec GmbH

CoorsTek Inc.

MARUWA Co., Ltd.

Morgan Advanced Materials

【目次】

1

はじめに

27

2

調査方法論

31

3

エグゼクティブサマリー

42

4

プレミアムインサイト

47

5

市場概要

コストや設計上の課題にもかかわらず、急成長する5GおよびEV分野が半導体セラミックパッケージの成長を牽引。

50

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

自動車用電子機器およびEVパワーモジュールの拡大

5.2.1.2

5GインフラおよびRFデバイスの成長

5.2.2

抑制要因

5.2.2.1

ポリマーや金属ベースのパッケージング材料よりも高いセラミックパッケージング材料のコスト

5.2.3

機会

5.2.3.1

半導体製造の地域的なローカライゼーションによる投資促進

5.2.3.2

新興の2.5D/3D半導体パッケージング向け先進多層セラミック材料

5.2.4

課題

5.2.4.1

異種材料への接合の困難さ

5.2.4.2

設計の柔軟性の制限により複雑な形状の製造が困難

5.3

生成AI

5.3.1

はじめに

5.4

半導体セラミックパッケージング材料市場への影響

6

業界動向

関税、価格設定、特許状況に関する洞察で半導体市場の変動をナビゲート。

58

6.1

はじめに

6.2

顧客ビジネスに影響を与えるトレンド/ディスラプション

6.3

サプライチェーン分析

6.4

2025年米国関税の影響-半導体セラミックパッケージング材料市場

6.4.1

はじめに

6.4.2

主要関税率

6.4.3

価格影響分析

6.4.4

地域別影響

6.4.4.1

北米

6.4.4.2

欧州

6.4.4.3

アジア太平洋

6.4.5

最終用途産業への影響

6.5

投資環境と資金調達シナリオ

6.6

価格分析

6.6.1

半導体セラミックパッケージング材料市場の平均販売価格動向、地域別、2021年~2024年

6.6.2

半導体セラミックパッケージング材料市場の平均販売価格動向、材料別、2021年~2024年

6.6.3

半導体セラミックパッケージング材料の平均販売価格動向(主要企業別、2024年)

6.7

エコシステム分析

6.8

技術分析

6.8.1

主要技術

6.8.2

補完技術

6.8.3

隣接技術

6.9

特許分析

6.9.1

方法論

6.9.2

世界における特許権付与件数、2015年~2024年

6.9.2.1

特許公開動向

6.9.3

インサイト

6.9.4

特許の法的状況

6.9.5

管轄分析

6.9.6

主要出願者

6.9.7

主要特許リスト

6.10

貿易分析

6.10.1

輸入シナリオ(HSコード85419000)

6.10.2

輸出シナリオ(HSコード85419000)

6.11

主要会議・イベント(2026-2027年)

6.12

関税・規制環境

6.12.1

関税分析

6.13

規格・規制環境

6.13.1

規制機関、政府機関、その他の組織

6.13.2

規格

6.14

ポーターの5つの力分析

6.14.1

新規参入の脅威

6.14.2

代替品の脅威

6.14.3

供給者の交渉力

6.14.4

購入者の交渉力

6.14.5

競争の激しさ

6.15

主要ステークホルダーと購買基準

6.15.1

購買プロセスにおける主要ステークホルダー

6.15.2

購買基準

6.16

マクロ経済見通し

6.16.1

主要経済国のGDP動向と予測

6.17

ケーススタディ分析

6.17.1

高電力電子機器向け低熱抵抗パッケージング

6.17.2

半導体パッケージにおけるSi3N4セラミックスの微細構造と性能に対するβ-Si3N4シードの影響

6.17.3

ALNセラミック上へのダイヤモンド薄膜基板の作製とLEDパッケージングにおける性能

7

半導体セラミックパッケージング材料市場(材料別)

2030年までの市場規模・成長率予測分析(百万米ドル・トン単位) | データ表4点

93

7.1

はじめに

7.2

アルミナ

7.2.1

半導体デバイスにおける高温性能が需要を牽引する見込み

7.3

窒化アルミニウム

7.3.1

優れた熱的・電気的特性が市場を牽引する見込み

7.4

窒化ケイ素

7.4.1

高い機械的強度と耐熱衝撃性による需要拡大

7.5

炭化ケイ素

7.5.1

材料技術の進歩による高密度・高耐熱性チップパッケージングの実現

7.6

酸化ベリリウム

7.6.1

次世代高電力パッケージ設計を牽引する効率的な放熱性

7.7

その他の材料

7.7.1

窒化ホウ素

7.7.2

ジルコニア

8

半導体セラミックパッケージング材料市場:パッケージング技術別

市場規模と成長率予測分析(2030年まで、百万米ドルおよびトン単位) | データ表4点

100

8.1

はじめに

8.2

スルーホールパッケージ

8.2.1

デバイスの耐久性と熱性能の向上による需要の牽引

8.3

表面実装パッケージ – リード付き

8.3.1

効率的な組み立てと信頼性の高い性能による需要の牽引

8.4

表面実装パッケージ – リードレス

8.4.1

優れた電気的性能と効率的な製造が需要を牽引する

8.5

先進的な小型パッケージ

8.5.1

高性能な集積と効率的な接続性が市場を牽引する

8.6

その他のパッケージング技術

8.6.1

フリップチップセラミックパッケージ

8.6.2

マルチチップモジュール

9

半導体セラミックパッケージ材料市場:エンドユーザー産業別

市場規模と成長率予測分析(2030年まで、百万米ドルおよびトン単位) | 4つのデータ表

107

9.1

はじめに

9.2

民生用電子機器

9.2.1

高性能・信頼性デバイス向け先進セラミックパッケージ採用の増加が牽引役となる見込み

9.3

自動車

9.3.1

自動車生産台数の増加が市場を牽引

9.4

ヘルスケア

9.4.1

ヘルスケア市場の拡大が高性能パッケージング材料の需要を牽引

9.5

IT・通信

9.5.1

5Gおよびデジタルインフラの拡大が需要を牽引

9.6

航空宇宙・防衛

9.6.1

次世代航空宇宙技術による高性能包装材の採用促進

9.7

その他の最終用途産業

9.7.1

鉄道・輸送

9.7.2

再生可能エネルギー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9575

- 世界のプロトカテキュー酸市場規模・予測: グレード別(超高純度、工業用純度、低純度)、製造方法別(化学合成、天然抽出/バイオ由来)、形態別(粉末/結晶、液体、顆粒、その他)、 用途別(保存料・酸化防止剤、化学中間体、ポリマー、染料、飼料添加物・栄養補助食品、防錆剤、その他)、最終用途別(医薬品、化粧品・パーソナルケア、食品・飲料、農業、その他)、地域別予測(2025年~2035年)

- UV LEDの世界市場規模は2031年までにCAGR 11.9%で拡大する見通し

- 発光LEDグリル&パネルの世界及び日本市場2026年:種類別(グリルコンターライト、イルミネーションパネル)

- Qクロス織機の世界及び日本市場2026年:種類別(ラピエ織機、エアジェット織機)

- 波長板の世界市場2025:種類別(クォーター波長板(QWP)、ハーフ波長板(HWP))、用途別分析

- テレビ広告市場レポート:サービスタイプ別(地上波、多チャンネル、オンライン)、産業別(自動車、ホテル・レストラン、保険・金融、通信テレコム、食品・飲料、その他)、地域別 2024-2032

- フッ化水素酸の中国市場:UPグレード、UP-Sグレード、UP-SSグレード、ELグレード

- スクロール・チラーの中国市場:水冷式スクロールチラー、空冷式スクロールチラー

- 塩化トリメチルヘキサデシルアンモニウムの世界市場

- 建築テラスドアの世界市場

- 世界のナトリウム2-メルカプトベンゾチアゾール市場

- 商用車用塗装&コーティングの世界市場2025:種類別(水性コーティング、溶剤コーティング剤、粉体コーティング剤、高固形分コーティング剤)、用途別分析