ドキュメントAIの世界市場規模は2030年までにCAGR 13.5%で拡大する見通し

市場概要

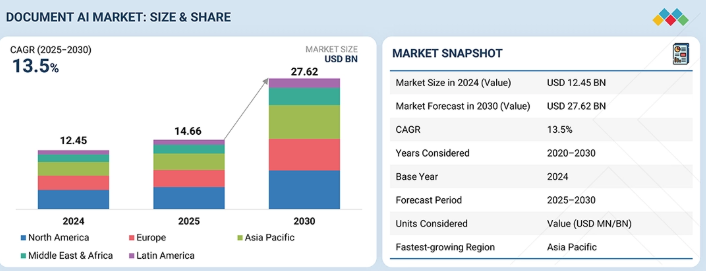

ドキュメントAI市場は、インテリジェントオートメーションとAIモデルの専門化における急速な進歩に牽引され、2025年の146億6000万米ドルから2030年までに276億2000万米ドルへ成長し、13.5%という高いCAGRを記録すると予測されています。成長の主な要因は、単純なデータ抽出を超えた深い意味理解を可能にする文脈認識型文書処理への移行、BFSI(銀行・金融・保険)、医療、物流などの業界でドメイン固有の精度を実現する垂直統合型AIモデルの採用、そして多様な文書タイプや言語に対応する統合ソリューションを求めるグローバル企業による多言語・クロスフォーマット処理の需要増加である。これらの要因が相まって、文書ワークフローはインテリジェントでデータ豊富なエコシステムへと変革され、業務効率、コンプライアンス、意思決定の強化を実現している。

主なポイント

提供内容別

インテリジェント文書処理(IDP)ソリューションは、データ抽出・検証・コンプライアンス業務の自動化に対する企業需要の高まり(特に文書精度と監査可能性が重要なBFSIおよび政府部門)を背景に、2025年に最大の市場シェアを占める見込み。

文書タイプ別

予測期間中、マルチモーダル/混合コンテンツ文書タイプが最高のCAGRを記録すると予想される。レイアウトLMやドーナツなどのビジョン言語モデルの進歩に支えられ、テキスト・表・画像を組み合わせた視覚的に複雑な文書を処理できるシステムの必要性が高まっているためである。

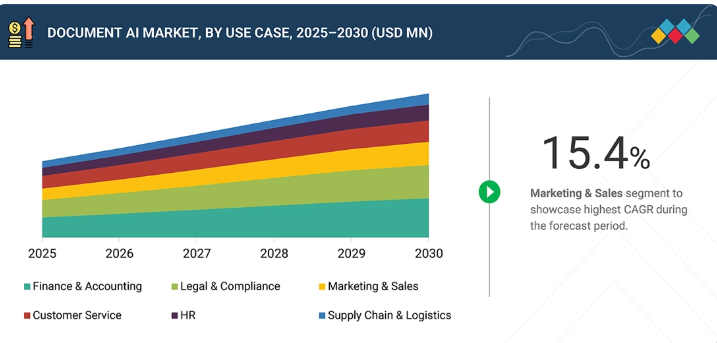

ユースケース別

マーケティングおよび営業分野のユースケースが最も急速に成長すると予測される。インテリジェントなコンテンツ生成と顧客エンゲージメント自動化への需要拡大を背景に、企業がドキュメントAIを導入し、RFP(提案依頼書)対応の自動化、パーソナライズされた提案書の生成、キャンペーン資料からのインサイト抽出を行うためである。

業種別

BFSI(銀行・金融・保険)業界は、不正検知、保険金請求自動化、KYC(本人確認)検証、コンプライアンス監視などにおけるドキュメントAIの広範な活用により、2025年においても市場シェアを支配し続ける見込みです。これにより金融機関は手作業による処理コストと規制リスクの削減が可能となります。

地域別

ドキュメントAI市場は欧州、北米、アジア太平洋、南米、中東・アフリカをカバーする。北米は2025年までにドキュメントAI市場をリードすると予測される。これは、銀行、医療、保険などの分野における自動化を推進する強力な企業デジタル化、早期技術導入、規制要件に支えられ、堅牢なベンダーエコシステムと大規模なAI投資が後押ししているためである。

競争環境

市場ではGoogle(米国)、Microsoft(米国)、SAP(ドイツ)、Appian(米国)、IBM(米国)などの主要企業が、モデルの精度、拡張性、統合能力を競っている。戦略的提携、クラウドネイティブプラットフォーム、垂直分野に特化したAIイノベーションが、競争上の差別化要因として重要な役割を果たしている。

文書AI市場は急速な成長を遂げており、大量の文書を扱う業界において精度・説明責任・コンプライアンスを確保するため、自動化と専門家による検証を組み合わせたハイブリッドなヒューマン・イン・ザ・ループシステムの採用が牽引している。同時に、企業知識管理における文書インテリジェンスの拡大は、非構造化データリポジトリを検索可能な洞察豊富なシステムへと変革し、意思決定と業務の柔軟性を向上させている。さらに、LayoutLMやDonutなどの先進的な視覚言語モデル(VLMs)の統合により、テキスト・構造・視覚的手がかりを組み合わせたマルチモーダル文書理解が可能となり、請求書・契約書・クレームなど複雑な文書からの抽出精度が向上している。

顧客の顧客に影響を与えるトレンドと破壊的変化

新たなトレンドと破壊的変化が、ドキュメントAIベンダーの収益モデルを再構築し、クライアントとエンドユーザーに新たな価値を創出しています。ベンダーが従来のライセンスモデルからAI駆動型・使用量ベース・マーケットプレイスモデルへ移行する中、BFSI(銀行・金融・保険)、医療、公共セクターのクライアントは、自社の顧客向けサービスにおいて自動化の加速、コンプライアンス強化、サービス提供成果の向上を実現しています。

主要企業・市場シェア

市場エコシステム

ドキュメントAI市場エコシステムは、ドキュメント処理とドキュメント生成という2つのコアセグメントを中心に構成され、それぞれ多様な技術ベンダーによって支えられています。ドキュメント処理は、OCRや手書き文字認識、文書分類、エンティティ抽出、ワークフロー自動化などの機能に支えられており、Microsoft、Oracle、UiPath、IBMなどのプラットフォーム企業がエンドツーエンドソリューションを提供する一方、専門ベンダーはニッチな機能に焦点を当てています。一方、文書生成は自動レポート作成、提案書・RFP生成、文書起草ツールといった特化型ソリューションが特徴で、アジャイルなドメイン特化ベンダーが主導している。この階層化されたエコシステムは、フルスタックプラットフォームと専門プロバイダーの共存を浮き彫りにし、企業が文書を自動化・抽出・生成する精度と効率を向上させている。

地域

予測期間中、アジア太平洋地域が世界のドキュメントAI市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速なデジタルトランスフォーメーション、クラウド導入の拡大、政府主導の自動化イニシアチブに牽引され、2025年から2030年にかけてドキュメントAI市場で最も速い成長を遂げると予想される。インド、インドネシア、ベトナムなどの新興経済国では、BFSI(銀行・金融・保険)、医療、公共行政セクターにおいて文書集約型ワークフローのデジタル化が進んでいる。ベンダー各社は多言語NLP、ドメイン特化モデル、コンプライアンス対応アーキテクチャによりドキュメントAIソリューションをローカライズし、多様な市場に対応している。AIインフラへの積極的投資、フィンテック導入の拡大、規制分野におけるデジタル化の進展が相まって、アジア太平洋地域はドキュメントAI導入において最もダイナミックな地域として位置づけられている。

文書AI市場:企業評価マトリックス

企業評価マトリックスは、市場別収益、製品展開範囲、イノベーション力を基に文書AIベンダーを比較する。Googleは「スター」に位置付けられ、強力なクラウドネイティブAI能力と大規模企業導入で主導的立場にある。Hylandは「新興リーダー」と評価され、ワークフロー重視の文書AI統合と戦略的提携を通じた拡大により、インテリジェントオートメーション分野での地位強化を図っている。

主要市場プレイヤー

Google(米国)

Microsoft(米国)

SAP(ドイツ)

Appian(米国)

Adobe(米国)

【目次】

1

はじめに

45

2

調査方法論

51

3

エグゼクティブサマリー

65

4

プレミアムインサイト

70

5

市場概要

新興の文書AIエコシステムが、企業インテリジェンスにおける精度、統合、戦略的転換を推進している。

73

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

OCR+NER融合パイプラインの進歩による精度向上

5.2.1.2

電子署名・電子ワークフローエコシステムの成長による文書と取引の連携

5.2.1.3

キャプチャツールと分析・BIツールのマーケットプレイスにおけるバンドリング

5.2.2

抑制要因

5.2.2.1

モデルトレーニングとテレメトリーにおける越境データ居住制限

5.2.2.2

希少・ロングテールテンプレートの高コストなアノテーション

5.2.3

機会

5.2.3.1

ニッチなトレーニングデータセット向け合成文書マーケットプレイス

5.2.3.2

条項ライブラリと統合された生成支援型契約書作成

5.2.3.3

フィードバックループによる抽出エラーの自己修復機能を備えた自動修正エンジン

5.2.4

課題

5.2.4.1

テンプレートやフォームの進化に伴う抽出の安定性維持

5.2.4.2

悪意のあるラベルや低品質ラベルに対するアノテーション供給チェーンのセキュリティ確保

5.3

未充足ニーズと空白領域

5.3.1

文書AI市場における未解決のニーズ

5.3.2

文書AI市場における空白領域の機会

5.4

相互接続された市場とクロスセクターの機会

5.4.1

相互接続された市場

5.4.2

セクター横断的機会

5.5

ティア1/2/3プレイヤーによる戦略的動き

5.5.1

主要な動きと戦略的焦点

5.6

文書処理から企業知識インテリジェンスへの移行

5.7

自律型文書ワークフローへの移行

5.8

文書AI導入におけるAIガバナンスと倫理的考慮事項

6

業界動向

競争圧力を乗り切り、戦略的優位性のためにAI駆動型文書処理イノベーションを活用する。

85

6.1

ポーターの5つの力分析

6.1.1

新規参入の脅威

6.1.2

代替品の脅威

6.1.3

供給者の交渉力

6.1.4

購入者の交渉力

6.1.5

競争の激化

6.2

サプライチェーン分析

6.3

文書AIの進化

6.4

エコシステム分析

6.4.1

インテリジェント文書処理プロバイダー

6.4.2

GEN AI文書生成プロバイダー

6.4.3

文書ワークフロー自動化プロバイダー

6.4.4

ECMおよびガバナンスプロバイダー

6.5

価格分析

6.5.1

主要プレイヤー別提供サービスの平均販売価格(2025年)

6.5.2

ユースケース別平均販売価格、2025年

6.6

投資および資金調達シナリオ

6.7

ケーススタディ分析

6.7.1

VERYFI、即時領収書検証によりKOLLWITZOWENの公正なプロモーション提供を実現

6.7.2

INFRRD AI、多言語文書の自動化により医療技術リーダーの購買注文処理を変革

6.7.3

DOCSUMO、AIデータ抽出でNSトラックの配車伝票処理を4倍高速化

6.7.4

INDICO DATA、AI自動化によりグローバル専門保険会社の提出処理時間を30秒未満に短縮

6.7.5

ROSSUM、AI駆動ワークフロー自動化によりVEOLIAの請求書処理速度を8倍に加速

6.8

2025年~2026年の主要会議およびイベント

6.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

7

技術的進歩、AIによる影響、特許、イノベーション、および将来の応用

新興技術、特許動向、将来の応用を通じて、AIの変革の可能性を発見してください。

102

7.1

主要な新興技術

7.1.1

OCR

7.1.2

NLP

7.1.3

コンピュータビジョン

7.1.4

ニューラルネットワーク

7.1.5

LLM

7.1.6

ナレッジグラフ

7.2

補完技術

7.2.1

RPA

7.2.2

クラウドコンピューティング

7.2.3

データアノテーションとラベリング

7.2.4

サイバーセキュリティ

7.2.5

データベース&データレイク技術

7.3

隣接技術

7.3.1

音声認識・音声入力技術

7.3.2

デジタルID認証技術

7.3.3

ブロックチェーン技術

7.3.4

モノのインターネット(IoT)

7.3.5

拡張現実および仮想現実(AR/VR)

7.4

特許分析

7.4.1

方法論

7.4.2

2016年から2025年までの書類タイプ別出願特許件数

7.4.3

イノベーションと特許出願

7.5

将来の応用

8

規制環境

地域ごとのコンプライアンスと主要な規制機関に関する洞察により、複雑なグローバル規制をナビゲートします。

109

8.1

地域ごとの規制とコンプライアンス

8.1.1

規制機関、政府機関、その他の組織

8.1.2

規制

8.1.2.1

北米

8.1.2.2

欧州

8.1.2.3

アジア太平洋

8.1.2.4

中東・アフリカ

8.1.2.5

ラテンアメリカ

9

顧客環境と購買行動

主要市場分野における購買行動と満たされていないニーズに関する戦略的洞察を解き明かす。

119

9.1

意思決定プロセス

9.1.1

戦略的評価とビジネスケースの整合性

9.1.2

技術的検証とベンダーの差別化

9.1.3

調達、変更管理、および長期的な価値実現

9.2

購買ステークホルダーと購買評価基準

9.2.1

購買プロセスにおける主要ステークホルダー

9.2.2

購買基準

9.3

導入障壁と内部課題

9.4

様々なエンドユーザー業種における未充足ニーズ

9.5

市場の収益性

10

提供内容別ドキュメントAI市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 36のデータ表

125

10.1

はじめに

10.1.1

推進要因:提供形態別ドキュメントAI市場分析

10.2

ソリューション

10.2.1

IDP(インテリジェントドキュメント処理)

10.2.1.1

非構造化データの高精度抽出と自動化を実現

10.2.2

文書ワークフロー自動化

10.2.2.1

IDPと業務オペレーションの連携によるシームレスな処理実現

10.2.3

GEN AI文書生成

10.2.3.1

コンテンツ作成と文書作成ワークフローの再定義

10.2.4

ECM およびガバナンスツール

10.2.4.1

セキュリティ、コンプライアンス、および構造化文書管理の確保

10.3

サービス

10.3.1

プロフェッショナルサービス

10.3.1.1

シームレスな実装と文書 AI の戦略的整合性の実現 10.3.1.2

コンサルティングおよびアドバイザリー

10.3.1.3

導入および統合

10.3.1.4

サポートおよびトレーニング

10.3.2

マネージドサービス

10.3.2.1

スケーラブルで費用対効果の高い文書AIオペレーションを実現

10.4

導入モード

10.4.1

クラウド

10.4.1.1

文書AIの価値実現までの時間短縮とグローバルな拡張性を加速

10.4.2

オンプレミス

10.4.2.1

データ機密性が高く規制の厳しい業界に不可欠

11

文書タイプ別文書AI市場

2030年までの市場規模と成長率予測分析(百万米ドル単位) | 10のデータ表

145

11.1

はじめに

11.1.1

推進要因:文書タイプ別文書AI市場

11.2

構造化

11.2.1

大規模・高精度・高ボリューム自動化の推進要因

11.3

非構造化

11.3.1

インテリジェント文書理解の次なる波を推進

11.4

半構造化

11.4.1

ルールベース自動化と適応型AIモデルの架け橋

11.5

マルチモーダル/混合コンテンツ

11.5.1

複雑なデータ理解における新たなフロンティアの開拓

12

ユースケース別ドキュメントAI市場

2030年までの市場規模と成長率予測分析(単位:百万米ドル) | 14のデータ表

152

12.1

はじめに

12.1.1

推進要因:ユースケース別ドキュメントAI市場

12.2

財務・会計

12.2.1

請求書・税務書類

12.2.1.1

インテリジェントなデータ抽出と検証による支払業務の効率化

12.2.2

領収書・経費精算請求

12.2.2.1

自動キャプチャによる従業員経費管理の迅速化

12.2.3

銀行取引明細書

12.2.3.1

透明性の高い財務照合と異常検出の実現

12.2.4

財務報告書および規制当局への提出書類

12.2.4.1

複雑な開示事項におけるコンプライアンスと正確性の確保

12.2.5

経費報告書

12.2.5.1

コンテキスト認識型自動化による手入力とポリシー違反の削減

12.2.6

その他の財務・会計ユースケース

12.3

人事

12.3.1

履歴書/CV

12.3.1.1

AI駆動型履歴書インテリジェンスによる人材獲得の加速化

12.3.2

入社時書類

12.3.2.1

インテリジェントな文書自動化による従業員オンボーディングの効率化

12.3.3

給与

12.3.3.1

コンプライアンスと正確性を実現する給与関連文書の自動化

12.3.4

ポリシー文書

12.3.4.1

AI駆動型文書ガバナンスによるポリシーコンプライアンスの徹底

12.3.5

その他の人事ユースケース

12.4

法務・コンプライアンス

12.4.1

契約

12.4.1.1

スピードとリスク低減のための契約ライフサイクル管理の自動化

12.4.2

契約

12.4.2.1

AIによる契約検証とコンプライアンス監査の効率化

12.4.3

NDA

12.4.3.1

自動化されたNDA監視による機密性ガバナンスの強化

12.4.4

規制関連書類

12.4.4.1

AI による文書インテリジェンスによる規制コンプライアンスの加速化

12.4.5

コンプライアンスレポート

12.4.5.1

自動化されたコンプライアンス文書化による継続的な監査対応態勢の確保

12.4.6

その他の法務・コンプライアンスのユースケース

12.5

カスタマーサービス

12.5.1

KYC文書

12.5.1.1

AIを活用したKYC自動化による顧客確認とコンプライアンスの加速

12.5.2

クレームフォーム

12.5.2.1

文脈認識による文書理解でクレーム処理を効率化

12.5.3

顧客フィードバック

12.5.3.1

AI による非構造化顧客フィードバックの実用的なインサイトへの変換

12.5.4

サービスリクエスト

12.5.4.1

より迅速でよりパーソナライズされたサポートのためのサービスリクエスト処理の自動化

12.5.5

その他のカスタマーサービスユースケース

12.6

マーケティング&セールス

12.6.1

提案書

12.6.1.1

AI搭載ドキュメントインテリジェンスによる提案書作成・レビューの効率化

12.6.2

RFP対応

12.6.2.1

インテリジェントな文書自動化によるRFPライフサイクル管理の加速化

12.6.3

調査結果

12.6.3.1

調査文書から得た顧客インサイトを戦略的インテリジェンスへ変革する

12.6.4

キャンペーン資料

12.6.4.1

AI駆動型文書構造化によるマーケティングコンテンツ管理の最適化

12.6.5

その他のマーケティング&セールス活用事例

12.7

サプライチェーン&ロジスティクス

12.7.1

発注書

12.7.1.1

インテリジェントな発注書処理による調達承認とサプライヤー調整の自動化

12.7.2

納品書

12.7.2.1

自動化された納品書処理による入荷と検証の効率化

12.7.3

船荷証券

12.7.3.1

インテリジェントな船荷証券処理による出荷の正確性と規制順守の確保

12.7.4

積荷目録

12.7.4.1

AIを活用したマニフェストのデジタル化によるリアルタイム貨物可視化と追跡の実現

12.7.5

その他のサプライチェーン・ロジスティクス活用事例

13

文書AI市場:業種別

2030年までの市場規模と成長率予測分析(単位:百万米ドル) | 22のデータ表

172

13.1

はじめに

13.1.1

推進要因:業種別ドキュメントAI市場動向分析(2030年までの予測) | 13.2

BFSI(銀行・金融・保険)

13.2.1

AI駆動型精度による大量金融文書の近代化

13.3

運輸・物流

13.3.1

出荷およびコンプライアンス文書を自動化し、サプライチェーンの流れを迅速化

13.4

医療・ライフサイエンス

13.4.1

文書AIによる臨床精度と管理効率の向上 13.5

政府・公共部門

13.5.1

文書インテリジェンスによる行政効率と市民サービスの加速 13.6

小売・Eコマース

13.6.1

小売・Eコマース

13.6.1

自動化された文書フローによる取引速度と顧客体験の向上 13.7

製造

13.7.1

自動化された文書インテリジェンスによる生産効率とコンプライアンスの推進 13.8

13.8

エネルギー・公益事業

13.8.1

AI駆動型文書処理による規制コンプライアンスと資産管理の強化

13.9

電気通信

13.9.1

自動化によるサービス文書化と規制プロセスの合理化

13.10

教育

13.10.1

AI駆動型ドキュメントインテリジェンスによる教育効率の向上

13.11

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7911

- 巨大磁歪材料の中国市場:テルフェノール-D、ガルフェノール、その他

- データカタログ市場レポート:コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、データ消費者別(ビジネスインテリジェンスツール、エンタープライズアプリケーション、モバイル・Webアプリケーション)、エンドユース産業別(BFSI、小売・Eコマース、製造、政府・防衛、エネルギー・公益事業、IT・通信、教育、ヘルスケア、その他)、地域別 2024-2032

- ケーブルヒーターの世界及び日本市場2026年:種類別(自己制御式、定出力式、鉱物断熱式)

- 世界の溶接材料市場規模/シェア/動向分析レポート:種類別、技術別、最終用途別、地域別 (~2030年)

- シングルチップ降圧型電圧レギュレータの世界及び日本市場2026年:種類別(AC降圧型電圧レギュレータ、DC降圧型電圧レギュレータ)

- 薄膜フィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- レーヨン繊維の中国市場:ビスコース短繊維、ビスコース長繊維

- スクロール・チラーの中国市場:水冷式スクロールチラー、空冷式スクロールチラー

- 医療情報交換(HIE)の世界市場(~2031):種類別、モード別、構成別、ソリューション別、用途別、エンドユーザー別

- パレットASRSクレーンの世界市場

- クラウドマネージドサービス市場レポート:サービスタイプ別(マネージドネットワークサービス、マネージドビジネスサービス、マネージドセキュリティサービス、マネージドインフラサービス、マネージドモビリティサービス、マネージドコミュニケーション&コラボレーションサービス)、展開モデル別(プライベートクラウド、パブリッククラウド)、組織規模別(大企業、中小企業)、業種別(小売・消費財、BFSI、通信、政府・公共機関、医療・ライフサイエンス、製造、エネルギー・公益事業、IT、その他)、地域別 2024年~2032年

- EMI・EMCフィルター市場:グローバル予測2025年-2031年