世界の臨床分析市場(2025 – 2030):提供形態別、データソース別、ユースケース別、エンドユーザー別、地域別分析レポート

市場概要

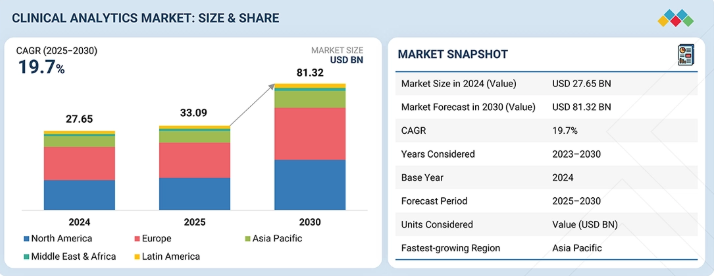

臨床分析市場は、2025年の330億9000万米ドルから2030年までに813億2000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は19.7%となる見込みです。臨床分析市場の成長は主に、価値に基づく医療と償還モデルへの移行によって推進されており、医療機関はコスト削減を図りながら治療成果の向上を迫られています。実世界データ(RWE)に対する規制の開放性が高まることで、臨床および研究ワークフローへの高度な分析技術の統合が促進されている。さらに、スケーラブルなリアルタイムインサイトとシームレスな相互運用性を可能にするクラウドベースの現代的なデータプラットフォームの急速な採用が、市場の拡大をさらに加速させている。

主なポイント

提供内容

臨床分析市場は、生データとソフトウェア・プラットフォームで構成される。2024年には、病院、診療所、診断センターで生成される医療データの量と複雑性の増加を背景に、生データが最大の市場シェアを占めた。臨床分析市場の生データセグメントは2024年に最大のシェアを維持した。医療提供者や研究者は、高度な分析の実施、実用的な知見の導出、エビデンスに基づく意思決定の支援のために、包括的で高品質なデータセットへの依存度を高めている。さらに、電子健康記録(EHR)、ウェアラブルデバイス、遠隔モニタリングシステムの普及拡大により、構造化・非構造化臨床データの入手可能性が大幅に拡大し、分析プラットフォームにおける生データソリューションの需要をさらに促進している。医療システム全体における堅牢なデータアクセシビリティと相互運用性の要件も、市場における生データセグメントの重要性に寄与している。

データソース別

データソースには、臨床試験データ、請求データ、電子健康記録(EHR)、レジストリ&実世界データ(RWE)、画像診断・検査データ、検査・病理データ、マルチオミクスデータ、およびウェアラブルデータや公衆衛生データなどのその他のデータソースが含まれる。EHRセグメントは、医療提供者全体での電子健康記録(EHR)の普及に牽引され、臨床分析市場で最も速い成長を記録している。EHRは、病歴、診断、治療計画、検査結果、薬剤記録を含む患者情報の集中管理リポジトリとして機能し、分析のための構造化データおよびリアルタイムデータへのシームレスなアクセスを可能にする。価値に基づく医療、規制順守、集団健康管理への注目の高まりが、予測モデリング、リスク層別化、臨床意思決定を支援する高度な分析プラットフォームとのEHR統合を加速させています。さらに、相互運用性基準の進歩とクラウドベースEHRシステムの採用が、大規模なデータ集約と分析を促進し、臨床分析市場におけるこのセグメントの急速な拡大を牽引しています。

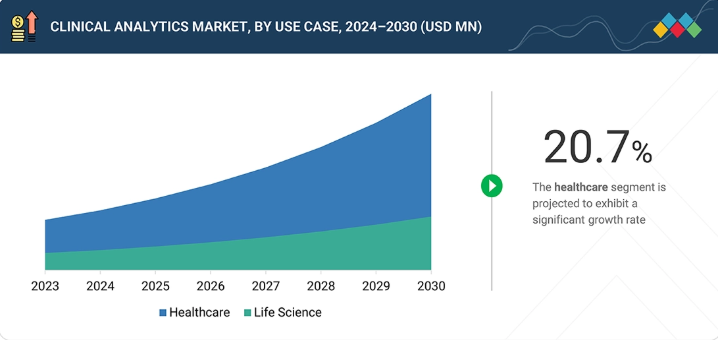

ユースケース別

臨床分析市場は、ヘルスケアおよびライフサイエンスのユースケースで構成される。2024年、臨床分析市場においてヘルスケア分野が大きなシェアを占めた。これは、患者の転帰改善、医療費削減、業務効率向上のためのデータ駆動型インサイトへの需要増加に牽引されたものである。医療提供者は、エビデンスに基づく意思決定の支援、ケアパスの最適化、予測的・予防的ケアの実現のために臨床分析を活用している。電子健康記録(EHR)の導入拡大、実世界データ(RWE)の統合、集団健康管理への注目の高まりが、病院・診療所・その他の医療現場における高度な分析ソリューションの必要性をさらに加速させている。加えて、規制圧力と価値に基づく医療イニシアチブが、医療機関に品質測定・リスク評価・患者エンゲージメント向上のための分析ツール導入を促し、同セグメントの市場での強い存在感を支えている。

エンドユーザー別

主要エンドユーザーには、医療提供者、医療保険者、ライフサイエンス企業、その他のエンドユーザーが含まれる。予測期間中、医療提供者は患者ケアの向上、臨床ワークフローの効率化、価値に基づく医療イニシアチブ支援のためのデータ駆動型インサイトへの依存度増加を背景に、エンドユーザーの中で最も急速な成長を経験した。病院、診療所、専門医療センターは、予測モデリング、リスク層別化、リアルタイム意思決定を可能にしつつ、業務効率と資源管理を改善するため、高度な分析ツールを導入している。電子健康記録(EHR)、実世界データ(RWE)、遠隔モニタリングデータの統合により、医療提供者は個別化された成果重視のケアを提供できるようになり、このセグメントにおける臨床分析ソリューションの急速な採用を促進している。

地域別

臨床分析市場は欧州、北米、アジア太平洋、中南米、中東、アフリカをカバーする。北米は臨床分析の最大市場であり、価値基盤型医療モデルの強力な導入、先進的な医療ITインフラ、支払い機関と医療提供者による成果ベース指標の活用拡大(医療品質向上とコスト削減目的)が牽引している。

臨床分析市場は、価値ベース医療への世界的な移行、精密医療推進のためのゲノム・オミクスデータ統合、AI搭載診断支援システムの普及拡大により成長している。さらに、遠隔医療と遠隔モニタリングの拡大が膨大なリアルタイム患者データを生み出し、医療提供と集団健康管理を強化する高度な分析需要を牽引している。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は顧客動向や破壊的変化から生じる。ホットベッツは臨床分析プラットフォーム提供者の顧客であり、対象アプリケーションも同提供者の顧客である。変化(トレンドや破壊的変化)はエンドユーザーの収益に影響を与える。エンドユーザーへの収益影響はホットベッツの収益に影響し、さらに臨床分析プラットフォーム提供者の収益に影響を及ぼす。

主要企業・市場シェア

市場エコシステム

臨床分析市場のエコシステムは、データソース(例:EHRシステム、ウェアラブルデバイス、請求データ)、テクノロジープロバイダー(例:Epic Systems、SAS Institute、Health Catalyst)、および医療提供者、支払者、製薬会社、規制機関などのエンドユーザーで構成される。医療現場で生成される臨床データと業務データは、高度な分析プラットフォームを通じて収集・標準化・処理され、実用的な知見を生み出す。これらの知見は、患者アウトカムの改善、ワークフローの最適化、コスト削減、医薬品開発の加速に活用される。エンドユーザーは価値基盤型医療、個別化医療、規制順守への需要を牽引し、技術プロバイダーはAI、予測モデリング、リアルタイム意思決定支援を統合したソリューションを提供する。病院、支払者、ライフサイエンス企業、技術ベンダーを含むステークホルダー間の連携は、データの相互運用性、規制への適合性、拡張可能なイノベーションを確保する上で極めて重要であり、最終的に臨床分析市場の成長を促進します。

地域

予測期間中、アジア太平洋地域が世界臨床分析市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療システムの急速なデジタル化と電子健康記録(EHR)の普及を背景に、予測期間中、臨床分析市場で最も急速に成長する市場となる見込みです。医療費の増加、患者人口の拡大、慢性疾患の増加により膨大な医療データが生成され、高度な分析ソリューションの必要性を高めています。中国、インド、日本は予測分析の強化、患者アウトカムの改善、資源配分の最適化を目的として、AI、機械学習、ビッグデータ技術に多額の投資を行っている。価値に基づく医療、データ相互運用性、医療品質向上を促進する政府の支援政策が、市場の成長をさらに加速させている。医療インフラの拡大、個別化医療への注目の高まり、技術プロバイダーと医療機関間の連携強化により、アジア太平洋地域は臨床分析ソリューションの導入をリードする態勢にある。

臨床分析市場:企業評価マトリックス

臨床分析市場において、Optum, Inc.(スター)は、請求データ、臨床データ、健康の社会的決定要因(SDoH)データを活用する統合分析プラットフォームを基盤に、圧倒的な市場シェアと広範な製品ポートフォリオで主導的地位を占める。広範な医療データネットワークとAI・機械学習への継続的投資に支えられた、予測分析、集団健康管理、価値に基づく医療最適化における先進的な能力が、Optumを支配的なプレイヤーとして位置づけている。Epic Systems Corporation(新興リーダー)は、電子健康記録(EHR)エコシステムに深く組み込まれた分析ソリューションを通じて勢いを増している。同社の強みは、リアルタイムの臨床的知見、ケア調整分析、集団健康管理ツールを提供し、医療機関が意思決定と患者アウトカムを向上させることを可能にすることにある。Epicの市場影響力の拡大は、大規模な導入基盤、シームレスな相互運用性、AI駆動型分析と高度なレポート機能への継続的な投資によってさらに支えられている。

主要市場プレイヤー

• Optum, Inc. (UnitedHealth Group) (US)

• IQVIA (US)

• GE HealthCare (US)

• Siemens Healthineers (Germany)

• Oracle Health Sciences (US)

• Epic Systems Corporation (US)

• McKesson Corporation (US)

【目次】

はじめに

1

エグゼクティブサマリー

23

プレミアムインサイト

44

市場概観

65

業界動向

78

5.1 ポーターの5つの力分析新規参入の脅威代替品の脅威供給者の交渉力購買者の交渉力競争の激しさ

5.2 マクロ経済指標

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析主要企業別臨床分析の参考価格(2024年)地域別臨床分析の参考価格 (2024年)

5.6 主要カンファレンス・イベント(2024-2026年)

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション

5.8 投資および資金調達シナリオ

5.9 ケーススタディ分析オプタムは主要医療システムと連携し、予測分析を活用した集団健康管理の強化を実現メレティブ (旧IBMワトソンヘルス)はAI駆動型臨床分析を導入し、腫瘍治療経路を改善。エピックシステムズはEHRワークフローに高度な分析を統合し、病院再入院率を削減

5.10 2025年米国関税の影響 – 臨床分析市場導入主要関税率価格影響分析国・地域への影響 – 米国・欧州・アジア太平洋エンドユーザー産業への影響

技術・特許・デジタル・AI導入による戦略的変革

98

6.1 主要新興技術 先進機械学習・深層学習モデル フェデレーテッドラーニング・プライバシー保護型機械学習

6.2 補完技術 相互運用性標準(FHIR、HL7、DICOM) クラウドデータプラットフォーム

6.3 技術/製品ロードマップ 短期(2025–2027)|基盤構築と初期商業化 中期(2027–2030)|拡大と標準化 長期(2030–2035+) | 大規模商用化と破壊的イノベーション

6.4 特許分析 導入 方法論 文書タイプ 洞察 特許の法的状況 管轄分析 トップ出願企業 企業別特許リスト1 企業別特許リスト2 企業別特許リスト3

6.5 将来の応用分野 リアルタイム臨床意思決定支援・アラートシステム 個別化治療推奨エンジン 遠隔モニタリング・テレメトリー駆動型介入 臨床試験向け実世界データ(RWE)及び合成対照群 自動コーディング、 請求最適化及び臨床品質報告

6.6 AI/汎用AIが臨床分析市場に与える影響主要ユースケースと市場潜在性臨床分析におけるベストプラクティス臨床分析へのAI導入事例研究相互接続された隣接エコシステムと市場プレイヤーへの影響クライアントの 医療分野における生成AI導入準備状況(ガバナンス、スキル、インフラ)

6.7 成功事例と実世界での応用例オプタム:集団健康リスク層別化とケア管理メラティブ:腫瘍学実世界データと臨床的知見エピックシステムズ: 再入院削減のための組み込み分析

規制環境

112

7.1 地域規制とコンプライアンス

7.2 規制枠組み 規制機関、政府機関、その他の組織

7.3 患者データセキュリティイニシアチブ

顧客環境と購買行動

132

8.1 意思決定プロセス

8.2 購買ステークホルダーと購買評価基準購買プロセスにおける主要ステークホルダー購買基準

8.3 導入障壁と内部課題

8.4 様々なエンドユーザーからの未充足ニーズ

臨床分析市場、提供形態別(市場規模と2030年までの予測)

156

9.1 はじめに

9.2 生データ

9.3 ソフトウェア

9.4 プラットフォームデータソース別臨床分析市場(市場規模と2030年までの予測)

臨床分析市場、データソース別(市場規模と2030年までの予測)

167

10.1 はじめに

10.2 臨床試験データ

10.3 請求データ

10.4 EHR

10.5 レジストリ&RWE

10.6 画像診断・検査

10.7 臨床検査・病理

10.8 マルチオミクスデータ

10.9 その他のデータソース(ウェアラブルデータ等)

臨床分析市場:ユースケース別(市場規模と2030年までの予測)

178

11.1 はじめに

11.2 医療 臨床意思決定支援 集団健康・リスク層別化 品質・コンプライアンス・報告 運用・キャパシティ分析 リモート患者モニタリング分析 その他(該当する場合)

11.3 ライフサイエンス分野研究開発・臨床開発安全性・薬物監視精密医療・トランスレーショナル臨床分析規制対応エビデンス分析HEOR(医療経済学・アウトカム研究)&RWE(実世界データ)分析その他(該当する場合)

エンドユーザー別臨床分析市場(市場規模と2030年までの予測)

189

12.1 はじめに

12.2 医療提供者 病院・診療所 外来診療サービス 診断センター 専門診療提供者 その他の医療提供者

12.3 医療保険者

12.4 ライフサイエンス製薬・バイオテクノロジー企業 医療機器企業 その他(CRO、CMO、CDMO)

12.5 その他のエンドユーザー(規制機関、学術・研究機関)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:HIT 9572

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 溶剤系医薬品用インク市場:グローバル予測2025年-2031年

- 鉄道用車輪セットの世界及び日本市場2026年:種類別(動力車輪セット、トレーラー車輪セット)

- 世界のフリーズドライペットフード市場規模/シェア/動向分析レポート:製法別、穀物種類別、ペット種類別、地域別(~2030年)

- データヒストリのグローバル市場規模調査、用途別(生産追跡、環境監査、資産パフォーマンス管理、GRC管理)、コンポーネント別(ソフトウェア/ツール、サービス)、展開形態別、組織規模別、エンドユーザー別、地域別予測:2022-2032年

- 防火用ガス遮断弁の世界及び日本市場2026年:作動手段別(電磁式、電動式、機械式、電気油圧式)

- 世界の変圧器油市場規模/シェア/動向分析レポート(2024年~2031年):配電変圧器、電力変圧器、計器用変圧器、その他

- 手術室用ターンオーバーキットの世界市場2025:種類別(使い捨て、再利用可能)、用途別分析

- 世界の吉草酸市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2034年)

- オイルフリーロータリースクリュー式空気圧縮機の世界及び日本市場2026年:種類別(0~160 kW、161~250 kW、251~355 kW、356 kW以上)

- 世界のセラミックフィードスルー市場

- 3D腹腔鏡イメージング装置の世界市場2025:メーカー別、地域別、タイプ・用途別