世界のECMO装置市場規模/シェア/動向分析レポート(2025年~2030年):呼吸器、心臓

市場概要

ECMO装置市場の主な原動力は、心血管疾患や呼吸器疾患の有病率の増加、肺移植術におけるECMOの採用拡大、ECMOセンターの増加、技術の進歩です。しかし、ECMO手技の高コストと関連する合併症が阻害要因となっています。一方、ECMOによる生存率の向上は、将来の拡大に向けて大きなチャンスとなります。

キーポイント

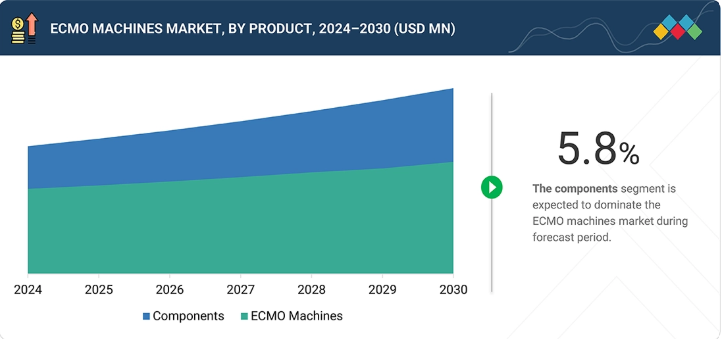

製品別

ECMO機器市場は製品別にコンポーネントとECMO機器に分類。2024年、世界のECMO機器市場で最大のシェアを占めるのはコンポーネント分野。肺移植のブリッジングや慢性心不全の場合の長期ECMOサポートには、耐久性のあるポンプと酸素供給器や付属品の頻繁な交換が必要。

モダリティ別

モダリティ別に見ると、ECMO装置市場は静脈ECMO、静脈動脈ECMO、動静脈ECMOに分類されます。2024年には、静脈ECMOセグメントがECMOマシンの世界市場で最大のシェアを獲得。肺炎、インフルエンザ、敗血症が引き金となることが多い急性呼吸窮迫症候群(ARDS)は、世界的に増加の一途をたどっています。VV ECMOは、人工呼吸に反応しないARDS患者に対する主要なサポートオプションであり、ECMOモダリティの主流となっています。

患者タイプ別

ECMO市場は、患者タイプ別に成人、小児、新生児に分類されています。2024年には、成人がECMO機器市場で最大の市場シェアを占めています。世界的に、人口の高齢化と疾病負担の増加により、集中治療室に入院する成人患者が増加しており、ECMOの導入が進んでいます。

用途別

ECMO市場は用途別に呼吸器、心臓、体外心肺蘇生(ECPR)に分類。慢性閉塞性肺疾患(COPD)は、喫煙や環境汚染が原因で成人の間で非常に蔓延しています。進行したCOPD症例は、ECMOの介入を必要とする急性呼吸不全にエスカレートすることがよくあります。COPDの世界的な負担増は、呼吸器ECMOセグメントの需要を強化。

エンドユーザー別

ECMO装置市場は、エンドユーザー別に病院、学術・研究機関、専門クリニックに分類されています。病院には、ECMOの展開に不可欠な高度なICU、手術室、心臓ユニットがあります。統合された施設と訓練を受けた集中治療専門医の利用可能性により、病院はECMO治療の主要なセンターとなっており、外来または単独の治療環境と比較して、病院が圧倒的な使用率を誇っています。

地域別

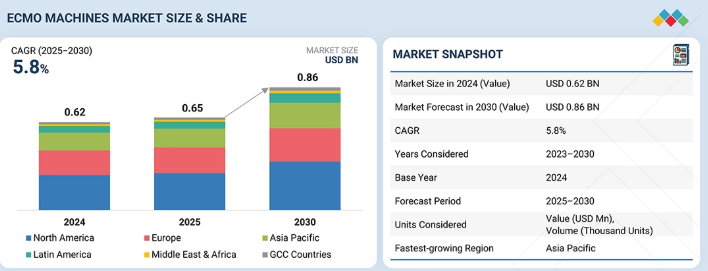

予測期間中、ECMO装置市場で最も高い成長率を記録すると予測されているのはアジア太平洋地域です。医療インフラの急速な拡大、病院の近代化に対する政府投資の増加、呼吸器疾患、心疾患、COPDの有病率の増加がこの急成長の要因です。

競争環境

主要市場プレイヤーは、パートナーシップ、提携、承認などの有機的・無機的戦略を採用しています。例えば、Fresenius Medical Careの子会社であるXenios AGは、ECMO治療におけるXenios Consoleと患者キットの使用について、中国の国家医療製品管理局(NMPA)から承認を取得しました。この承認は、中国で2つの患者用キットの登録に成功したことに続くものです。

小児医療や新生児医療におけるECMOの採用が拡大していることに加え、救急医療や搬送環境での用途も拡大しているため、市場の可能性が広がっています。コンパクトな携帯型システムや改良型酸素供給器などの技術革新は、使いやすさと効率を高め、採用をさらに後押ししています。特に先進地域における好意的な償還政策と、新たな用途に関する継続的な臨床研究が、世界中のECMO装置メーカーに持続的なビジネスチャンスをもたらすと期待されています。

顧客の顧客に影響を与えるトレンドと混乱

従来は、ECMO装置とその中核部品が収益源でした。しかし、焦点は新たな収益源、特に酸素供給器、ポンプ、コントローラー、カニューレなどの高度な消耗品や付属品に移りつつあります。これらの技術革新は、臨床転帰を向上させ、1回限りの機器購入に比べて定期的な需要を増加させるため、高い成長機会を示しています。病院、専門クリニック、学術機関、研究機関などのエンドユーザーは、クリティカルケアと心肺補助の需要の高まりに対応するため、これらの高度な製品の採用を推進し、この移行において極めて重要な役割を果たしています。この転換は、メーカーがポートフォリオを多様化し、消耗品主導のビジネスモデルに資本投下することで、進化する医療ニーズに対応しながら持続的な収益成長を確保するという、より広範な業界トレンドを反映しています。

主要企業・市場シェア

市場エコシステム

ECMO装置市場のエコシステムは、原料供給業者、製造業者、流通業者、エンドユーザーを含む、よく統合されたバリューチェーンによって特徴付けられます。Getinge、Fresenius Medical Care、Terumo、Livanova、Medtronicなどの大手メーカーがECMOシステムの生産を独占し、高度な技術とグローバルネットワークを活用して品質とイノベーションを確保しています。原材料は、継続的な生産をサポートするために、直接または第三者のサプライヤーを通じて調達されます。販売と流通は、Soma Tech Intl社、Technopals Meditech社、Transonic社、Tradeindia社、Elite Lifecare社など、機器、消耗品、アフターサービスを提供することでメーカーと医療提供者の橋渡しをする専門企業によって促進されています。エンドユーザーには、NHS、アポロ病院、メイヨー・クリニック、クリーブランド・クリニック、ジョンズ・ホプキンス医学研究所などの一流病院や医療機関が含まれます。この相互接続されたエコシステムにより、世界の医療システム全体におけるECMO技術の革新、アクセシビリティ、採用が保証されます。

地域

予測期間中、世界の酸素濃縮器市場ではアジア太平洋地域が急成長

アジア太平洋地域は、急速に拡大する医療インフラ、患者意識の高まり、重症患者ケアサービスに対する政府投資の増加により、予測期間中にECMO装置市場で最も高いCAGRを記録すると予測されています。中国、インド、日本、韓国などの国々では、都市化、公害、高齢化によって呼吸器疾患や心血管疾患の有病率が上昇しています。COVID-19の大流行は、高度な生命維持システムの必要性をさらに浮き彫りにし、主要病院での採用を加速させました。さらに、中国とインドにある費用対効果の高い製造拠点が地域供給を後押しし、ECMOシステムをより身近なものにしています。好意的な政策支援、医療費の増加、インドやタイのような国々での医療ツーリズムの増加が、この地域の成長にさらに貢献しています。医療専門家向けのトレーニングイニシアティブの増加や世界のECMOプロバイダーとの提携も普及を促進し、アジア太平洋地域は世界的に最も急成長している市場となっています。

ECMO装置市場 企業評価マトリクス

ECMO装置市場では、Getinge AB(スター)が強力で確立された製品ポートフォリオと広大な地理的プレゼンスを有しています。Eurosets S.R.L.(エマージング・リーダー)は、競合他社に比べて製品の革新性が高い。幅広い製品ポートフォリオを持つ一方で、事業展開のための強力な成長戦略を持っていません。

主要市場プレイヤー

Getinge AB (Sweden)

Medtronic (Ireland)

Terumo Corporation (Japan)

Fresenius Medical Care AG & Co. KGaA (Germany)

LivaNova PLC (UK)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

76

市場概要

87

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 技術分析 主要技術-先進酸素吸入器材料 補完技術-遠隔モニタリング&遠隔医療プラットフォーム 隣接技術-重症患者遠隔医療&AIプラットフォーム

- 5.4 業界動向

- 5.5 サプライチェーン分析

- 5.6 貿易分析

- 5.7 ポーターズファイブフォース分析

- 5.8 規制ランドスケープ 規制フレームワーク 規制機関、政府機関、その他の組織

- 5.9 特許分析

- 5.10 価格分析 製品の平均販売価格動向(主要プレーヤー別)(2022-2024年) 平均販売価格動向(地域別)(2022-2024年

- 5.11 2025-2026年の主要会議・イベント

- 5.12 主要ステークホルダーと購買基準 主要ステークホルダーと購買プロセス 購買基準

- 5.13 エコシステム/市場マップ

- 5.14 隣接市場分析

- 5.15 ケーススタディ分析

- 5.16 バリューチェーン分析

- 5.17 顧客のビジネスに影響を与えるトレンド/混乱

- 5.18 投資と資金調達のシナリオ

- 5.19 体外膜酸素療法市場におけるAI/GEN AIの影響

- 5.20 2025年米国関税の影響-体外膜酸素化市場導入 主要関税率 価格影響分析 国・地域への影響 米国 欧州 APAC エンドユーザー産業への影響

体外膜酸素投与市場:製品別、2023-2030年(百万米ドル)

98

- 6.1 導入

- 6.2 体外膜式酸素吸入器(市場規模(百万米ドル & 台数)

- 6.3 コンポーネント ポンプ 酸素供給器 コントローラー カニューレ アクセサリー

体外膜酸素化療法市場:モダリティ別、2023-2030年(百万米ドル)

113

- 7.1 導入

- 7.2 静脈酸素療法

- 7.3 静脈酸素療法

- 7.4 動静脈エコー

体外膜酸素療法市場:患者タイプ別、2023-2030年(百万米ドル)

143

- 8.1 導入

- 8.2 新生児

- 8.3 小児

- 8.4 成人

体外膜酸素療法市場:用途別、2023-2030年(百万米ドル)

166

- 9.1 導入

- 9.2 呼吸器

- 9.3 心臓

- 9.4 体外心肺蘇生(ECPR)

体外膜酸素療法市場:エンドユーザー別、2023-2030年(百万米ドル)

198

- 10.1 導入

- 10.2 病院

- 10.3 専門クリニック

- 10.4 学術研究機関

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3966

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトランス2,5-ジメチルピペラジン市場

- 歯科用石膏粉末の世界市場2025:メーカー別、地域別、タイプ・用途別

- パウエルレンズの世界市場2025:種類別(扇角 30°、扇角 45°、扇角 60°、扇角 75°、その他)、用途別分析

- 世界の水素充填ステーション市場規模・予測:種類別(小規模ステーション(水素1トン/日以下)(低圧、高圧)、 中型ステーション(水素1~4 t/d)(低圧、高圧)、大型ステーション(水素4 t/d以上)(低圧、高圧))、地域別予測(2025年~2035年)

- アイケアのグローバル市場(~2033):製品別(コンタクトレンズ、眼用健康製品)、購入形態別(市販品、処方薬)、流通チャネル別(病院&クリニック、小売店)、地域別

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年

- 原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- エンジニアリング樹脂用難燃剤の世界市場規模は2030年までにCAGR 7.79%で拡大する見通し

- トレーシーリングマシンの中国市場:手動、半自動、全自動

- メチルプロパルギルエーテルの世界市場

- テトラヒドロフランチオールの世界市場