糖尿病デバイスの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

市場概要

糖尿病治療機器市場の概要

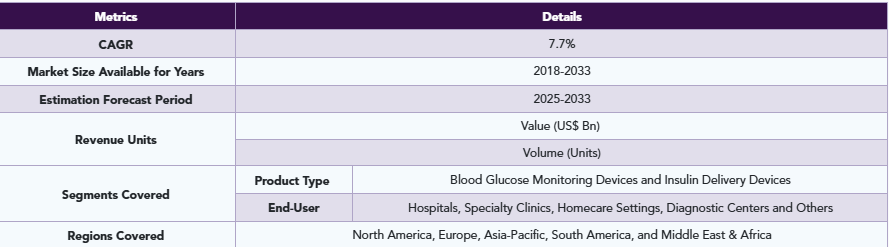

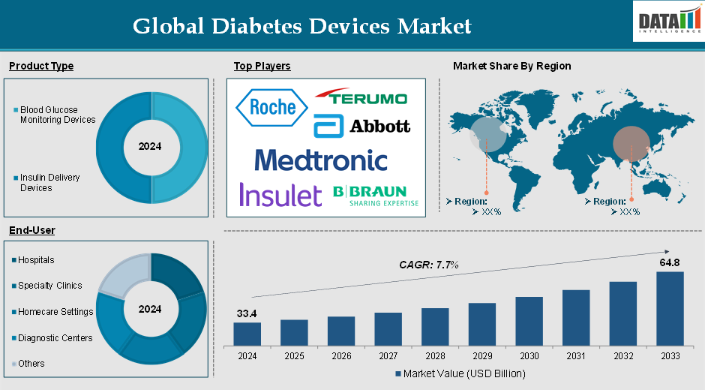

糖尿病デバイス市場は、2024年に334億米ドルに達し、2033年には648億米ドルに達すると予測され、予測期間2025〜2033年のCAGRは7.7%で成長する見込みです。

2022年の糖尿病機器市場は293.9億米ドルでしたが、2023年には312.4億米ドルに達し、市場価値が大きく成長しています。

糖尿病治療機器は、糖尿病の管理とモニタリングに使用される医療機器です。これらの機器は、糖尿病患者の血糖値管理、インスリン投与、病態の全体的な管理改善を支援し、心血管疾患、腎不全、神経障害などの合併症のリスクを低減します。糖尿病治療機器の主な機能には、血糖値のモニタリング、インスリンやその他の薬剤の投与、より多くの情報に基づいた意思決定のための継続的なリアルタイムデータの提供などがあります。

糖尿病機器市場は、世界的な糖尿病有病率の増加、糖尿病機器の技術的進歩、糖尿病管理の重要性に関する意識の高まりなどを背景に、近年大きな成長を遂げています。特に継続的なグルコースモニタリングデバイスの進歩は、患者がリアルタイムで継続的に血糖値を追跡できるようにするため、需要が急増しています。このような進歩が市場の需要を押し上げると期待されています。

「アボット社、Tandem Diabetes社、Sequel社が持続グルコースモニタリングとインスリン送達システムのブレークスルーをリードし、世界の糖尿病デバイス市場は急増を続けています。

最近のFDA承認とイノベーション

最先端の糖尿病管理ソリューションへの需要が高まる中、複数の大手企業が画期的な製品で新たな基準を打ち立てています:

アボット、FDAの認可を取得(2024年6月): アボット社は、2つの新しい市販用持続グルコース・モニタリング・システムのFDA認可を取得し、糖尿病管理をより身近なものにする重要な一歩を踏み出しました。

Tandem Mobiインスリンポンプ互換性(2024年5月): Tandem Diabetes Care社のTandem MobiインスリンポンプがDexcom G7 CGMと互換性を持ち、リアルタイムモニタリングとインスリン投与が強化され、患者のコントロールが向上します。

FDAがハイブリッド閉ループインスリン送達アプリを承認(2024年5月): CamDiab社の革新的なアプリは、ハイブリッド・クローズド・ループ・インスリンデリバリーのFDA承認を取得しました。

Sequel社のtwiist自動インスリン送達システム(2024年3月): Sequel社は、より効率的なインスリン送達技術を患者に提供するtwiist自動インスリン送達システムのFDA 510(k)認可を取得しました。

FDAが初の市販型持続血糖モニターを承認(2024年3月): 画期的な成果として、初の市販用持続グルコース・モニターがFDAの認可を取得。

Tandem Mobi発売(2024年2月): Tandem Diabetes Care社が、世界最小かつ最も耐久性のある自動インスリン送達システムであるTandem Mobiを発表。

糖尿病機器市場のダイナミクス: 促進要因と阻害要因

糖尿病有病率の上昇と新規製品の発売

糖尿病有病率の上昇と新規製品の上市は、糖尿病デバイス市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと予想されます。糖尿病の世界的な有病率は過去数十年間で劇的に上昇しています。例えば、国際糖尿病連合によると、2021年には5億3660万人の成人(20~79歳)が糖尿病、すなわち10人に1人の割合で生活しています。この数は、2030年には6億4280万人、2045年には7億8370万人に増加すると予測されています。成人の糖尿病患者の4人に3人以上が低・中所得国に住んでいます。このような有病率の増加は、糖尿病治療機器の緊急ニーズを浮き彫りにしています。

糖尿病治療機器市場における新たな製品の発売は、糖尿病管理をより効率的で個別化された身近なものにし、革命をもたらしています。これらの技術革新により、継続的なグルコースモニタリングとインスリン投与システムは、より使いやすく、正確で、費用対効果の高いものとなっています。先進的なCGMシステムの発売は、糖尿病患者の病状管理方法を大きく変えました。これらのデバイスは継続的に血糖値を測定し、リアルタイムのデータを提供し、頻繁に指を刺す検査の必要性を低減します。

例えば、2024年9月、Senseonics Holdings, Inc.とAscensia Diabetes Careは、18歳以上の1型および2型糖尿病患者向けの次世代CGMシステムEversense 365について、米国食品医薬品局(FDA)の認可を取得しました。エバーセンス365は世界初の1年CGMシステムであり、糖尿病技術と管理における重要なブレークスルーとなります。

スマート・インスリン・ペン、CGM、インスリン・ポンプなどの新しい製品の発売により、糖尿病管理の利便性と精度が向上しています。これにより、患者のアドヒアランスが向上し、長期的な疾患管理が改善されるため、これらの製品に対する需要が高まります。例えば、2024年9月、Embecta Corp.は、1型(T1D)と2型(T2D)の両方を含む糖尿病を管理するためにインスリンを必要とする成人に適応する独自の使い捨てインスリンデリバリーシステムについて、米国食品医薬品局(FDA)から510(k)許可を取得しました。

高額な医療機器

糖尿病治療機器の高価格は、市場の成長を妨げる大きな要因です。業界における技術の進歩により、より正確で効率的、かつ使いやすい機器が開発されている一方で、その高価格が、特に発展途上国や低所得者層におけるアクセシビリティを制限しています。例えば、米国国立衛生研究所によると、CGMのコストは、デバイスのコストを加えると大幅に相殺され、12カ月間のフォローアップ期間中の平均は4,431ドルであるのに対し、血糖モニターは319ドルです。

持続血糖モニター(CGM)、インスリンポンプ、クローズドループシステムなどの機器は、初期費用が高額になる傾向があり、多くの糖尿病患者には手が届きません。例えば、Dexcom G6トランスミッターは、90日間使用する場合、保険なしで366ドルかかります。Dexcom G6 CGMシステムは、非スマートフォンユーザー用の受信機(540ドル)と互換性のある携帯電話を除くと、年間約8,000ドルの自己負担となります。高額なため、特に中低所得国では、CGM システムの導入が制限されています。この高価格が、CGMとインスリンポンプの普及の大きな障壁となっています。

主要企業・市場シェア

糖尿病機器市場のセグメント分析

世界の糖尿病デバイス市場は、製品タイプ、エンドユーザー、地域に基づいてセグメント化されます。

製品タイプ:

血糖モニタリングデバイス分野が糖尿病デバイス市場シェアを独占する見込み

血糖値モニタリング機器セグメントは、世界市場での採用増加により、2022年の119.9億米ドルから2023年には127.8億米ドルに拡大。

血糖モニタリングは糖尿病管理の基本です。1型糖尿病も2型糖尿病も、低血糖、高血糖、臓器への長期的な損傷などの合併症を避けるために、血糖値の定期的なモニタリングが必要です。血糖測定器、特に自己血糖測定器は、患者が1日に何度もグルコースレベルを追跡することを可能にし、より効果的で個別化された病状管理を保証するため、必要不可欠なものです。

糖尿病管理において、在宅医療とセルフケアへの大きなシフトが見られます。糖尿病有病率の上昇と認知度の向上により、より多くの患者が自宅で糖尿病を管理するようになり、手頃な価格で使いやすいグルコース測定器の需要が高まっています。例えば、Roche社のAccu-ChekやLifeScan社のOneTouchのような製品は、世界中で最も人気のある自己監視装置の一つです。これらのグルコース測定器は、使いやすいデザイン、迅速な測定結果、費用対効果により、患者が自宅で簡単に糖尿病を管理できることから、市場で大きな支持を得ています。例えば、2024年11月、メドトロニック社は、新しいInPenスマートフォンアプリの米国食品医薬品局(FDA)認可を発表し、新しいSmart MDIシステムの発売を発表しました。スマートMDIは、特に1日複数回注射(MDI)療法を行うユーザーにリアルタイムの洞察を提供するように設計されています。このシステムには、InPenスマートインスリンペン、InPenアプリ、および米国食品医薬品局(FDA)の承認を取得したメドトロニックの使い捨て可能なオールインワンのSimplera持続血糖モニター(CGM)が含まれます。

さらに2024年5月、スマートメーターは2019年以降、20万人以上の糖尿病患者に使用されている特許取得済みのセルラー接続グルコースメーター、iGlucoseの新バージョンを発表しました。iGlucose Plusのブランド名で再設計されたモデルは、遠隔血糖モニタリング市場を破壊し、高精度の糖尿病管理技術への何百万人もの患者のアクセスを改善する多くのユニークで高度な機能を備えています。

糖尿病機器市場の地理的分析

北米が糖尿病デバイス市場シェアで重要な位置を占める見込み

北米は2022年に111億米ドルの市場規模で糖尿病デバイス市場をリードし、2023年にはさらに118億米ドルに拡大。

北米、特に米国は、糖尿病の罹患率が世界で最も高い国の一つです。米国疾病予防管理センター(CDC)によると、米国では3,840万人以上が糖尿病を患っており、これは人口の約11.6%に相当します。これらの人々の大多数は、血糖モニター、インスリンポンプ、持続グルコースモニターなどの様々な糖尿病デバイスに依存して、自分の状態を管理しています。

北米には、メドトロニック、デックスコム、アボット、ロシュ、ジョンソン・エンド・ジョンソンなど、糖尿病治療機器の大手メーカーが多数あります。これらの企業は、糖尿病機器の研究開発および技術革新に多額の投資を行っており、スマートインスリンポンプ、持続グルコースモニタリングシステム、クローズドループシステムなどの新技術の発売につながっています。例えば、2024年7月、ロシュはアキュチェック・スマートガイド持続グルコース・モニタリング(CGM)ソリューションのCEマークを取得しました。この重要なマイルストーンは、18歳以上の1型糖尿病および2型糖尿病で柔軟なインスリン療法を受けている人々に、このソリューションを提供する道を開くものです。

さらに2024年8月、アボット社はメドトロニック社とのユニークなグローバル・パートナーシップを発表し、メドトロニック社の自動インスリン投与(AID)システムおよびスマート・インスリン・ペン・システムと接続する、アボット社の最先端かつ世界をリードするFreeStyle Libreテクノロジーに基づく統合型持続グルコース・モニタリング(CGM)システムで協業することを明らかにしました。

糖尿病治療機器市場はアジア太平洋地域が最も速いペースで成長

アジア太平洋地域では、食生活の乱れ、座りがちな生活習慣、都市化などのライフスタイルの変化により、糖尿病有病率が劇的に増加しています。米国国立衛生研究所によると、糖尿病患者の60%以上がアジアに住んでおり、中国とインドを合わせるとほぼ2分の1です。世界で最も人口の多い西太平洋地域の糖尿病患者数は1億3820万人を超え、2035年には2億180万人に増加する可能性があります。糖尿病患者数の増加は、糖尿病治療機器に対する高い需要の主な要因の1つです。

APAC地域では、持続グルコース・モニタリング・システム(CGM)、インスリン・ポンプ、スマート・インスリン・ペンなどの先進的な糖尿病管理機器の採用が拡大しています。これらの技術は、より優れた精度、利便性、使いやすさを提供し、医療従事者と患者の両方にアピールしています。

例えば、2024年11月、Beurer India Pvt.Ltd.はGL 22血糖モニターを発売しました。この発売は、インド市場向けに調整された革新的でユーザーフレンドリーな健康モニタリングソリューションを提供するというBeurerのコミットメントを示すものであり、インド全土における同社の野心的な拡大計画に沿ったものです。同装置は、7日間、14日間、30日間、90日間の平均値を含む包括的なモニタリング機能を備えており、血糖値の傾向に関する重要な洞察を提供します。これらの機能は、長期的な血糖コントロールの重要な指標であるHbA1c値と密接に連動しており、ユーザーと医療従事者はより効果的に糖尿病を管理することができます。

糖尿病デバイス市場の主要企業

糖尿病機器市場における世界の主要企業には、F. Hoffmann-La Roche Ltd、Abbott Laboratories、Medtronic plc、Terumo Corporation、B. Braun SE、Insulet Corporation、Nipro Corporation、Johnson & Johnson Services, Inc.、Senseonics, Inc.、Tandem Diabetes Care, Inc.などがあります。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品タイプ別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 糖尿病罹患率の上昇と新製品の上市

- 阻害要因

- デバイスの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- 糖尿病デバイス市場:製品タイプ別

- 序論

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- 血糖モニタリング機器

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 持続血糖モニタリングデバイス

- センサー

- トランスミッター

- レシーバー

- セルフモニタリング機器

- 血糖測定器

- 検査ストリップ

- ランセット

- インスリン送達デバイス

- インスリンポンプ

- インスリンペン

- インスリン注射器

- その他

- 序論

- 糖尿病デバイス市場:エンドユーザー別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 病院市場

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 在宅医療

- 診断センター

- その他

- 製品紹介

- 糖尿病デバイス市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- はじめに

- 競争環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- F. Hoffmann-La Roche Ltd* (ホフマン・ラ・ロシュ社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

- SWOT分析

- Abbott Laboratories

- Medtronic plc

- Terumo Corporation

- B. Braun SE

- Insulet Corporation

- Nipro Corporation

- Johnson & Johnson Services, Inc.

- Senseonics, Inc.

- Tandem Diabetes Care, Inc. (LIST NOT EXHAUSTIVE )

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- F. Hoffmann-La Roche Ltd* (ホフマン・ラ・ロシュ社

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD38

- 溶剤ベースのプラスチックリサイクルの世界市場規模調査、再生プラスチックタイプ別(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP))、再生プラスチック形態別(フレーク、ペレット、パウダー)、用途別(自動車、包装、建設、消費財、繊維)、最終用途製品別(ボトル、フィルム、パイプ、自動車部品、建設資材)、地域別予測 2022-2032

- ベンジルマロン酸ジエチルエステル(CAS 607-81-8)の世界市場2020年~2025年、予測(~2030年)

- ダストシートの世界市場2025:メーカー別、地域別、タイプ・用途別

- ピコキシストロビン(CAS 117428-22-5)の世界市場2020年~2025年、予測(~2030年)

- 洪水保険の中国市場:生命保険、損害保険

- 世界のsec-アミルアセテート市場

- RF整合ネットワークの世界及び日本市場2026年:種類別(自動型、手動型)

- 世界のトランス-2-デセン-1-アール市場

- UV LEDの世界市場規模は2031年までにCAGR 11.9%で拡大する見通し

- カートリッジ式霜取りヒーターの世界市場2025:種類別(高密度カートリッジヒーター、低密度カートリッジヒーター)、用途別分析

- 箸市場:グローバル予測2025年-2031年

- 医用画像ファントムのグローバル市場規模調査、製品別、用途別、地域別予測、2022-2032年