産業用制御変圧器の世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

市場概要

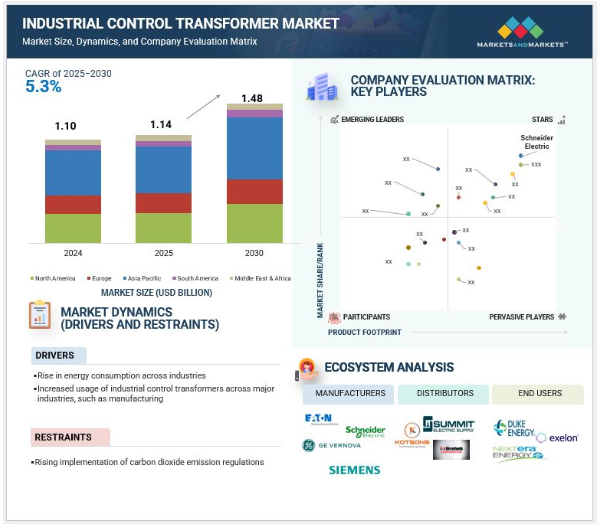

産業用制御変圧器の世界市場規模は、2025年に11億4,000万米ドル、2030年には14億8,000万米ドルに達すると推定され、予測期間中の年平均成長率は5.3%です。同市場は、多様な産業用途で安定的かつ効率的な電力供給ソリューションへの需要が高まっていることから、堅調な成長を遂げています。産業界では、プロセスの自動化や高度な機械の導入が進んでおり、特に石油・ガス、化学、金属・鉱業などの分野では、信頼性の高い電圧制御の必要性が高まっています。さらに、発電インフラの拡大と老朽化した電気システムの近代化構想が、変圧器の展開に拍車をかけています。エネルギー効率に対する規制圧力とスマートグリッド技術の採用の高まりは、特に急速な工業化が進む新興経済国において、市場の勢いをさらに加速させます。

推進要因 産業全体のエネルギー消費量の増加

産業部門全体のエネルギー消費の急増は、産業用制御変圧器市場の主要な促進要因です。産業界が事業を拡大し、エネルギー集約型の機械や自動化システムを統合するにつれて、一貫性のある効率的な配電に対する需要が高まっています。石油・ガス、化学、金属・鉱業セクターでは、生産活動の増加やインフラのアップグレードにより、エネルギー要件の高まりが見られます。このようなエネルギーフットプリントの増加により、堅牢な電圧調整と保護ソリューションが必要となり、産業用制御トランスは運用の信頼性とエネルギー効率を確保するための重要なコンポーネントとして位置づけられています。その結果、産業近代化とエネルギー最適化の世界的な推進に支えられ、市場は持続的な成長を遂げる態勢を整えています。国際エネルギー機関(IEA)によると、2025年の成長率3.3%は、2024年に記録した4.4%の急上昇をわずかに下回るものの、2015~2023年の平均2.6%を大きく上回っています。この上昇基調は2026年まで続き、需要は3.7%増加すると予想されています。この加速は、2025年初頭の電力消費を抑制した世界的な経済活動の減速にもかかわらず生じています。しかし、2024年に経験したような熱波が複数の地域で続いていることが、引き続き需要を牽引しています。この成長の主な要因としては、産業活動の活発化、家電製品や空調の使用の増加、データセンターの急速な拡大、各部門で進行中の電化への取り組みなどが挙げられます。その結果、2025年と2026年の電力需要は、総エネルギー需要の2倍以上に成長すると予想されます。

抑制要因: 二酸化炭素排出規制の高まり

産業用制御変圧器は、グリッド規模の機器に比べると容量は比較的小さいものの、エネルギー集約的な製造段階と、ライフサイクルにわたる運転損失を通じて、依然として二酸化炭素(CO2)排出の原因となっています。世界的な規制当局が排出規制を強化する中、これらの機器はコストとコンプライアンスへのプレッシャーに直面しています。エネルギー省は、米国の配電用変圧器に厳しい省エネ基準を採用しました。2029年4月に施行されるこの改正基準では、効率レベルの向上が義務付けられており、多くのユニットでエネルギー損失が5%以上削減され、運転中のCO2排出量の削減につながります。これらの措置は省エネを促進する一方で、企業が新たな基準値を満たすために設計や生産能力を向上させるため、研究開発や製造コストが増加します。このように進化する規制の枠組みは、変革する産業用制御機器メーカーに大きな課題をもたらします。より高効率のコア(例えば、粒度重視の電磁鋼板からアモルファス鋼板への移行)を持つ製品の再設計、材料の最適化、エネルギー性能の向上などにより、迅速に対応しなければなりません。このような変化は、生産の複雑さ、研究開発投資、コスト構造を高め、特に小規模なメーカーにとっては負担が大きく、CO2 排出量の削減という長期的なメリットにもかかわらず、技術革新と展開のペースを遅らせる可能性があります。

機会: 化学生産の増加

産業用制御変圧器は、耐久性に優れた設計、優れた性能、低メンテナンス要件を提供します。これらの有益な特徴により、これらのトランスは、リレー、タイマー、ソレノイド、コンタクター、モーター・スターター・ボタン、産業用スターター回路、制御室押しボタン、工作機械制御装置、OEM電気機器、ACモーター・スターター・コイル、産業用機械表示ランプ、配電システムなどの産業用アプリケーションで使用されています。化学産業はエネルギー集約型であり、さまざまな化学薬品を生産するために高電力で一定の電力供給が必要です。このため、産業用制御トランスは、通常、必要な電力が最小限の電気回路や、定電圧や定電流を必要とする定格ボルト・アンペア数の低い電気回路で使用されるため、需要が生じます。2024年のBASFのレポートによると、世界の化学生産(医薬品を除く)は2025年に3.0%の成長が見込まれています。米国では、化学需要は2024年に停滞した後、わずかな成長(+1.5%)が見込まれています。需要の増加が見込まれるのは、主に食品産業、ケア製品用化学品の生産、プラスチック産業、情報通信技術。しかし、自動車生産台数の減少と建設需要の低迷が予想されるため、伸びは鈍化すると思われます。南米の化学生産は、2025年には2.1%の成長が見込まれます。その主な要因は、自動車生産の大幅な回復と、農業および原材料部門からの需要が引き続き緩やかに伸びること。したがって、化学品と石油化学品の需要の増加と、それに伴う各地域の産業の成長は、将来的に産業用制御変圧器の需要を促進するでしょう。

課題 石炭採掘活動の減少

産業用制御変圧器は重要な採掘機器であり、世界中のさまざまな採掘場所に配備されています。金属・鉱業では、これらの変圧器は圧延機、ホイスト、送風機、処理ラインに使用されています。しかし、石炭鉱業は、厳しい排出規制と世界的な脱炭素目標のために衰退を経験しています。石炭は汚染度が高く、世界の先進国の多くは排出規制を遵守するために石炭の消費を減らしています。国際エネルギー機関(IEA)によると、EUでは2024年までに石炭生産量が102トン減少すると推定されています。これらの地域の電力セクターでは、電力需要の増加と、風力や太陽光発電などの再生可能エネルギーの急速な拡大が見られます。また、ガスは炭素集約度が低いため、各国は発電に石炭の代わりにガスを利用する方向に転換しています。これらの要因により、石炭需要が急速に減少し、石炭採掘活動が減少する可能性があります。その結果、石炭採掘産業における産業用制御変圧器の需要が減少する可能性があります。

主要企業・市場シェア

変圧器市場のエコシステムは、デジタル化への広範な移行の一環として急速に変化しています。このエコシステムの主なステークホルダーには、原材料サプライヤー、産業用制御変圧器メーカー、部品メーカー、流通業者、エンドユーザーなどがあります。この市場で著名な企業には、ABB(スイス)、シーメンス(ドイツ)、イートン(アイルランド)、GEヴァーノバ(米国)、シュナイダーエレクトリック(フランス)などがあります。

一次電圧ベースでは、121-240Vセグメントが2025年から2030年にかけて最も高いCAGRを示す見込み

121-240 Vセグメントは、予測期間中に産業用制御変圧器市場で最も急成長すると予測されています。この電圧範囲は、製造、プロセス、発電産業で一般的に使用されるさまざまな機械や装置との安全性、効率性、互換性のバランスの取れた組み合わせを提供します。この範囲のトランスは、先進国や新興国の地域電圧規格への準拠を確保しながら、ヘビーデューティー用途に適しているため、産業界から好まれています。オートメーションの導入が進み、精密機器への安定した信頼性の高い電力供給の必要性が高まっていることから、121~240Vの変圧器の需要はさらに高まっており、産業用制御変圧器市場の主要セグメントとなっています。さらに、技術の進歩がこのセグメントを牽引すると予想されます。変圧器の性能を監視し、動作状態に関するリアルタイムデータを提供するスマート変圧器などの技術革新は、ますます普及しています。このようなスマート変圧器は、予知保全によってダウンタイムを削減し、システム全体の信頼性を向上させることで効率を高めます。さらに、電気インフラの近代化とエネルギー効率の高いソリューションの推進を目的とした政府の取り組みが、今後数年間にわたり121~240Vセグメントの市場拡大をサポートすると考えられます。また、IoTとAIベースの診断を制御変圧器に統合することで、運用の透明性と資産管理に革命が起こると予想され、この電圧範囲はメーカーと公益事業者双方にとって戦略的な焦点となっています。

周波数別では、50Hzセグメントが2030年の産業用制御変圧器市場で最大シェアを占める見込み

2030年の産業用制御変圧器市場では、50Hz周波数セグメントが最大シェアを占めると予測されています。これは、アジア太平洋、ヨーロッパ、中東、アフリカなど、50Hzが標準的なグリッド周波数である地域での優位性が主な要因です。インド、中国、東南アジア諸国などの新興国における急速な工業化に伴い、50Hzの電力系統に対応する産業用機器の需要が急増。さらに、製造業、石油・ガス、インフラプロジェクトの拡大も、50 Hz運転用に設計された信頼性の高い制御トランスの必要性を高めています。この周波数セグメントの成長は、現地生産とエネルギー効率を奨励する政府のイニシアチブによってさらに支えられており、市場拡大に大きく貢献しています。さらに、50 Hz地域全体でのスマートグリッドインフラの拡大により、先進的な産業用制御トランスの採用がさらに加速する見込みです。これらの変圧器は、運用効率、予知保全、送電網の信頼性を高めるため、デジタル監視システムやIoT機能との統合が進んでいます。電力会社や産業界が電気ネットワークを近代化するにつれて、50 Hzシステムに適合するインテリジェントで適応性の高い変圧器ソリューションの需要は増加し続け、このセグメントの長期的な成長軌道が強化されるでしょう。

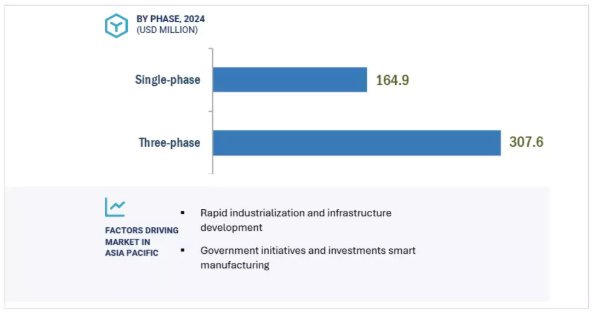

中国は、急速な工業化、大規模なインフラ開発、自動化技術の積極的な導入により、アジア太平洋地域で最もダイナミックな産業用制御変圧器市場として台頭しています。世界の生産量の大部分を占める同国の製造部門は、スマート工場とインダストリー4.0の統合を重視する「メイド・イン・チャイナ2025」などのイニシアチブの下、大きな変革期を迎えています。このシフトは、高度な機械、ロボット、プロセス制御システムをサポートする、信頼性が高くエネルギー効率の高い制御トランスの需要を促進しています。さらに、再生可能エネルギーと送電網の近代化プロジェクトに対する中国の大規模な投資は、重要なアプリケーションの安定した電圧を確保する制御トランスの新たな機会を生み出しています。自動車、エレクトロニクス、重工業などの分野の拡大により、厳しい環境でも安定した性能を発揮できる大容量変圧器のニーズがさらに高まっています。エネルギー効率とデジタル化に対する政府の強力なサポートと国内および国際的な大手メーカーの存在により、中国は2030年までそのリーダーシップを維持し、この地域で最も高い成長率を記録する立場にあります。

2025 年 4 月、イートンはモジュラー電気およびデータセンター・インフラストラクチャーの大手プロバイダーであるファイバーボンドを買収しました。この戦略的な動きは、配電とバックアップシステムを統合する受注生産の筐体を提供するイートンの能力を強化するものです。この買収は、データセンター、ユーティリティ、および産業市場におけるイートンの地位を強化し、弾力性があり、拡張性があり、保護された電源ソリューションに焦点を合わせるものです。

2025年2月、イートンはサウスカロライナ州に三相変圧器用の新しい製造施設を投資し、米国で3番目の施設となりました。画像はウィスコンシン州にある同社施設での変圧器の製造工程。

2025年5月、GEヴェルノヴァはインドにおける製造拠点を1,600万米ドルで拡大しました。この拡張には、パダッパイ(タミル・ナードゥ州)とノイダ(ウッタル・プラデシュ州)の既存施設のアップグレードが含まれ、計器用変圧器、空気絶縁開閉装置、制御盤などの高圧機器の生産能力が強化されます。

2025年2月、シュナイダーエレクトリックの子会社であるシュナイダーエレクトリック・インフラストラクチャー社は、インドのグジャラート州にあるヴァドダラ工場での変圧器製造能力の大幅な拡大を発表しました。約150万米ドルの投資により、同社は中電力変圧器の生産量を年間1,500MVA増加させ、総生産能力を5,500MVAから7,000MVAに増加させることを目指しています。

産業用制御変圧器市場トップ企業リスト

産業用制御変圧器市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。産業用制御変圧器市場の主要企業は以下の通りです。

Siemens (Germany)

Eaton (Ireland)

GE Vernova (US)

ABB (Switzerland)

Schneider Electric (France)

Emerson Electric Co. (US)

Rockwell Automation (US)

Hubbell (US)

Boardman Transformers (UK)

MCI Transformer Corporation (US)

Dongan Electric Manufacturing Company (US)

Foster Transformer Company (US)

TEMCO Industrial (US)

GEESYS Technologies (India) Pvt. Ltd. (India)

Controlled Magnetics Incorporated (US)

Custom Coils (US)

Troytrans (Spain)

REC0 Transformers Pvt. Ltd. (India)

Truetech Products (India)

Grant Transformers (Australia)

【目次】

はじめに

1

1.1 調査の目的と範囲

1.2 調査で使用する定義

調査方法

2

エグゼクティブサマリー&プレミアムインサイト

3

3.1 工業用蒸気発生:地域とセグメントの概要

3.2 蒸気排出分析

市場概要

4

4.1 産業用蒸気発生の展望 動向 推進要因 阻害要因 機会 課題

4.2 顧客のビジネスに影響を与えるトレンド/混乱

4.3 技術分析

4.4 AI/ジェネレーティブAIの影響

4.5 ポーターの5つの力分析

4.6 産業用蒸気発生と利用のエコシステム 蒸気用途、最終用途産業別 産業用蒸気発生と利用の主要ステークホルダー

4.7 ケーススタディ分析

4.8 主要会議・イベント、2025-2026年

4.9 産業用蒸気発生の展望における規制情勢

4.10 産業用蒸気発生の世界マクロ経済見通し

4.11 市場関連特許、2016年~2024年

4.12 2025年米国関税の影響 – 概要

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6241

- アジア太平洋地域のeGRC市場規模/シェア/動向分析レポート:ソリューション別、サービス別、業務機能別、業種別、国別(~2030年)

- 世界のグリーンタイヤ市場規模・予測:車種類別(乗用車、小型商用車、大型トラック、バス・長距離バス)、用途別(オンロード、オフロード)、地域別予測(2025年~2035年)

- 世界のフィールドサービス管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

- 世界の血糖自己測定機器市場規模・予測:製品別(自己測定機器、持続血糖測定機器)、接続方法別(有線接続、Bluetooth対応機器、クラウド接続、スマートフォン連携機器)、用途別、地域別予測(2026年~2036年)

- 世界のテスト自動化市場(2025 – 2032):提供形態別、テスト種類別、用途別分析レポート

- マイクロ液体流量計の世界及び日本市場2026年:検知技術別(熱式、差圧式、超音波式、コリオリ式)

- 世界の持続型食品市場(2024 – 2031):製品種類別、持続可能性主張別、流通チャネル別、地域別分析レポート

- トランス-4-ヒドロキシ-L-プロリンの世界市場

- スモールセルネットワーク市場レポート:セルタイプ別(フェムトセル、マイクロセル、メトロセル、ピコセル)、動作環境別(屋内、屋外)、エンドユース産業別(BFSI、IT・通信、ヘルスケア、小売、電力・エネルギー、その他)、地域別 2024-2032

- メガワット級フラッシュ充電スタンドの世界及び日本市場2026年:種類別(1MW級メガワット・フラッシュ充電スタンド、1~1.4MW級メガワット・フラッシュ充電スタンド、1.4MW以上メガワット・フラッシュ充電スタンド)

- 自動車用LiDARのグローバル市場規模調査、技術別(メカニカルLiDAR、固体LiDAR)、用途別、推進タイプ別、車両タイプ別、地域別予測:2022-2032年

- ウコン(CurcumaLonga)根エキスの世界及び日本市場2026年:成分別(有機クルクマ・ロンガ(ウコン)根エキス、天然クルクマ・ロンガ(ウコン)根エキス)