世界の炭素捕捉材料市場規模/シェア/動向分析レポート:材料別、プロセス別、手法別、最終用途別、地域別(~2030年)

市場概要

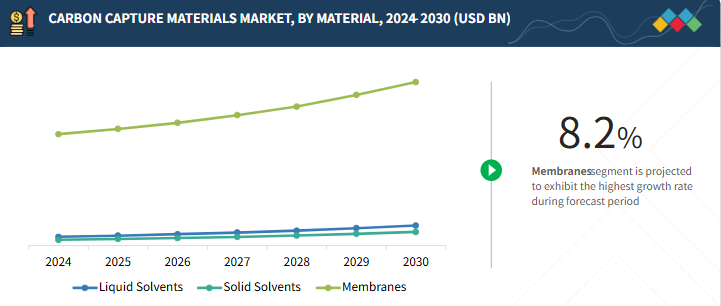

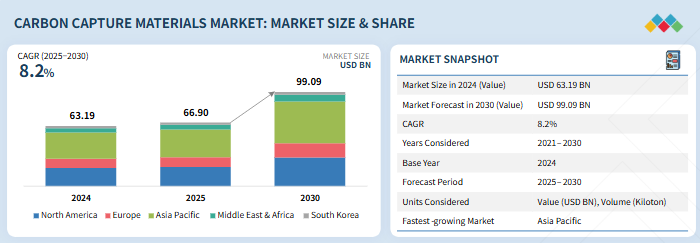

炭素回収材料市場は、2025年の669億米ドルから2030年には990億9000万米ドルに成長し、予測期間中の年平均成長率は8.2%と予測されています。炭素捕捉材市場を牽引する主な要因は、厳しい気候政策、企業の持続可能性へのコミットメントの高まり、技術の進歩などです。厳しい政府規制により、産業界は温室効果ガス排出量の削減を余儀なくされ、効率的な炭素捕捉材料への需要が高まっています。ネットゼロ目標の達成を目指す企業は、持続可能な材料と炭素削減をますます優先するようになっており、市場導入を後押ししています。

主要項目

材料別

炭素回収材料には液体溶媒、固体溶媒、膜があり、それぞれがCO2分離に重要な役割を果たしています。アミンなどの液体溶媒は最も広く使用されており、大規模な応用が成熟していますが、高いエネルギー需要と溶媒の劣化という課題を抱えています。官能基化された多孔質材料、ゼオライト、MOFなどの固体溶媒は、高い選択性、安定性、再生エネルギーの必要性の低さから注目を集めています。膜は、そのコンパクトな設計、低い運転コスト、拡張性の可能性から、特にガス分離や工業的脱炭素化において、コスト効率の高い代替手段として台頭してきています。

プロセス別

炭素回収プロセスは主に吸収と吸着に分けられます。吸収法が主流で、アミンベースのソリューションが電力や工業排ガスからCO2を回収するための大規模設備に広く導入されています。しかし、腐食、エネルギー強度、溶媒損失などの問題により、先進的な溶媒システムへと技術革新が進んでいます。高表面積の固体材料を使用する吸着は、再生コストが低く、CO2選択性が高いため、急速に研究が進んでいます。人工吸着剤とハイブリッド材料の進歩により、吸着は次世代の炭素回収の有力な候補として位置づけられています。

技術別

市場は、燃焼後、燃焼前、酸素燃焼、直接空気捕捉(DAC)に区分されます。燃焼後回収は、既存の産業・発電インフラとの互換性によりリード。予備燃焼はガス化複合発電(IGCC)プラントに採用されつつあり、酸素燃焼はニッチな高純度CO2ストリームに適用されています。直接空気回収はまだ初期段階ですが、大規模なマイナス排出の可能性があるため、多額の投資とパートナーシップを集めており、固体吸着剤と液体溶媒ベースのDACシステムの両方が進歩しています。

最終用途産業別

主要な最終用途産業には、石油・ガス、発電、化学・石油化学、金属・鉱業、工業、その他が含まれます。石油・ガスは、石油増進回収法(EOR)や脱炭素義務化によって引き続き需要を牽引。発電は、排出削減目標を達成するため、石炭・ガスプラントの改修に炭素回収を採用しています。化学・石油化学部門では、アンモニア、水素、メタノールの生産にCO2回収を利用しています。金属・鉱業は、最も排出削減が困難なセクターのひとつである鉄鋼やセメント工場でのCO2回収を模索しています。より広範な産業用途と、廃棄物発電や炭素回収・貯留を伴うバイオエネルギー(BECCS)における新たな用途が、市場をさらに形成しています。

主要企業・市場シェア

競争環境

炭素回収材料市場は、世界的リーダー間の協定、パートナーシップ、生産能力拡大、提携によって形成されています。主なプレーヤーは、Ecolab(米国)、BASF(ドイツ)、DOW(米国)、Mitsubishi HEAVY INDUSTRIES, LTD(日本)、Solvay(ベルギー)、Air Products and Chemicals, Inc.(米国)、東ソー株式会社(日本)、Honeywell International Inc.(米国)、Zeochem(スイス)など。

回収したCO2を燃料、化学物質、建築材料に変換する炭素利用は、炭素回収材料市場の成長ドライバーです。これによって収益の流れが生まれ、CCSが経済的に魅力的なものとなり、吸着剤や膜のような効率的な捕捉材料への需要が高まります。また、欧州やアジア太平洋地域で普及しつつある合成燃料やコンクリートなど、CO2-to-productプロセス向けの材料供給にもチャンスがあります。利用することで貯蔵コストを削減し、循環型経済モデルをサポートすることで、産業界が回収技術に投資することを後押しします。

顧客の顧客に影響を与える傾向と混乱

エネルギー生産者からセメント、鉄鋼、化学メーカーに至るまで、エンドユーザーの炭素管理への取り組み方を形作るいくつかの破壊的なトレンドにより、炭素捕捉材市場は急速な変化を経験しています。大きなトレンドは、MOF、ハイブリッド吸着剤、ナノポーラスポリマーなど、従来のアミン系溶媒よりも大幅に高い選択性と低いエネルギー消費量を実現する次世代材料への移行です。この混乱は顧客のビジネスモデルに直接影響し、産業排出者は、よりコスト効率が高く、運用が複雑でない捕捉システムを検討できるようになります。もうひとつの新たな混乱は、炭素回収と利用経路(CCUS)の統合です。顧客は、CO2を回収するだけでなく、合成燃料、メタノール、炭酸塩などの下流での有価化をサポートする材料をますます求めるようになっています。この傾向は、二酸化炭素の回収をコンプライアンス上のコストから企業の潜在的な収益源へとシフトさせます。その結果、企業はパイロットプラントに投資したり、材料開発者とパートナーシップを結んだりして、スケーラブルで利用可能な捕捉材料にアクセスしています。

市場エコシステム

炭素回収材料市場のエコシステム分析では、さまざまな産業にわたる炭素回収材料の生産、流通、使用に影響を与える利害関係者のネットワークの詳細な概要を提供します。この分析は、原料供給業者から始まり、炭素回収材料の製造業者や流通業者を経て、これらの材料に不可欠な用途を依存する様々な最終使用産業まで、バリューチェーン全体をカバーします。エコシステムの主な参加者には、溶剤や吸着剤化合物を専門とする化学メーカー、世界的な供給を支える物流・流通パートナー、発電、金属・鉱業、石油・ガス、化学・石油化学、工業などの最終使用産業が含まれます。各主体の役割と相互作用をマッピングすることで、エコシステム分析は、サプライチェーンの運営、市場の依存関係、競争上の地位、炭素捕捉材料市場における新たな機会に関する戦略的洞察を提供します。

地域

予測期間中、アジア太平洋地域が世界の炭素捕捉材市場で最大かつ最速の成長地域に

アジア太平洋地域は、経済、産業、政策主導の要因が重なり、炭素回収材料市場で最大のシェアを獲得する見通しです。世界の製造業の中心地である中国、インド、日本、韓国のような国々は、石炭を多用する発電、セメント製造、鉄鋼製造から大量のCO2を排出しており、世界的な気候変動目標を達成するために強固な炭素回収・貯留(CCS)ソリューションが必要です。最大の排出国である中国は、CCSに積極的に投資しており、シノペック斉魯石油化学CCUS施設のようなプロジェクトでは、年間100万トン以上のCO2回収を目指しています。同地域の急速な工業化と都市化は、脱炭素技術、特に排出削減が困難なセクターへの需要を高めています。さらに、特に日本と韓国ではブルー水素の生産に力を入れており、CCSを統合して低炭素燃料を生産することで、市場の成長を後押ししています。

炭素回収材料市場: 企業評価マトリックス

炭素回収材料市場の特徴は、スター企業、新興リーダー企業、参入企業、浸透企業が混在していることです。BASFは世界最大の化学メーカーであり、化学部門を通じて炭素捕捉材市場に戦略的に注力しています。BASFは、排ガスからの効率的な燃焼後CO2回収のために設計された、ガス処理ソリューションに特化したアミン系溶剤を製造しています。このポートフォリオは、ニーデラウッセム(Niederaussem)発電所との共同プロジェクトなどのパイロットプロジェクトで実証された低エネルギー、高純度技術を提供することで、世界的な脱炭素化への取り組みを支援しています。事業セグメントは6つ: 化学、素材、産業ソリューション、栄養・ケア、表面技術、農業ソリューション。

主要市場プレーヤー

Ecolab (US)

BASF (Germany)

DOW (US)

MITSUBISHI HEAVY INDUSTRIES, LTD (Japan)

Solvay (Belgium)

Air Products and Chemicals, Inc. (US)

Tosoh Corporation (Japan)

Honeywell International Inc. (US)

Zeochem (Switzerland)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

67

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済見通し

業界動向

97

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原料供給業者 CO2回収の比較と輸送 保管と利用

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 技術分析 主要技術-ポスト燃焼 補助技術-酸素燃焼 補助技術-膜分離

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 平均販売価格動向(地域別)(2021-2024年) 平均販売価格動向(材料別)(2021-2024年) 炭素回収材料の平均販売価格、材料、主要プレーヤー別

6.11 投資と資金調達のシナリオ

6.12 特許分析アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願人

6.13 AI/ジェネAIのインパクト

6.14 2025年米国関税の影響 – カーボンキャプチャー材料市場 イントロダクション 主な関税率 価格 影響分析 国・地域別- 米国- 欧州- APAC エンドユースへの影響

炭素回収材料市場、材料別

112

7.1 導入

7.2 液体溶媒 アミン系溶液 アルカリ溶液

7.3 固体溶媒 ゼオライト 活性炭 カルシウム系吸着剤 有機金属骨格(Mofs)

7.4 膜 高分子膜

炭素回収材料市場、プロセス別

132

8.1 導入

8.2 吸着

8.3 吸収

炭素回収材料市場、技術別

165

9.1 導入

9.2 燃焼前

9.3 燃焼後

9.4 酸素燃焼

9.5 直接空気捕捉

炭素捕捉材料市場:最終用途産業別

178

10.1 導入

10.2 発電

10.3 石油・ガス

10.4 化学・石油化学

10.5 金属・鉱業

10.6 工業

10.7 その他の最終産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9560

- トリエチレングリコールモノエチルエーテルの世界市場

- 精密加工の世界市場規模調査:操作別(手動、CNC)、タイプ別(旋盤、研削)、最終用途別(自動車、産業)、地域別予測 2022-2032

- 世界の航空宇宙用接着剤・シーラント市場・予測 2025-2034

- 世界のMEA可変周波数ドライブ市場規模(2025年~2030年):ポンプ、ファン&ブロワ、コンプレッサ、コンベア、その他

- 天井吊り下げシステムの世界市場2025:種類別(非表示、外部)、用途別分析

- デジタルトランスフォーメーション市場レポート:タイプ別(ソリューション、サービス)、導入形態別(クラウドベース、オンプレミス)、企業規模別(大企業、中小企業)、エンドユーズ産業別(BFSI、製造業・小売業、政府機関、ヘルスケア、IT・通信、その他)、地域別 2024-2032

- IGBT STATCOMの世界市場2025:種類別(低電圧STATCOM、高電圧STATCOM)、用途別分析

- 都市計画ソフトウェアとサービスのグローバル市場規模調査、コンポーネント別(ソフトウェア、サービス)、展開別(クラウドベース、ウェブベース)、エンドユース別(政府、不動産、インフラ企業)、地域別予測:2022-2032年

- リン酸チタン錯体の世界市場

- 世界のエモリエント市場(2025 – 2030):種類別、形態別、用途別、地域別分析レポート

- バッテリー式照明塔市場:グローバル予測2025年-2031年

- ダイヤモンドの世界市場2025:メーカー別、地域別、タイプ・用途別